国泰君安:抱团继续减弱,部分基金调仓换股

2022-04-27 16:02:55

1季度A股回调,市场情绪低迷,公募基金仓位小幅回落。从配置方向看,增配稳增长主线的周期和金融、减配科技,对新能源依旧最为青睐。从持仓结构看,抱团减弱,重仓股配置向核心资产行业的二线龙头扩散。部分基金调仓换股:减持成长、增持价值。

正文

01 基金股票仓位小幅回落

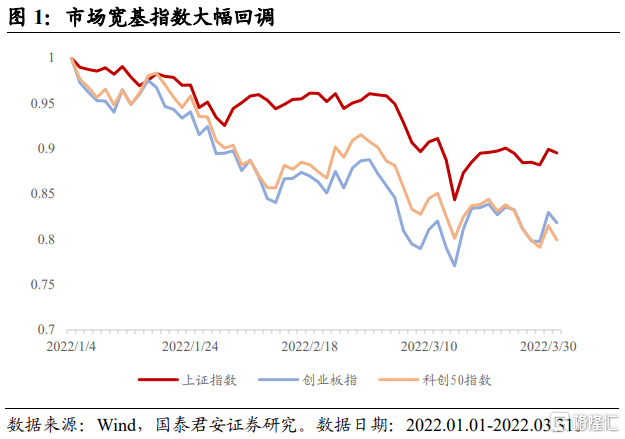

2022年第一季度,市场出现大幅回调,宽基指数均有一定幅度的下跌:上证指数,创业板指,科创50指数分别下跌-10.65%,-19.96%,-21.97%。当前,美联储快速加息以遏制通胀的政策与当前国内市场政策相错位,叠加国内疫情反复,市场风险偏好难以提升,以低估值,大盘蓝筹为主的上证指数相对跌幅较低,而成长股指数下跌幅度较大。

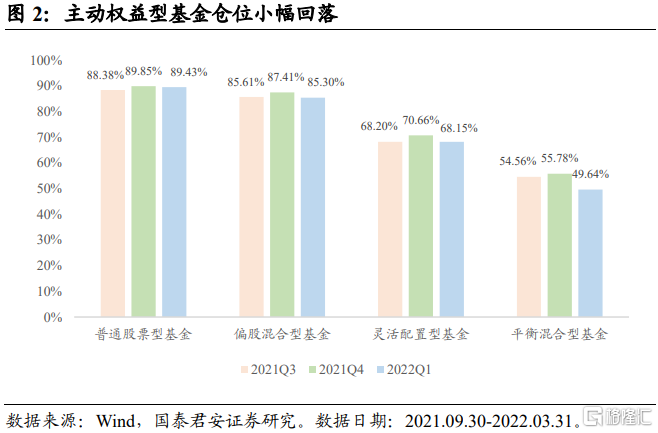

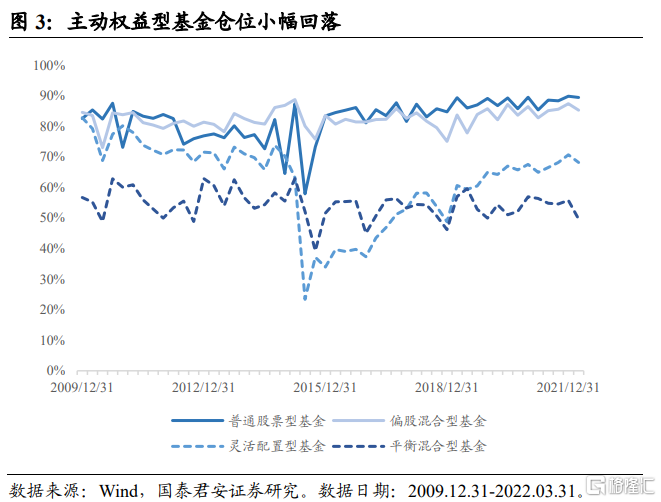

主动权益型基金股票仓位小幅回落。主动权益型基金包括普通股票型基金、偏股混合型基金、灵活配置混合型基金、平衡混合型基金。整体来看,主动权益型基金股票仓位约为80.88%,相较于2021年第四季度回调约1.98%,与2021年第三季度基本持平。普通股票型基金、偏股混合型基金、灵活配置混合型基金、平衡混合型基金的股票仓位分别为89.43%、85.30%、68.15%、49.64%,分别下降0.42%、2.11%、2.51%、6.15%。其中,风险收益特征更偏稳健的平衡混合型基金仓位下降最为明显。

02 基金连续4季度减配港股

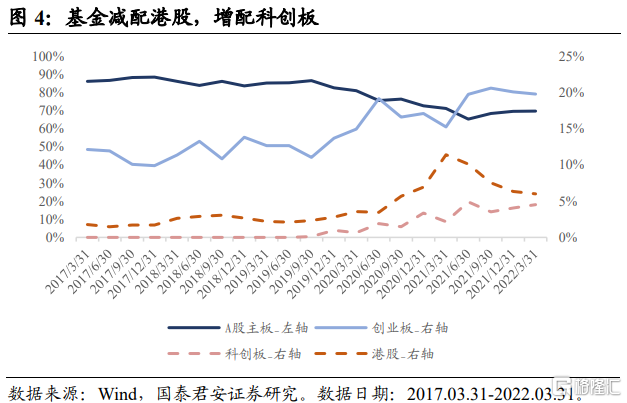

从基金重仓股的板块配置来看,2022年第一季度基金重仓股中,配置沪深主板的比例与2021年第四季度基本持平,占比约69.67%;配置创业板的比例下降0.3%,至19.76%;配置港股的比例持续下降,当前配置比例约为6.02%,下降0.3%;配置科创板的比例连续三个季度上升,当前占约4.51%,相较于前一季度上升0.42%。

基金自2021年第一季度来港股不断下行,基金持续降低港股配置比例。受到美联储缩表、加息的影响,流动性收紧,美债利率持续上升,港股资金面压力较大。其次,当前俄乌局势不明,冲突加剧,市场情绪较弱,避险情绪上升。叠加香港疫情的爆发,市场对港股的配置热情有所降低。

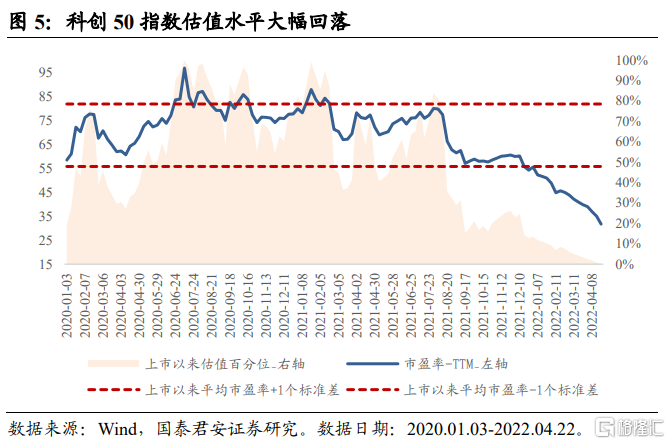

2021年第三季度开始,基金重仓股中科创板占比逐步上升。2022年以来,投资者风险偏好下行,受前期机构资金抱团的影响,成长板块部分股票微观交易结构恶化,科创50指数不断走低。当前科创50指数的市盈率_TTM为31.71,从历史上看,已回落至该指数上市以来最低百分位水平,具备配置价值。

03 增配价值,减配成长

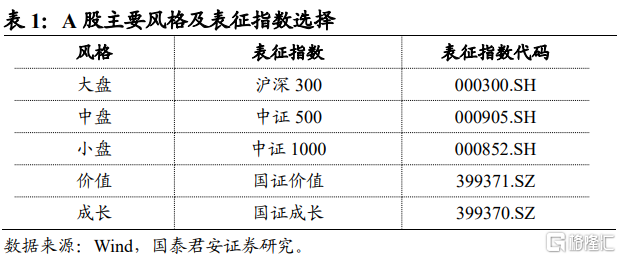

对A股风格特征的刻画,可以选择风格指数。我们对单一的市场风格选择了代表性的风格表征指数,如下表所示:

3.1.基金大小盘风格配置维持稳定

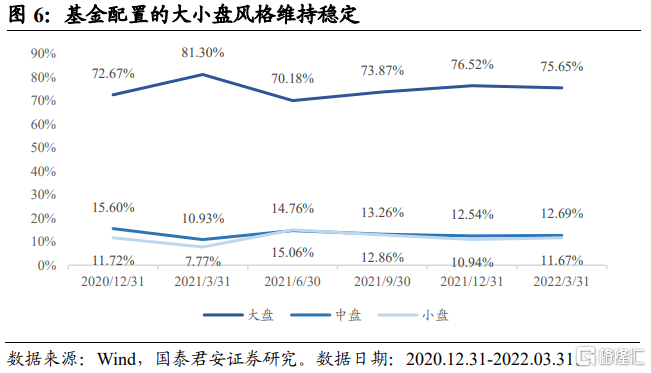

基金配置的大小盘风格维持稳定。观察基金配置的大小盘风格分布可以发现,自2021年年初大盘强势,行至年中的中盘行情,再到年末两种风格趋于同步,市场对于大小盘风格的配置比例逐步稳定,2022年第一季度各风格的占比与前一季度基本持平:基金布局于大盘风格的比例占75.65%,相较于2021年第四季度减少0.87%;基金布局于中盘风格的比例占12.69%,相较于2021年第四季度增加0.15%;基金布局于小盘风格的比例占11.67%,相较于2021年第四季度增加0.73%。

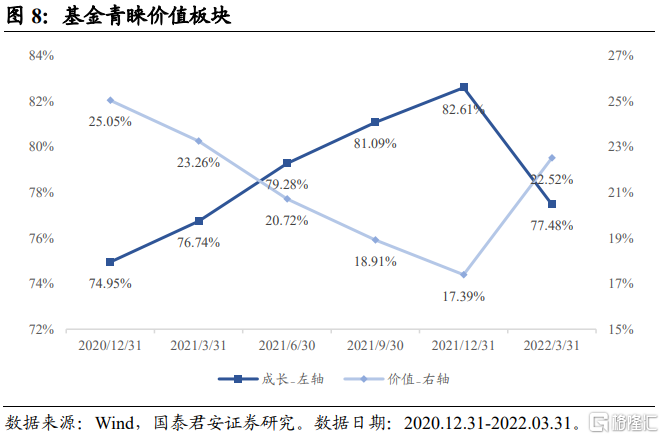

3.2.基金增配价值板块

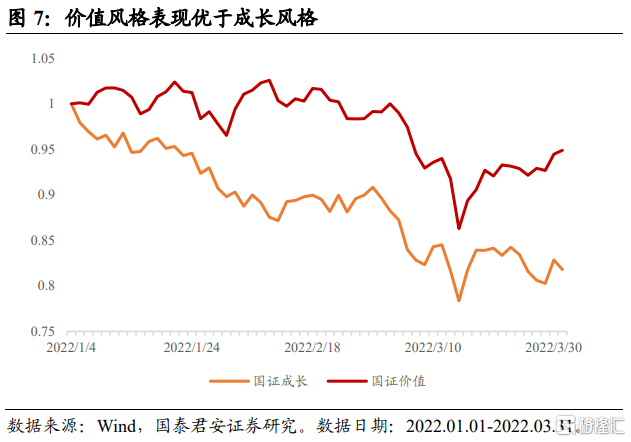

自2022年1月1日至2022年3月31日,代表成长风格、价值风格的国证成长指数,国证价值指数均有所回落,分别下跌-19.01%,-4.53%,。从跌幅来看,价值风格表现较优,而成长风格较弱。

2022年第一季度,基金大幅加仓价值板块,降低成长板块的配置比例。受到主要指数大幅回落及市场风险偏好降低的影响,基金对于价值板块的配置比例相较于2021年第四季度大幅提升5.13%,配置比例为22.52%,相反,成长板块的配置比例对应降低。从近一年半的配置比例变化来看,2022年以前,基金对成长风格青睐有佳,长期处于增配状态,但是本季度基金持仓的风格偏好有所反转。

04 “稳增长”主线行业受到青睐

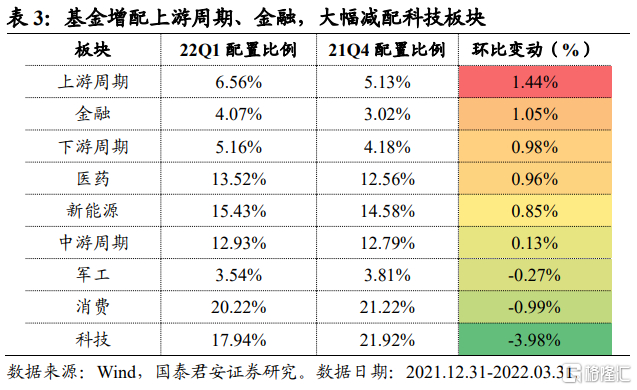

4.1.基金增配上游周期、金融,大幅减配科技板块

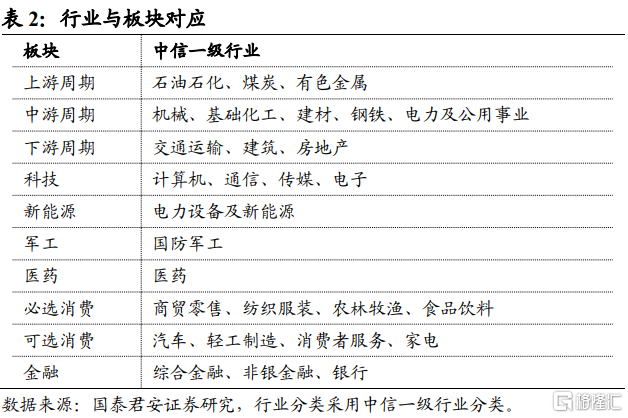

我们根据行业与板块的对应关系,对中信一级行业进行了板块的合并,如下所示:

基金大幅增配了上游周期与金融板块,减配了科技。2022年第一季度以来,上游周期板块表现较好,叠加当前市场风险偏好较低,获得了基金的增持。

4.2.基金增配煤炭、基础化工、银行、房地产

从基金2022年第一季度行业的配置比例来看,占比前5位的行业分别为:电力设备新能源(15.53%),医药(13.56%),电子(12.12%),食品饮料(11.71%),基础化工(6.75%)。

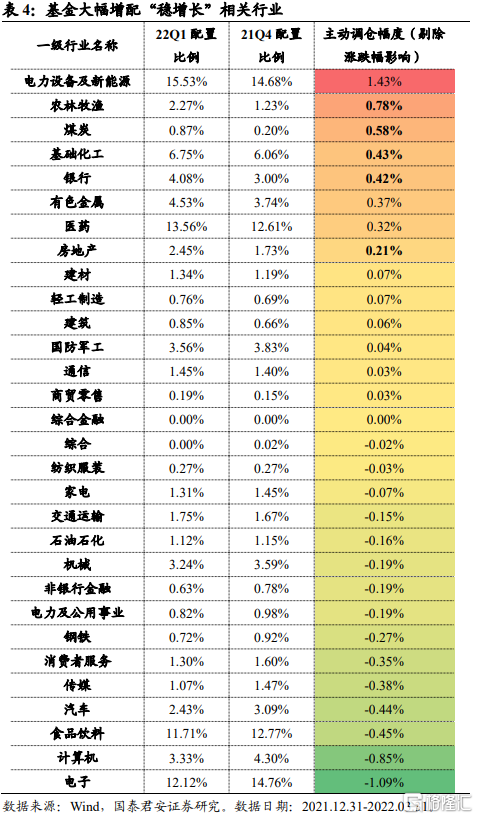

基金沿“低风险”,“高确定性”,“稳增长”的主线进行调仓,积极布局低估值且盈利确定性高的板块。我们通过剔除行业涨跌幅后两个季度间基金行业配置比例之差来刻画基金对行业的主动调仓幅度。2022年第一季度,基金对与“稳增长”主线相关的行业,如:煤炭、基础化工、银行、房地产等主动调仓幅度较大,分别增持0.58%、0.43%、0.42%、0.21%。当前国内疫情反复、海外地缘政治反复、风险偏好下行,稳增长的政策预期强化,存量博弈下,资金相对更青睐低估值风险,盈利预期更加确定的资产。

此外,供给去化、猪周期反转预期受益的农林牧渔板块也得到了基金资金的青睐,获得主动增仓0.78%。值得一提的是,尽管新能源行业一季度回调幅度较大,但基金依旧最为追捧,增持幅度最高(+1.43%)。

减配幅度较大的行业有电子(-1.09%),计算机(-0.85%),食品饮料(-0.45%),汽车(-0.44%)。

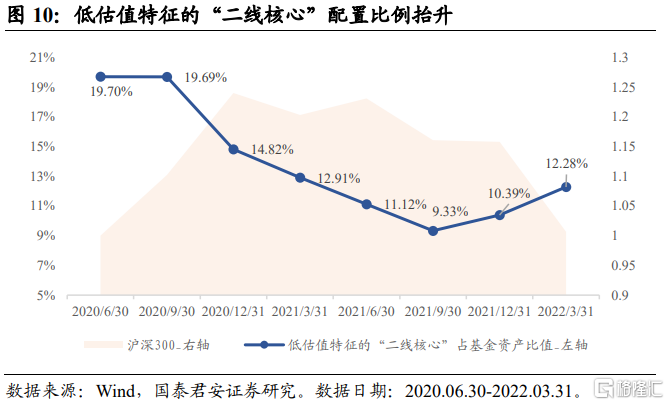

05 “抱团效应”减弱,向“二线核心”扩散

2022年第一季度基金“抱团效应”进一步减弱。经历了“茅指数”、“宁指数”两轮抱团,核心资产赛道一线龙头微观交易结构恶化,需要较长的时间消化估值,实现筹码结构优化。从基金前20大重仓股占基金总体市值比来看,2022年第一季度该指标相较于上一季度下降1.22%,相比于2021年第一季度的高点下降9.95%,反映出基金对“核心”个股的配置力度减弱。

基金重仓股向核心资产赛道的低估值、二线龙头扩散。受到抱团股表现强势影响,基金对低估值特征的“二线核心”股票的配置比例从2020年第三季度开始便持续下降,而“抱团”股的配置比例持续上升。2021年第一季度,随着“抱团效应”的逐渐减弱,在基金降低“抱团”股仓位的同时,“二线核心”的仓位却逐渐抬升,基金配置的方向有“向下扩散”的趋势。随着市场整体下跌,“二线核心”的估值也处于历史低位,具备一定的配置价值。当前“二线核心”配置比例为12.28%,相较于2021年低点上升2.95%。

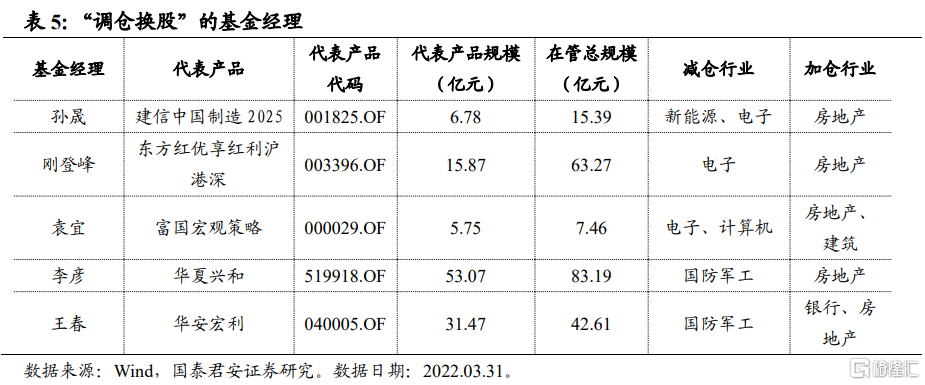

06 哪些基金经理调仓了成长,增配了价值

2022年年初以来,市场逐渐步入寻底阶段,尤其是此前估值已经较低的价值板块随着本轮回调,估值水平进一步下降,配置价值凸显。从基金一季度的调仓方向也可以看出,机构资金对低估值“稳增长”资产,如煤炭、基础化工、银行、房地产、建筑等青睐有佳。与此同时,美联储快速加息叠加国内疫情反复,市场风险偏好难以提升,成长板块如新能源,军工,电子,计算机自2022年以来表现较弱,基金对成长板块的配置比例也出现了回落。

我们通过基金重仓股,找出了部分2021年四季度布局成长板块,2022年一季度转向价值板块,能够“调仓换股”的基金经理:

07 风险提示

本报告结论完全基于公开的历史数据进行计算,对基金产品和基金管理人的研究分析结论并不预示其未来表现,也不能保证未来的可持续性,亦不构成投资收益的保证或投资建议。本报告不涉及证券投资基金评价业务,不涉及对基金产品的推荐,亦不涉及对任何指数样本股的推荐。