晨光电缆明日北交所上会,毛利率不及同行,国家电网为第一大客户

2022-05-31 15:02:01

浙江晨光电缆股份有限公司(以下简称“晨光电缆”)将于6月1日在北交所上会,西部证券为其保荐机构。

公司自2015年12月22日经股转公司同意在全国股转系统挂牌,目前仍所属创新层。

晨光电缆是一家致力于电线电缆的研发、生产及销售的企业,公司主要产品为500kV及以下超高压与高压电力电缆、中低压电力电缆、装备用电线电缆和架空绝缘电缆等。

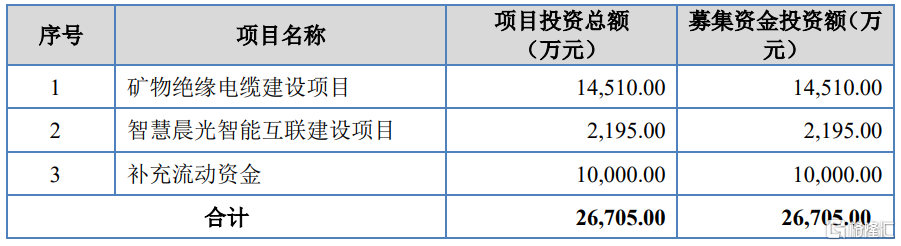

本次发行上市,公司拟募集2.67亿元资金,用于“矿物绝缘电缆建设项目”、“智慧晨光智能互联建设项目”以及“补充流动资金”。

(募集资金用途,招股说明书)

01

毛利率持续下滑

在电线电缆行业,我国的市场规模较为庞大,据统计,国内线缆企业(规模以上企业)超过4000家,不过普遍规模较小。

其中,晨光电缆的电力电缆产品在国家电网采购中标率较高,中标规模排名靠前。2018年-2020年,公司的累计中标总包数分别位列排行榜的第六位、第八位和第十位,可见公司具有一定的竞争力,不过排名有所下滑。

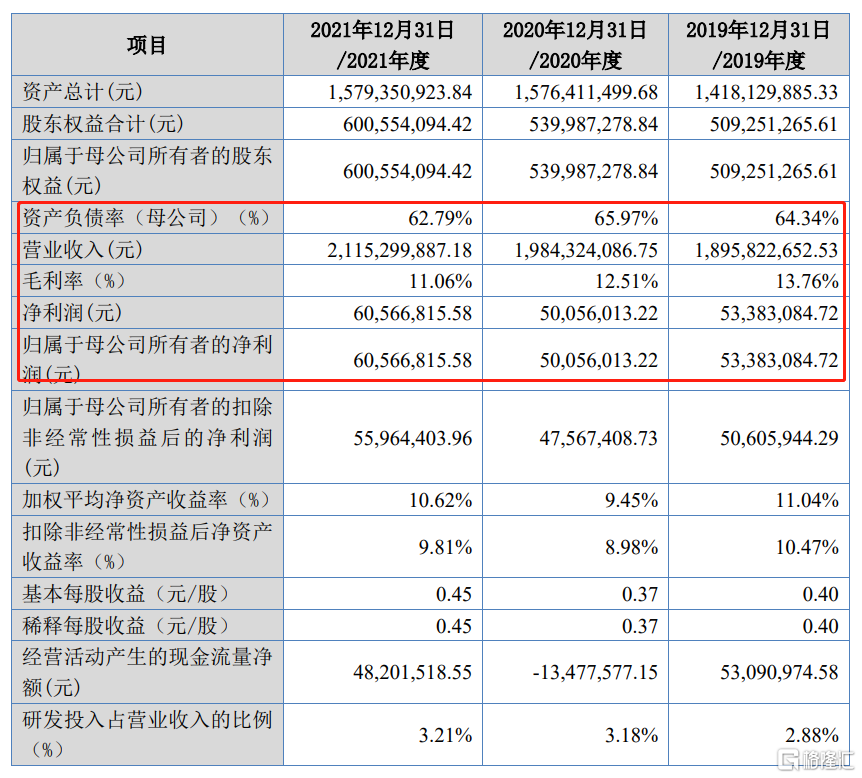

业绩方面,报告期内晨光电缆的营收由2019年的18.96亿元增长至2021年的21.15亿元,相应的归母净利润则由5338.31万元增至6056.68万元,公司的营收和净利润均呈现小幅上涨的态势。

(主要财务指标,招股说明书)

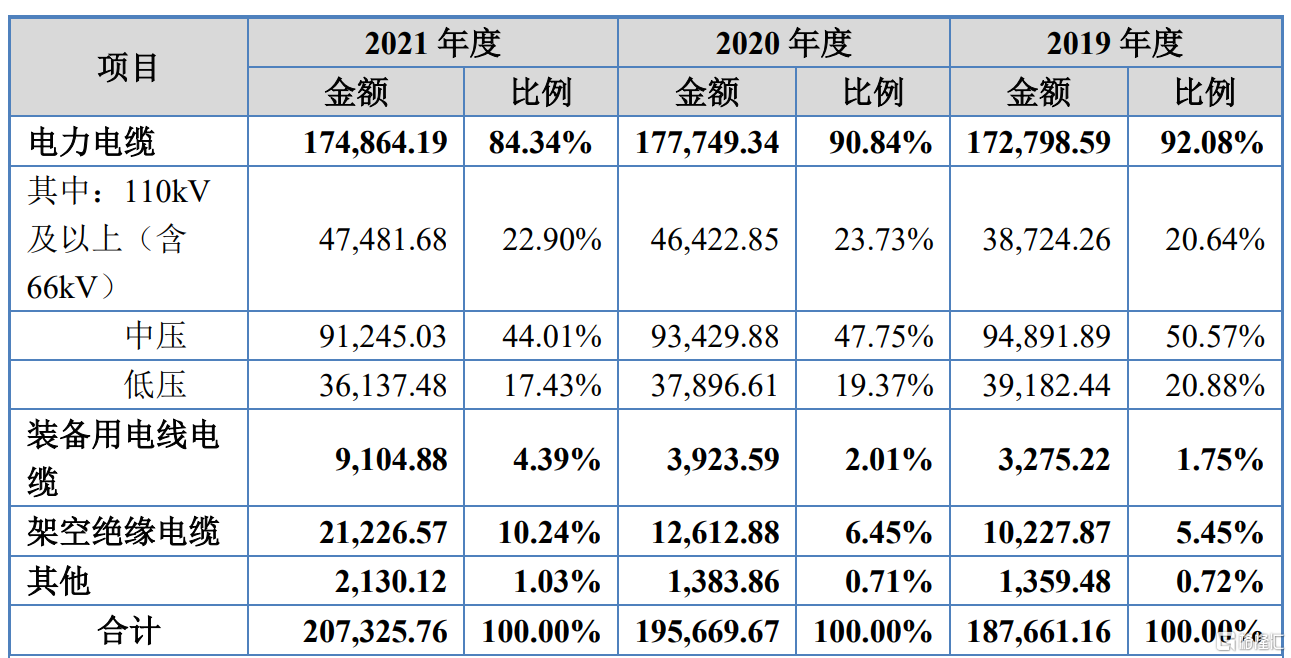

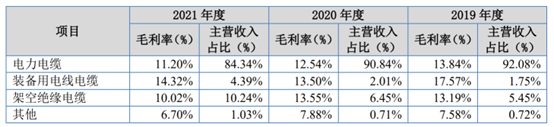

具体来看,公司的主要收入来源为电力电缆,近三年这块业务的销售金额较为稳定,保持在17亿左右,不过其占比有所下降;而装备用电线电缆和架空绝缘电缆业务的销售金额及占比逐年提升。

(公司主营业务按产品构成情况,招股书说明书)

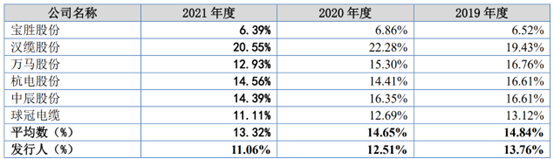

值得一提的是,北交所曾对公司毛利率持续下滑的现象提出问询,期间内公司综合毛利率由13.76%降至11.06%,低于同行业可比公司水平。

(可比公司毛利率比较分析,招股说明书)

公司各大产品的毛利率均出现不同程度的下滑,其中毛利贡献最大的电线电缆业务毛利率分别为13.84%、12.54%和11.20%,下滑幅度较大,主要原因是公司的原材料铜和铝的市场价格大幅上涨,尤其是占比较大的铜材,其市场价格自2020年以来持续上涨,目前仍在高位震荡。未来不排除原材料价格会持续波动,公司毛利率可能会面临波动加剧或进一步下滑的风险,同时,铜材价格上涨也导致公司原材料采购占用较多的流动资金,从而加大公司的营运资金压力。

(主营业务按产品或服务分类的毛利率情况 ,招股说明书)

(铜价走势,Wind、民生证券研究院)

02

依赖第一大客户

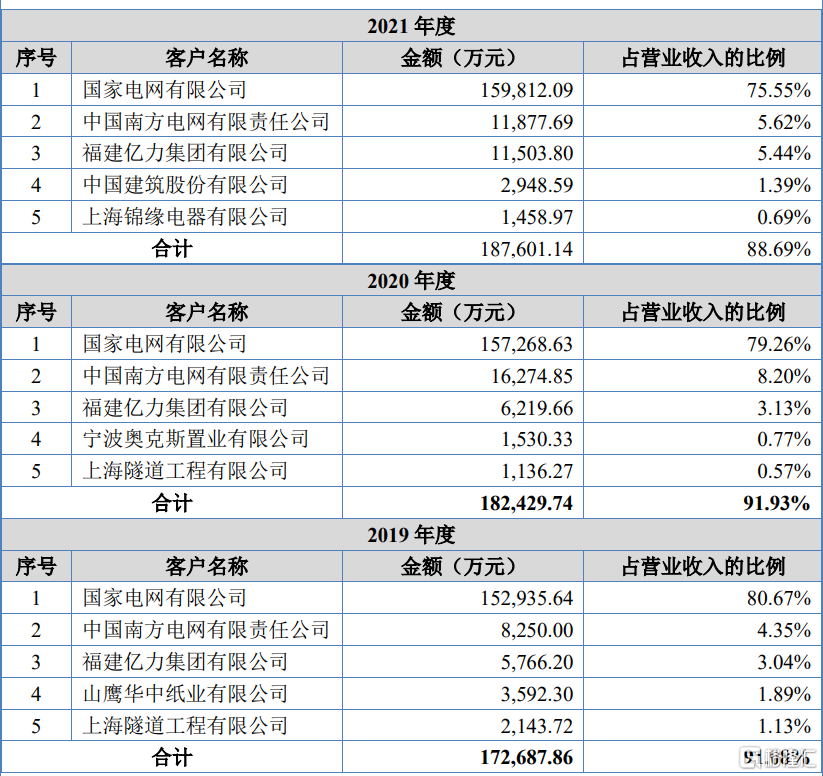

目前晨光电缆的主要客户包括国家电网、南方电网等。报告期内,公司来源于国家电网的销售收入均超过15亿元,占营收比例分别为80.67%、79.26%和75.55%,公司过于依赖单一大客户,未来一旦主要客户的需求下降,将会对公司的业务规模和经营业绩产生不利影响。

(公司向前五名客户的销售情况,招股说明书)

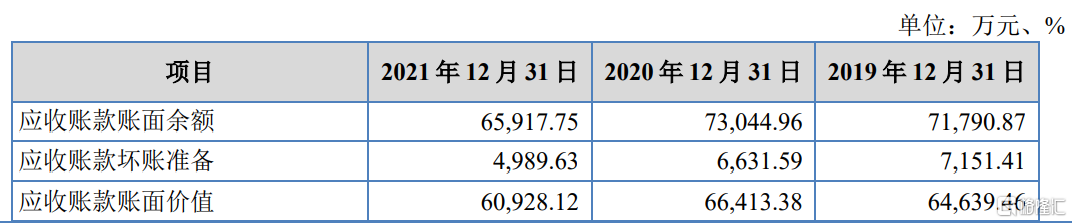

此外,由于公司客户大部分为国内大型国有企业,公司对这类客户给予一定的信用周期;同时公司产品主要用于工程项目,项目建设周期长导致结算周期也较长,因此公司的应收账款及合同资产期末余额较大。报告期各期末,公司应收账款账面价值分别为 6.46亿元、6.64亿元和6.09亿元,占同期末流动资产的比重分别为55.35%、50.51%和45.71%,公司应收款项金额较大,如不能及时收回或发生坏账,将会对公司业绩造成不利影响。

(公司应收账款情况,招股说明书)

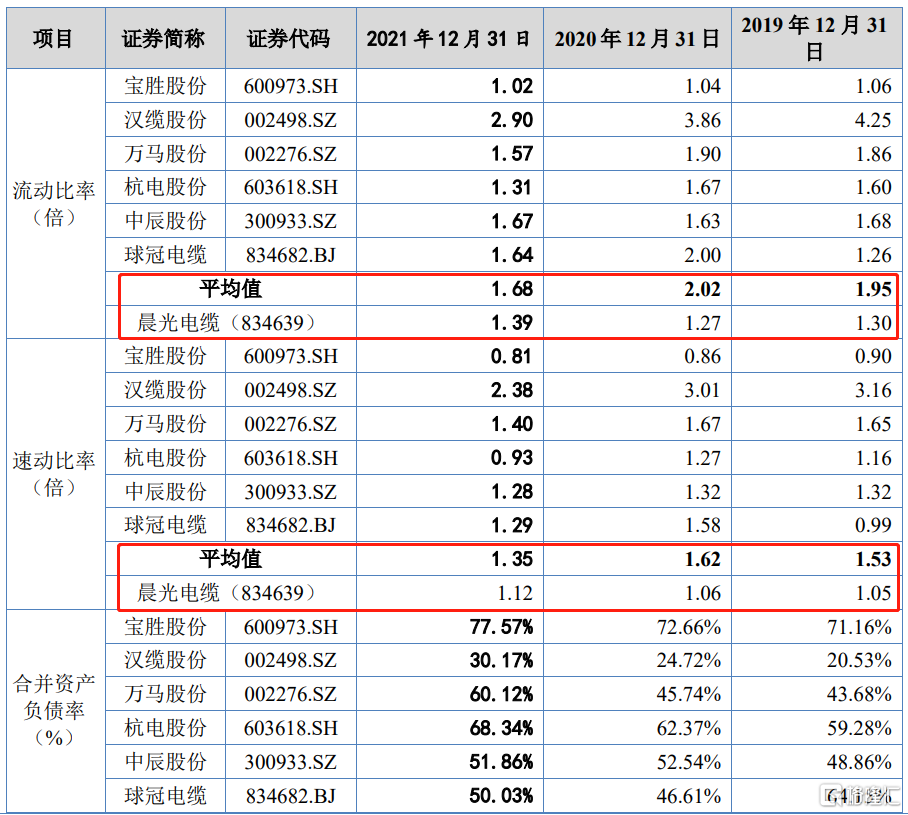

下游客户的货款回收周期较上游供应商的付款账期明显偏长,同时也进一步加大了公司对流动资金的需求。报告期内,公司流动比率分别为1.30倍、1.27倍和1.39倍;速动比率分别为1.05倍、1.0倍和1.12倍;资产负债率(母公司)分别为64.34%、65.97%和62.79%,公司的偿债能力明显弱于同行。如果后续公司发生资金周转困难,或者国家实行紧缩的货币政策,公司将可能面临较大的偿债风险。

(公司与同行业可比上市公司的主要偿债指标比较,招股说明书)

03

结语

整体来看,晨光电缆目前的收入结构较为单一,且面临毛利率持续下滑的问题,公司的盈利能力受到一定的阻碍,同时还存在过度依赖单一客户、应收账款回收周期较长等潜在的风险,这些问题或将成为本次上会被重点关注的痛点。