航空:从疫后修复迈向景气上行

2022-06-07 09:41:22

美国航空疫后恢复领先全球,已经从疫后修复步入景气上行阶段,航空票价大幅上涨。我们认为中国航空市场国际线终将迎来恢复。本篇报告我们试图通过研究美国航空市场的供需以及主要航司盈利能力恢复的节奏,为中国航空业恢复提供参考。

摘要

随着新冠疫苗及特效药问世,全球航空市场步入快速恢复阶段。截至2022年5月全球国内线基本恢复至2019年水平;国际线恢复至2019年75%水平。横比看拉非领先,亚太滞后。从拉非经验看出行政策放开后1个季度内航空供需可完成修复,若补偿性需求继续井喷,票价大幅上涨。

美国航空业已从疫后修复步入景气上行阶段,票价已超涨20%。美国国内航线供需恢复至疫情前90%,票价较疫情前上涨20%以上;国际航线供需恢复至76%,票价已经超越2019、2018同期。中期看,疫情催生了补偿性消费需求,提升了航空出行占比、降低了票价敏感性;同时,疫情也加重了航司的负债率、拖慢了运力引进节奏。此轮景气上行的持续性较强。

分航线看,拉美航线:开放节奏最快,收入恢复最快,利润稳步提升;大西洋航线:开放政策来回调整,供需都间歇式受挫,盈利恢复最慢;太平洋航线:开放节奏最慢,但利润受影响最小且最早扭亏,中国国际线放开过程中很有可能出现类似场景。对比来看,美国四大航中盈利修复最快的是快放量的西南航,全服型航司中,采取紧供给策略的美联航修复最快。

中美两国的航空消费力相当,疫后出行表现或具备相似性。同时,中国航空需求增长潜力远大于美国,收入增长或成为疫后需求超涨的动力。我们认为,出行政策放开过程或是渐进式的,并可能伴随断断续续的调整和试错,航空股价也将随之波动。从海外经验看,国际航线放开一般标志着出行政策的全面放宽,是航空业从疫后修复迈入景气上行的重要转折。因此,我们建议密切关注防疫政策调整以及国内外国际线放开进程,短期局部疫情的缓解或带动市场情绪回暖。

我们认为持续低位运行下航空业长期供需恢复确定性较强,而在国内线经济舱全价票持续提升及国际线运力保持紧张下,盈利弹性亦值得期待。近期枢纽城市疫情缓和,市场对板块投资情绪回暖。建议持续关注政策动向。

风险

疫情反复,国际线放开慢于预期,油价上行,人民币兑美元大幅贬值。

总览:从疫后修复迈向景气上行

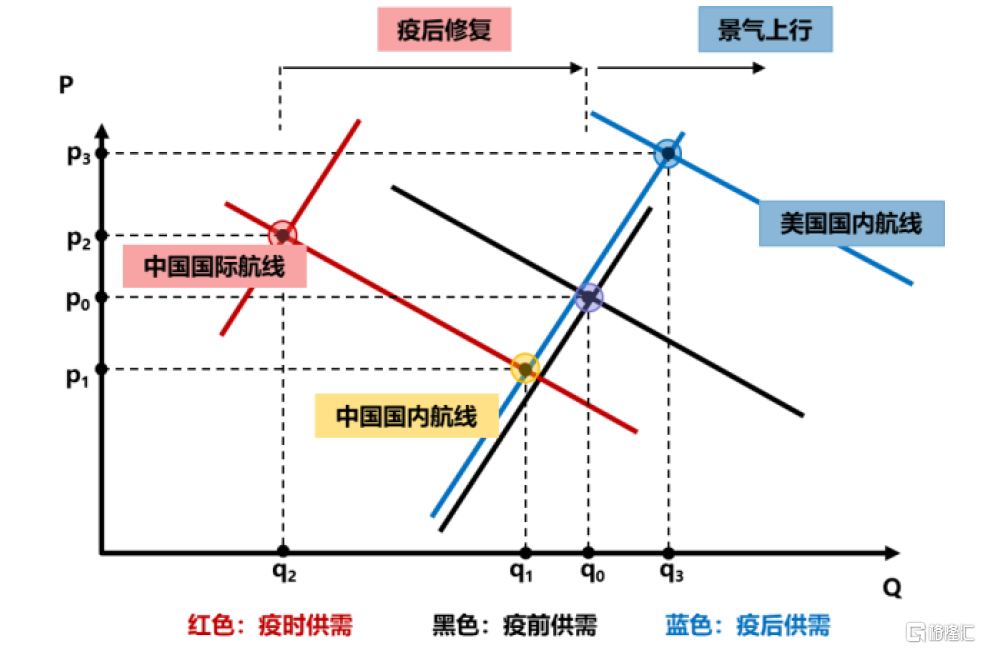

我们在3月20日发布的报告中提到,本轮需求周期的需求压制因素是新冠疫情,其特点在于全球性、持久性、异步性。全球航空业的复苏节奏存在很大差异,不同国家的防疫出行、不同航线的恢复节奏都迥异。通过复盘全球航空、美国航空的恢复过程,我们将航空业的复苏总结为两个阶段:疫后修复和景气上行。

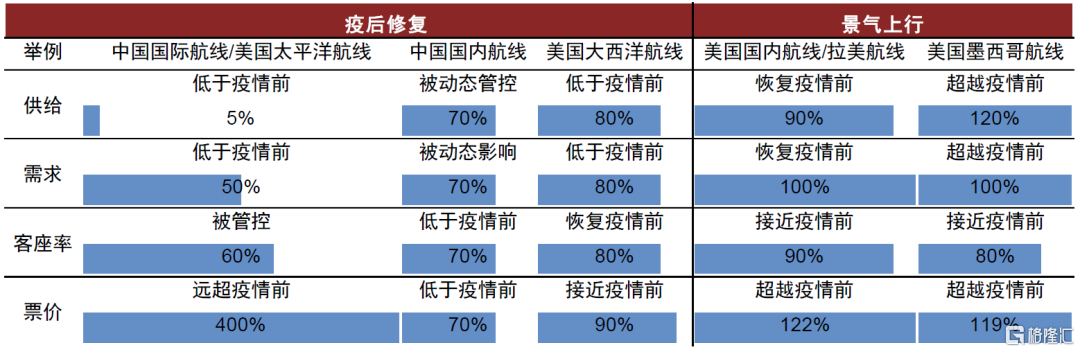

疫后修复的特点是存量供给释放,客座率、票价修复至疫情前水平;景气上行的特点是短期供给失去弹性,补偿式消费井喷,票价大幅超越疫情前。复盘来看,中国国际航线、美太平洋航线尚处疫后修复初期,中国内线处在疫后修复中后期,美大西洋航线即将迈入景气周期,美国内线和拉美航线都已处在景气上行中。中短期看,疫情催生了补偿性消费需求,提升了航空出行占比、降低了票价敏感性;同时,疫情也加重了航司的负债率、拖慢了航司的运力引进节奏。从最新数据看,美国航空业正全面从疫后修复迈向景气上行阶段。

中美两国的航空消费力相当,疫后出行表现或具备相似性。同时,中国航空需求增长潜力远大于美国,居民收入增长或成为疫后需求超涨动力。我们认为,防疫出行政策调整过程或是渐进式的,并可能伴随断断续续的调整和试错,航空股价也将随之波动。从海外经验看,国际航线放开一般标志着出行政策的放宽,是航空业从疫后修复迈入景气上行的重要转折。因此,我们建议密切关注防疫政策调整以及国内外国际线放开进程。

图表:航空周期演绎的经济学含义

资料来源:中金公司研究部

图表:从疫后修复到景气上行的各阶段(截至2022年5月)

资料来源:A4A,美国交通部,民航局,公司公告,中金公司研究部

全球航空恢复到哪儿了?

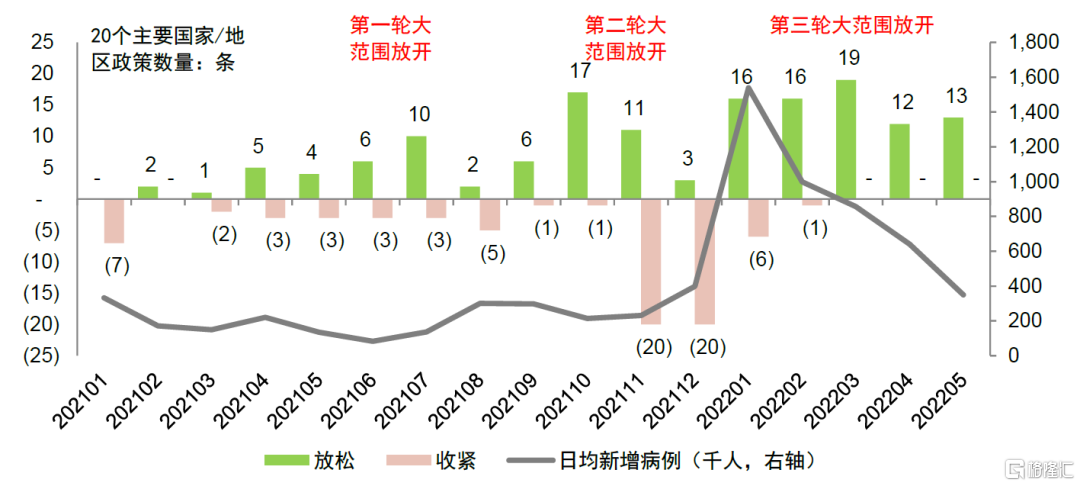

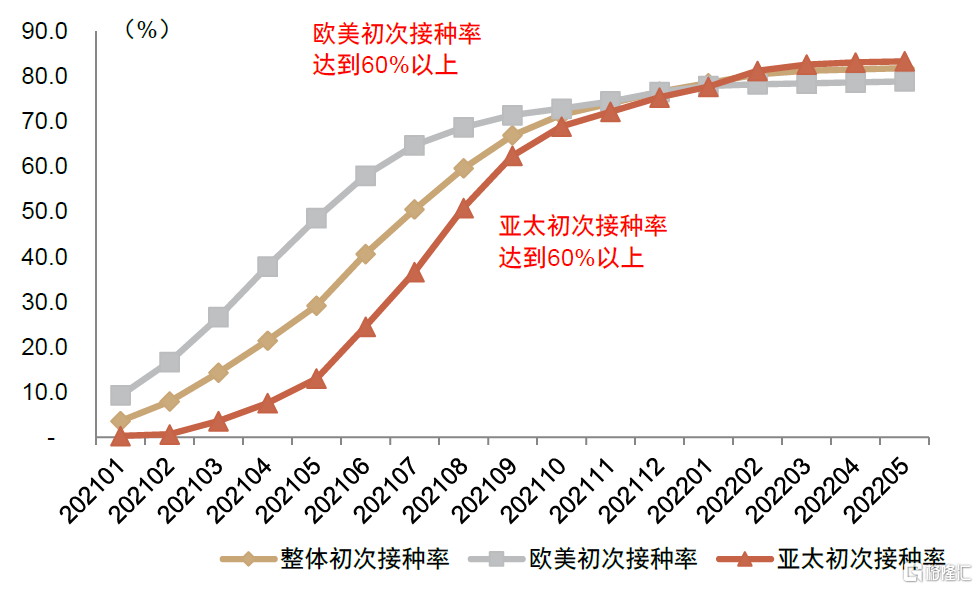

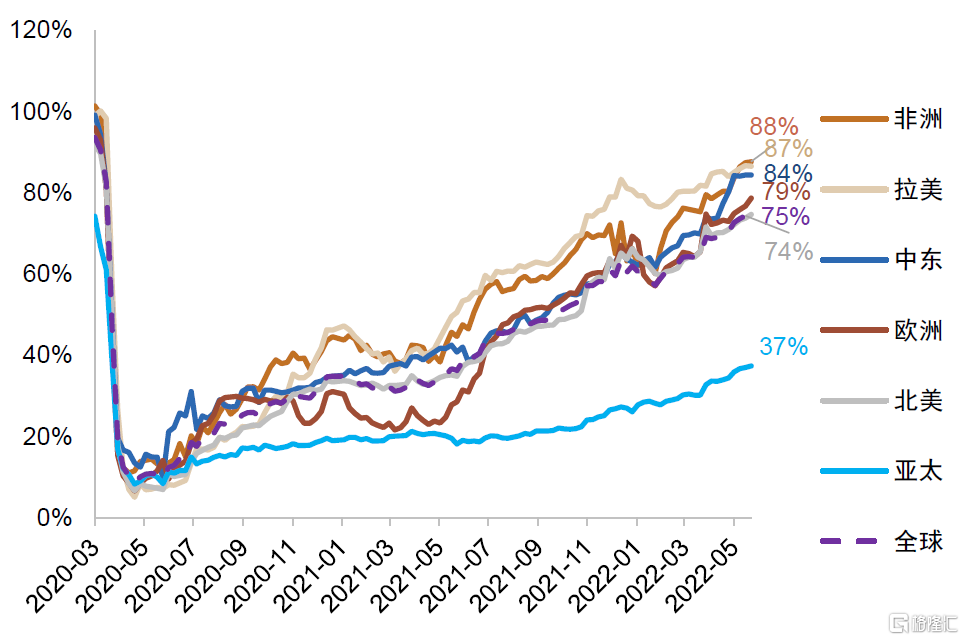

我们梳理了主要国家自疫情发生以来的出入境政策变化,从时间上看,2021年二季度末、四季度初以及2022年初至今多国的入境政策有较明显的放宽。横比看当前入境政策放开进程,我们认为主要欧洲及拉美国家>北美国家>亚太国家。目前全球航空业国内线、国际线ASK分别恢复至疫情前同期的95%、75%,需求的恢复节奏慢于供给3-4个百分点;分区域看,拉美及非洲恢复领先,亚太则较为滞后。

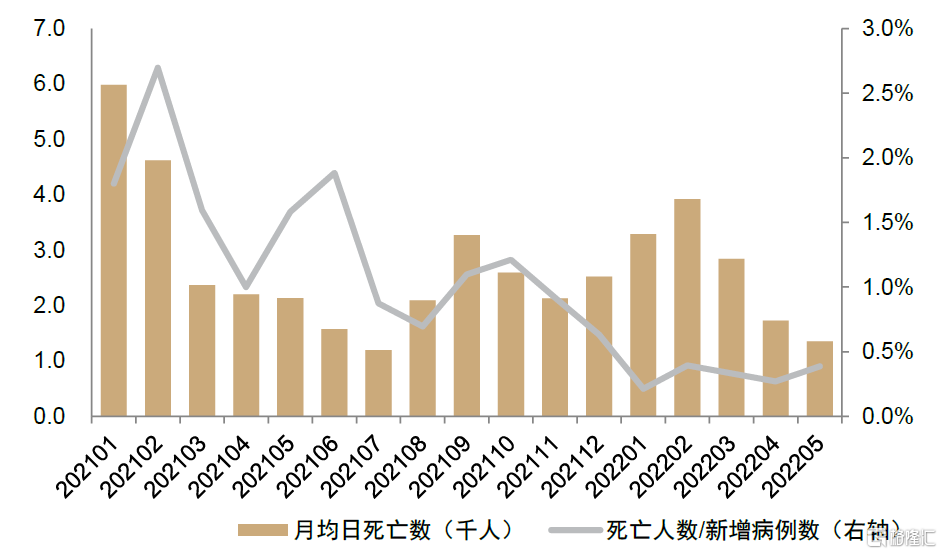

放开节点看,2021年二季度末、四季度初、2022年上半年出现三轮较普遍的放宽。从我们统计的20个国家/地区[1]的入境政策变化看,2021年至今放松性、收紧性政策/指引分别达143、75条,在2021年6-7月、10-11月以及2022年初至今出现了三轮较普遍的放开政策,其中第一轮放开以欧美国家为主,第二轮放开亚太国家亦开始做出积极尝试,第三轮放开则以亚太国家为主。我们发现前两轮放开均伴随着新增病例的明显下降,且接种率已达到一定水平,同时新冠药物的研发也于2021年10月获得重要推进。第三轮放松前期入境政策出现大范围收紧,主要是由于Omicron于2021年11月在南非出现并引发全球新一轮远超前期峰值的疫情高峰,但此后伴随着新增病例数的回落,以及多证据显示Omicron毒株致病/致死率较低,放开再次推进。

图表:20个主要国家/地区入境政策变化

资料来源:各国政府官网、美国疾控中心官网、Our World in Data、中金公司研究部

图表:全球供给恢复情况(国内线)

资料来源:Our World in Data,中金公司研究部

图表:主要国家接种率情况

资料来源:Our World in Data,中金公司研究部

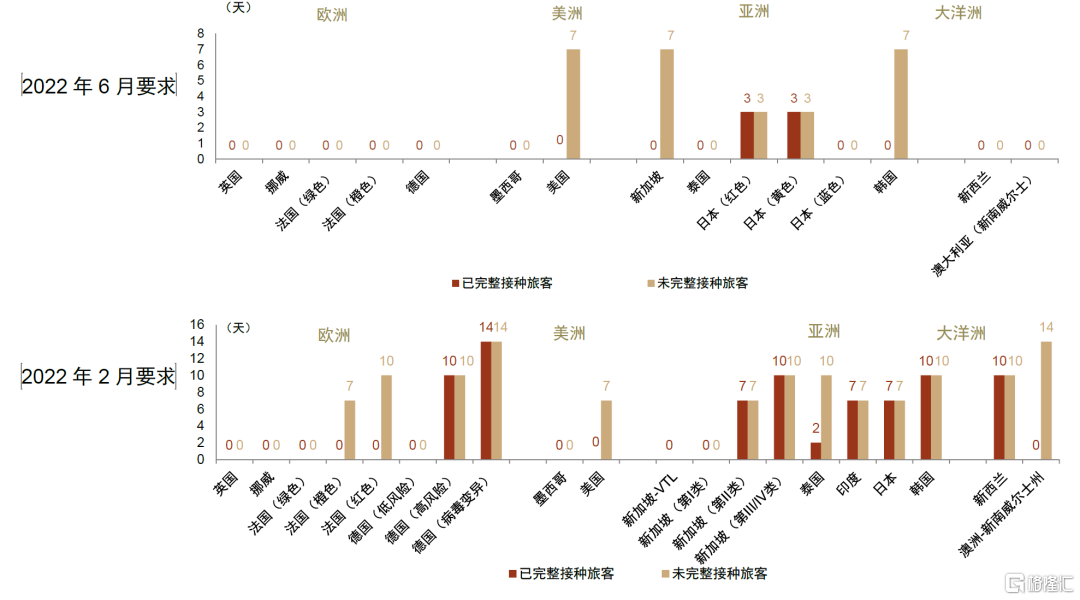

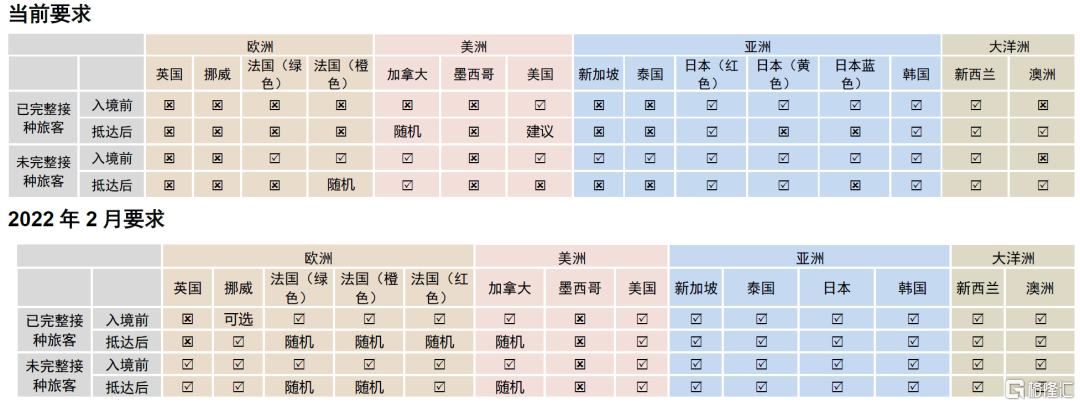

从目前政策放开进程对比看,我们认为欧洲及拉美国家>北美国家>东南亚、瑞森国通洲国家>东北亚国家;与二月相比,亚太国家入境条件放宽较明显。在我们梳理的主要国家中,我们发现:1)墨西哥、英国、挪威、以色列等国家放开进程最为领先,基本取消了新冠以来入境前后核酸检测要求及隔离措施;2)北美国家仍保留一定的检测要求及隔离要求,例如根据CDC,所有入境美国旅客需有1天内COVID-19阴性检测结果,对已接种疫苗旅客建议抵达后3-5天进行 COVID-19检测;对于获准入境的未接种疫苗旅客,必须在抵达后3-5天进行检测,同时自我隔离7天;3)亚太国家自二月以来积极推进放开,体现在隔离天数的大幅减少,及对完全接种人群/低风险国家入境前后的核酸检测要求的放宽,但多数国家目前仍保留了对于未完整接种旅客的隔离要求,以及入境前后的核酸检测阴性要求。

图表:海外主要国家当前对于入境隔离天数一般要求

注:1)括号内为该国对于海外国家的疫情风险等级分类;2)部分国家要求旅客入境抵达时进行核酸检测且在获得阴性结果前保持隔离状态,获得结果时间通常在24小时内,图中亦显示为0;3)此图不包括对于入境核酸检测为阳性旅客的隔离要求,亦不包括针对某些特殊性质旅客的隔离要求;4)部分特殊情况的解释:美国目前建议(非强制)已接种旅客在抵达后 3-5 天进行 COVID-19病毒检测;前往泰国的未完全接种旅客需在旅行前72小时在泰国通行证系统中上传核酸阴性证明,若未上传,入境后需隔离5天;日本对于来自黄色清单国家的旅客要求隔离三天(同时进行检测),或可隔离七天(但不必进行检测)。资料来源:各国政府官网、美国疾控中心官网、中金公司研究部

图表:海外主要国家当前对于入境前后检测一般要求

资料来源:各国政府官网、美国疾控中心官网、中金公司研究部

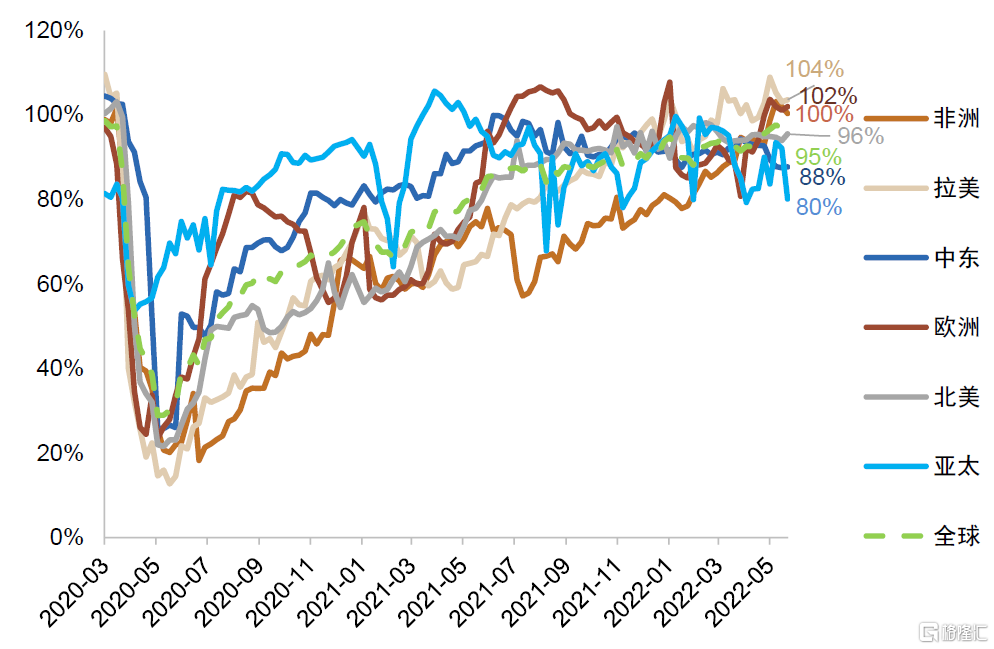

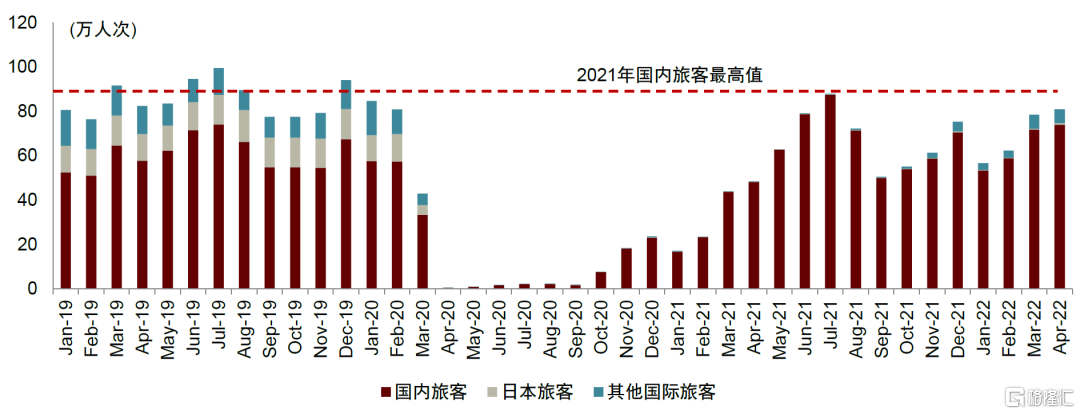

供给:国内线基本恢复至2019年水平;国际线恢复至2019年75%水平。根据CAPA,截止2022年5月23日,全球航空业国内、国际线供给分别恢复至2019年同期的95%、75%。横比看,拉非领先,亚太滞后。我们发现拉美、非洲地区恢复进度均最为领先,国内线已高于2019年同期水平,国际线则恢复至近9成。欧洲、北美与全球恢复水平基本持平。亚太出现较显著的滞后,其中国内线目前恢复至80%,虽然亚太1H21恢复情况一度领先,但2H21变种毒株引发多轮疫情后,部分国家采取了更为严苛的出行管控措施,使得运力出现波动;国际线恢复至疫情前近4成,主要是出入境措施保持严格,但今年年初来东南亚国家积极尝试各类入境放松措施后,恢复提速。

图表:全球供给恢复情况(国内线)

资料来源:CAPA,中金公司研究部

图表:全球供给恢复情况(国际线)

资料来源:CAPA,中金公司研究部

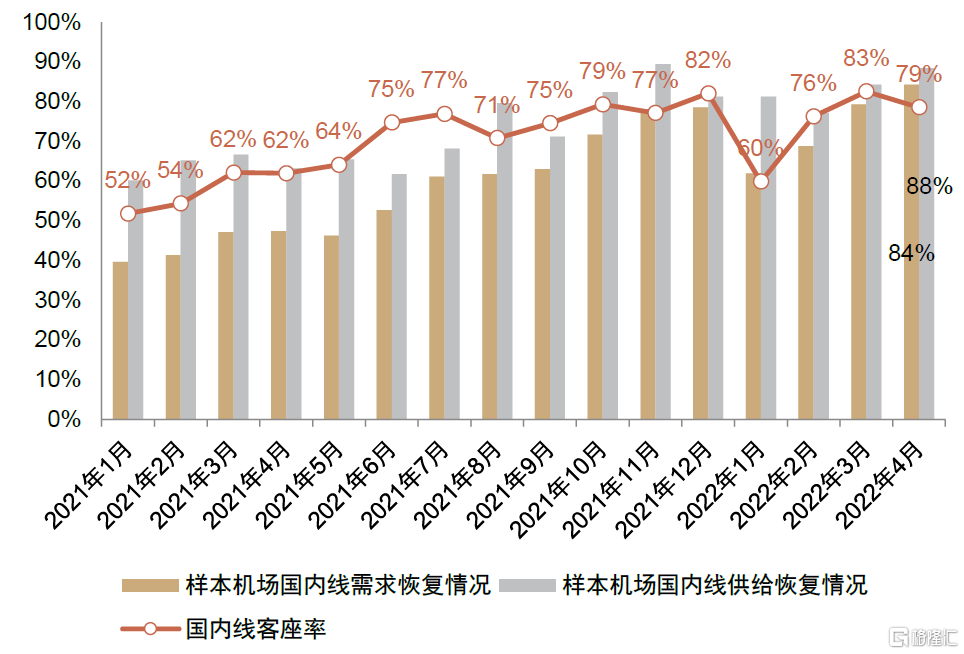

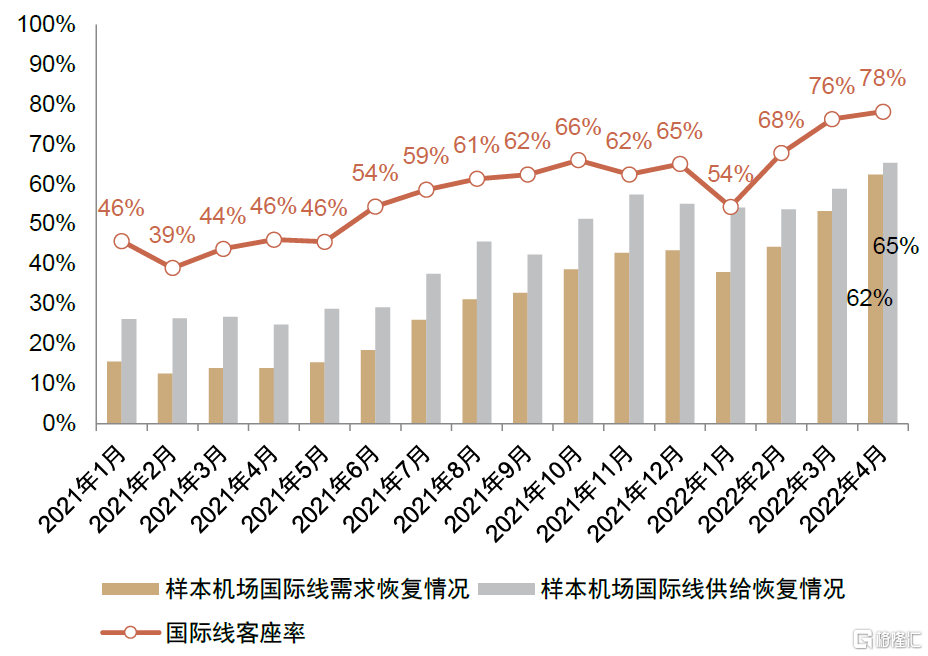

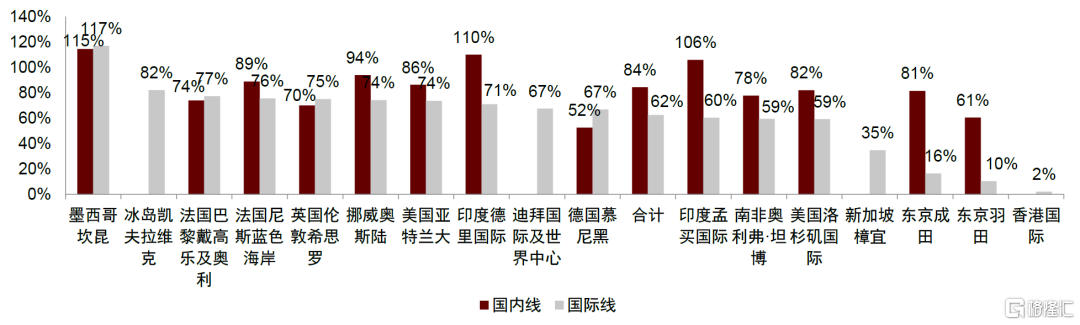

需求:恢复节奏略慢于供给;当前国内线客座率保持在80%左右,国际线客座率快速修复。我们采用全球18座[2]主要枢纽机场数据来分析行业需求恢复情况。整体而言,国内线及国际线的需求恢复均慢于供给,2022年4月这些机场合计国内线可供座位数、国际线旅客吞吐量分别恢复至疫情前的88%、84%,国内线客座率自2021年12月以来基本保持在80%左右;国际线可供座位数、国际线旅客吞吐量分别恢复至疫情前的65%、62%,客座率达到78%,仍处于快速修复期。分机场看,墨西哥坎昆恢复领先,东亚枢纽机场恢复滞后。

图表:全球主要枢纽机场供需恢复情况(国内线)

资料来源:公司公告、机场官网、CEIC、中金公司研究部

图表:全球主要枢纽机场供需恢复情况(国际线)

资料来源:公司公告、机场官网、CEIC、中金公司研究部

图表:2022年4月主要枢纽机场旅客吞吐量相较于2019年同期恢复情况

资料来源:公司公告、机场官网、CEIC、中金公司研究部

美国航空业:供给全面恢复,需求超增推动票价大涨

美国航空业已从疫后修复步入景气上行阶段,票价已超涨20%。美国国内航线供需恢复至疫情前90%,票价较疫情前上涨20%以上;国际航线供需恢复至76%,票价已经超越2019、2018同期。中期看,疫情催生了补偿性消费需求,提升了航空出行占比、降低了票价敏感性;同时,疫情也加重了航司的负债率、拖慢了运力引进节奏。此轮景气上行的持续性较强。

分航线看,拉美航线:开放节奏最快,收入恢复最快,利润稳步提升;大西洋航线:开放政策来回调整,供需都间歇式受挫,盈利恢复最慢;太平洋航线:开放节奏最慢,但利润受影响最小且最早扭亏,中国国际线放开过程中很有可能出现类似场景。对比来看,美国四大航中盈利修复最快的是快放量的西南航,全服型航司中,采取紧供给策略的美联航修复最快。

美国航空供需:内线全面恢复,外线受海外政策影响差异较大

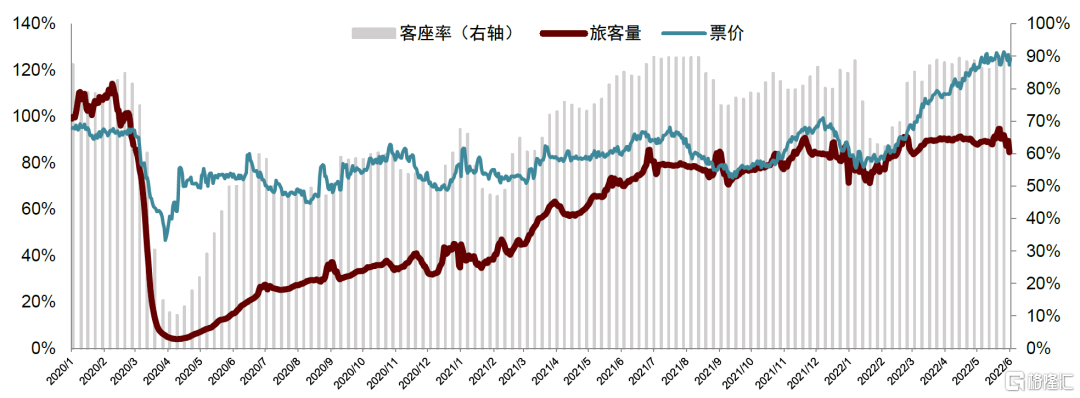

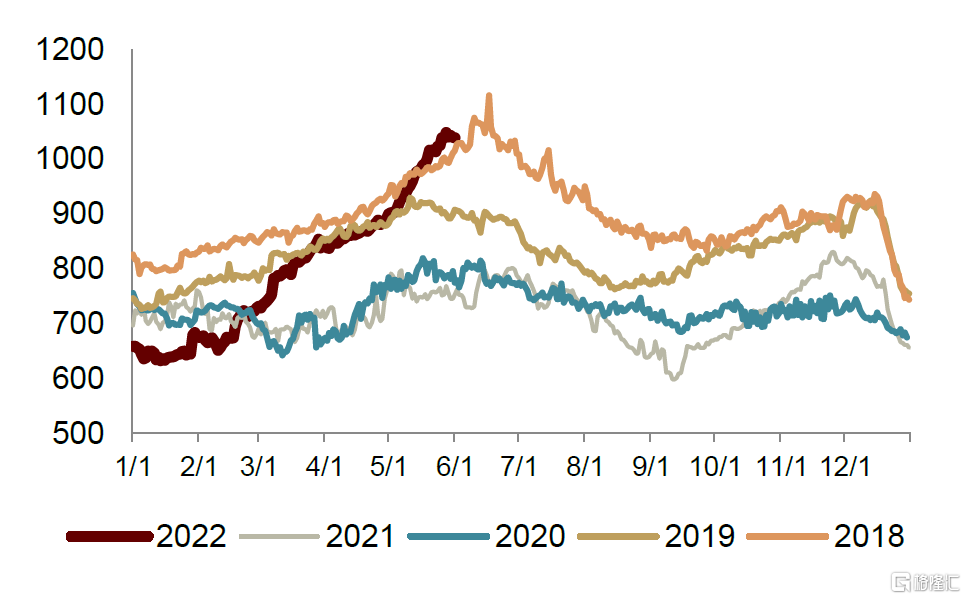

美国国内航线:供需恢复至疫情前90%,票价较疫情前上涨20%以上。根据A4A数据,2021年5月开始,美国国内航线旅客量就已经恢复至2019年的80%以上,2022年初受奥密克戎影响短暂回落,3月旅客量快速恢复并稳定在2019年的9成水平,客座率保持在80-90%高位,同时航空票价持续上涨:截至5月31日,美国国内航线票价较2019年同期高22%。可以说,美国国内航线已经从疫后修复步入景气上行阶段,积压需求在持续释放消费力。

图表:美国航空国内航线疫后修复复盘(百分比为相较2019年恢复率)

资料来源:US International Trade Administration,Hopper,A4A,中金公司研究部

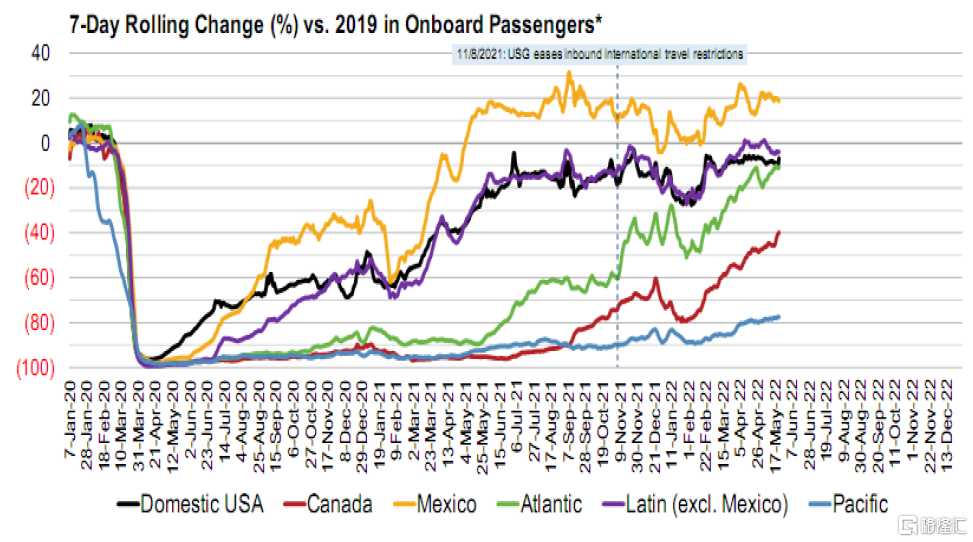

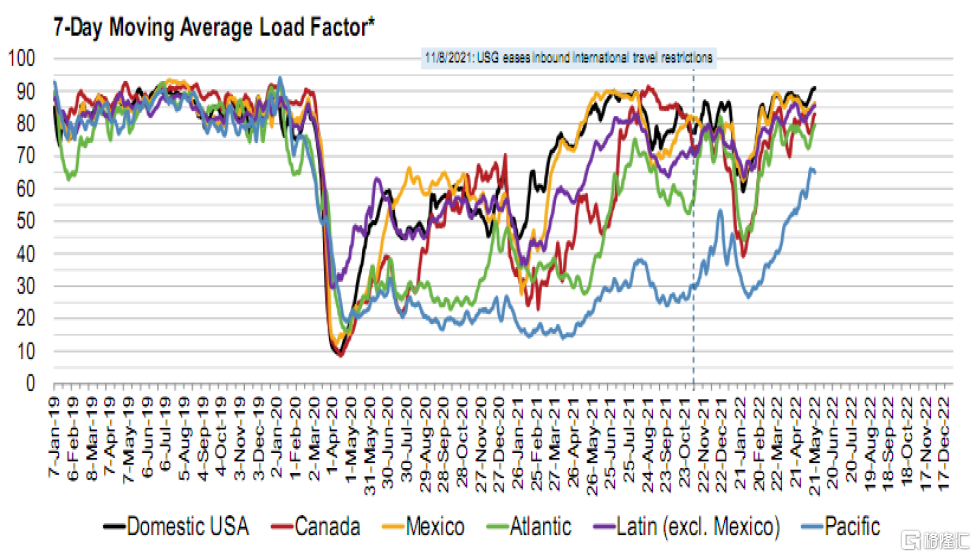

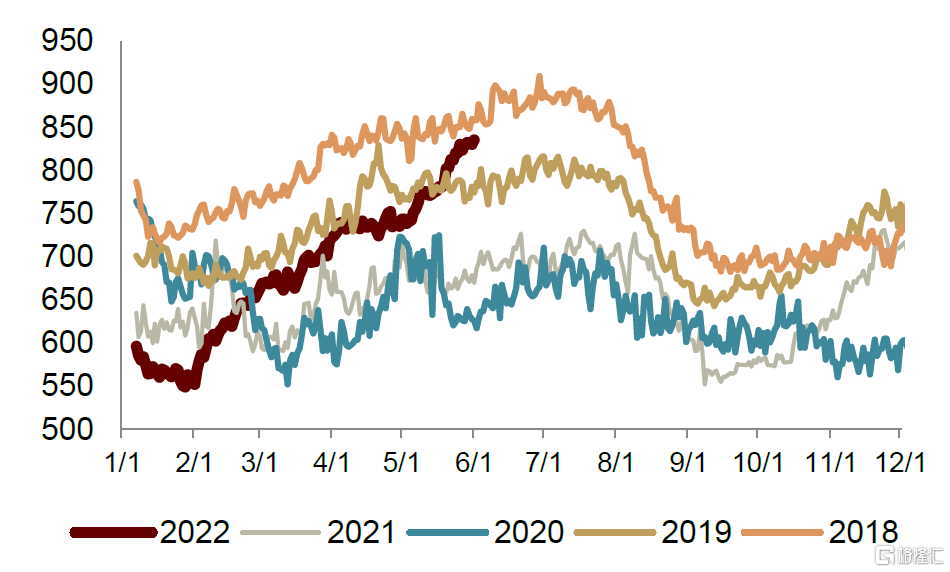

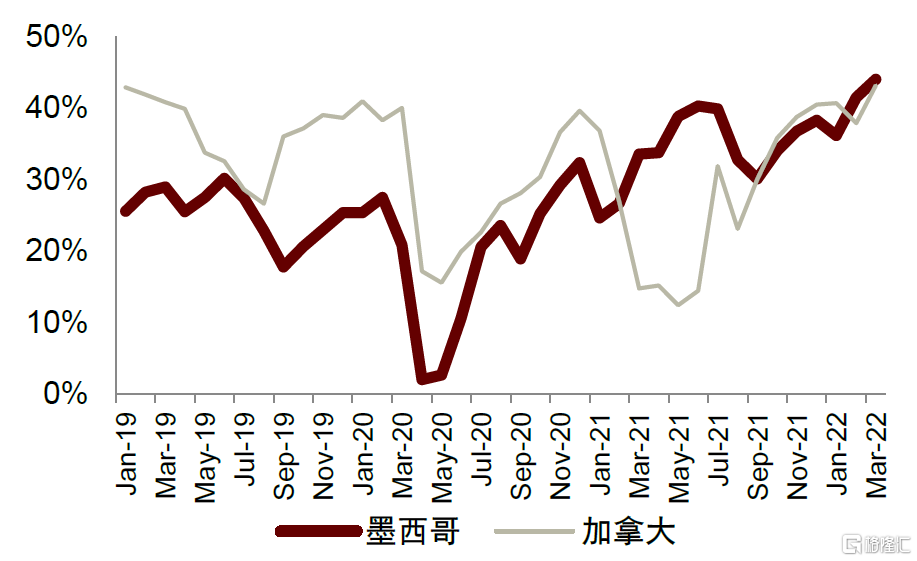

美国国际航线:墨西哥航线已经超涨一年有余,加拿大和欧线加速恢复。国际航线的修复受海外入境政策影响,区域差异较大。美国国际航线中墨西哥和加拿大航线旅客量分别占17%、9%、大西洋航线(简称欧线)32%和太平洋航线(简称亚线)11%。墨西哥入境政策最早放开,航空旅客量自2021年4月起就超越疫情前,幅度高达20%。美国2021年10月8日放开入镜限制,此后加拿大和欧线快速修复,目前修复率分别达到60%、90%。亚线受亚洲国家防疫政策影响修复最慢,但2月以来客座率已大幅回升至60%以上。

图表:美国国际航线客运量恢复至2019年同期76%

资料来源:A4A,中金公司研究部

图表:美国国际航线客座率恢复至2019年同期

资料来源:A4A,中金公司研究部

美国航空票价:内线较2019年提价20%,外线已经超越疫情前

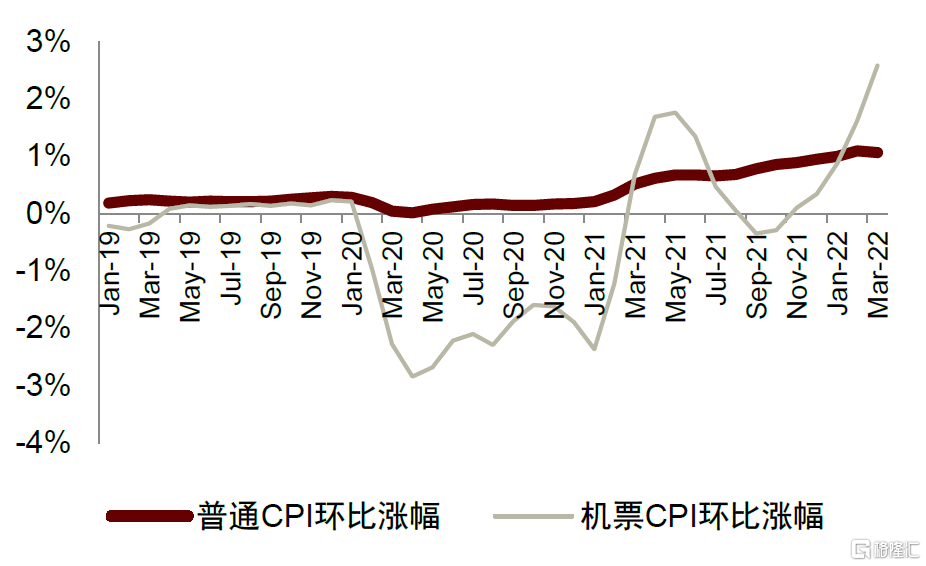

美国航空票价超越疫情前,2022年初以来大幅跑赢美国通胀。根据Hopper数据,美国国内航线票价在2021年12月曾恢复至2019年同期,但后因奥密克戎叠加淡季影响而回落。2022年1月开始票价持续上涨,3月陆续超越2019年、2018年同期水平,并继续上涨20%。国际航线票价的整体走势和国内航线相近,超越2019、2018年同期的时点较国内航线滞后2个月。整体来看,2022年以来美国航空票价的涨幅大幅跑赢通胀,更重要的是美国航空客运量和客座率都保持在高位,反映积压需求对价格的敏感性降低。

图表:美国国内航线票价较2019年提20%

资料来源:Hopper,中金公司研究部

图表:美国国际航线票价超越2019年同期

资料来源:Hopper,中金公司研究部

图表:美国入境航线机票超越2019年同期

资料来源:Hopper,中金公司研究部

图表:美国CPI:航空票价VS 所有项目

资料来源:CEIC数据库,中金公司研究部

需求的变化:航空出行占比提升,需求表现出补偿性反弹

出行偏好有变化吗?公共出行中航空恢复最快且占比提升

新冠疫情对美国航空消费需求造成了哪些质的影响?我们发现:1)长途旅行中航空占比有提升趋势;2)消费者对票价的敏感性有所降低;3航空出行的线上化率显著提升。

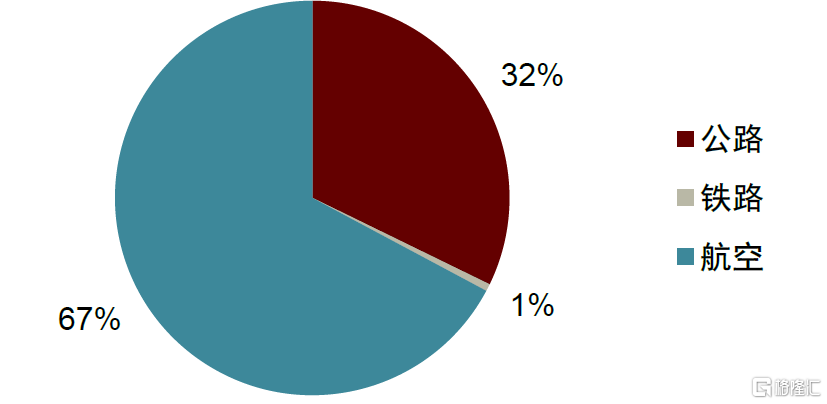

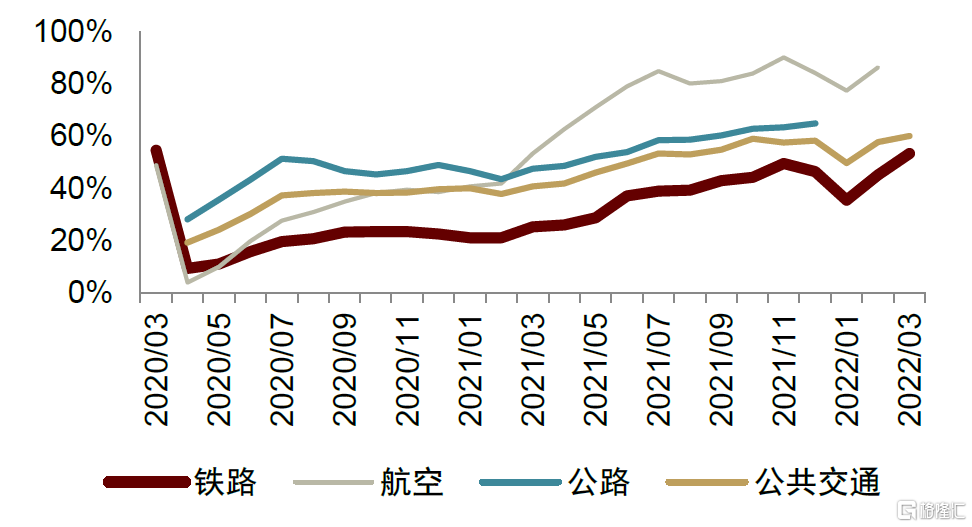

美国公共出行中航空恢复最快,且占跨境出行的比例较疫情前显著提升。截至2022年3月,据BTS、美国公共交通协会、FRA(美国铁路管理局),美国公共出行已恢复至疫情前60%,其中航空、公路、铁路交通恢复率分别为90%(截至2月)、65%、52%,航空恢复速度最快;跨境方面,墨西哥占美国居民出境旅客量的40%,且存在多种交通方式。2019年,航空旅客占墨西哥线路的30%,2022年5月该比例已提升至40%以上,类似的线路还有加拿大。这反映出美国居民跨境出行对航空的偏好有所提升。

图表:2019年美国主要运输方式旅客周转量占比

资料来源:美国交通运输部,中金公司研究部

图表:美国公共运输客运量恢复率

资料来源:BTS,FRA,APTA,公路数据主要统计口径为公共汽车和无轨电车客运量,中金公司研究部

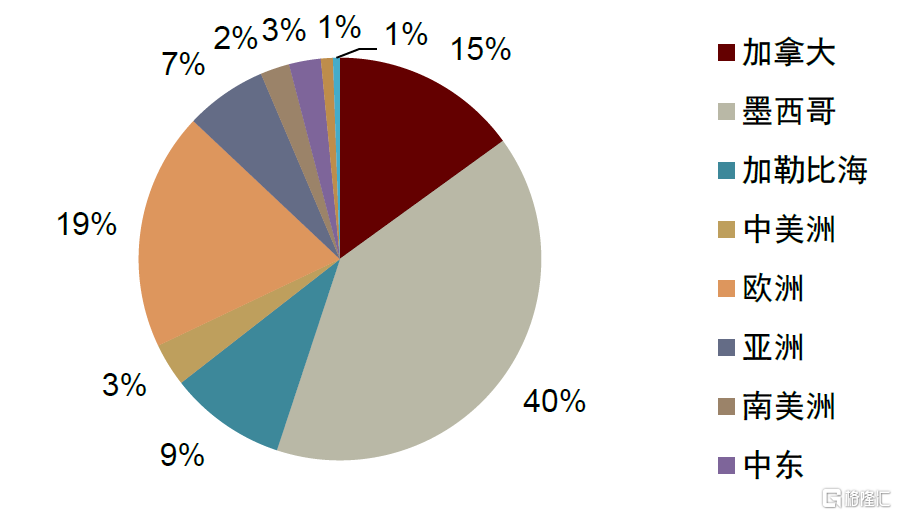

图表:2019年美国居民出境行中加拿大和墨西哥合计占55%

资料来源:US International Trade Administration,中金公司研究部

图表:美国居民北美出境行中航空旅客占比提升15ppt

资料来源:US International Trade Administration,中金公司研究部

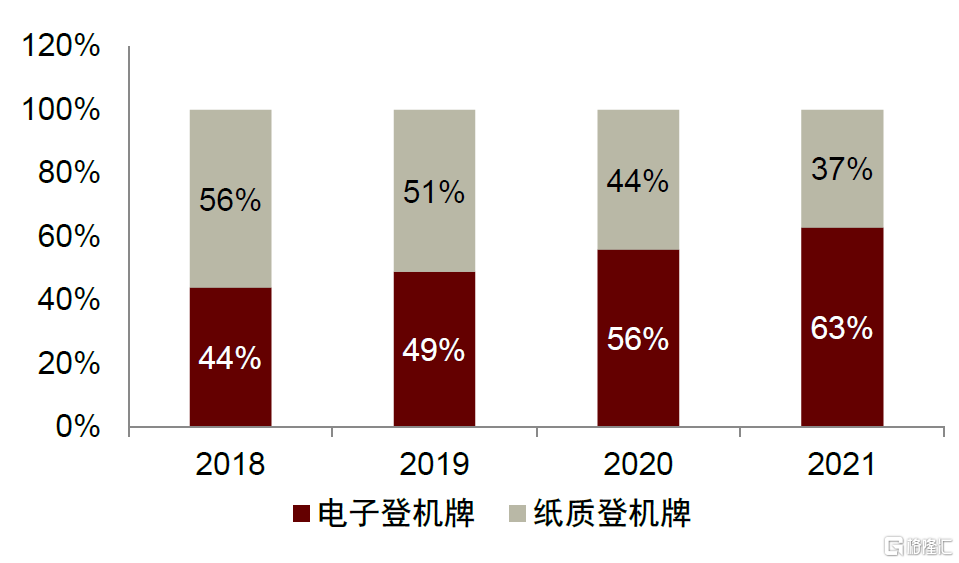

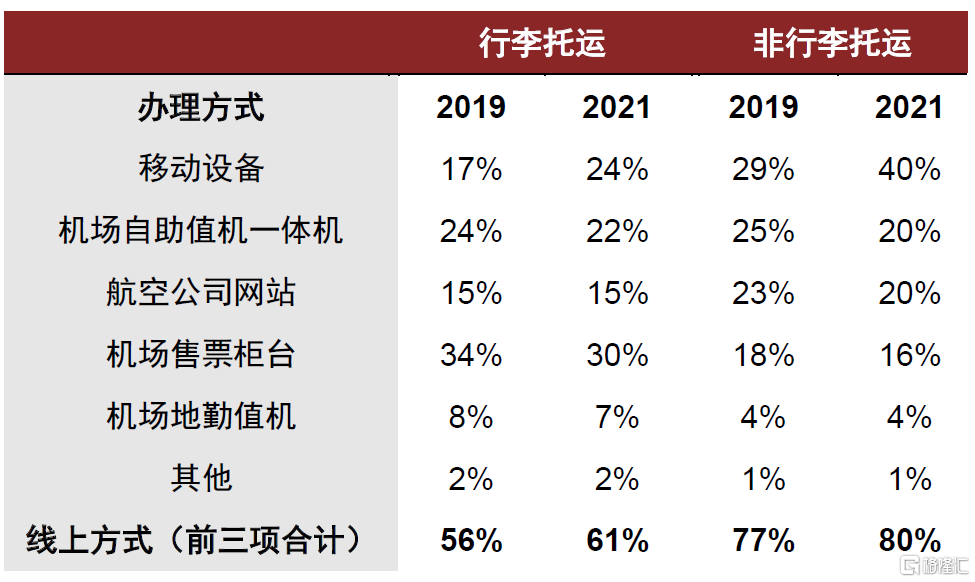

从航空消费偏好看,消费者对票价敏感性或已降低,且线上化率提升。根据A4A和IPSOS的调研报告,美国人选择航空出行的首要考量因素仍然是价格,但从疫情前后的调研结果对比来看,对票价的排位均值有所下降。消费者对票价的敏感性有一定程度的下降。在消费行为层面,美国航空旅客越来越多地使用移动设备办理登机手续,在不托运行李的人群中,80%以电子方式办理登记手续,该比例较2019年提升3ppt,而使用电子登机牌的比例也从2019年的49%提升至2021年的63%。

图表:航空消费影响因素排名(2021)

资料来源:A4A,中金公司研究部

图表:航空消费影响因素排名(2017)

资料来源:A4A,中金公司研究部

图表:电子登机牌使用比例从2019年的49%提升至2021年的63%

资料来源:A4A,中金公司研究部

图表:线上办理登机手续的比例显著提升

资料来源:A4A,中金公司研究部

积压需求有补偿性消费吗?跨境旅行需求大幅超越疫情前

当出行限制解除后,美国国际航班搜索量表现为翻倍式增长。根据Hopper 数据,美国国内航线搜索量一般高于国际航线搜索量。国内航线搜索量自2021年3月起大幅增长,这和美国国内航线旅客量增长趋势一致。国际航线搜索量在美国宣布放开入境限制(2021年10月)后快速攀升至国内航线搜索量的水平。这反映出积压需求在疫后有充分的释放动能,我们从夏威夷和墨西哥航线可以看出补偿性消费的影子。

图表:国际航线搜索量大幅增长(2021)

资料来源:Hopper,中金公司研究部

图表:国际航线搜索量大幅增长(2022)

资料来源:Hopper,中金公司研究部

出行限制解除后,夏威夷国内航空旅客量快速飙升并创历史新高。在2020年3月26日,夏威夷规定外州入境者必须进行14天的自我隔离,此后的两个季度旅客量大幅下降。从2020年10月15日开始,COVID-19检测结果为阴性的乘客可以避免隔离,旅客量逐步回升至疫情前。自2021年7月8日起,该州取消了检测和隔离完全接种疫苗的国内旅行者的规则以及对跨岛旅行的所有限制,国内旅客量快速攀升并超越疫情前,此后国内旅客量持续保持在高位。

图表:2021年7月,夏威夷国内航空旅行创历史新高

资料来源:美国夏威夷州商业、经济发展与旅游部,中金公司研究部

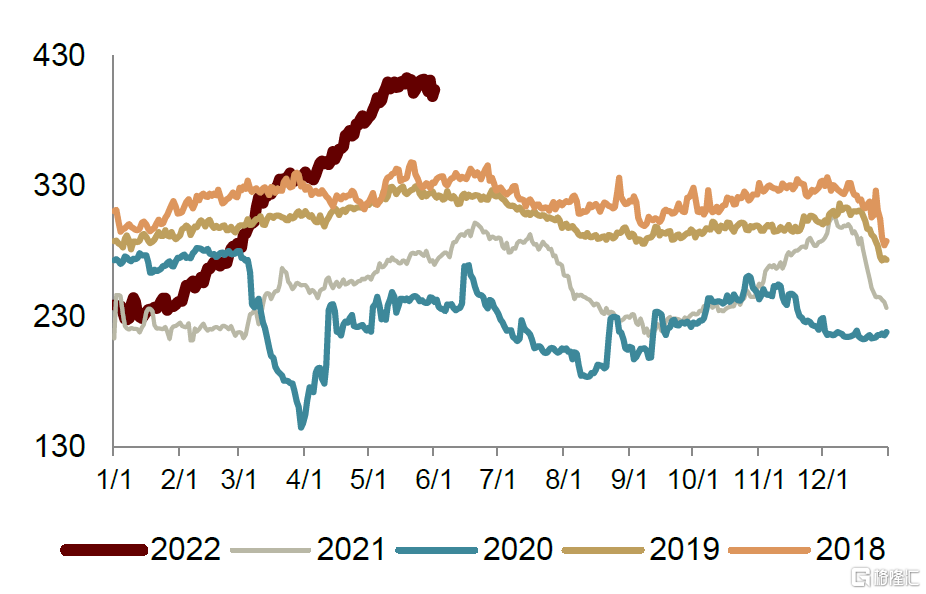

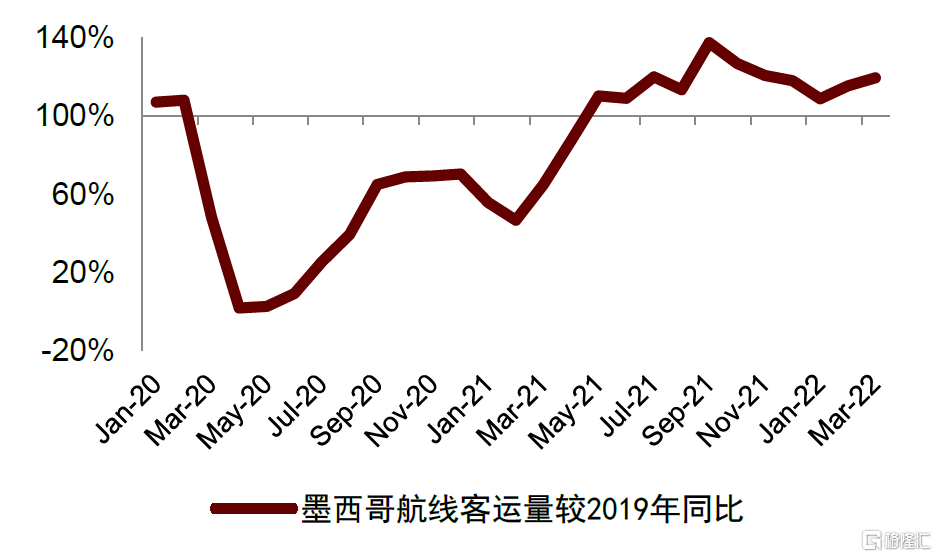

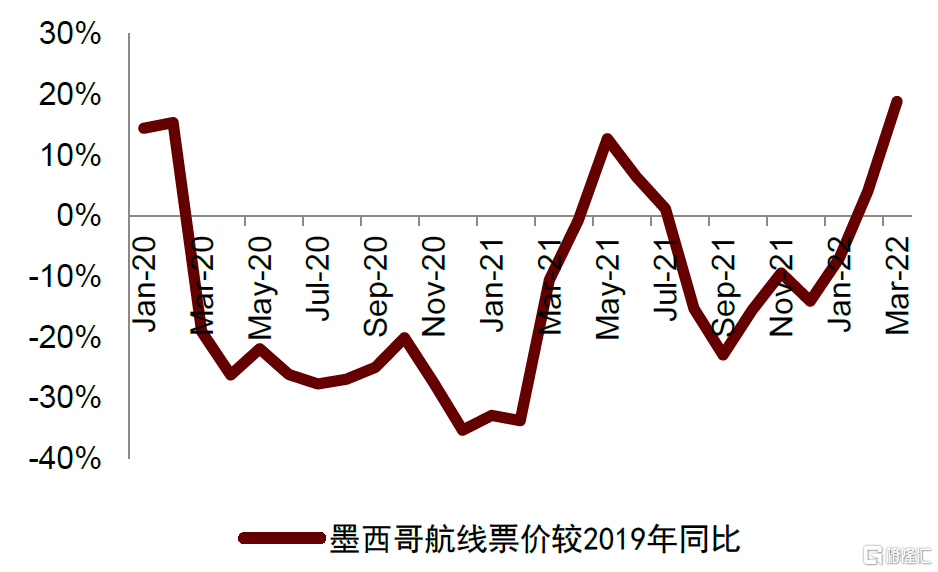

墨西哥航线旅客量较2019年增长逾20%,票价表现强劲。墨西哥是最放开入境限制的国家,美国到墨西哥的旅客量在2021年5月就已经超越2019年,当时票价一路上涨,最高时比2019年高10%。但后续运力大量投入墨西哥航线(美国对民航空域和航线时刻限制较少),叠加奥密克戎影响,票价很快回调,直到2022年1月重回疫情前票价水平,并在全球出入境放开的大背景下继续上涨近20%。夏威夷和墨西哥航线都是典型的旅游航线,因私出行占比较高。夏威夷和墨西哥航线旅客量激增充分反映出居民疫后消费的强劲、补偿性特点。

图表:墨西哥航线客运量较2019同期高19%

资料来源:US International Trade Administration,中金公司研究部

图表:墨哥航线票价较2019同期高19%

资料来源:CAPA,中金公司研究部

供给的变化:运力较2019年下滑,未来两年供给增长有限

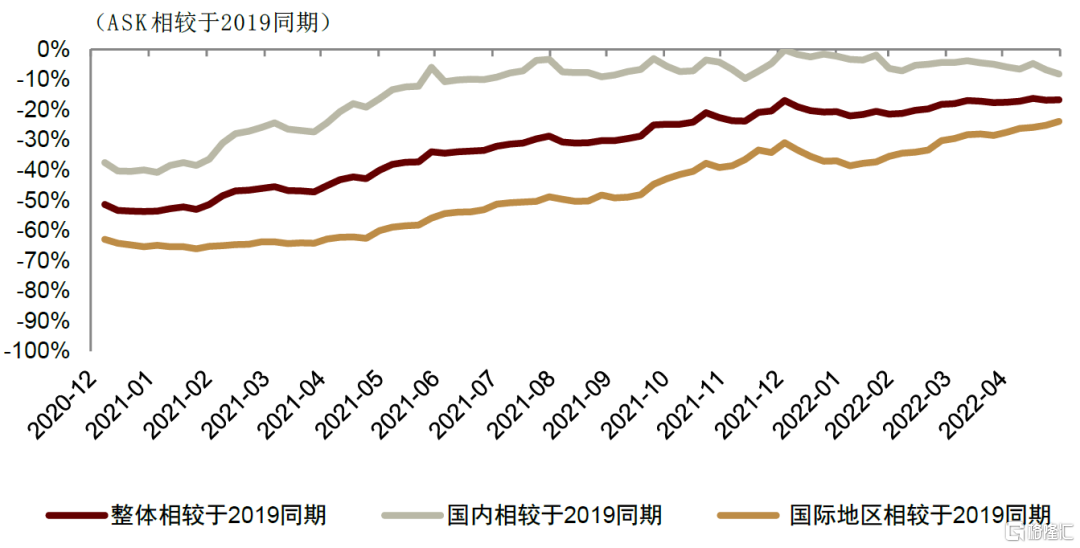

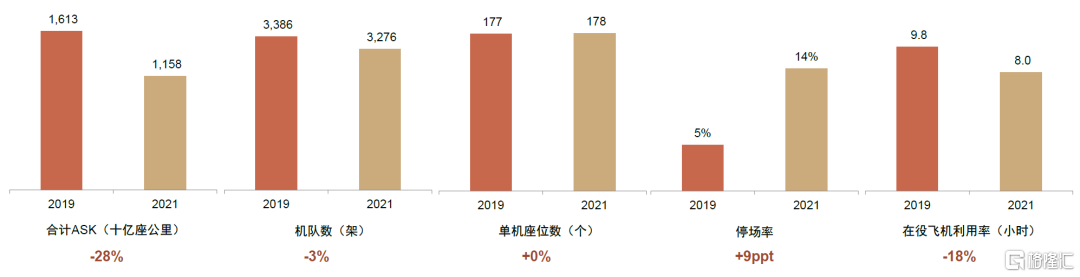

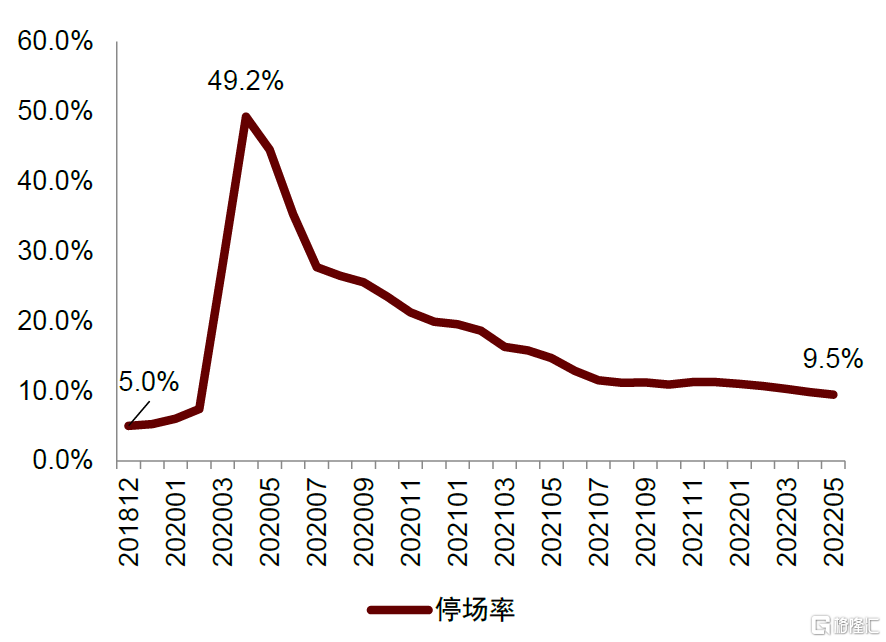

美国客机数量较2019年微降,飞机利用率已大幅修复,未来供给增长将主要取决于飞机数量增长。根据CAPA数据,截至2022年,美国航空业整体/国内线/国际线ASK分别较2019年同期低17%/8%/24%。从美国四大航2021年度ASK拆分看,我们认为供给变动主要由利用率变化导致:四大航2021年合计ASK较2019年下滑28%,其中:1)2021年末飞机数量较2019年末下滑3.2%,其中窄体机、宽体机分别下降2.4%、7.9%,向前看,根据主要航司飞机引进计划,2022年飞机引进数量将较疫情前水平有所增长;2)飞机平均座位数较2019年微增0.4%,主要是由于窄体机中座位数较少MD-88等机型退出较多。3)飞机停场率为14%,较2019年增长9个百分点;4)在役飞机利用率为8.0小时,较2019年减少1.8小时,为ASK变化主因。

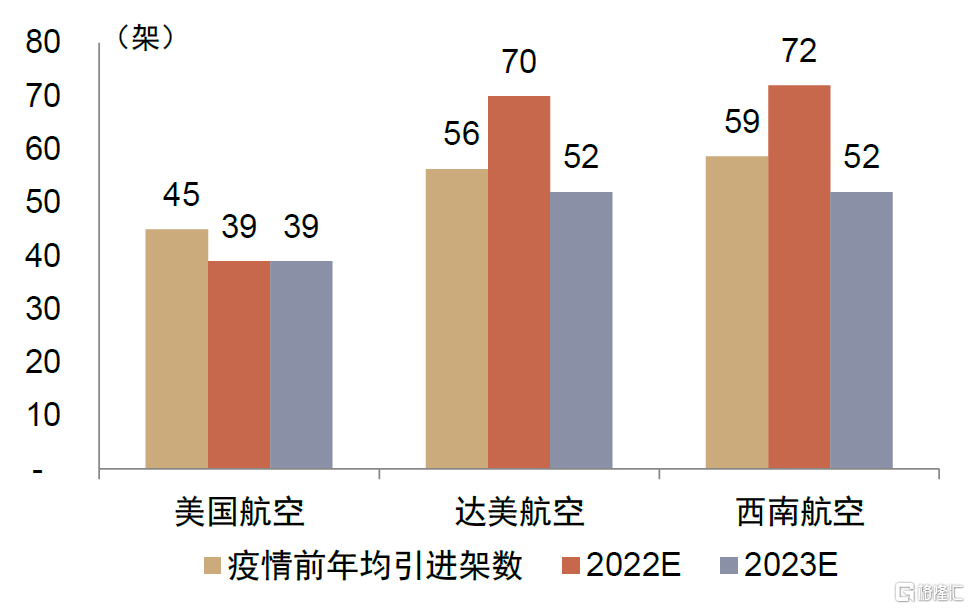

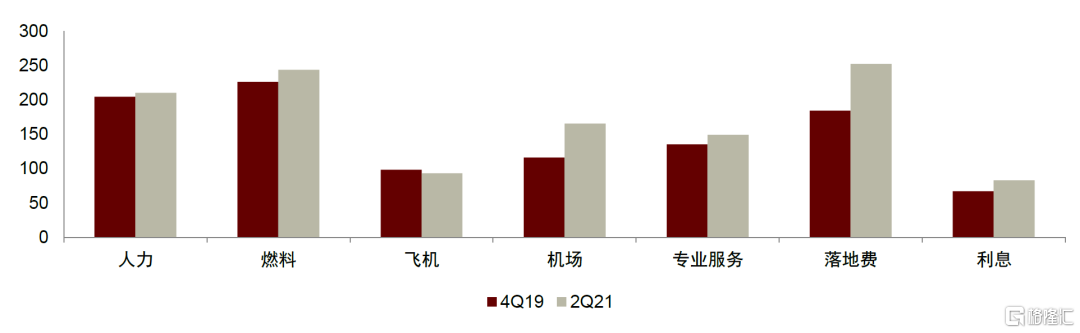

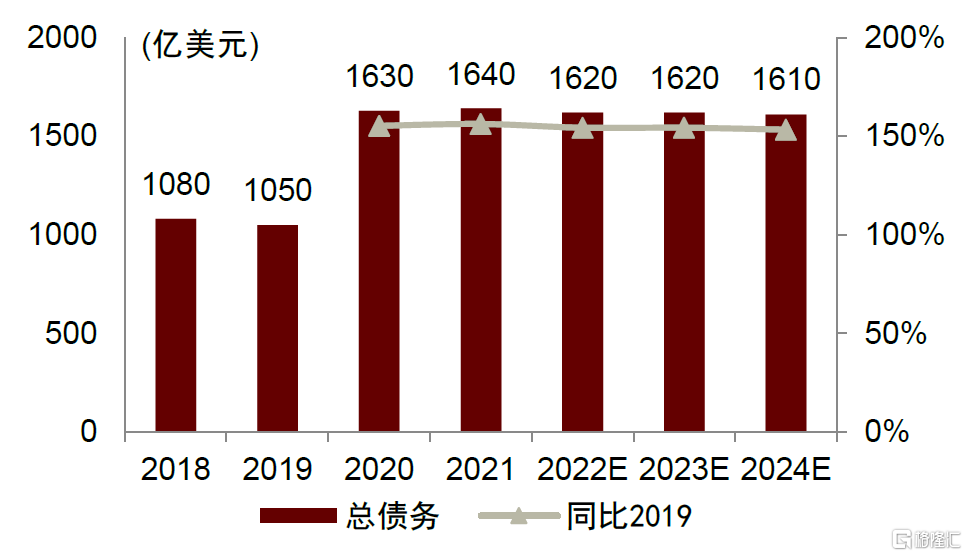

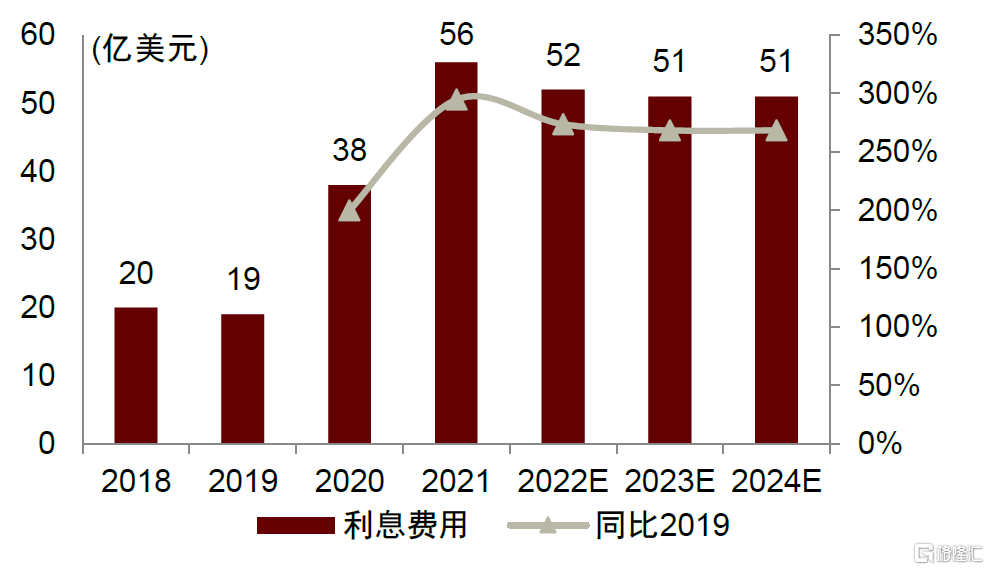

航司债务上涨将抑制运力引进,从现有订单量看,未来两年供给增长有限。根据A4A数据, 2019-2021年,美国航空业总债务增长56%,净利息支出增加了两倍,预计2022-2024年净利息支出总额将达到155亿美元。德意志银行认为“对于2021年及以后,我们预计将出现一个重大的去杠杆周期,因为该行业将别无选择,只能解决其沉重的债务负担”(Deutsche Bank, “Airline Industry Update,” July 1, 2020)。2022、2023年美国航空、达美航空及西南航空合计计划引进181、143架飞机,占2021年末三家航司总机队数的7.5%、5.9%。

图表:美国周度ASK相较于2019年的恢复情况

资料来源:CAPA、中金公司研究部

图表:四大航2021年ASK较2019年变动情况

资料来源:公司公告、CAPA、中金公司研究部

图表:航司运力引进计划

注:疫情前年均采用2016-2018年平均水平

资料来源:公司公告、CAPA、中金公司研究部

图表:美国飞机停场率变化

资料来源:公司公告、CAPA、中金公司研究部

图表:美国航空业主要成本项目价格指数

资料来源:A4A,中金公司研究部

图表:美国航空业总负债

资料来源:A4A,中金公司研究部

图表:美国航空业净利息支出

资料来源:A4A,中金公司研究部

中国航空:需求具备超涨潜能,关注跨境出行政策变化

中国航空消费力和美国相当,支付能力和意愿兼备

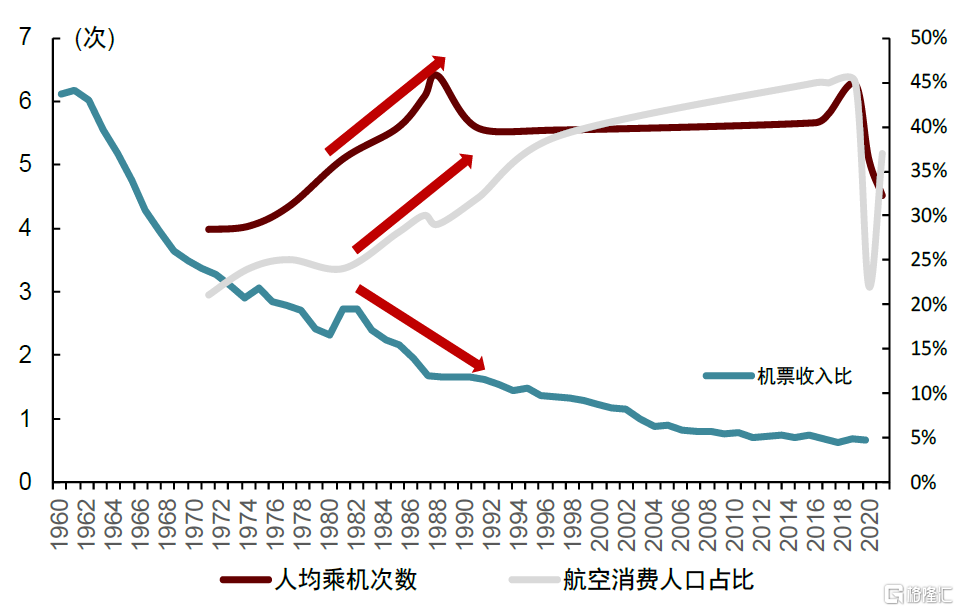

中美两国的航空消费群体的消费力相当,疫后出行表现或具备相似性。根据A4A数据和我们的测算,2019年中国航空常旅客(每年都消费)约为1.2亿人(美国1.5亿人),占总人口的8%(美国45%),对应人均乘机次数约5.6次(美国6.3次),其中因私出行占比60%(美国73%),人均乘机3.1次(美国6.3次)。剔除美国800公里以下航线(占美国30%),美国因私人均乘机次数为3.1次。

中国航空需求增长潜力远大于美国,收入增长成为疫后需求超涨动力。从美国经验看,机票收入比降至1.2%后,航空消费人口和人均乘机次数将快速提升。复盘来看,美国机票价格占人均可支配收入比在60-70年代经历了最快速的下降,但直到该比例降至1.2%以后,美国航空消费人口比快速增长(1981-1997年从24%提升至39%),美国人均乘机次数快速提升至5-6次,此后基本保持该水平。据国家统计局及我们的计算,中国人均可支配收入前40%的人群(5.6亿人),机票收入比约为1.2%。伴随居民收入提升、机票收入比下降,该部分人群有望大量转化为航空常旅客。根据国家统计局,中国人均可支配收入前40%的人群(5.6亿人)在过去两年的人均可支配收入保持增长,机票收入比从2019年的1.4%降至1.2%,中国居民的航空消费力在增强,航空消费人口有望持续增长。

图表:中美航空消费结构对比

资料来源:A4A,民航局,美国交通运输部,中金公司研究部

图表:美国航空消费人口占总人口的50%

资料来源:A4A,万得资讯,中金公司研究部

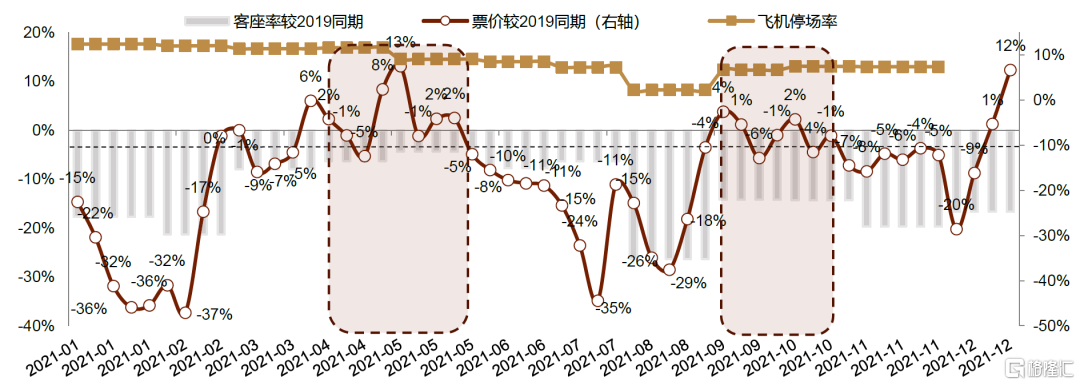

从2021年小长假数据看,中国积压需求对票价的敏感性降低,航司定价策略趋于积极,旺季票价已经先于客座率超过2019年同期。具体来看,2021清明、五一客运量恢复至2019年同期91%、100%,票价已经超过2019年同期,反映出积压需求对票价的敏感性降低;2021端午、十一客座率仍较2019年同期低10-15ppt,但票价基本回到了2019年同期,反映出航司的价格策略转向积极。

从客群角度,航空出行的消费群体在经历了两年多的需求积压后,不仅具备疫后消费冲动也具备疫后消费能力,因此积压需求对航空票价的敏感性大概率下降;从航司角度,两年亏损后会更迫切地需要修复资产负债表,同时海航重整也改善了行业格局,因此我们认为航司的价格策略有望更加积极,票价提升或将快于客座率恢复。

图表:2021旺季票价较客座率提前恢复至疫情前

资料来源:CAPA,万得资讯,中金公司研究部

国际航线放开或是航空业从疫后修复迈入景气上行的转折

我们认为,防疫政策调整是出行政策放宽的前奏,且过程或是渐进式的,并可能伴随断断续续的调整和试错,航空股价也将随之波动。从海外经验看,国际航线放开一般标志着出行政策的放宽,是航空业从疫后修复迈入景气上行的重要转折。因此,我们建议密切关注防疫政策调整以及国内外国际线放开进程,短期局部疫情的缓解或带动市场情绪回暖。

密切关注国内外国际线放开进程;国际线放开后行业供需表现或有望超预期。我们预计我国国际线航班量及出入境条件的放宽或“虽迟但到”,二十大后为重要的观测窗口期。需求侧,我们认为我国居民出行需求随着可支配收入的增长而增长,“我要走更远”仍为美满出行下的主要趋势之一,在两年多的疫情期间所积压的跨国出行需求有望于国际线打开后迎来高增长;供给侧,考虑到中国大陆对于本土新增病例的审慎态度,我们认为国际线打开初期供给或仍较紧张,在供给紧张的情况下国际线票价水平在短期内或有望依旧维持高位(当前国际线客公里收益为疫情前水平的4-5倍)。

目前国内疫情诊疗正在逐步调整优化,在此过程中,我们认为疫苗有效性提高、特效药的研发推进及普及,病毒致死率降低、政策风向变化、区域疫情大幅缓解等事宜或将持续提振投资情绪,成为股价上行的催化剂。回顾自2021年来的板块行情,2020年末多款新冠疫苗上市,2021年初多国加速疫苗接种,A/H航空板块在二月初至三月中旬分别上涨28%/38%;10、11月默克、辉瑞特效药公布临床三期结果后A/H航空板块在短期内获得约10%的涨幅;11月中下旬至2022年2月初,Omicron变种毒株引发全球担忧后板块大幅下挫,但后续证据陆续显示该变种症状相对轻微,同时民航、旅游十四五规划提及入境放开事宜,板块情绪有所提振,A/H航空板块分别上涨30%/25%;3月中旬疫情诊疗政策的调整,以及政治会议对于防疫工作的定调,A/H航空板块短期快速上升15%/18%。

投资建议:疫后修复进行中,长期看好板块投资机会

我们认为持续低位运行下航空业长期供需恢复确定性较强,而在国内线经济舱全价票持续提升及国际线运力保持紧张下,票价及盈利弹性亦值得期待。我们认为板块短期将随主要城市疫情动向、防疫政策调整而出现波段式行情,近期主要枢纽城市疫情缓和、部分机场取消48小时核酸检测要求、中国驻部分国家大使馆小幅放宽回国前检测要求、以及李总理在国常会上明确提出“有序增加国内国际客运航班”等事宜,使得市场对于板块的投资情绪逐步回暖。建议持续关注政策动向。

投资风险

疫情反复程度及时长超预期:我们当前预测国内航空业在年初至今受到疫情反复负面冲击后将逐步恢复至正常增速。当前Omicron引发的新一轮疫情尚未完全平息,若疫情波及省份增多或持续时长超预期,可能导致出行政策持续偏紧,使得行业RPK增长及收入恢复低于我们预期。

国际线放开进程慢于预期:我们当前假设行业国际线2022、2023RPK分别为2019年的近20%、近90%。当前国际线放开时点、具体放开进程仍不确定,若国际航线放开速度慢于我们当前预期,航司国际线业务收入恢复将低于我们预期。

油价大幅上行:我们假设2022、2023年布伦特原油均价为100、80美元/桶。若油价持续保持当前高位,将导致航司燃油成本高于我们预期。

人民币兑美元大幅贬值:根据中金宏观组预测,我们假设2022年末人民币兑美元汇率为6.65(即相比2021年末贬值4.1%),并假设2023年末持平于该水平。若人民币兑美元汇率大幅贬值,将导致汇兑亏损高于我们预期。

[1] 包括阿根廷、澳洲、德国、法国、菲律宾、韩国、加拿大、马来西亚、美国、挪威、欧盟整体、日本、泰国、土耳其、中国香港、新加坡、新西兰、以色列、英国、智利

[2] 包括法国巴黎戴高乐及奥利机场、法国尼斯蓝色海岸机场、英国伦敦希思罗机场、德国慕尼黑机场、挪威奥斯陆机场、冰岛凯夫拉维克机场、美国洛杉矶国际机场、美国亚特兰大机场、迪拜国际及世界中心机场、新加坡樟宜机场、印度孟买国际机场、南非奥利弗·坦博国际机场、墨西哥坎昆国际机场、东京成田机场、东京羽田机场。