总体来看,多数投资者看好中短久期的信用债,投资者对信用资产荒的持续时间存在分歧,对弱区域城投平台信用利差的走势存在分歧,多数投资者认为地产融资环境会小幅好转,投资者更看好城投债和金融债的投资机会,多数投资者认为城投债供给会有所放松,投资者更看好区县级平台的投资机会,多数投资人更看好的产业债投资主题是稳增长下的基建产业链,近半数投资者认为资金面价格是下半年信用债市场最重要的因素。

正文

我们在6月6日发布了《中国信用债市场调查问卷》,针对未来债市投资者关注的信用债方面的主要问题进行了调查。截至6月9日上午9点,总计收到192份有效问卷。本文我们将针对问卷结果进行分析,跟踪债市投资者情绪变化。

总体来看,多数投资者看好中短久期的信用债,投资者对信用资产荒的持续时间存在分歧,对弱区域城投平台信用利差的走势存在分歧,多数投资者认为地产融资环境会小幅好转,投资者更看好城投债和金融债的投资机会,多数投资者认为城投债供给会有所放松,投资者更看好区县级平台的投资机会,多数投资人更看好的产业债投资主题是稳增长下的基建产业链,近半数投资者认为资金面价格是下半年信用债市场最重要的因素。

从具体结果来看

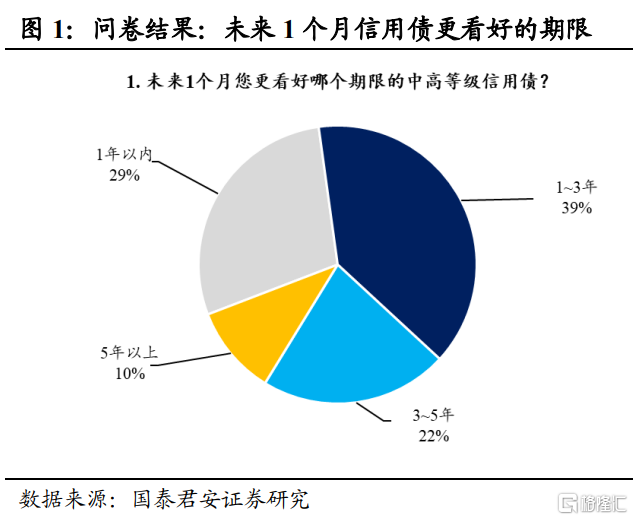

1.未来1个月您更看好哪个期限的中高等级信用债?

从调查结果来看,多数投资者看好中短久期的信用债。29%的投资者更看好1年以内的信用债,39%的投资者更看好1-3年的信用债,22%的投资者更看好3-5年的信用债,10%的投资者更看好5年以上的信用债。

短期来看,资金面维持相对宽松,加杠杆套息策略仍比较有效,投资者对于中短端信用债更为青睐,接近7成的投资者选择久期在3年以内的,反映出对于拉长久期仍相对谨慎。

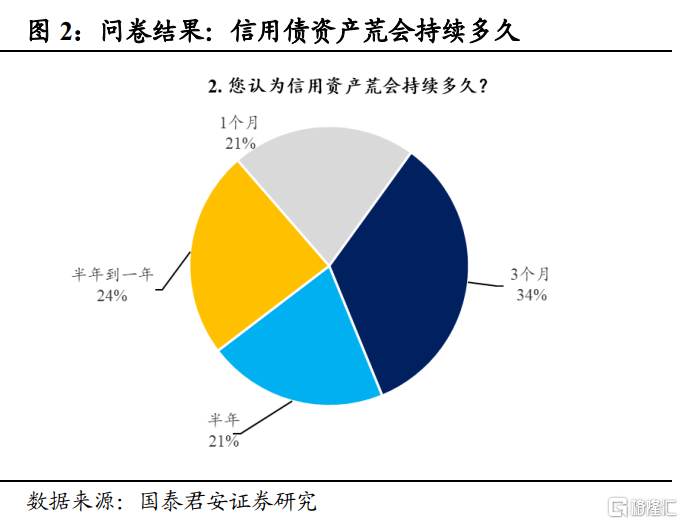

2.您认为信用资产荒会持续多久?

从调查结果来看,投资者对于信用资产荒的持续时间存在分歧。21%的投资者认为信用债资产荒会持续1个月,34%的投资者认为会持续3个月,21%的投资者认为会持续半年,24%的投资者认为会持续半年到一年。

投资者对信用资产荒的持续时间存在分歧。一方面,2020年资产荒持续时间不长,投资者担心本轮利率会大幅上行,叠加信用债收益率所处分位数较低,会有所担忧;另一方面,经济修复斜率偏缓,市场对货币持续宽松仍有期待,所以整体会呈现纠结态势。

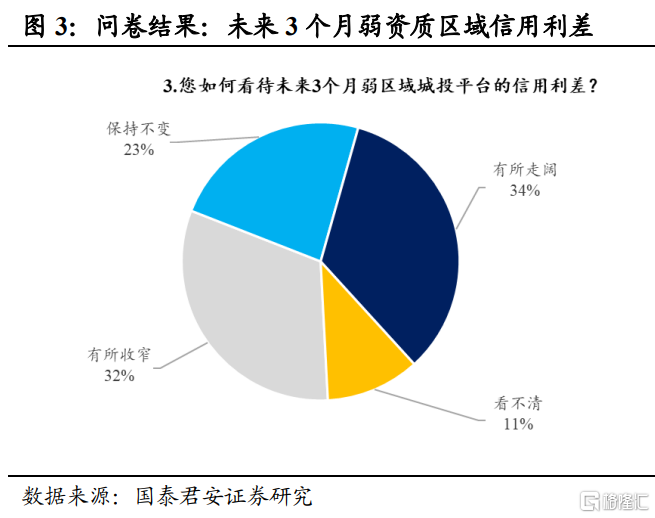

3.您如何看待未来 3 个月弱区域城投平台的信用利差?

从调查结果看,投资者对弱区域城投平台信用利差的看法存在分歧。32%的投资者认为弱区域城投平台的信用利差会有所收窄,23%的投资者认为保持不变,34%的投资者认为有所走阔,11%的投资者认为 看不清。

投资者对弱区域城投平台信用利差的看法存在分歧。一方面,资产荒格局下弱区域城投平台的信用利差很有吸引力,资质下沉对账户收益的增厚比较显著;另一方面,投资者也担心未来城投政策的收紧,会带来估值风险的加大,因此会相对纠结。

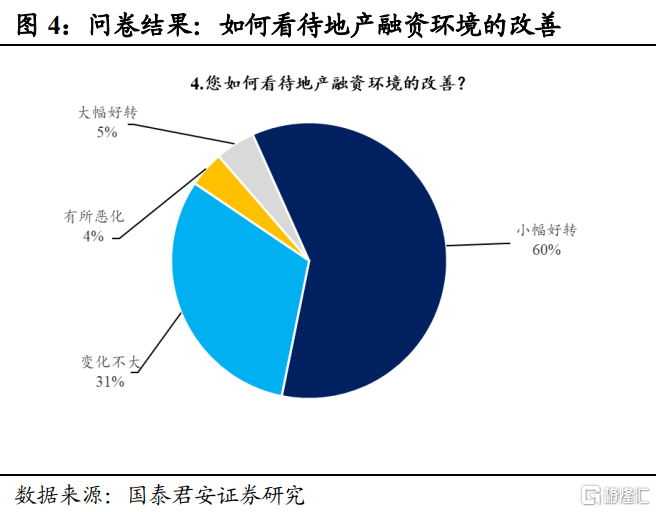

4.您如何看待地产融资环境的改善?

从调查结果来看,多数投资者认为地产融资环境会小幅好转。5%的投资者认为地产融资环境会大幅好转,60%的投资者认为会小幅好转,31%的投资者认为变化不大,4%的投资者认为有所恶化。

今年以来,地产宽松政策持续释放,5月民营地产企业作为示范房企优先发债,长端LPR大幅调降等。但房住不炒基调下,叠加地产“三条红线”政策,市场预期地产融资环境回暖的幅度相对有限。

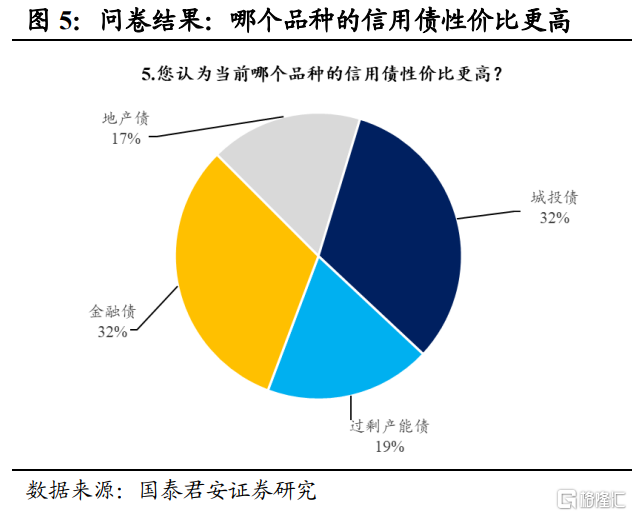

5.您认为当前哪个品种的信用债性价比更高?

从调查结果来看,投资者更看好城投债和金融债的投资机会。17%的投资者更看好地产债,32%的投资者更看好城投债,19%的投资者更看好过剩产能债,32%的投资者更看好金融债。

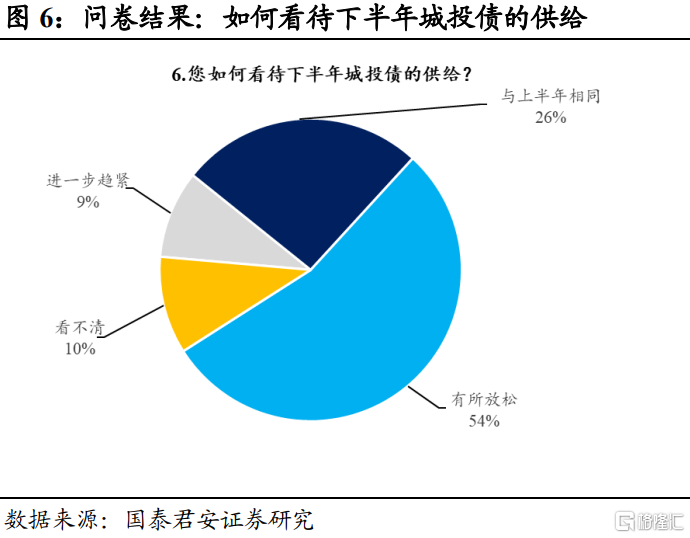

6.您如何看待下半年城投债的供给?

从调查结果来看,多数投资者认为城投债供给会有所放松。9%的投资者认为城投债供给会进一步趋紧,26%的投资者认为与上半年相同,54%的投资者认为会有所放松,10%的投资者认为看不清。

4月央行提出“保障融资平台合理融资需求”,城投债调控政策本身具有很强的周期属性。地方债上半年发行节奏较快,随着稳增长一揽子政策的出台,下半年城投债融资或将有所放松。

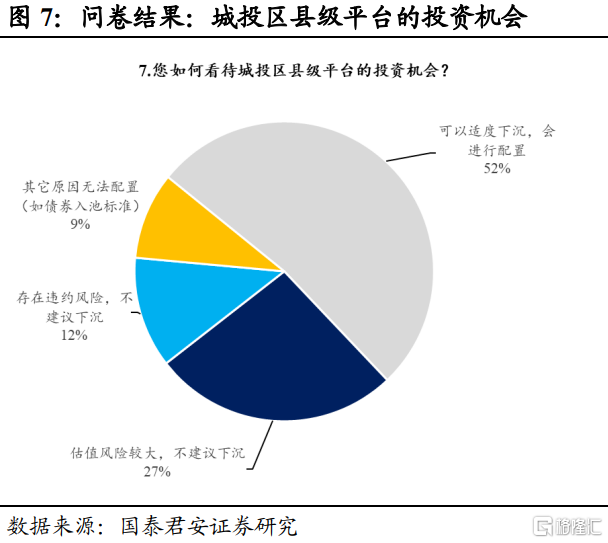

7.您如何看待城投区县级平台的投资机会?

从调查结果来看,多数投资者看好区县级平台的投资机会。52%的投资者认为城投区间级平台可以适度下沉,会进行配置。27%的投资者认为估值风险较大,不建议下沉。12%的投资者认为存在违约风险,不建议下沉。9%的投资者认为其它原因无法配置。

5月6日,中共中央办公厅、国务院办公厅印发了《关于推进以县城为重要载体的城镇化建设的意见》。《意见》的发布,代表着县城城镇化建设的政策支持力度进一步抬升。叠加近期信用资产荒,区县级城投仍存一定的票息空间,多数投资者会考虑资质下沉。

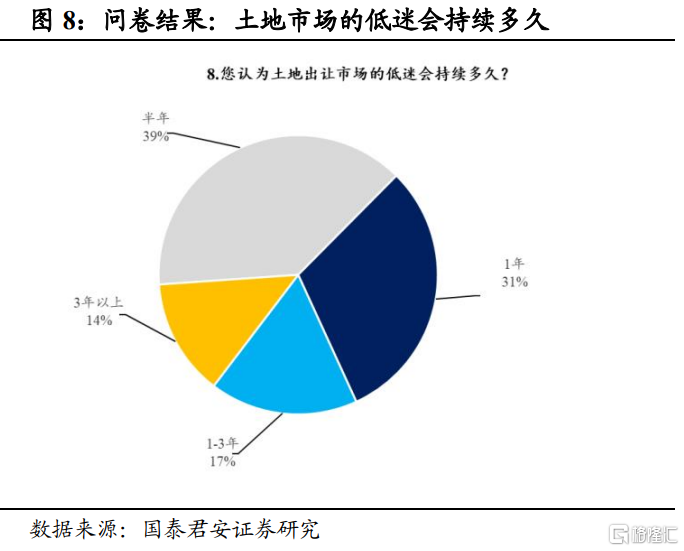

8.您认为土地出让市场的低迷会持续多久?

从调查结果来看,多数投资者认为土地出让市场低迷的时间在1年以内。39%的投资者认为土地市场的低迷会持续半年,31%的投资者认为会持续1年,17%的投资者认为会持续1-3年,14%的投资者认为会持续3年以上。

4月的政治局会议指出,支持各地从当地实际出发完善房地产政策。尽管上半年土地市场仍较为低迷,市场对于1年内土地市场出现回暖有比较高的预期。

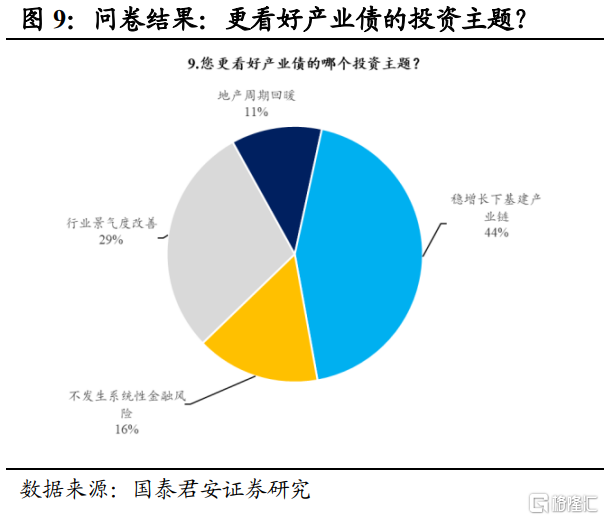

9.您更看好产业债的哪个投资主题?

从调查结果来看,多数投资人更看好的产业债投资主题是稳增长下的基建产业链。44%的投资者更看好稳增长下基建产业链,16%的投资者更看好不发生系统性金融风险,29%的投资者更看好行业景气度改善,11%的投资者更看好地产周期回暖。

4月以来,稳增长政策持续加码,重要会议多次提及基础设施建设。多数投资者认为,稳增长下基建产业链的投资机会更为明确。

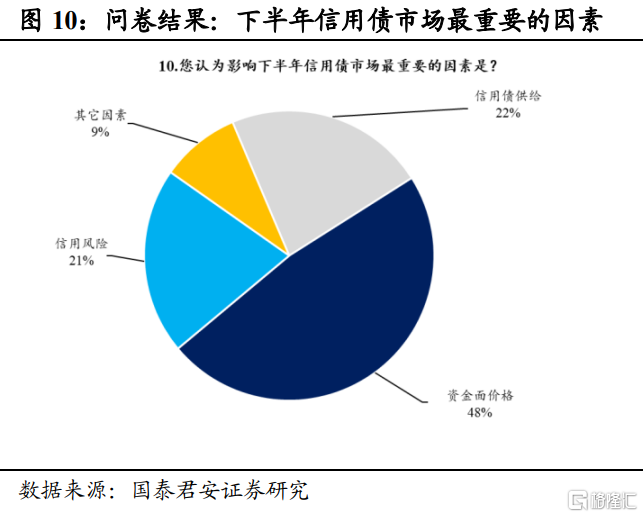

10.您认为影响下半年信用债市场最重要的因素是?

从调查结果来看,近半数投资者认为资金面价格是下半年信用债市场最重要的因素。22%的投资者认为信用债供给是下半年信用债市场最重要的因素,48%的投资者认为是资金面价格,21%的投资者认为是信用风险。9%的投资者认为是其它因素。

资金面价格是决定信用债收益率(尤其是中短端)的关键,投资者也在密切关注隔夜资金价格走势对于杠杆套息策略的影响。而相对来说,信用债供给呈现紧平衡,信用风险维持低位这两点超预期的可能性不会很大。