本轮美联储缩表开启,预计期限约为3年,总缩表规模3万亿美元左右。缩表对美股美债均有压制,但美债供给减量下,缩表驱动作用有限。短期在通胀粘性超预期的影响下,10年期美债收益率短暂冲高后,后续在缩表进程中大概率会震荡回落,回到3.2%以下。

摘要

聚焦:缩表开启后的美债收益率走势

1、本轮美联储缩表已于6月1日开启,以被动的减少再投资方式进行,预计缩表3年,总缩表规模3万亿美元左右。6月1日开始,前三月缩表上限为475亿美元,之后增加到950亿美元。通过资产负债表占GDP比例20%左右和准备金率占GDP比例8%左右的合意水平,分别估算总缩表规模,大约缩减3万亿美元,需3年左右。

2、美联储缩表对美债长端利率有抬升作用,但驱动有限,加息和经济预期仍是美债主逻辑,预计下半年美债大概率在3.2%左右震荡。缩表在需求端通过预期和现实交易两个阶段抬升美债利率,尤其是长端利率,但是2022年下半年美债发行量下降,导致缩表的驱动力减弱,加息和经济预期是主导美债收益率的主要因素。在美国通胀粘性超预期的影响下,加息预期高波动后会继续缓慢回落。短期,10年期美债收益率冲高后,下半年大概率震荡回到3.2%以下。

国内经济:基建投资保持韧性,外需景气短期回暖

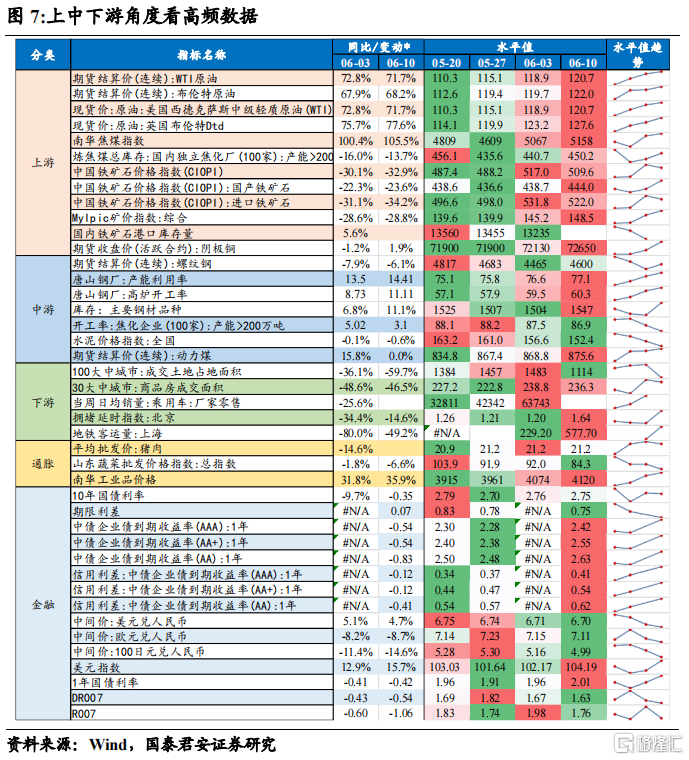

上游:原油、焦煤、铁矿石、阴极铜价格普遍上涨;中游:螺纹钢和动力煤价格上涨,水泥价格小幅下跌,主要钢厂开工率回升;下游:土地成交面积下降,上海地铁客运量小幅下降。

通胀和金融:猪肉和南华工业品价格上涨,蔬菜价格持续下降。利率总体持平,期限利差收窄,人民币小幅升值。

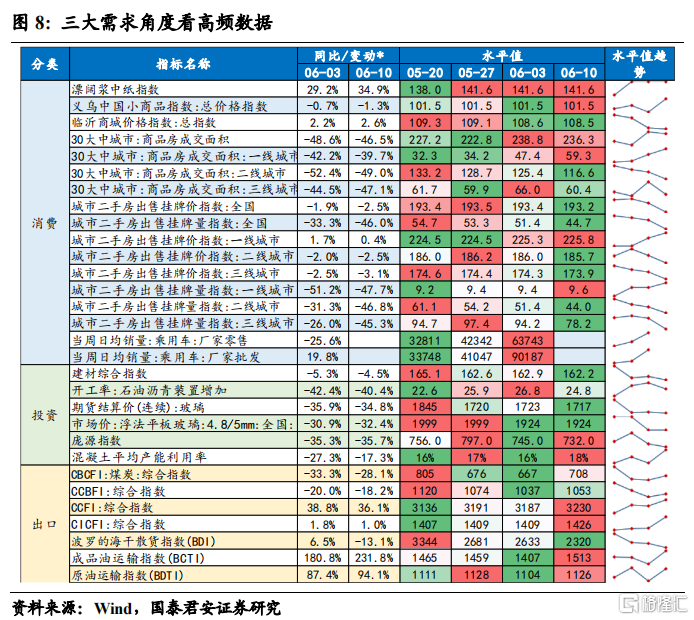

三大需求:商品房成交面积略有下滑,基建投资发力小幅下滑,整体保持韧性,外需景气度出现回暖。

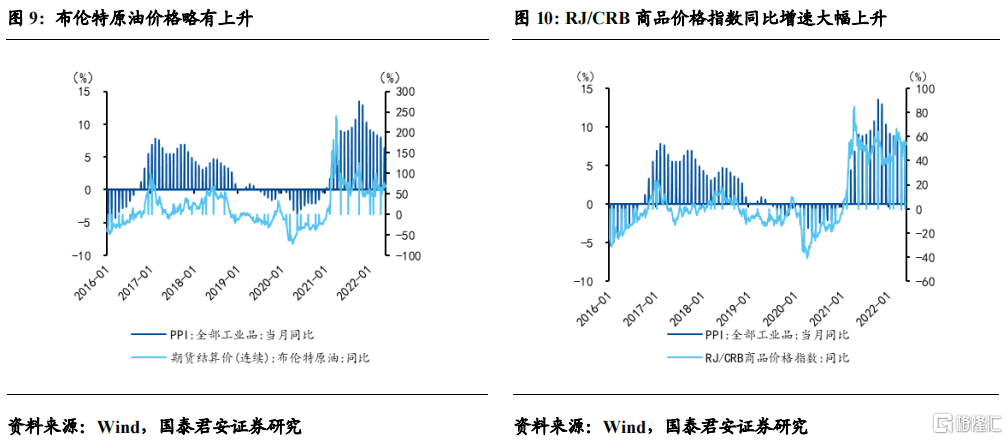

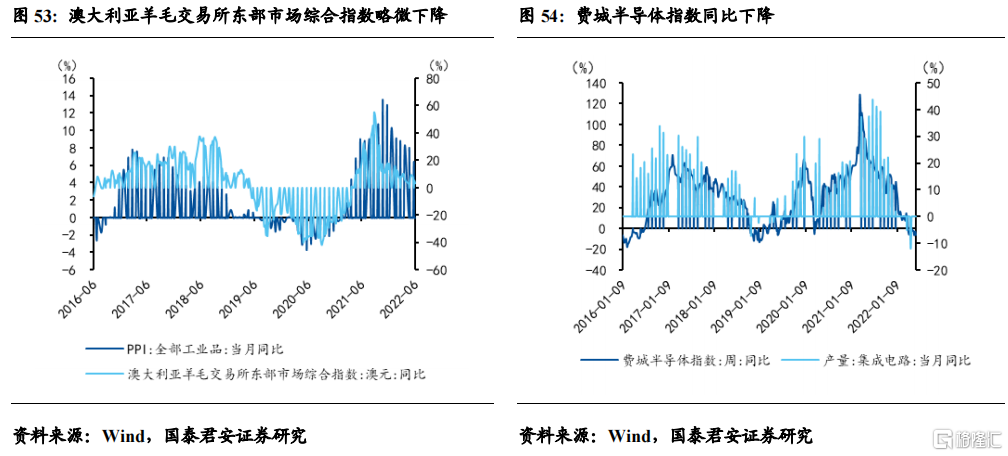

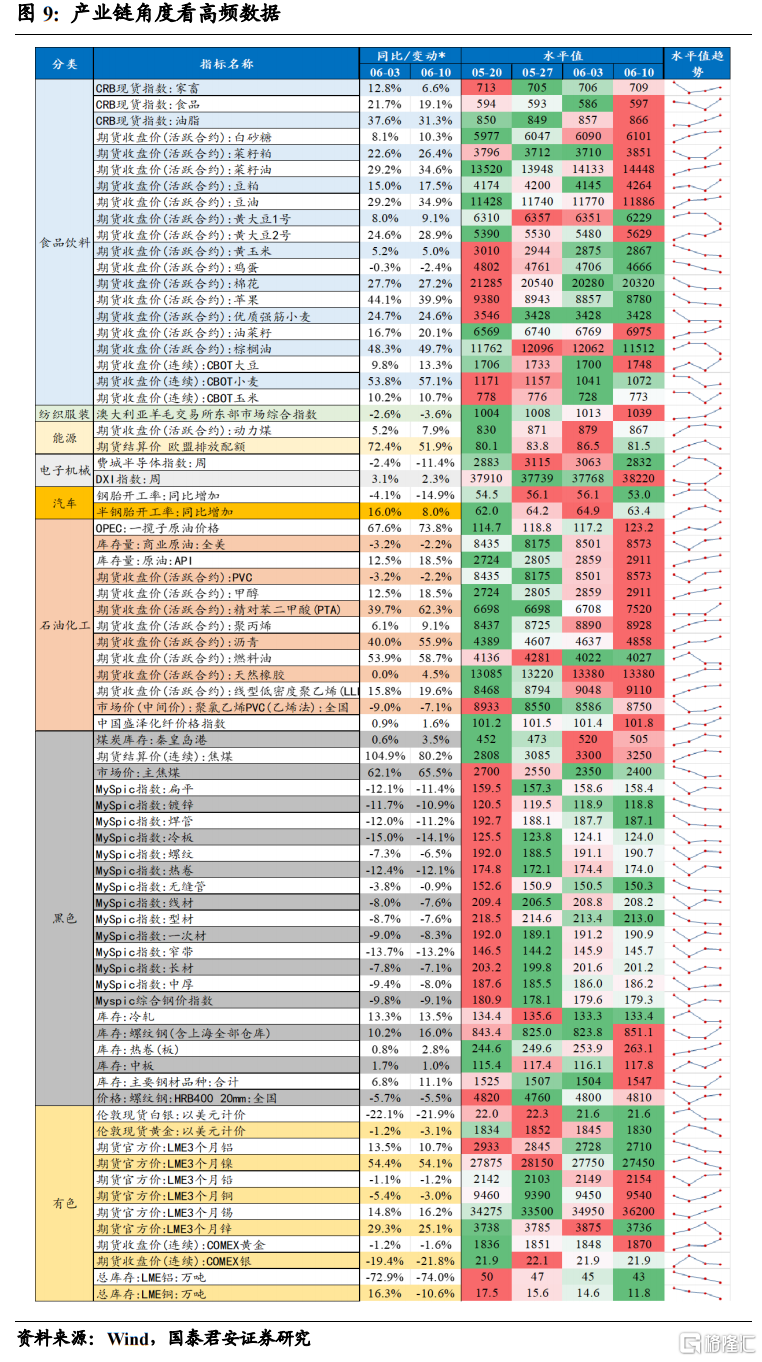

产业链:农产品价格多数上涨,石油化工产品价格大部分上涨,黑色产品和有色产品部分下跌。电子和汽车景气度略有下滑,动力煤价格小幅下行。

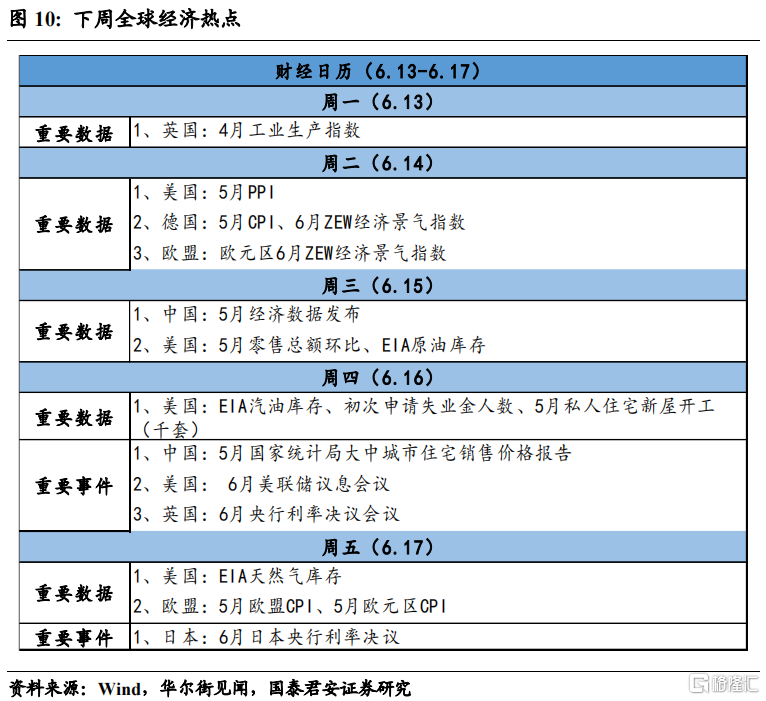

关注:数据方面,中国将公布5月经济数据;美国将公布5月PPI、5月零售总额环比、初申失业金人数、EIA原油和天然气库存等;欧盟将公布6月欧元区ZEW经济景气指数、5月欧盟和欧元区CPI等。美联储、英国央行、日本央行将公布利率决议。

正文

1. 聚焦:缩表开启后的美债收益率走势

1.1 本轮美联储缩表的进度、方式与规模预测

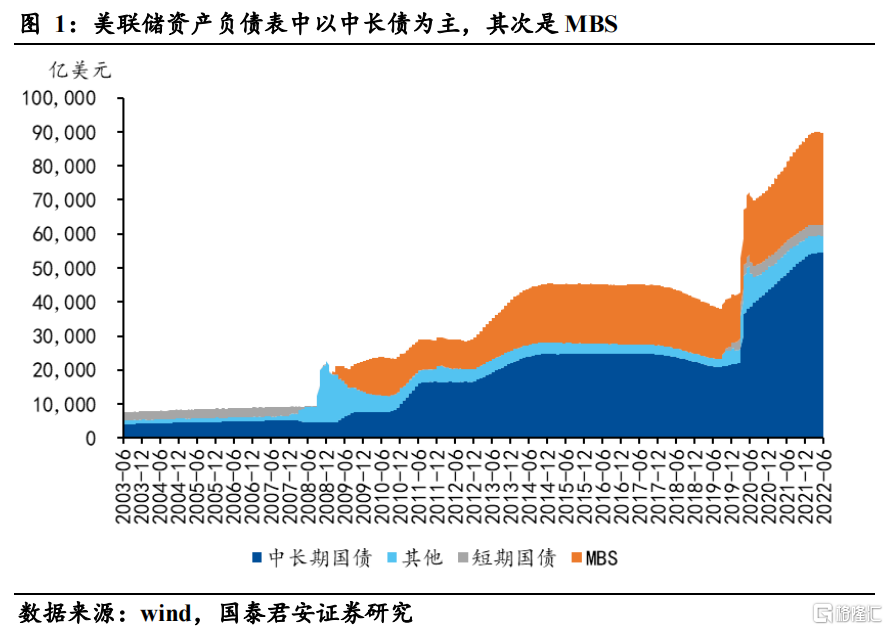

本轮美联储缩表已于6月1日开启。根据美联储5月FOMC会议声明,6月1日起开始缩表进程,起初3个月为每月压减475亿美元,包括300亿美元国债和175亿美元MBS,3个月后缩表上限提高到950亿美元,包括600亿美元国债和350亿美元MBS。截至2022年6月8日,美联储资产负债表中中长债达到54453亿美元,MBS规模为27074亿美元,短债规模为3260亿美元,分别占到美联储总资产的60.7%、30.2%和3.6%,中长期债券是美联储资产的绝对主力,其次是MBS,因而其也是美联储压缩资产负债表的主力。

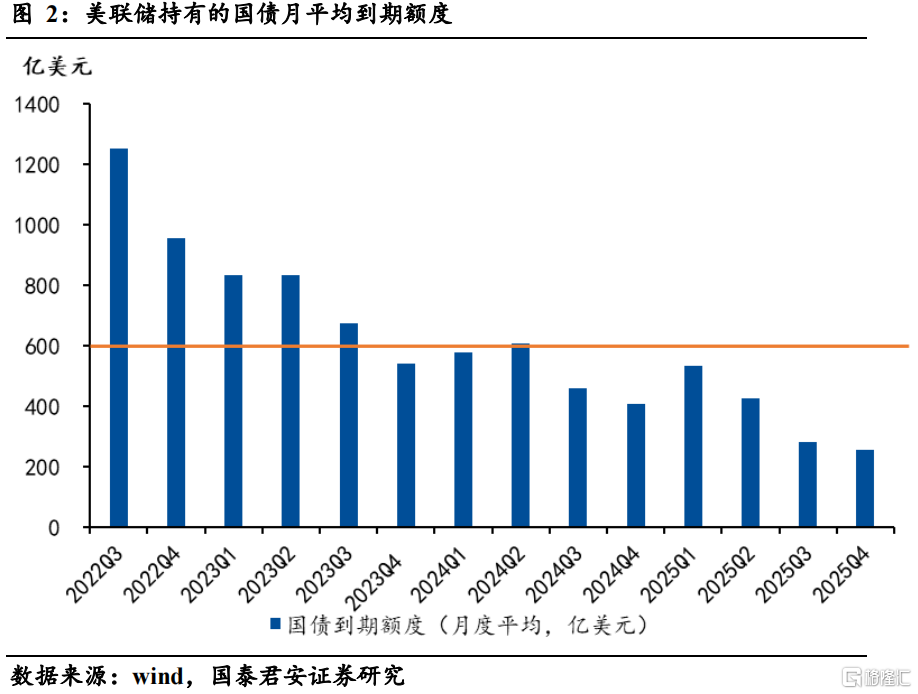

缩表采用被动的减少再投资方式进行,国债和MBS额度均可满足需求,大概率均将按上限操作。从美联储资产负债表中持有的国债到期结构来看,我们计算每个季度的月平均到期额度,发现在2023年之前基本上都可满足每月600亿美元的到期额度,2023年四季度之后不能满足每月600亿美元的月份基本可通过前期的再投资,以实现后期到期日的匹配,如果考虑7月和8月各300亿美元的国债减持量,之后均为600亿美元,则2023年三季度之前均可满足,但截至2025年底月平均到期剩余值为97.3亿美元,说明月均600亿美元的被动投资完全具有实现可能性,并且均将顶格操作。MBS主要考虑提前偿还问题,在前期未缩表时期,MBS的提前偿还量基本都通过再投资来补足, 其再投资量大大超过300亿美元,后期随着利率上升,提前赎回量可能有所减少,但大概率还是会高于300亿美元,MBS的额度可满足减持需求。

预计本轮缩表持续3年,总缩表规模3万亿美元左右。美联储并未对总缩表的时间和规模给出指引,但我们可以通过两种方式进行测算:一种思路是考虑资产负债表占GDP的比例,以2019年底19.6%的标准来看(与美联储理事沃勒提及的20%合意水平基本一致),集合鲍威尔提及的缩表大概持续3年左右,则2025年(GDP估计为28万亿美元)最终总资产5.5万亿美元,需削减3.5万亿美元;另一种思路是准备金占GDP的8%标准来看(美联储理事沃勒提及的合意水平),并且准备金在总负债中占比35-50%,预估缩表结束在35%,则总缩减2.6万亿美元。平均而言,缩减3万亿美元,需3年左右时间。

1.2 历史上,美联储缩表对于美国股债市场的影响

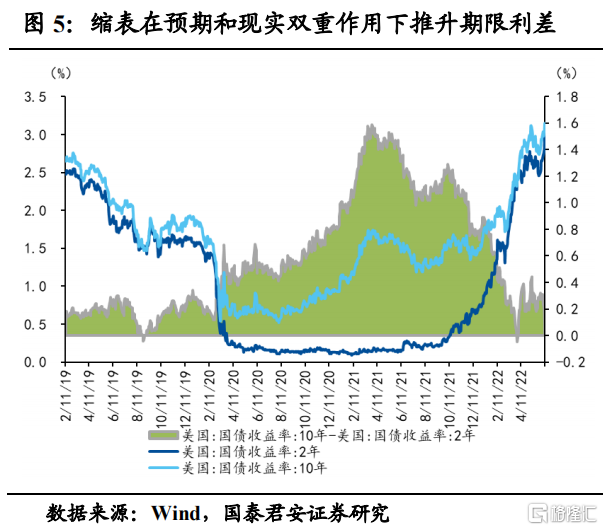

历史复盘来看,美联储缩表对美国股债市场均有压制。从美股不同指数变动、美债不同期限与美联储资产负债表的关系来看,可以发现在长期中,美联储缩表对美国股债市场均有压制,其中在美债市场,长端利率对缩表更敏感,而短端利率对加息更敏感,所以缩表可更快速地提升长端利率,从而做陡收益率曲线,这主要是因为美联储的资产负债表中,中长期债券占了绝大多数比例,截至2022年6月8日,在美联储持有的国债中,中长期国债占到94.3%;在美股市场,由于缩表对流动性和资产配置的改变,美股相对承压,从道琼斯指数、标普500和纳斯达克指数的敏感度可看出,成长股对于美联储缩表更敏感。

缩表本轮长债收益率的驱动力较弱,美债变动的主逻辑在于加息预期和经济预期,下半年美债大概率在3.2%左右震荡,逐渐回落。

1、从需求角度来说,缩表对于美债市场既有预期的影响,又有现实的影响,预期的影响在于缩表开启之前,人们预期到未来美联储减持债券,尤其是中长期国债,会对美债价格有压降作用,从而参与者会提前抛售美债,进而拉升长端利率,所以在缩表之前就能看到期限利差的上行;另一方面,现实的影响在于美联储缩表真正开启之后,其在市场对于美债真实的需求有所降低,从而对美债价格支撑减弱,美债长端利率走高。所以从需求角度来说,缩表对于美债长端利率将有持续抬升的作用。

2、而从美债供给角度来说,2022年下半年由于财政补贴退坡,叠加经济恢复带来的财政收入上升,国债发行额将有所降低,供给端的减少将减弱缩表对于债券价格的冲击,所以下半年缩表对于美债长端利率的抬升相对有限。根据学术研究,把资产负债表规模变动标准化为10%的GDP时,对10年期国债收益率的影响中位数大约为50BP。考虑6至8月为475亿美元,9-12月为950亿美元,全年缩表5225亿美元,相当于2022年GDP(IMF预测为25.3万美元)的2.1%,从而缩表推升10Y美债收益率10BP。如果再叠加美债供给减少的影响,缩表对长端利率的推动可能不到10BP。

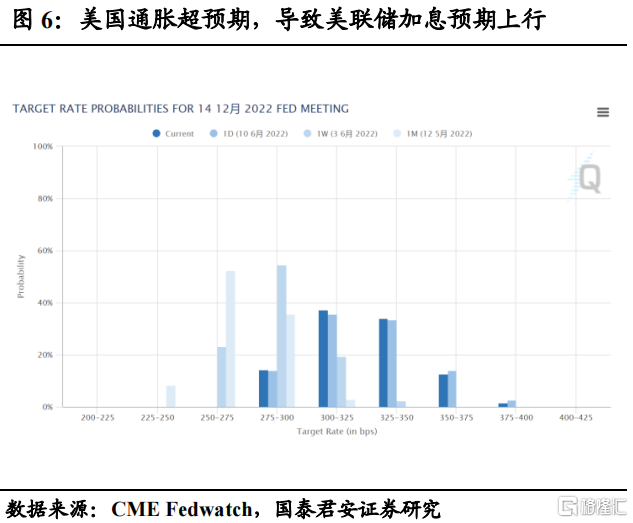

下半年缩表对美债长端利率的影响相对较弱,主要影响因素还是加息和经济预期。6月10日,5月份美国CPI通胀公布,达到8.6%,再创近40年历史新高,进而直接导致加息预期的进一步上行,美债利率跟随上行。后续欧洲对俄罗斯能源制裁可能引发油价继续冲高,供应链缓解较慢,同时工资-通胀螺旋指数仍出高位,房租价格滞后于房价,仍将继续上涨,美国通胀缓解的速度可能较慢,预计年底前仍在6%以上。短期加息预期波动加大,收紧预期再度加大,特别是对于未来一个季度的加息力度上,我们认为加息收紧预期松动的窗口有所延后。

综合来看,缩表对美债长端利率仍有支撑,但总体力度较弱,加息和经济预期是主逻辑,美债利率在小幅冲高后,下半年缩表过程中大概率回到3.2%以下。

2. 国内经济:基建投资保持韧性,外需景气短期回暖

从上中下游角度来看,上游原油、焦煤、铁矿石、阴极铜价格普遍上涨;中游螺纹钢和动力煤价格上涨,水泥价格小幅下跌,主要钢厂开工率回升;下游土地成交面积下降,上海地铁客运量小幅下降。猪肉和南华工业品价格上涨,蔬菜价格持续下降。利率总体持平,期限利差收窄,人民币小幅升值。

上游:原油、焦煤、铁矿石、阴极铜价格普遍上涨。6月10日当周,原油、焦煤、炼焦煤总库存、铁矿石、阴极铜价格均上涨,国内铁矿石港口库存量下降。

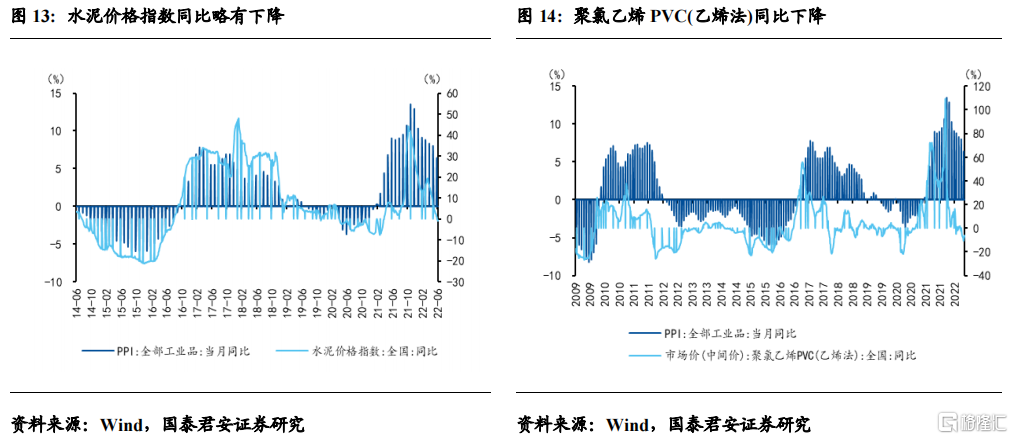

中游:螺纹钢和动力煤价格上涨,水泥价格小幅下跌,主要钢厂开工率回升。6月10日当周,螺纹钢价格有所回升,动力煤价格上涨,水泥价格小幅下跌,唐山钢厂产能利用率、高炉开工率均持续回升,焦化企业开工率小幅下滑。

下游:土地成交面积下降,上海地铁客运量小幅下降。6月10日当周,30大中城市商品房成交面积明显下滑,北京拥堵延时指数明显上升,上海地铁客运量小幅下降。

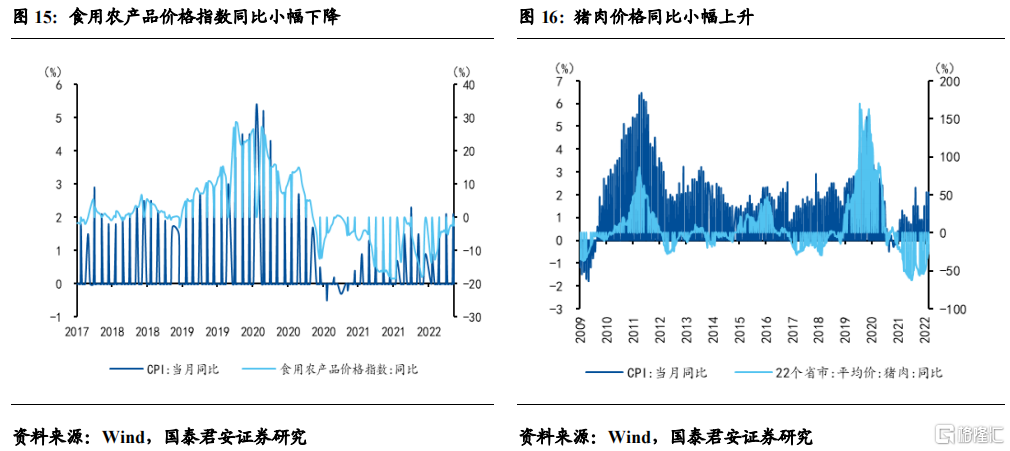

通胀:猪肉和南华工业品价格上涨,蔬菜价格持续下降。6月10日当周,猪肉平均批发价上行,蔬菜价格延续下行,南华工业品价格持续上涨。

金融:利率总体持平,期限利差收窄,人民币小幅升值。6月10日当周,货币市场,国债利率基本持平,期限利率差收窄,信用利差持续上行。汇率方面,人民币汇率略有升值。

从需求端角度来看,商品房成交面积略有下滑,基建投资发力小幅下滑,整体保持韧性,外需景气度出现回暖。

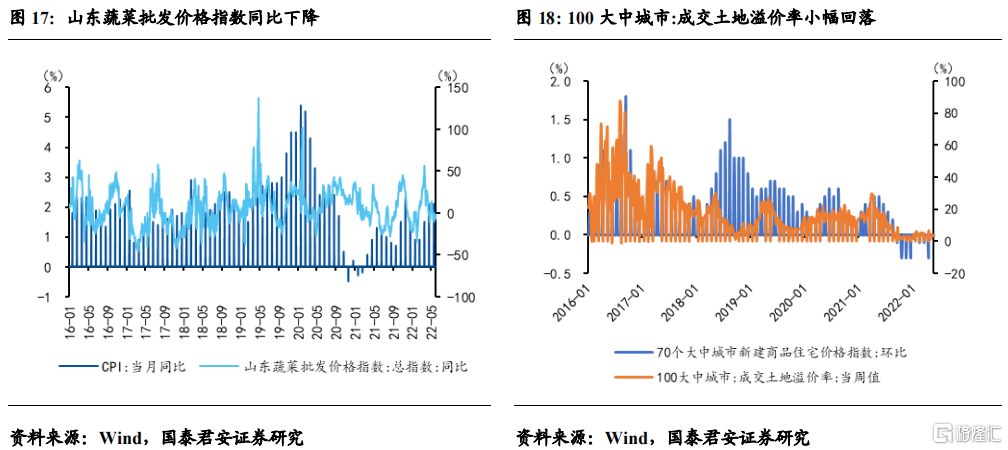

消费:商品房成交面积略有下滑。6月10日当周,商品房成交面积略有下滑,主要系二线城市成交面积持续下降;二手房挂牌出售数量延续下降,二手房挂牌出售价格下行。义乌中国小商品价格保持平稳。

投资:基建投资发力小幅下滑,整体保持韧性。6月10日当周,庞源指数、混凝土平均产能利用率小幅上行,建材综合指数、玻璃价格下降。

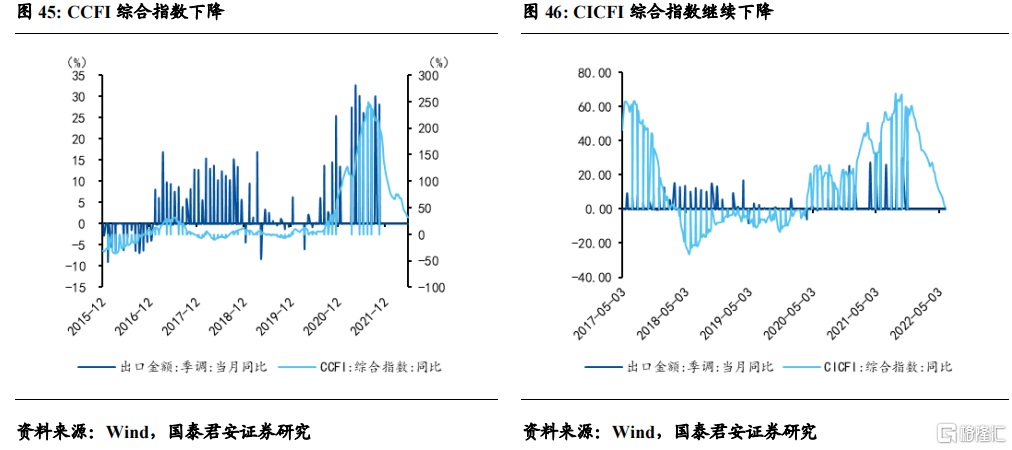

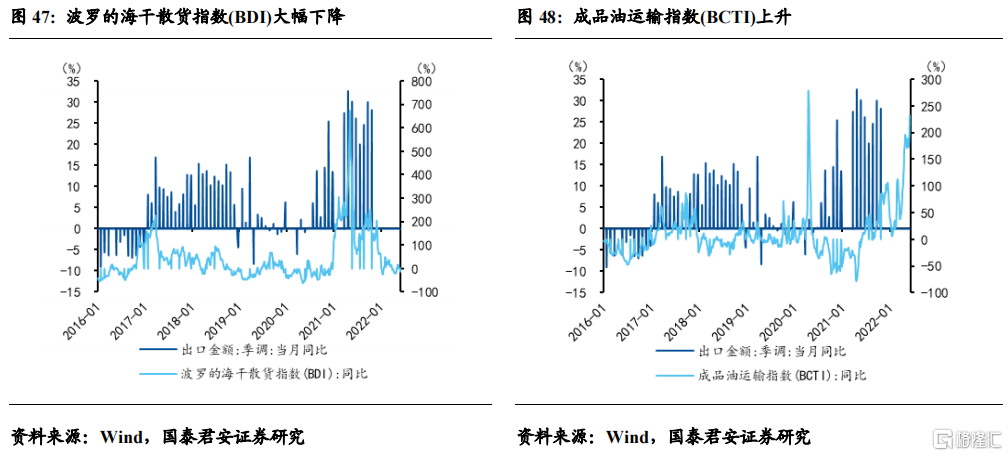

出口:外需景气度出现回暖。6月10日当周,CCFI、CICFI、BCTI和BDTI均上升, CBCFI、CCBFI、BDI小幅下滑。

从产业链角度来看,农产品价格多数上涨,石油化工产品价格大部分上涨,黑色产品和有色产品部分下跌。电子和汽车景气度略有下滑,动力煤价格小幅下行。

农产品价格多数上涨。6月10日当周,除黄大豆、黄玉米、鸡蛋、苹果、棕榈油等农产品价格有所下跌外,其余农产品价格均有所上涨或持平。

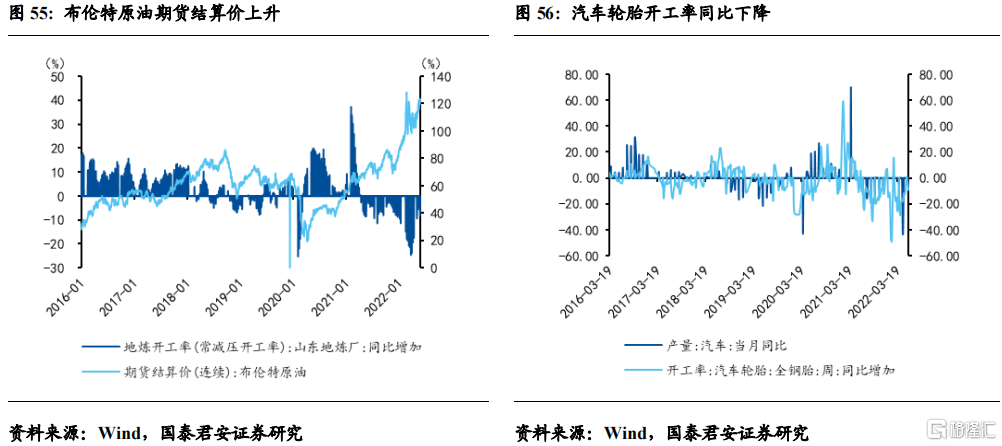

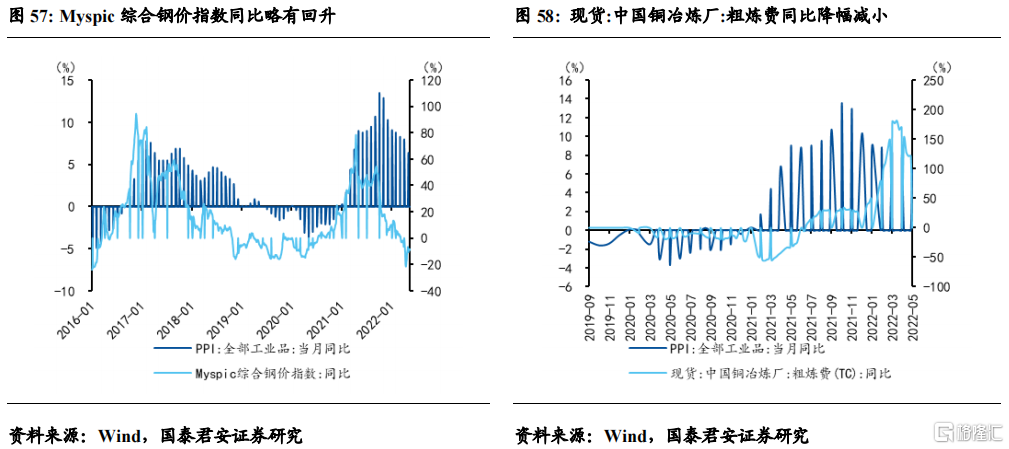

石油化工产品价格大部分上涨,黑色产品和有色产品部分下跌。6月10日当周,石油化工产品除燃料油等产品,其余产品价格均有不同程度的上涨;黑色产品价格指数多数略有下滑,除冷轧品种库存下降外,其余库存均有增加;有色产品除白银、黄金、铝和镍、锌和银价格下跌,其余价格均上涨,铝和铜的库存则继续下降。

电子和汽车景气度略有下滑,动力煤价格小幅下行。6月10日当周,汽车钢胎和半钢胎开工率均略有下滑。费城半导体指数出现下降。

3. 关注

数据方面,中国将公布5月经济数据等数据;美国将公布5月PPI、5月零售总额环比、初申失业金人数、EIA原油和天然气库存等;欧盟将公布6月欧元区ZEW经济景气指数、5月欧盟和欧元区CPI等。美联储、英国央行、日本央行将公布利率决议。

4. 附录

(注:若无特殊说明,深蓝色线左轴,浅蓝色线右轴)