环球一览 | 全球股市遭遇“黑色星期一”,道指、纳指狂泻,疫情以来标普首次收于熊市,都是通胀惹的祸!美联储6月加息75基点?

2022-06-14 09:41:08

周一,全球资本市场惨不忍睹,指数开启比惨模式。

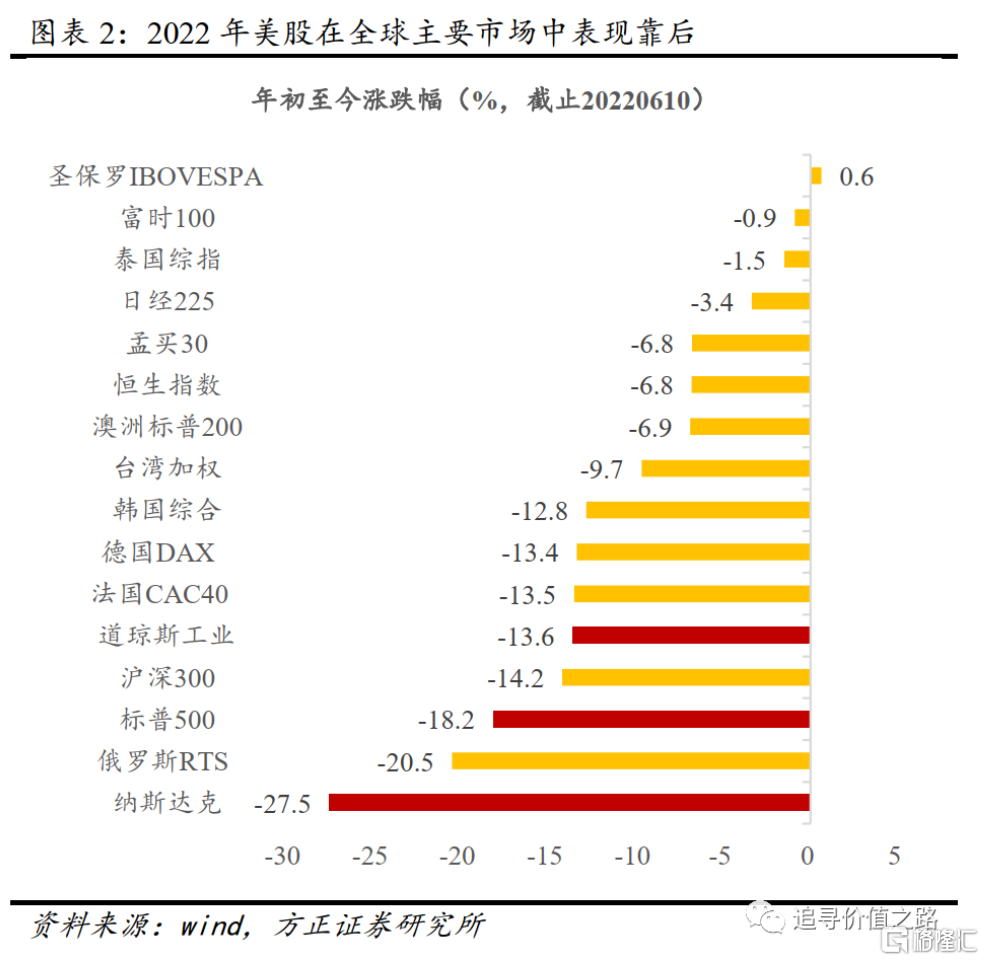

隔夜,美股低开,盘中传出了美联储可能在本周会议上批准加息75个基点,三大指数显著扩大了跌幅,最终大幅收跌。截至收盘,纳斯达克综合指数跌4.68%,报10809.23点,较历史高点下跌超33%;标普500指数跌3.88%,报3749.63点,为2021年3月以来的最低报价,较历史高点下跌超21%,进入技术性熊市;道琼斯指数跌2.79%,报30516.74点,较历史高点下跌约17%。

行业板块方面,标普11大板块悉数收跌。日常消费、金融、工业、医疗、原料分别收跌2.16%、2.98%、3.01%、3.03%和3.91%,高科技、公用事业、通讯、房地产、能源、费城半导体指数SOXX、通讯分别收跌4.43%、4.6%、4.73%、4.81%、5.22%和5.77%。

中概股也没抗住,多数收跌,KWEB收跌6.98%。阿里跌 10.31%,阿里云发布云数据中心专用处理器CIPU 替代CPU成为新管控加速中心。京东跌 4.19%,拼多多跌 9.24%。缺芯已导致今年全球汽车减产逾200万辆。理想跌 2.94%,。蔚来跌 11.85%。小鹏跌 7.21%。新东方因双语直播爆火涨5.49%,摩根大通将其评级从中性上调至超配,指其估值仍然反映了困境,且股价“比便宜还便宜”。

全球其他市场方面,MSCI全球指数收盘迈入熊市,较11月高点下跌21%。欧股低开低走全线收跌。德国DAX30指数跌2.52%,法国CAC40指数跌2.67%,英国富时100指数跌1.59%,西班牙IBEX35指数跌2.5%,意大利富时MIB指数跌2.81%,欧洲斯托克50指数跌2.71%,欧洲斯托克600指数收于2021年3月以来的最低水平。

消息面上,昨日盘中有“美联储喉舌”之称的华尔街日报表示,在本周即将举行的FOMC会议上,美联储或将考虑提高75基点的可能性,若真如此,那么这将成为自1994年以来美联储最大的一次加息幅度。

通胀爆表,市场预期美联储进一步收紧

周五公布的美国通胀数据着实震惊了市场。据美国劳工部,美国5月CPI同比增长8.6%,再创新高;核心CPI同比增长6%,亦高于预期。从分项看,几乎所有重要项目都在涨价,显示通胀内生动能强劲,如果6月CPI按照当前的环比增速继续上涨,那么通胀水平还将更高。

值得注意的是,上周五公布美国6月密歇根大学消费者信心指数,数据显示该指数初值50.2,创历史新低,消费者的长期通胀预期向上突破过去几个月的窄幅震荡区间,创2008年以来的最高。而周一公布的纽约联储调查显示,美国消费者5月对明年的通胀预期中值上升至6.6%,较4月份上升0.3个百分点,与3月持平,创下有记录以来新高。

面对高居不下的通胀和新低的消费者信心指数,华尔街大行开始猜测美联储要更激进地加息。摩根士丹利策略师表示,消费者信心低迷是美国股市和经济面临的一个关键风险,因为美联储将继续通过加息来遏制通胀飙升。以Michael Wilson为首的策略师称,从需求的角度来看,消费者情绪转差,再加上CPI数据让美联储在对抗通胀方面保持强硬立场,这些将对经济和股市构成风险。分析师称,股票风险溢价并不能反映经济增长面临的风险。由于利润率压力和消费者决定减少消费,需求减弱,经济增长面临的风险正在增加。

对于接下来的加息基点细节,50基点、75基点、甚至100基点都有。巴克莱经济学家Jonathan Millar称,现在美联储有充分的理由6月就以超出市场预期的幅度加息,联储可能6月、也可能7月加息75个基点,现在改为预计6月就可能这样加息。

花旗集团经济学家VeronicaClark表示,持续强劲的月度通胀可能表明,美联储需要更明确地引导政策利率继续上调50个基点或更多,直到实际通胀增速令人信服地放缓。

摩根大通分析师目前预计美联储本周将加息75个基点,真正的意外是100个基点。高盛也修正美联储加息预期,即美联储将在6月和7月各加息75个基点;预计美联储9月份将加息50个基点,11月和12月将加息25个基点;预计到2022年底,美国中性利率将达到3.25%-3.5%;预计美联储在2023年还会有两次加息,将利率升至3.75%-4%;而在2024年会降息一次,将利率降至3.5%-3.75%。

渣打银行的Steven Englander更加语出惊人,虽然他的团队预计美联储6月会议上仍将加息50个基点,但并不排除加息75个基点甚至100个基点。渣打银行认为,无论是通胀还是美国经济,都没有发出足够明确的放缓信号,来阻止美联储在接下来的几次会议上加息50个基点或更多。不过渣打银行指出,美联储不喜欢给市场意外,而且美国消费者信心的下降令人震惊,暗示经济衰退迫在眉睫,因此6月加息50个基点仍然是他们的基准预测。

美联储掉期显示,到2023年中期,美联储终点利率将达到4%;美联储6月加息75个基点的概率为76.6%。

在美联储持续加息预期升温作用下,美国国债利率不断攀升,而且上行斜率极其陡峭。昨日,美国十年国债收益率涨 6.48%,收报3.362%;对货币政策更敏感的两年期美债收益率升近37个基点,上逼3.42%,至2007年底来最高。美国2年期和10年期国债收益率曲线今年以来再次出现倒挂。

除加息压力以外,对美国经济状况的担忧也是造成美股下跌的因素。摩根士丹利CEO戈尔曼认为,美国经济陷入衰退的风险约为50%。惠誉预测2023年美国经济增长率将降至1.5%,2024年将降至1.3%。

其他资产

美元指数续创20年新高,录得疫情爆发来最大四日连涨,日元一度失守135关口创24年最低。

供应持续收紧,国际油价跌超3美元后转涨,美油重回120美元,布油重回122美元。

加密货币暴跌至市值不足1万亿美元,比特币失守2.4万美元。据CoinGecko统计数据显示,全球加密货币总市值已跌破1万亿美元,为2021年1月以来首次。

现货黄金大跌52美元失守1820关口,衰退担忧和美元大涨施压金属,伦铜近一个月新低。

美股对A股的影响

近段时间以来,美股下跌,A股还是走得不错的,这说明A股对外围市场的敏感性有所下降。展望未来,方正策略团队认为,美股对A股市场的冲击影响机制主要包括如下三种:

一是短期悲观情绪传染。

短期悲观情绪传染更多的是一种“黑天鹅”式的事件性扰动,不会有长远影响。而且从近期中美两国股市走势来看,A股已经完全走出了独立行情,美股多次大跌都没有影响到次日A股的行情。

二是美国持续加息掣肘国内利率进一步下行。

一方面,美元指数近期不断上升,引发其他国家汇率有贬值压力。另一方面,目前中国和美国以及欧洲国家的国债利差大幅下降,中美长端国债利差已经倒挂。这种情况下,未来国内货币政策预计会继续保持以我为主的主基调,但是短期国内利率进一步下行的空间也势必会受到影响。

此外,根据以往历史经验,美股下跌过程中,往往可能出现外资机构抛售非美元资产回流美国,从而对其他国家特别是新兴市场国家产生较大冲击,这也是市场中普遍较为担忧的影响机制。

三是股市下跌进而美国经济衰退拖累全球经济。

这是目前看来对国内市场潜在风险最大的影响机制。2020年疫情以后,中国出口增速显著提升,成为了稳定经济增长的重要力量。2019到2021这过去三年中,我国净出口对GDP增长的贡献率有明显提高,分别达到了12.6%、25.3%、20.9%。

从中国对美国出口金额与美国工业生产同比增速的走势中,也可以看到两者相关系数非常高。因此当前情况下,如果美股大跌最后引发美国经济衰退,预计仍将对中国经济和资本市场产生较大的负面冲击。