信用宽不宽?

2022-06-15 09:56:36

5月社融总量超预期,但主要由短贷票据冲量以及政府债券融资贡献同比多增,政策驱动的特点较为明显。“总量强结构弱”在宽信用过程中并不鲜见,我们更应该关注后续总量增长的可持续性与结构修复拐点出现的时机。目前疫情对经济的制约已经明显削弱,同时政策加码配合5年期LPR下调,预计后续信贷总量还将维持增长,但结构改善的信号可能仍需等待。受到资金面等因素影响,利率短期可能维持震荡态势,上行空间有限;但在三季度需警惕利率调整风险。

总量与结构背离的金融数据。同3月社融增长情况类似,5月社融总量超预期。主要由新增人民币贷款和政府债券融资贡献同比多增,反映政府主动加杠杆以及信贷考核压力较大的情况,但经济自身动能仍略显不足。此外,与3月另一个相似点在于,5月信贷结构不佳,票据冲量特征明显,中长期贷款依然表现乏力,反映出实体经济融资需求不足与信贷投放考核要求的矛盾。

从历史经验看总量与结构的修复顺序。在金融数据的修复过程中,总量增长本身就先于结构改善。因为经济回暖总是先有政策引导,再有预期改善。政策发力下首先会带来社融总量增长,随后企业的经营预期开始趋于乐观,需要中长期资金来追加投资,最后出现融资结构改善。从2016年以来的4次较有代表性的“宽信用”小周期来看,总量修复通常先于结构修复3-6个月,且在结构改善的过程中,大概率伴随总量的持续增长。整体来看,“总量强结构弱”是宽信用必然经历的阶段,相比较而言,我们更应该关注后续总量增长的可持续性与结构修复拐点出现的时机。

为什么5月数据可以偏乐观看待?首先,疫情对经济的扰动已经得到控制。目前疫情压力缓解,国民经济将进入全国性的疫后修复阶段,受疫情冲击影响明显的领域将出现自发性修复。其次,政策组合发力成效更明显。各类再贷款等结构性货币政策工具预计将带动金融机构贷款投放多增1万亿元,房地产政策从需求和供给两端发力,将有效拉动中长贷需求,改善信贷总量与结构。最后,LPR下调将推动长贷需求。此次LPR的非对称下调传递了稳增长的政策意图,银行将更多向中长期贷款让利,有效降低居民和企业的融资成本,激发长贷需求。此外,随着银行负债成本下行,预计后续LPR仍有下行空间,尤其是5年以上LPR下调空间较大。

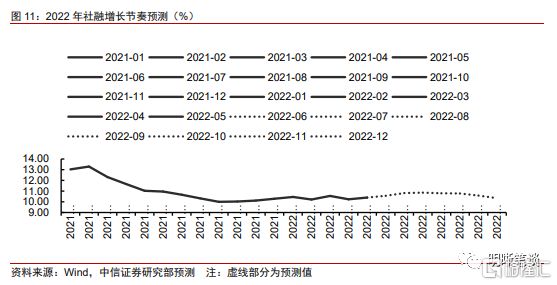

后市展望:社融总量增长稳定,结构改善仍需等待。当前疫情对经济的制约已经明显削弱,同时政策加码配合5年期LPR下调,预计后续信贷总量还将持续修复,但结构改善的信号可能仍需等待,参考历史节奏和当前经济形势,6-7月中长贷同比少增的问题可能仍会出现。预计社融同比增速将呈现先上后下的走势,高点可能出现在三季度,三季度末中长贷同比增量或将由负转正。

利率短期或震荡,中期警惕上行压力。当前仍处于“宽信用”进程中的总量增长的阶段,受到资金面宽松等因素影响,利率上行空间有限,一方面是因为投资者仍在意结构问题;另一方面资金宽松以及上海、北京局部地区疫情反复也会抑制利率上行空间。短期内,债市在局部疫情复发风险与复工复产下经济修复的多空博弈下走势震荡;但随着后续结构改善的信号出现,利率上行压力增大,建议警惕三季度利率调整风险。

正文

总量与结构背离的金融数据

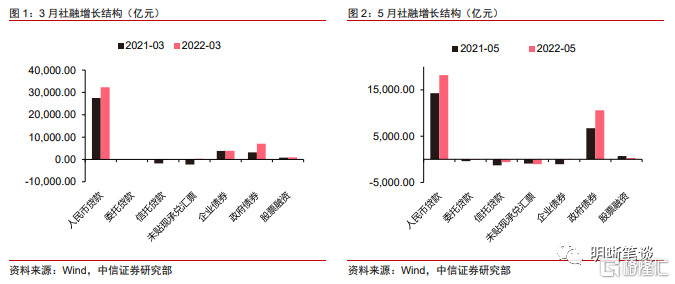

5月社融总量超预期,主要由新增人民币贷款和政府债券融资贡献同比多增,政策驱动的特点较为明显。今年5月社融增量为2.79万亿元,(Wind一致预期约2.4万亿),同比多增8399亿元,社融存量增速10.5%,较4月上升0.3个百分点。按分项来看,同比增量主要来自于人民币贷款与政府债债券,分别同比多增3936亿元和3899亿元,而人民币贷款结构中以短贷和票据贴现为主,同政府债类似,属于偏逆周期调节的项目,反映政府主动加杠杆以及信贷考核压力较大的情况,说明目前政策有意拉动社融的增长,但经济自身动能仍略显不足。值得注意的是,5月社融增长情况与今年3月十分类似:今年3月社融增量为4.65万亿元,同比多增1.28万亿元,其中对实体人民币贷款同比多增4817亿元,政府债券净融资同比多增3921亿元。

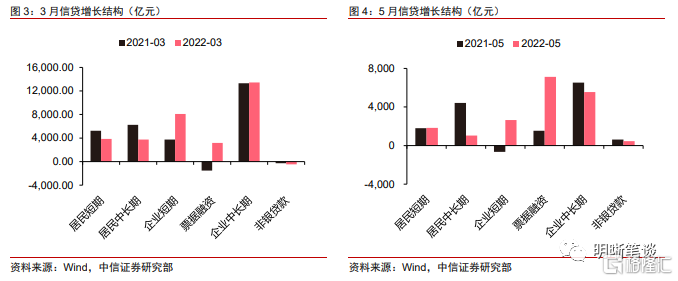

3月和5月金融数据另一个相似点在于,信贷结构不佳,票据冲量特征明显,中长期贷款依然表现乏力,反映出实体经济融资需求不足与信贷投放考核要求的矛盾。5月人民币贷款增加1.89万亿元,同比多增3920亿元。5月份当月人民币贷款总量明显修复,但是在结构上依然更多依靠于短贷和票据贴现,中长期贷款同比少增4356亿元,私人部门加杠杆意愿依然较弱。同样的,3月人民币贷款增加3.13万亿元,同比多增4000亿元,总量的同比增加值由负转正是相对积极的信号,但结构持续不佳,主要拉动项依然是企业短贷和票据融资,其中企业短贷增长8089亿元,同比多增4341亿元,企业票据融资增加3187亿元,同比多增4712亿元,但居民和企业中长贷同比少增2356亿元。

从历史经验看总量与结构的修复顺序

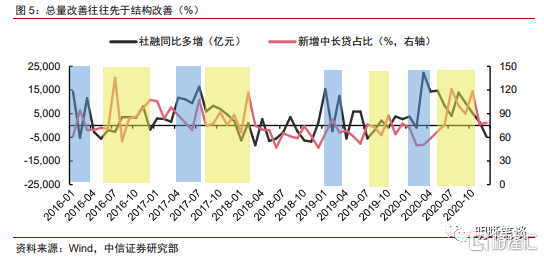

在金融数据的修复过程中,总量增长本身就先于结构改善。关于5月金融数据的解读,市场不乏对于“总量强、结构弱”的担忧,这确实是制约当前“宽信用”以及“宽信用预期”的问题,但同时我们也要意识到,这也是金融数据修复的必经之路。因为经济回暖总是先有政策引导,再有预期改善。政策发力下首先会带来社融总量增长,随后企业的经营预期开始趋于乐观,需要中长期资金来追加投资,最后出现融资结构改善。我们以社融同比多增数据作为总量改善的观察指标(以蓝色色块记录),以新增中长贷占新增贷款的比重作为结构改善的观察指标(如果明显提升或持续高于80%,则可视作结构改善,以黄色色块记录),梳理2016年以来的信用周期,具体结果如下图:

从2016年以来的4次较有代表性的“宽信用”小周期来看,总量修复通常先于结构修复3-6个月,且在结构改善的过程中,大概率伴随总量的持续增长。通过上述梳理,我们总结了2016年以来4次有代表性的时期:①2016年1月新增社融同比多增1.4万亿元,3月同比多增1.1万亿元,2016年7月新增中长贷占比大幅提升,8月虽出现回落,但后续仍连续改善直至2017年初,且伴随社融同比多增上行,结构改善滞后总量高增约1个季度;②2017年二季度社融同比多增维持在月均1万亿以上,而中长贷占比则在三季度改善,中枢较二季度有所抬升,但期间社融表现一般;③2019年1月,社融同比多增1.5万亿,2月同比少增但3月再度同比多增1.3万亿,与2016年一季度的情况较为类似,但本次贷款结构改善的信号出现较晚,2019年7月新增中长期占比才恢复至75%以上,滞后总量拐点约6个月,主要与2019年强化金融风险监管,推进金融供给侧改革有关;④2020年3月社融同比多增2.2万亿,与疫情期间政策积极鼓励银行放贷支持实体经济有关,由于放贷以短贷为主,使得中长贷占比明显下滑,2020年二季度末,随着经济修复,信贷结构也出现了改善。

为什么5月数据较3月偏乐观?

从上述分析来看,“总量强结构弱”是宽信用必然经历的阶段,相比较而言,我们更应该关注后续总量增长的可持续性与结构修复拐点出现的时机。今年3月也处于这样的阶段,但是投资者情绪依然不佳,4月社融和信贷的“塌方式下滑”也验证了市场的判断,那为什么对于5月类似的情况我们却可以更乐观的解读?具体主要有以下三点原因:

疫情对经济的扰动已经得到控制

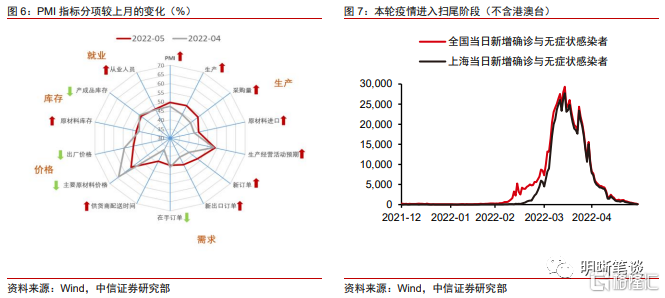

目前疫情压力缓解,预计6月将看到经济的显著复苏,企业和居民预期改善将会促进投融资需求。本轮上海疫情持续超2个月,近期新增确诊病例和本土无症状病例数量均持续大幅降低,疫情进入收尾阶段。6月1日起上海市政府取消企业复工复产审批制度。从全国角度看,新增确诊病例的省份及直辖市(不含港澳台)的数量已经降低至本轮上海疫情爆发扩散之前,国民经济将进入全国性的疫后修复阶段,受疫情冲击影响明显的领域将出现自发性修复。目前经济低点已过,5月PMI也确定了经济逐步修复的方向。

政策组合发力成效更明显

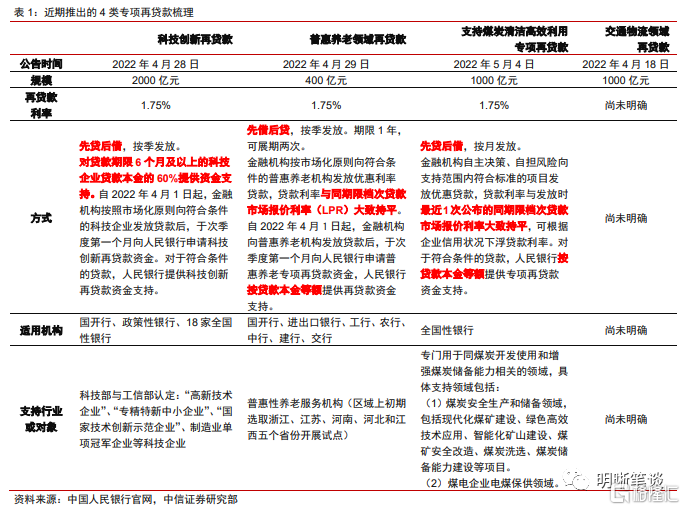

再贷款为代表的结构性政策可以精准滴灌实体经济并释放基础货币,有效激励实体经济主体的融资意愿,支持信贷总体平稳增长,也有助于平衡政策的提前量和冗余度。2018年以来,货币政策更加要求政策的精准性和直达性,结构性货币政策工具种类以及功能逐渐丰富。根据央行货币政策司课题组研究,2020年以来结构性货币政策工具累计投放基础货币2.3万亿元,起到“四两拨千斤”的撬动作用,支持信贷总体平稳增长。从2022年起,央行将“普惠小微企业信用贷款支持计划”并入“支农支小再贷款”管理,原来用于支持普惠小微信用贷款的4000亿元再贷款额度可以滚动使用,必要时可再进一步增加再贷款额度。此外,4月以来,央行已先后推出4400亿元再贷款工具,具体包括2000亿元科技创新再贷款、1000亿元交通物流领域再贷款、1000亿元支持煤炭清洁高效利用专项再贷款额度以及400亿元普惠养老领域再贷款。预计各类再贷款等结构性货币政策工具将带动金融机构贷款投放多增1万亿元。

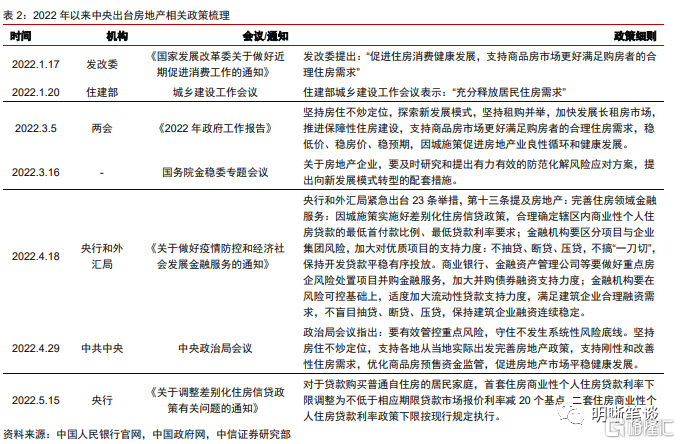

除了再贷款工具,针对房地产领域的融资支持也将有效拉动中长贷需求,改善信贷总量与结构。近期房地产政策从需求和供给两端发力,以期引导和推动房地产行业实现“三稳”目标。尤其是在需求端给予了充分支持,各地因城施策,呵护合理的住房需求。自今年1月份5年期LPR从4.65%降至4.6%,新发放个人住房贷款利率便波动下降,3月末降低17个基点至5.42%。当前虽然地产行业景气度较为低迷,但随着政策的密集落地帮助稳定需求,房贷实际利率可能会继续下行。

除了价格方面(房贷利率)的相关政策有所变化,数量政策也有一定的调整空间,未来或将调整房地产贷款集中度管理的细节和结构。房地产贷款集中度管理政策出台后,房地产企业开发贷、个人按揭贷款的额度和放款速度都受到影响。在本轮房地产政策松绑过程中,数量政策也需要予以放松。未来或将调整房地产贷款集中度管理的细节和结构,可能会参考并购贷和保障性租赁住房相关贷款的操作方式,将首套房个人住房贷款暂不纳入房地产贷款集中度管理,释放银行房地产贷款额度;或适当提高个人住房贷款占比上限及房地产贷款占比上限。另一方面,除需求侧的数量政策外,调整房地产贷款集中度管理也会带来供给侧的放松,在一定程度上支持房地产企业的融资环境修复。

LPR下调推动长贷需求

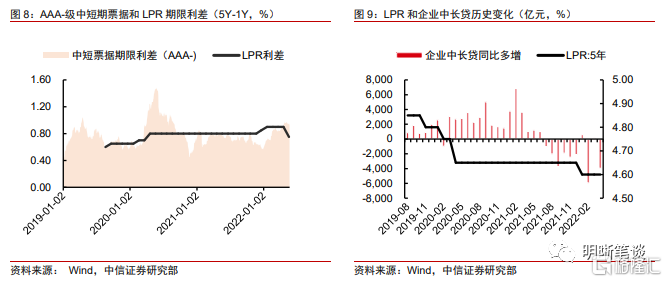

LPR非对称下调将激发长贷需求,后续LPR仍有下降空间。2022年5月LPR报价出炉,1年期品种利率与上期持平,5年期品种利率下调15bps,超出市场预期。在本次报价后,5年与1年 LPR之间的利差降为了75bps,回归AAA-级中短票的期限利差均值附近。LPR的“非对称下调”传递了稳增长的政策意图,体现央行主动作为、呵护经济的决心,为市场注入强心剂。银行更多向中长期贷款让利,在中长期贷款需求疲软的局面下,将有效降低居民和企业的融资成本;同时,拉动按揭贷款和企业中长期贷款增量释放也有助于改善信贷结构,保障我国商业银行长期稳健经营。回顾历史,企业信贷增速受到LPR下调影响较为明显,不过当疫情等因素成为经济主要矛盾时,LPR的刺激效果相对减弱。但本轮LPR下调不同于年初,一方面下调的幅度更大;另一方面,目前上海等主要城市的新冠疫情已经基本得到控制,复工复产逐步推进,因此本轮LPR下调将会对信贷需求产生较好的刺激效果。

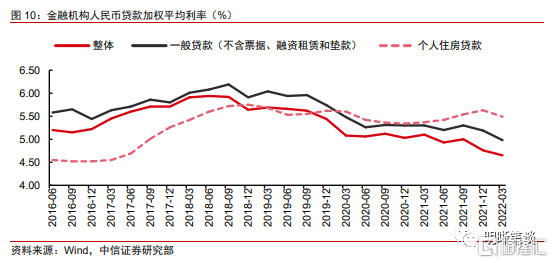

此外,当前监管部门继续引导压降银行负债端成本,也为降低实际贷款利率释放更多的空间。存款作为商业银行银行的主要负债来源,其定价对于银行负债成本有着重要影响。自2021年6月市场利率定价自律机制改革存款利率上限定价方式后,近期央行提出建立存款利率市场化调整机制,成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期 LPR 为代表的贷款市场利率,合理调整存款利率水平。这一机制的建立,有利于央行适度引导存款利率,维护存款市场良性竞争秩序,避免高息揽储。随着银行负债成本下行,预计将带动LPR下行。年初以来,我国实际贷款利率已经有所下滑,我们认为下半年LPR仍会进一步下调,尤其是5年以上LPR下调空间较大,为实际贷款利率的降低释放更多空间。

后市策略

社融总量增长,静待结构改善

通过上述对比分析,3月信贷持续改善的制约因素(主要是疫情)已经明显削弱,同时政策加码配合5年期LPR下调,预计后续信贷总量还将持续修复,但结构彻底改善的信号可能仍需等待。从2016年以来的信贷总量与结构的变化来看,总量修复通常先于结构修复3-6个月,且在结构改善的过程中,大概率伴随总量的持续增长。但今年3月受到新冠疫情这一“新增变量”影响,信贷修复的进程被打断,4月金融数据出现大幅下滑。然而,目前复工复产有序推进,如果疫情控制顺利,后续社融同比增速有望继续抬升,不用过于担心再度出现“数据断崖”。需要注意的是,参考历史结构修复的拐点出现的时间,短期内结构不佳的情况难有明显改善,6-7月中长贷同比少增的问题可能仍会出现。

我们认为社融总量还将持续改善,同比增速将呈现先上后下的走势,高点可能出现在三季度,三季度末中长贷同比增量或将由负转正。6月上海等地复工将带动融资需求恢复,此前受疫情影响暂停的储备项目也会提上日程,并且6月作为二季度的季末月,考核压力下银行加强信贷投放的较强意愿,有望推动6月贷款和社融同比增速继续回升,信贷同比增幅或大于5月。进入三季度,面对较低的基数,信贷同比增长的情况有望延续,中长贷同比增量或将由负转正。不过四季度由于去年政府债发行后置,节奏错位之下,社融增速同比可能震荡下行。

利率短期或震荡,中期警惕上行压力

当前仍处于“宽信用”进程中的总量增长的阶段,受到资金面宽松等因素影响,利率或将暂时维持震荡态势,上行空间有限;但建议三季度警惕利率调整风险。从历史经验来看,社融总量修复时期,利率虽然有上行压力,但也会出现震荡的走势;而到了结构改善的阶段,利率调整才会更加明显(2020年受疫情影响,货币政策大幅宽松,因此国债走势与上述逻辑并不完全相符)。虽然目前金融数据总量改善,但是市场反应较为平淡,一方面是因为投资者仍在意结构问题,另一方面资金宽松以及上海北京局部地区疫情反复也会抑制利率上行空间。短期来看,债市在局部疫情复发风险与复工复产下经济修复的多空博弈下走势震荡。但随着结构改善的信号出现,利率上行压力增大,建议警惕三季度利率调整风险。