慧居科技递表港交所:年入12.91亿元,特许经营面积约4.2亿平方米

2022-06-21 09:46:03

慧居科技股份有限公司(以下简称“慧居科技”)日前向港交所递交上市申请书,拟登陆港股主板,国泰君安国际为其独家保荐人。

慧居科技的历史可追溯到2010年双良节能成立公司之时。双良节能(600481.SH)的主要业务为制造及销售节能节水系统产品及新能源系统产品,2015年9月,双良节能将持有慧居科技的全部股权转让给双良科技(双良节能的股东之一)。

2016年8月,公司在全国中小企业股份转让系统挂牌,并于2018年4月摘牌。

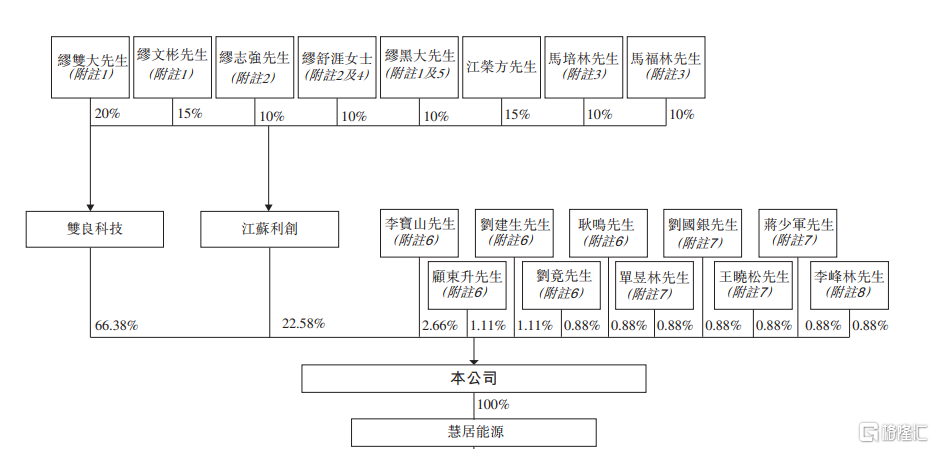

截至IPO前夕,双良科技、江苏利创分别持股66.38%、22.58%,合计持有公司88.96%股份,为其控股股东。

公司股权结构,来源:招股说明书

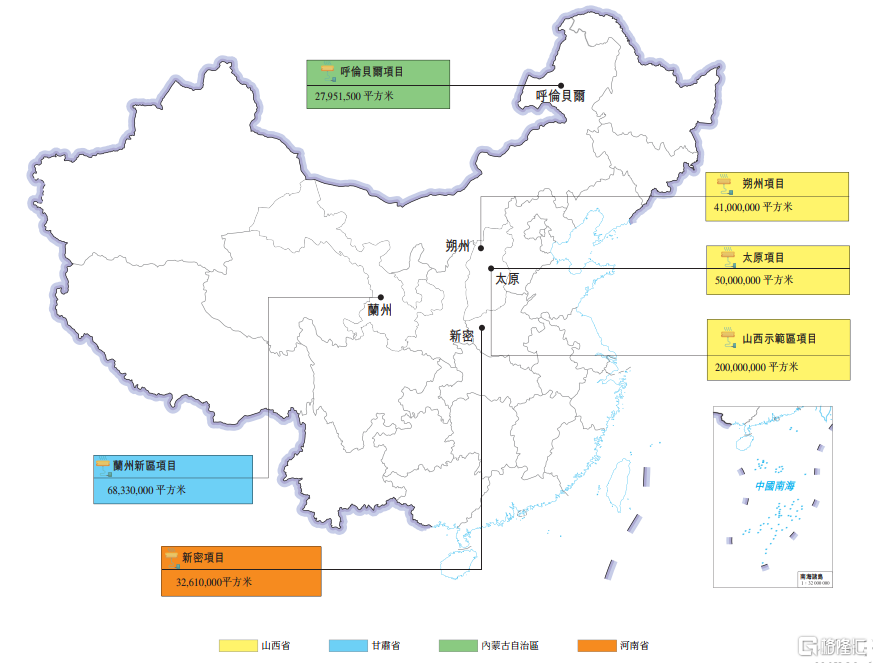

慧居科技是一家主要在“三北”地区经营的跨省供热服务供应商。自2010年起,开始在山西省建立供热服务业务,随后于2013年、2014年将业务扩展至内蒙古自治区及甘肃省,2021年12月,公司成功取得河南省新密市提供供热服务的特许经营权,预期将于2022年11月开始在新密市提供供热服务。

目前,公司共拥有5项运营特许经营权,其中3项位于山西省、1项于内蒙古自治区、1项于甘肃省,以及1项河南省在建项目。

2019年-2021年,公司特许经营协议的总特许经营面积分别约为362.3百万平方米、362.3百万平方米及419.9百万平方米。相对应的公司总实际供热服务面积(按建筑面积计)分别约为35.8百万平方米、37.4百万平方米及39.8百万平方米,仅占2021年12月31日特许经营协议项下总特许经营面积的约9.5%。

弗若斯特沙利文报告显示,以特许经营权的总实际供热服务面积(按建筑面积计)计,慧居科技为2021年中国第二大非国有跨省供热服务供应商。

公司有关城市的特许经营面积,来源:招股说明书

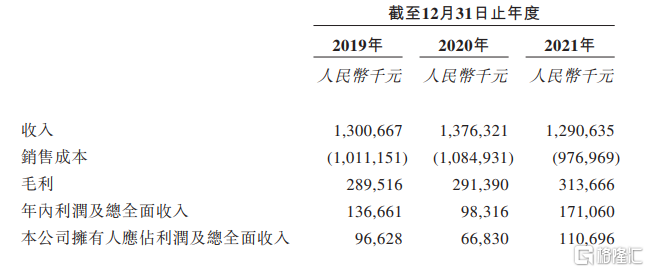

报告期内,慧居科技实现收入分别为13亿元、13.76亿元、12.91亿元;相对应的年内利润及总全面收入为1.37亿元、9831.6万元、1.71亿元,呈现较大波动。

公司主要财务数据,来源:招股说明书

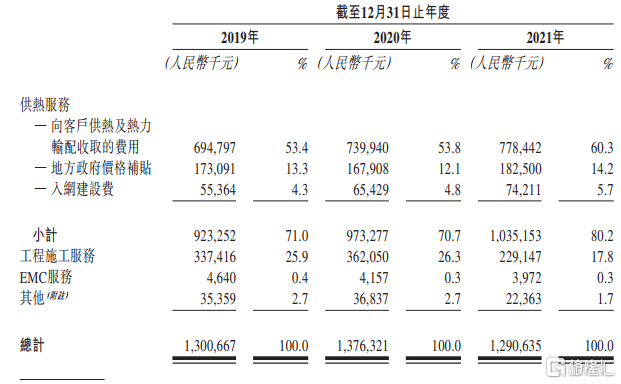

分业务来看,公司的收入大部分来自于供热服务,收入占比持续增长至2021年的80.2%,主要是来自向客户供热及热力输配收取的费用,还有特地方政府价格补贴的收入增长较大;工程施工服务为其第二大业务,收入规模及占比逐年萎缩,占比下降至17.8%,下降的原因主要是由于公司网络建设、2021年在无任何更大的大型施工活动情况下全面扩张以及施工活动总体减少等影响。除此之外,公司EMC服务及其他业务的收入占比极小。

公司收入结构,来源:招股说明书

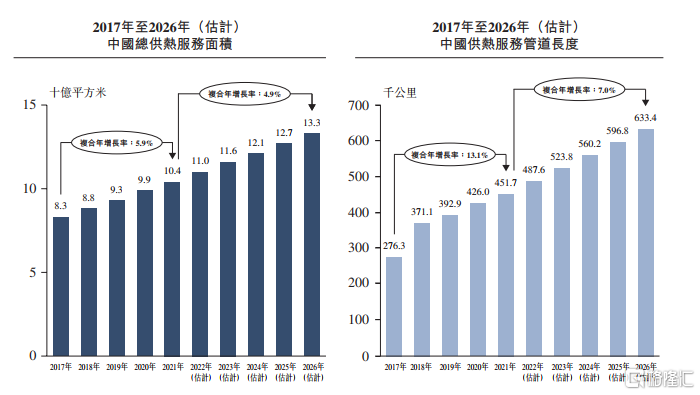

随着城镇化率提升及供热服务渗透率提高,近年来中国供热服务的总面积及管道长度逐步增长。其中,国内总供热服务面积由2017年额83亿平方米增加至2021年的104亿平方米,复合年增长率为5.9%,预计到2026年将增长至133亿平方米。

来源:国家统计局及弗若斯特沙利文

而“三北”地区冬季的气候普遍寒冷,尤其是秦岭-淮河以北地区,对供热服务的需求更大。在此背景下,公司在“三北”地区供热服务行业具有一定领先地位,且总实际供热服务面积占总特许经营面积的比重较低,随着未来实际供热面积增加,慧居科技的业绩具有一定保障。

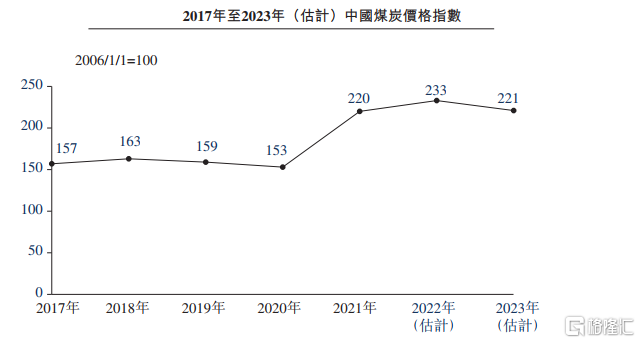

不过,值得一提的是,煤炭是公司产热的主要原料,亦是热电厂产品的主要原料。煤炭采购价格的波动对于公司盈利能力造成一定影响,可以看到过去几年国内煤炭价格呈现上升态势,进而导致2019年-2021年,公司煤炭采购成本震荡上行,分别约61.2百万元、60.8百万元、74.4百万元。若公司未能及时转嫁煤炭价格上涨风险,将对其盈利水平造成不利影响。

来源:中国煤炭工业协会及弗若斯特沙利文

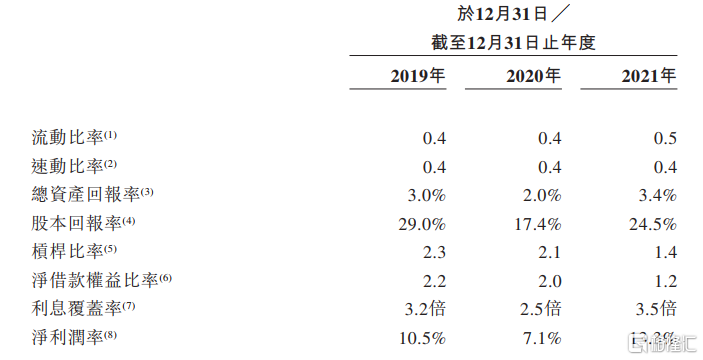

除此之外,慧居科技的偿债能力不容乐观,其流动比率及速动比率一直不足1倍,近年来维持在0.4-0.5倍左右,未来还有待提升。

公司主要财务比率,来源:招股说明书

小结

总体来看,慧居科技扎根于“三北”地区,在国内供热服务市场具有一定领先地位,随着未来实际供热面积增加,公司的业绩增长具有一定保障。但在此期间,上游原料煤炭价格波动对其利润空间具有一定影响,未来公司仍需在成本管控、提升偿债能力方面多下功夫。