盛科通信科创板首发上会,聚焦以太网交换芯片,三年扣非后亏损1.18亿元

2022-06-21 14:53:32

苏州盛科通信股份有限公司(简称“盛科通信”)将于今日首发上会,公司拟登陆上交所科创板,中金公司为其保荐机构。

盛科通信成立于2005年,是一家以太网交换芯片设计企业,主营业务为以太网交换芯片及配套产品的研发、设计和销售。

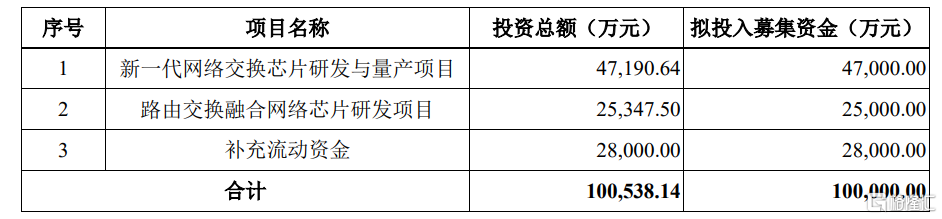

本次IPO,公司计划募资10亿元,用于新一代网络交换芯片研发与量产项目、路由交换融合网络芯片研发项目及补充流动资金。

公司募资使用情况,招股书

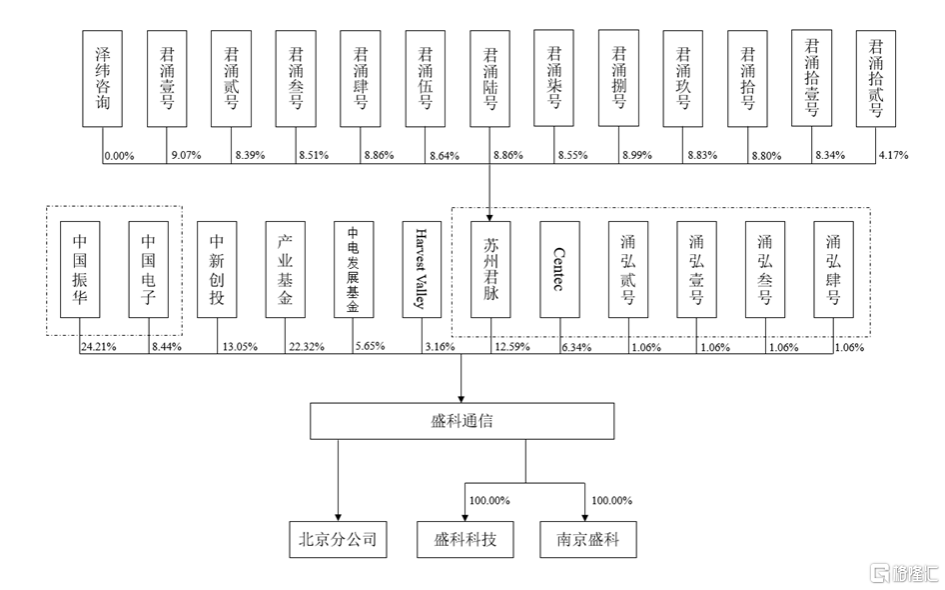

招股书显示,盛科通信无控股股东、实际控制人,公司第一大股东中国振华是其一致行动人中国电子的控股子公司,二者合计持有公司32.66%的股份。

公司股权结构,招股书

1

净利润存在大幅波动

随着以太网逐渐获得业界认可,以太网交换设备全球市场规模也逐年扩大,预计由2020年的1807亿元增至2025年的2112亿元,年均复合增长率为3.2%,以太网交换芯片是以太网交换设备的核心部件,用于交换大量处理数据及报文转发的专用芯片,以销售额计,全球以太网交换芯片总体市场规模2016年为318.5亿元,2020年达到368亿元,2016-2020年年均复合增长率为3.6%,预计至2025年全球以太网交换芯片市场规模将达到434亿元。

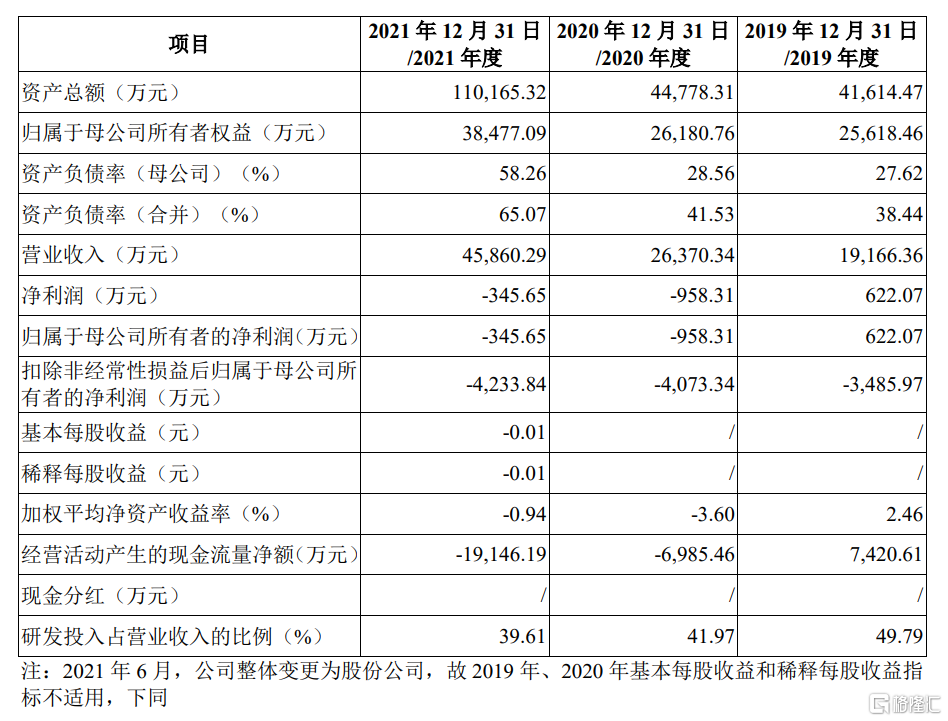

受益于此,报告期内,公司分别实现营收1.9亿元、2.64亿元、4.59亿元,呈良好增长态势,同期净利润为622万元、-958万元、-346万元,这是在计入当期损益的政府补助金额3528万元、3810万元和3758万元后的盈利情况,而一旦扣除了非经常性损益后,公司便录得连续亏损3486万元、4073万元、4234万元,累计金额达到1.18亿元。

公司主要财务数据,招股书

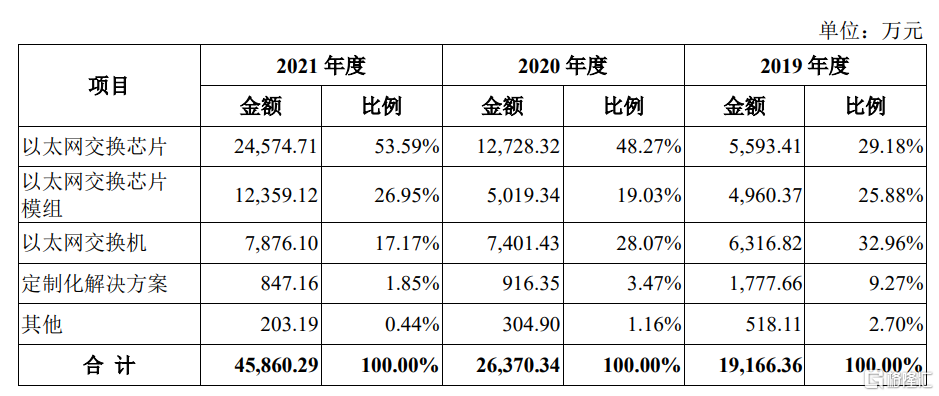

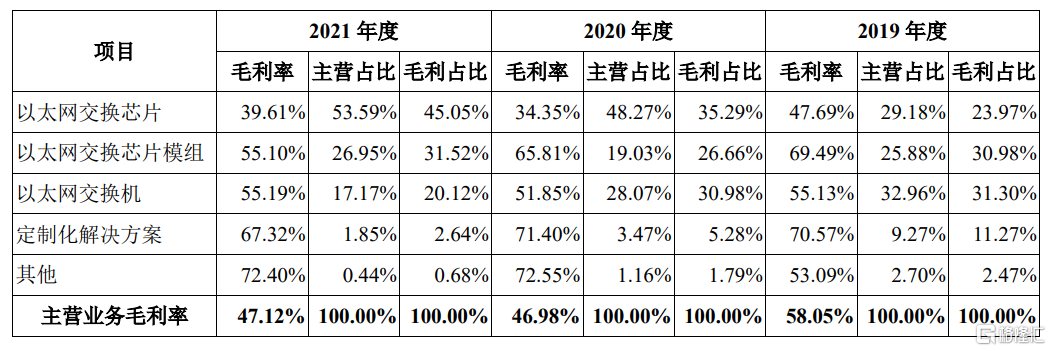

至于亏损原因,一方面是因为公司主营产品结构发生变化,综合毛利率由2019年的58.05%下滑至2021年的47.12%。

2019年,以太网交换机是盛科通信的第一大产品,其销售收入占比营收32.96%,但2020年、2021年,以太网交换芯片成了公司的主要收入来源,分别占比营收48.27%、53.59%,主要是因为产品销量大幅增长所致。

公司主营业务构成,招股书

但值得注意的是,公司以太网交换芯片的平均销售单价连降,2019年至2021年分别为835.45元/颗、763.54元/颗、354.2元/每颗,其毛利率也从47.69%波动下滑至39.61%。2020年降价8.61%是因为当年主要销售的GoldenGate系列产品销量大幅增长,公司给予采购规模较大的客户一定折扣,而2021年降价53.61%是因为公司TsingMa系列产品逐步完成市场导入及配套的Mars系列产品销量大幅提升,这两样产品的单价水平均较低。

公司主营业务毛利率情况,招股书

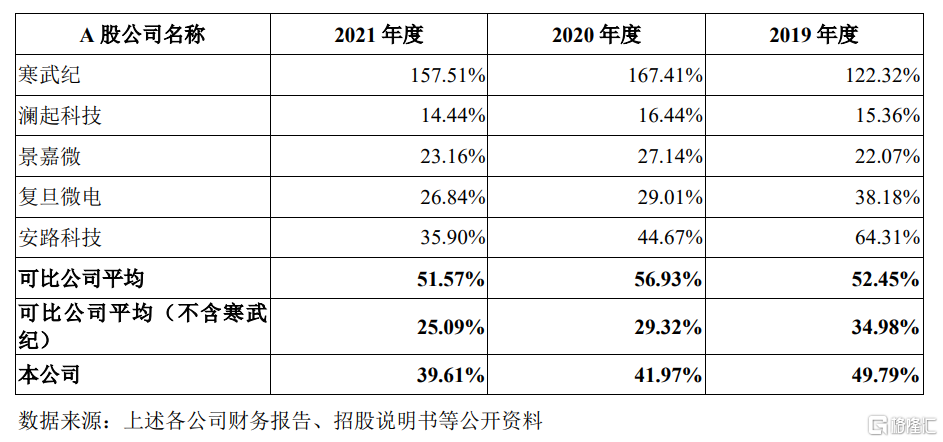

另一方面,产品研发投入持续加大,而公司收入和毛利尚未能覆盖其高额的投入。目前以太网芯片市场呈现国际巨头高度垄断的格局,博通、美满、瑞昱为行业主要参与者,合计占据商用以太网交换芯片97.8%的市场份额,而盛科通信排名第四,仅占据1.6%的市场份额。由于行业技术门槛较高,公司必须保持高额的研发投入来缩小差距,报告期内,公司研发费用分别为9543万元、1.11亿元、1.82亿元,占同期比例为49.79%、41.97%和39.61%,处于较高水平(剔除寒武纪后)。

公司研发费用率,招股书

2

偿债能力有待提升

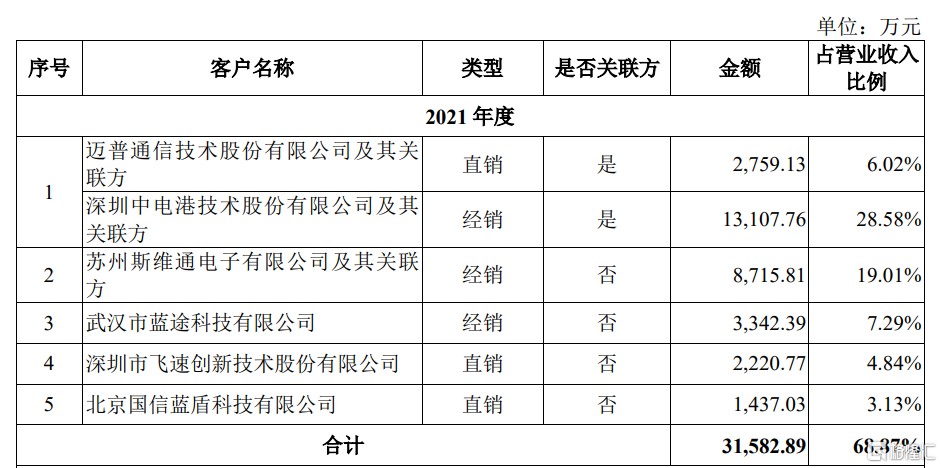

目前,盛科通信采用的是以经销为主的销售模式,且报告期内经销占比逐年提高,分别为33.09%、47.45%、63.62%。

在这一模式下,一名经销商会对应多名终端客户,交易金额口径较大,使得公司前五大客户集中度较高,2019年至2021年来自前五大客户的销售收入分别占比47.21%、56.65%、68.87%,未来公司将继续保持当前的经营模式,因此集中度仍会较高,若客户经营发生波动,大幅降低对公司产品的采购量,或是无法继续维持与公司的合作关系,将给公司的经营发展造成不利。

公司2021年前五大客户销售情况,招股书

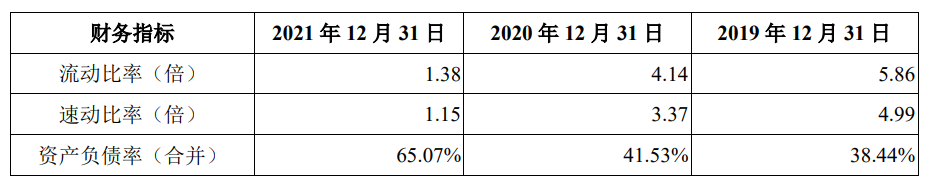

随着盛科通信的业务规模快速扩张,公司采购金额也不断提升,2019年至2021年,由9632万元增长至3.11亿元,因为公司应付账款主要为应付供应商的采购款、加工费,公司应付账款规模相应增加,2019年末至2021年末分别为2211万元、3293万元、1.49亿元。

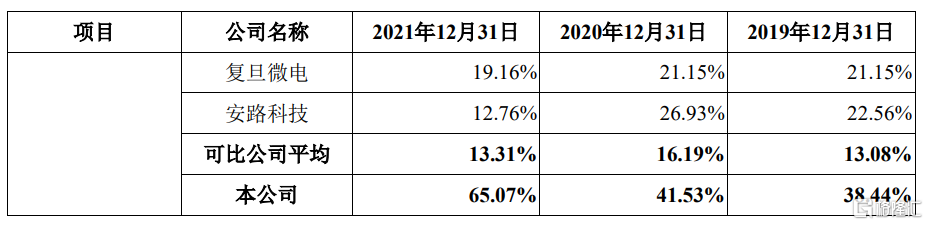

此外,2021年末,公司根据生产经营需要借入信用借款3.84亿元,用于支付供应商采购货款、支付创业电子等供应商预付款项、补充流动资金等,公司流动负债由2020年末的8128万元快速增长至2021年末的6亿元,由于公司资产规模较小,而负债规模较高,公司报告期内资产负债率分别为38.44%、41.53%、65.07%,远超同行业可比公司平均值,同时,公司流动比率、速动比率下滑明显,可见其面临一定的偿债压力。

公司偿债指标,招股书

公司与同行业可比公司资产负债率情况,招股书

3

结语

全球以太网交换芯片处于较快发展阶段,且呈现寡头垄断的市场格局,盛科通信尽管实现营收增长,但在市占率方面并不占优势,为与龙头企业缩小差距,公司持续加大研发投入,导致其连续三年扣非后录得亏损,并在生产经营上累计较大金额负债。即便盛科通信顺利过会、登陆资本市场,也将迎来较大的挑战。