现货恐慌抛售,黑色系再遭重创,接下来怎么看?

2022-06-21 09:47:36

钢材逻辑与观点

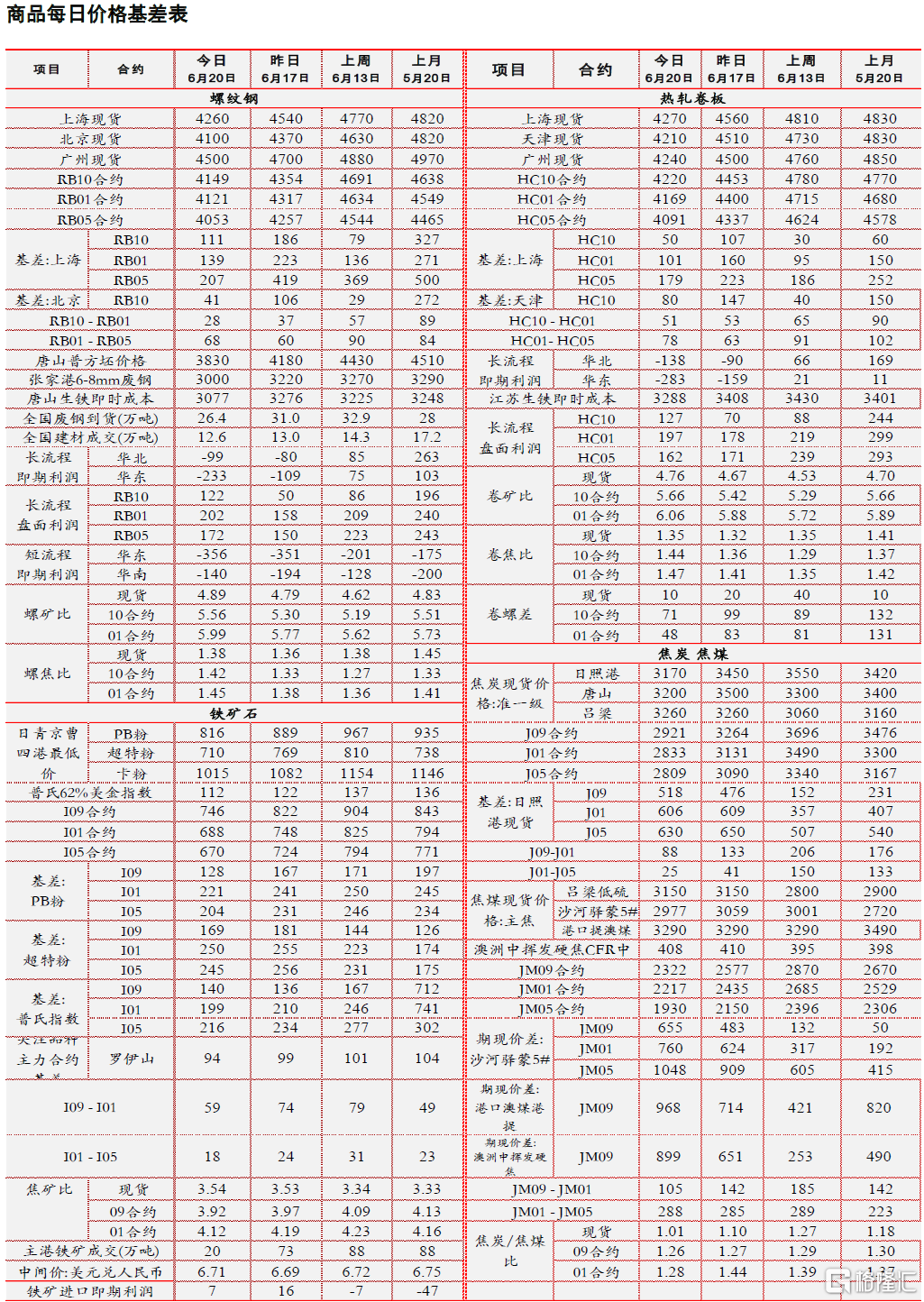

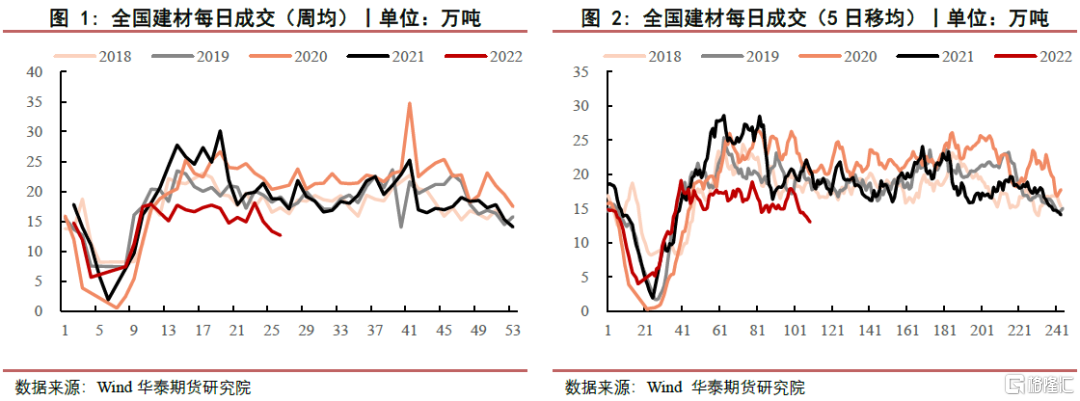

昨日螺纹2210合约再遭重创,收于4149元/吨,跌幅为5.98%。热卷2210合约,收于4220元/吨,跌幅为6.53%。期现货同步下跌,钢厂全面亏损,原料下跌让利,成本下移。高温多雨叠加疫情影响,终端需求仍未见起色,消费低迷,库存高位,现货商恐慌抛售,造成市场挤兑。现货方面,全国钢材价格均大幅下跌,上海螺纹4260元/吨(-280),上海热卷4270元/吨(-290)。全国建材成交12.63万吨,市场成交较差。

整体来看,由于持续的低迷消费,加之整体粗钢产量不断向上攀升出历史高度,供需矛盾阶段性的爆发,市场出现了流动性恐慌。目前看这种恐慌情绪仍未消退,当下来讲,势大于价值,紧密跟踪短节奏的变化,灵活对待。中期受益于粗钢产量压减,利润有望向上修复。

铁矿石逻辑和观点

昨日铁矿主力合约2209跌停收盘,收于746元/吨,跌幅10.98%。现货方面,6月20日唐山港口进口铁矿主流品种价格大幅下行,累计下跌55-70。贸易商出货积极性一般,钢厂整体询盘情况较差。

发运方面:6月13日-6月19日Mysteel澳洲巴西19港铁矿发运总量2665.0万吨,环比增加23.2万吨。澳洲发运量2027.3万吨,环比增加124.6万吨,其中澳洲发往中国的量1715.1万吨,环比增加108.5万吨。巴西发运量637.7万吨,环比减少101.4万吨。 全球铁矿石发运总量3095.6万吨,环比减少86.9万吨。

需求方面:截至6月17日, 6月全国247家钢厂共新增17座高炉检修,涉及铁水产能4.7万吨/日,新增高炉座数环比5月新增检修数量增加3座,同比去年六月增加3座。6月新增检修高炉的省份覆盖13省,比去年同期多了9省。

整体来看;发运保持相对稳定,港口库存延续去化,但国内压产政策逐渐明朗,叠加钢厂目前大范围亏损的状态下,势必压制铁矿的消费。

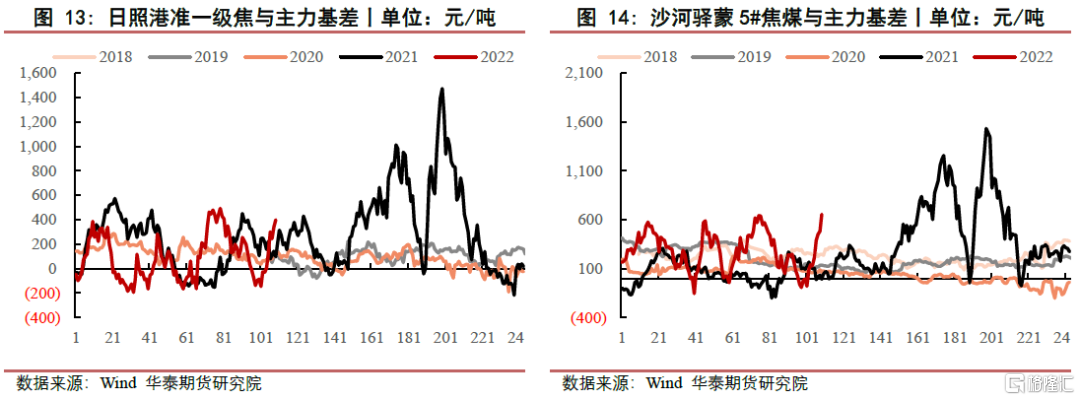

焦煤焦炭逻辑和观点

焦炭方面:昨日焦炭2209合约大幅下跌,盘面收于2921元/吨,按结算价跌幅11.48%。现货方面,焦炭市场出现恐慌情绪,钢厂纷纷开始提降焦炭第一轮,降幅为300元/吨,部分焦企已默认接受,焦企利润状况持续恶化,多有限产现象,焦炭供应继续收紧。需求方面,随着钢材价格的快速下跌,部分钢厂陷入严重亏损状态,钢厂检修减产情况增加,预计将压制对焦炭的需求。港口方面,港口焦炭现货价格出现不同程度的松动,准一级焦参考成交价格3300-3350元/吨。

焦煤方面:昨日焦煤2209合约大幅下跌,盘面收于2322元/吨,按结算价跌幅为10.61%。现货方面,受钢厂大幅提降焦炭采购价的影响,焦煤市场情绪转差,部分煤种有所松动。进口蒙煤方面,18日甘其毛都口岸通关385车,周末受悲观情绪影响,部分贸易商报价降至2200元/吨左右。 综合来看,钢材供需的恶化,使得钢材价格大幅下跌,市场陷入负反馈的担忧,从而引发原料双焦价格的进一步下跌。从供需来看,随着钢材价格的回落,部分钢厂陷入严重亏损状态,钢厂检修减产也逐日增加,同时,国内压产政策渐渐明晰,无论是主动减产还是被动减产,这都对原料双焦的需求形成较大的压制,后期双焦供需将逐步由偏紧向宽松转变。因此,我们对于双焦保持中性看待。

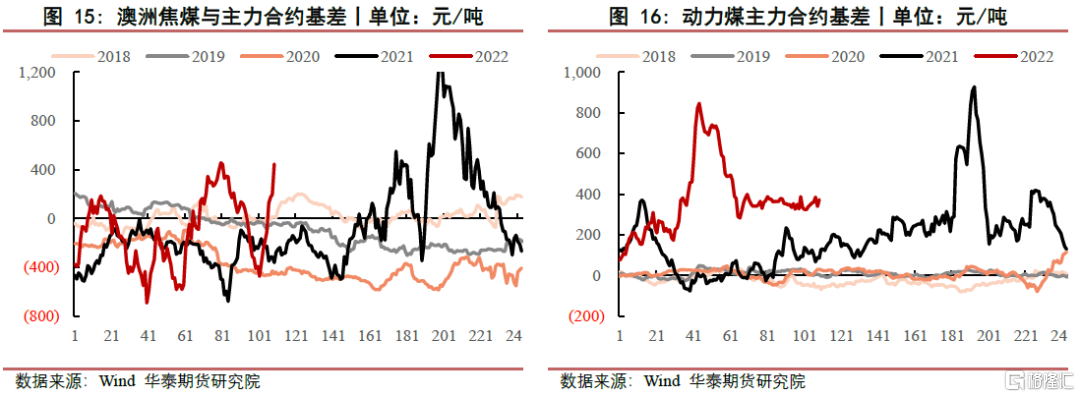

动煤传统旺季将至,规避短期恐慌风险

现货方面:动力煤期货主力合约2209大幅下行,现货价格同步回调,基本跌破1300元/吨。产地方面,煤价有所回落,国有大矿限价保供,产销维持良好,目前煤矿不存在库存压力,后期关注需求变化。港口方面,目前港口成交情绪较差,多以观望为主,报价已经开始松动下调,但由于成本较高,价格仍维持高位区间。进口煤短期稳定,国外需求有限,低卡煤多流向国内。

观点与逻辑:动力煤即将进入传统旺季,从25省日耗来看有所增加,但仍低于去年同期水平,伴随着高温持续增长,动力煤民营需求将逐步增加,工业用电仍然取决于后期消费恢复情况。从1-5月原煤产量来看,同比维持高增长,这也是动力煤能够形成累库的关键因素,后期消费增长将决定旺季的降库斜率。由于国外天然气价格高涨,在很大程度上抬升了动力煤的价格中枢,因此后期动力煤价格下跌幅度恐有限,但是由于期货合约流动性严重不足,盘面依然保持观望为主。

玻璃逻辑和观点

玻璃方面,昨日玻璃2209合约震荡运行,收于1713元/吨,涨24元/吨。现货方面,浮法玻璃延续下跌趋势,昨日全国均价1759元/吨,环比下降0.4%,低价区域产销略好,高价区域价格持续弱势下行。昨日发布5月玻璃进出口数据,玻璃月度出口创年内新高,1-5月出口累计同比增长60%。近期,30大中城市地产成交数据表现亮眼,但玻璃厂库存尚未明显去化,等待需求的进一步验证和传导。整体来看,在无计划外的冷修出现前,玻璃供应维持高位,需求大幅好转前库存持续累积,现货价格偏弱运行,盘面投机需求有所增加,在需求及库存未发生实质好转前,维持中性观点不变。

纯碱方面,昨日纯碱主力合约2209震荡运行,收于2872元/吨,涨12元/吨。现货方面,国内纯碱市场维持平稳运行。昨日发布5月纯碱进出口数据,纯碱月度出口再创年内新高,1-5月净出口累计同比增长55%,出口需求强劲带动轻碱价格偏强运行。夏季检修正当时,纯碱装置开工率从六月初的90.56%降至86.46%,但产能利用率及产量仍维持高位。18日玻璃厂点火两条产线,合计增加日熔量1700吨,短期计划外超预期冷修暂无。整体来看,目前纯碱供给平稳,需求向好,库存持续去化,高利润下价格易受外围市场和情绪的扰动波动剧烈,需要重点跟踪需求在暴雨及疫情反复下的韧性和强度。

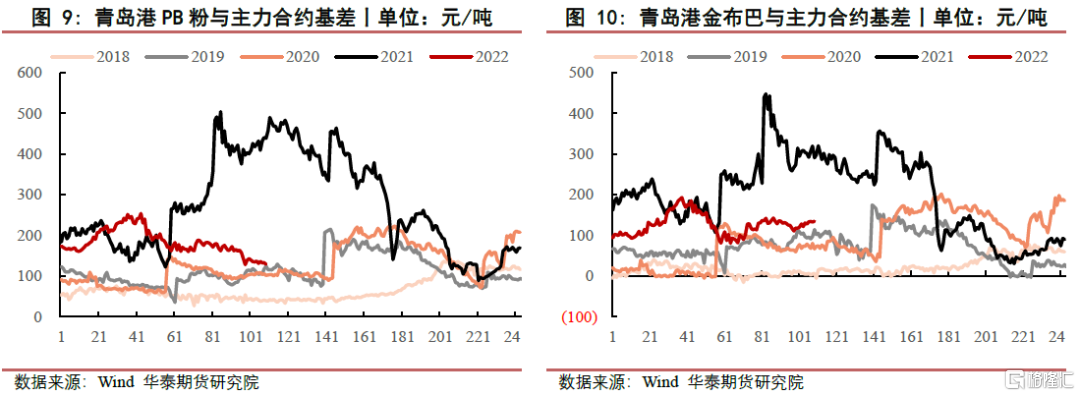

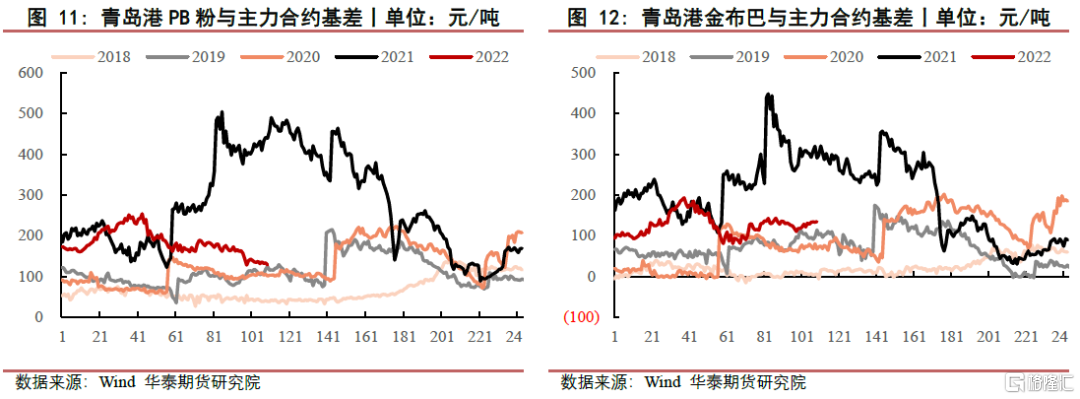

相关图表