策略观点:“水牛”通常指经济下行周期中出现的持续上涨行情。A股市场在过去十年里出现过两轮比较典型的“水牛”行情,分别是2014年和2019年的牛市行情。股票市场在经济下行周期中逆势上涨的逻辑,关键在于股票定价模型中贴现因子的变化,也就是流动性充裕带来无风险收益率下降,由此驱动市场估值上行,使得股价在缺乏基本面支撑的情况下仍然上涨。

回顾A股2014年和2019年两轮“水牛”行情,可以看到:

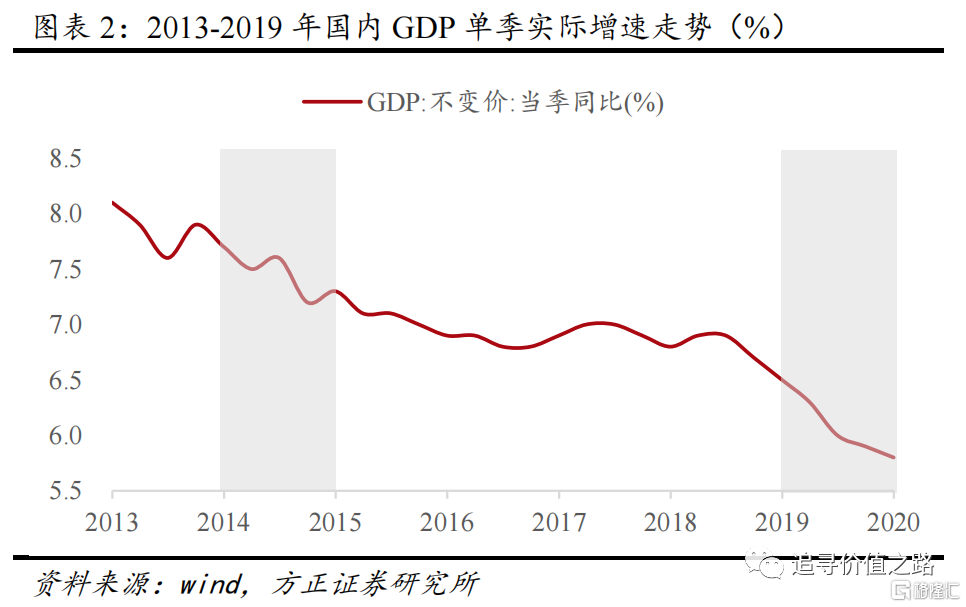

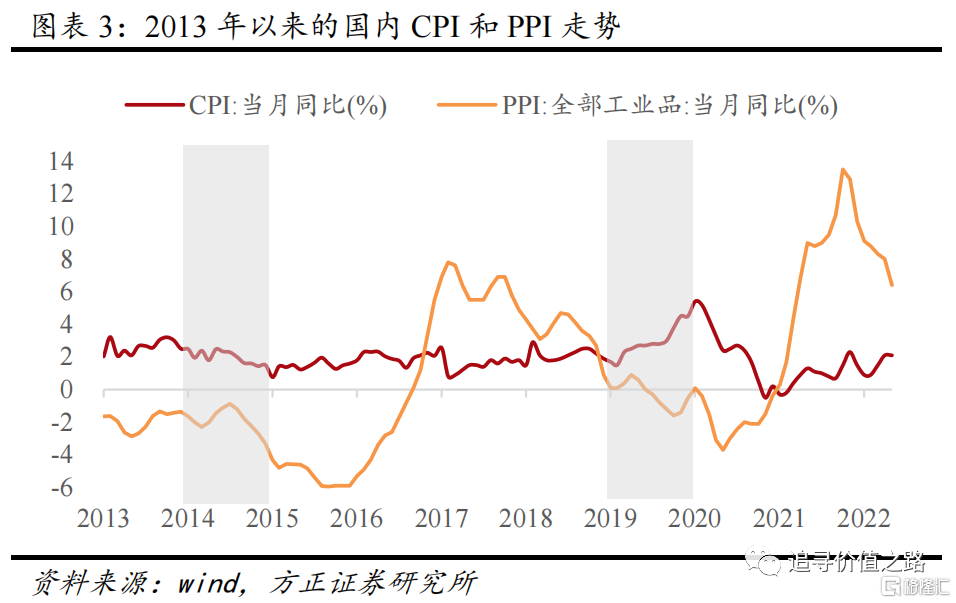

1)经济下行周期股市也能上涨。两轮行情里,与企业盈利高度相关的PPI呈现下行趋势,甚至跌至负值区间。2014年国内GDP单季实际增速从一季度的7.5%震荡下行至四季度的7.3%,而万得全A指数全年大涨52%。2019年国内GDP增速逐级下行,从一季度的6.3%下降至四季度的5.8%,而万得全A指数全年大涨33%。

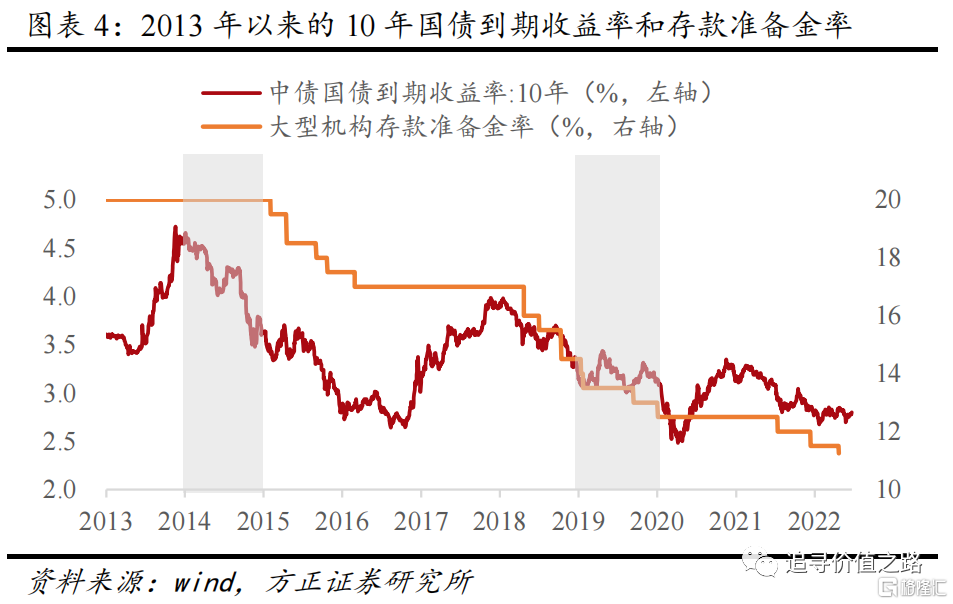

2)宽松货币政策驱动“水牛”行情。2014年中债10年国债到期收益率从年初的4.60%大幅降至年底的3.62%,2019年国内大型存款类金融机构人民币存款准备金率从年初的14.5%降至年底的13%。流动性充裕驱动市场估值上行。

3)“水牛”行情中的股市特征。2014年中国经济处于“三期叠加”阶段,持续收紧的货币政策开始转向,“定向降准”与“全面降息”驱动A股进入牛市。“一带一路”作为投资重点,成为蓝筹股上涨的直接催化剂。2019年国内各项经济指标再度开始下行,下半年由于美联储的“预防性降息”,全球流动性极度宽松,外资不断流入A股市场。一方面消费白马龙头受益于外资流入,另一方面中美贸易摩擦推动科技自主创新。消费与科技的双轮驱动成为2019年最大的行情特征。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来、疫情扩散可能影响经济等。

经济下行周期中的股市上涨

一般市场观点认为,所谓“水牛”,就是在经济下行周期中出现的持续上涨行情。A股市场在过去十年里出现过两轮比较典型的“水牛”行情,分别是2014年和2019年的市场上涨行情。

具体来看,2014年国内GDP单季实际增速快速下行,从一季度的7.5%震荡下行至2014年四季度的7.3%,同期A股市场出现大幅上涨,2014年万得全A指数全年大涨52.4%。

2019年情况相似,国内GDP单季实际增速逐级下行,从一季度的6.3%一路下行至2019年四季度的5.8%,当年A股市场同样出现明显上涨行情,2019年万得全A指数全年大涨33%。

宽松货币政策驱动“水牛”行情

经济下行周期中股市逆势上涨的逻辑,关键在于股票定价模型中贴现因子的变化,也就是市场流动性充裕带来无风险收益率下降,由此驱动市场估值上行,使得股价在缺乏基本面支撑的情况下仍然能够大涨。

回顾A股2014年和2019年经历的两轮“水牛”行情,两者皆处于经济下行周期,与企业盈利高度相关的PPI都呈现明显下行趋势,甚至跌至负值区间。

为稳住宏观经济增长目标,货币政策通常在此期间是较为宽松的。2014年中债10年国债到期收益率从年初的4.60%大幅降至年底的3.62%,2019年国内大型存款类金融机构人民币存款准备金率从年初的14.5%大幅降至年底的13%。

2014年4月,国务院常务会议提出,要加大涉农资金投放,对符合要求的县域农村商业银行和农村合作银行适当降低存款准备金率。随后人民银行宣布下调县域农村商业银行人民币存款准备金率2个百分点。此次“定向降准”开启货币政策的宽松周期。同年9月,央行再次下调正回购利率。2014年底,央行宣布降息,中国人民银行于11月22日采取非对称方式下调金融机构人民币贷款和存款基准利率。其中金融机构一年期贷款基准利率下调0.4个百分点,一年期存款基准利率下调0.25个百分点。此次降息进一步驱动A股上涨行情。

2019年开年,央行发布公告为进一步支持实体经济发展,降低融资成本。当年1月4日,中国人民银行决定下调金融机构存款准备金率1个百分点。与此同时,大规模减税政策来临,增值税改革不断深化,股市持续向上。在2019年后半年,由于中美贸易摩擦的风波,股市不断窄幅波动。但后半年主要的变化发生在国际市场,美联储在当年连续3次降息,使得全球流动性宽松,外资不断流入A股。这次美联储的降息举措带动多个国家参与降息。当年9月,央行宣布将进行全面及定向降准,股市再次回升。

“水牛”行情中的股市特征

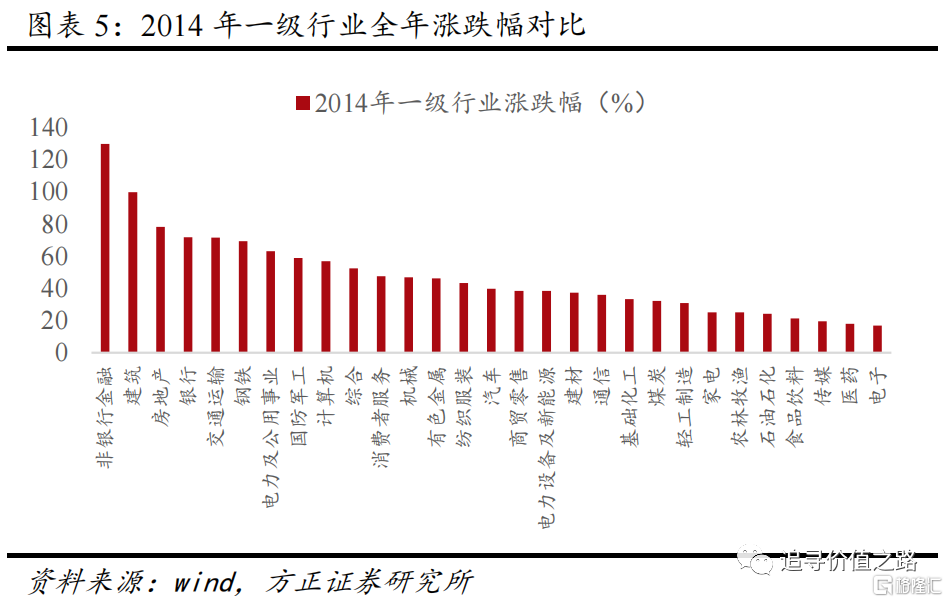

2013下半年,中国经济进入“三期叠加”阶段,即增长速度进入换挡期、结构调整面临阵痛期、前期刺激政策消化期。2014年,持续收紧的货币政策开始转向,4月首次提出了“定向降准”,部署了一系列措施来“降低社会融资成本”,开启了新一轮货币政策宽松周期。11月全面降息,这也是后续A股大牛市的重要推动力。与此同时,“一带一路”作为2014年下半年市场投资的重点,也成为蓝筹股大幅上涨的直接催化剂。随着资金的不断入场,牛市行情已经开始。2014年涨幅靠前的行业主要是金融、地产、基建等行业。

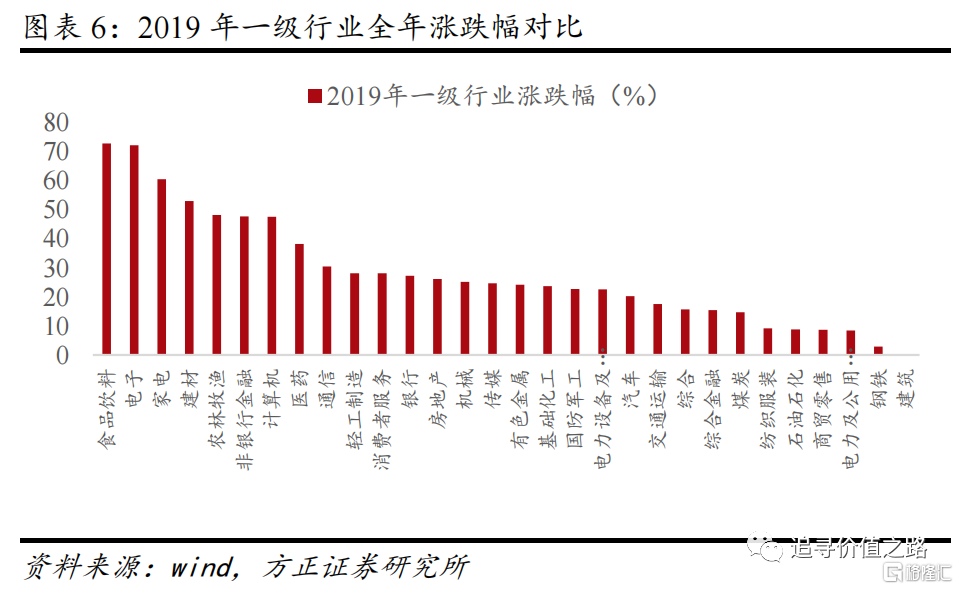

2019年各项经济指标再度开始下行,宏观经济重归平淡,但市场对于经济下行已经不再敏感。下半年由于美联储的“预防性降息”,全球流动性极度宽松,带动全球各类资产价格普涨,作为全球资本市场的一环,全球低利率环境使得外资不断流入A股市场,消费与科技的双轮驱动成为2019年最大的行情特征。一方面消费白马龙头受益于外资流入,另一方面中美贸易摩擦推动科技自主创新。从行业表现看,2019年食品饮料、电子、家电等行业涨幅领先。