2022地方债发行将尽,往年额度还剩2.8万亿元

2022-07-01 15:00:08

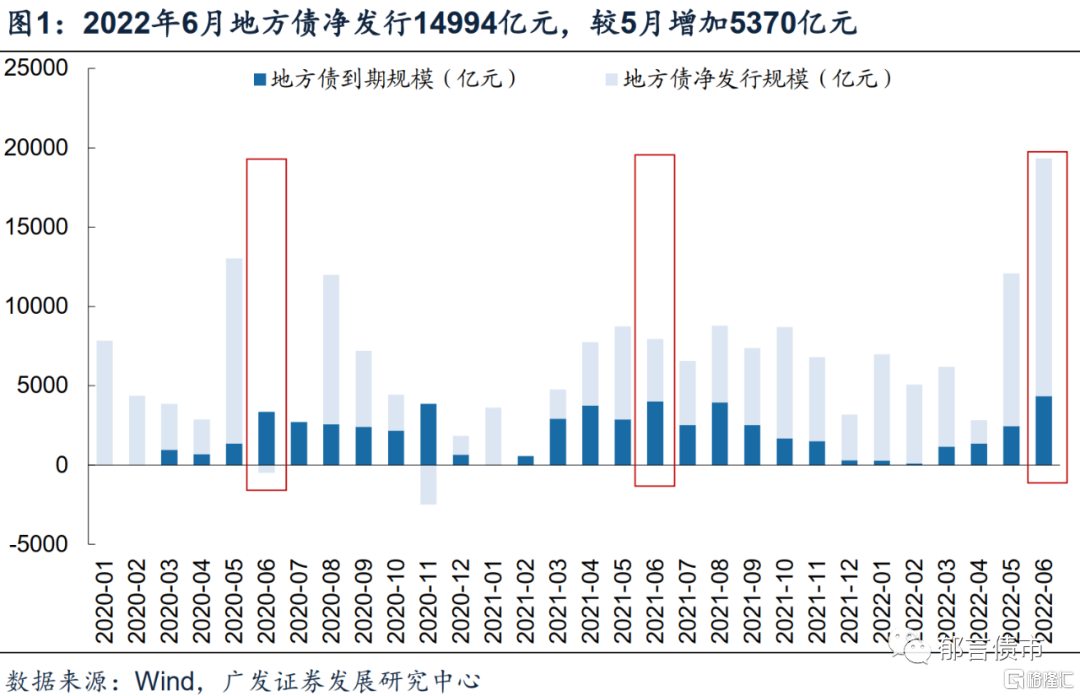

2022年6月地方债总发行19337亿元,净发行14994亿元,总发行、净发行均创历史新高,且与历史第二高2020年5月拉开较大差距,2020年5月净发行11672亿元。

从发行进度来看,截至6月底,已下达的新增专项债基本发完。1-6月新增专项债发行34062亿元,占2022年新增专项债务限额36500亿元的93.3%,占已下达新增专项债限额34500亿元的98.7%。新增一般债发行6148亿元,占全年新增一般债务限额7200亿元的85.4%。

截至6月底,2022年新增地方政府债务限额剩余1052亿元新增一般债、2438亿元新增专项债。已下达新增专项债34500亿元中,还剩余438亿元。

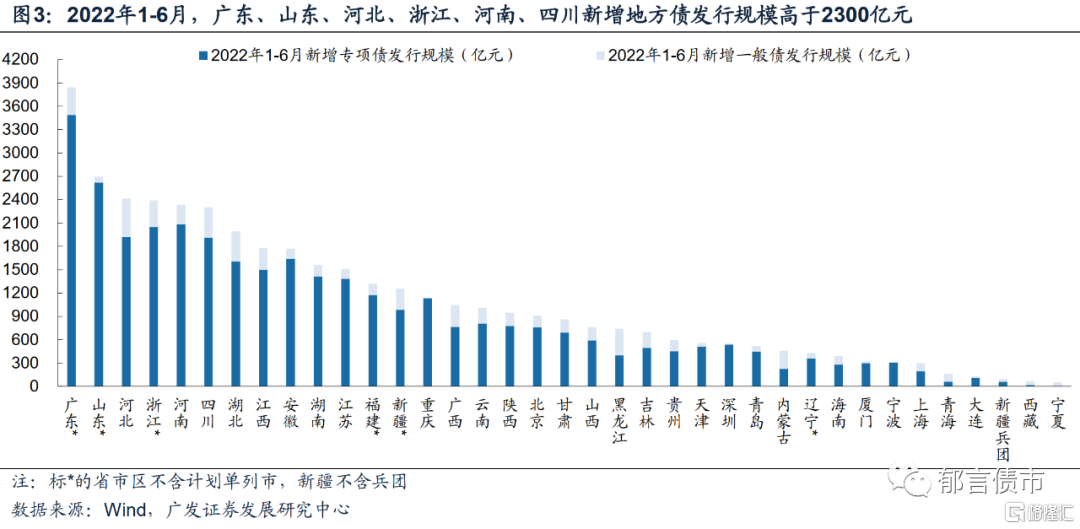

分省市区来看,1-6月广东新增地方债发行规模最大,达到3844亿元,其次是山东、河北、浙江、河南、四川,发行规模均在2300亿元以上。

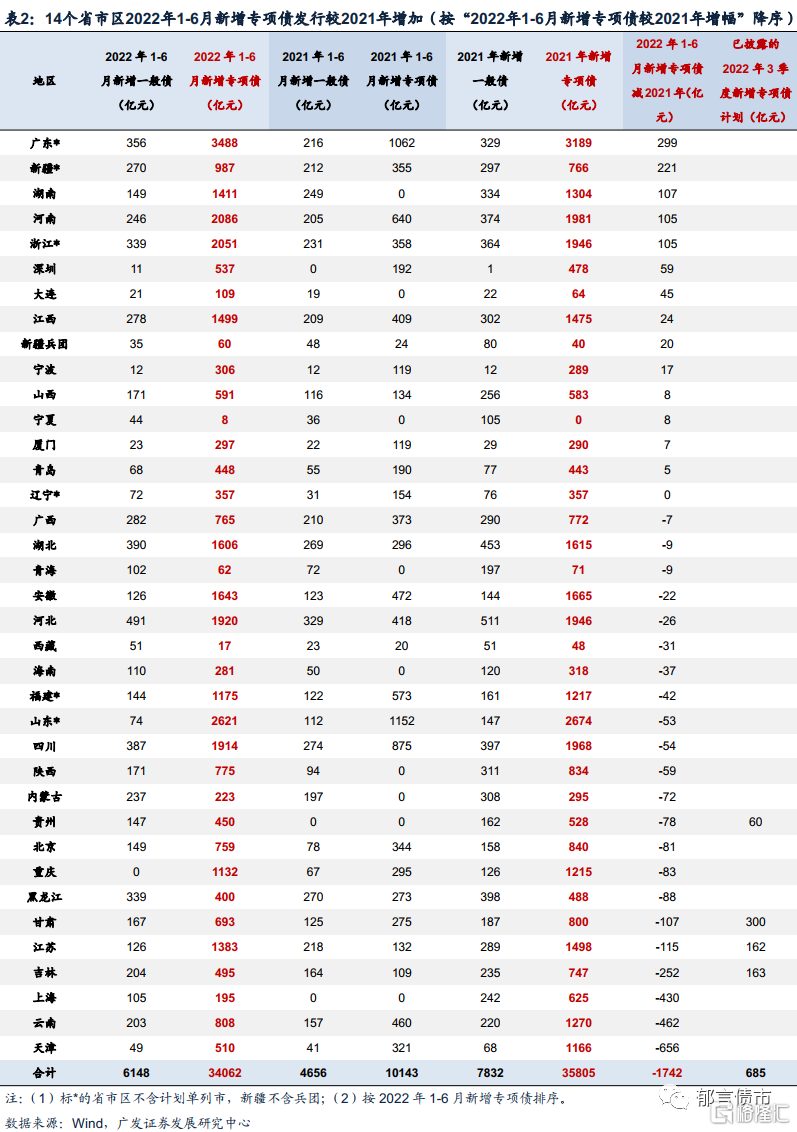

对比2022年1-6月与2021年新增专项债发行规模,14个省市区2022年1-6月新增专项债发行规模较2021年增加,特别是广东、新疆、湖南、河南、浙江2022年1-6月新增专项债发行规模较2021年提高100-300亿元。天津、云南、上海2022年1-6月新增专项债发行规模较2021年减少400-700亿元,可能是分配额度变少,也可能是2022年下半年继续发行。

展望下半年,预计7月政府债净发行为4500亿元,其中,国债净发行3400亿元、地方债净发行1100亿元。下半年月份中,预计9月、11月政府债净发行相对较高,分别为5800亿元、5600亿元。主要是因为9月、11月国债到期相对较低,分别为3069亿元、1346亿元。

此外,关注各地剩余的地方债限额,是否会被使用。国常会要求地方专项债8月底前基本使用到位,意味着9-12月项目缺乏专项债的资金支持。而此前年份剩余限额能否被用来发行新增地方专项债,以满足9-12月项目资金需求。我们认为从2020年以来利用剩余限额发行再融资债来看,利用地方债存量限额发行新增债,可能不存在太大障碍。

我们梳理了往年累积的“地方政府债务限额-余额”,截至2021年末,往年剩余的地方债潜在发行额度2.8万亿元。不过各省分布并不均衡,上海、北京2021年末“地方政府债务限额-余额”超过2000亿元,分别为3246亿元、2507亿元;河南、江苏、河北、云南、广东在1200-1900亿元;其他24个省市区均在1200亿元以下。

1

6月地方债净发行14994亿元,历史新高

2022年6月地方债净发行14994亿元,创历史新高。具体来看,6月地方债总发行19337亿元,高于计划的10679亿元,到期4343亿元,净发行14994亿元。2022年6月总发行、净发行均创历史新高,且与历史第二高相比,拉开较大差距。历史第二高发生在2020年5月,总发行13025亿元,净发行11672亿元,分别比2022年6月低6312亿元和3322亿元。

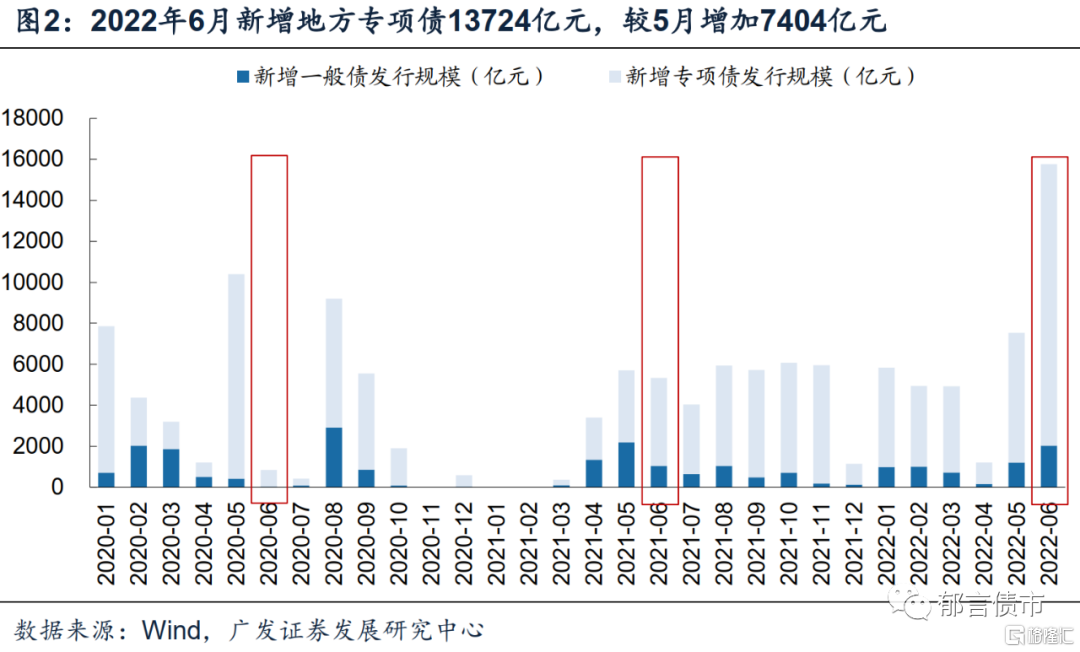

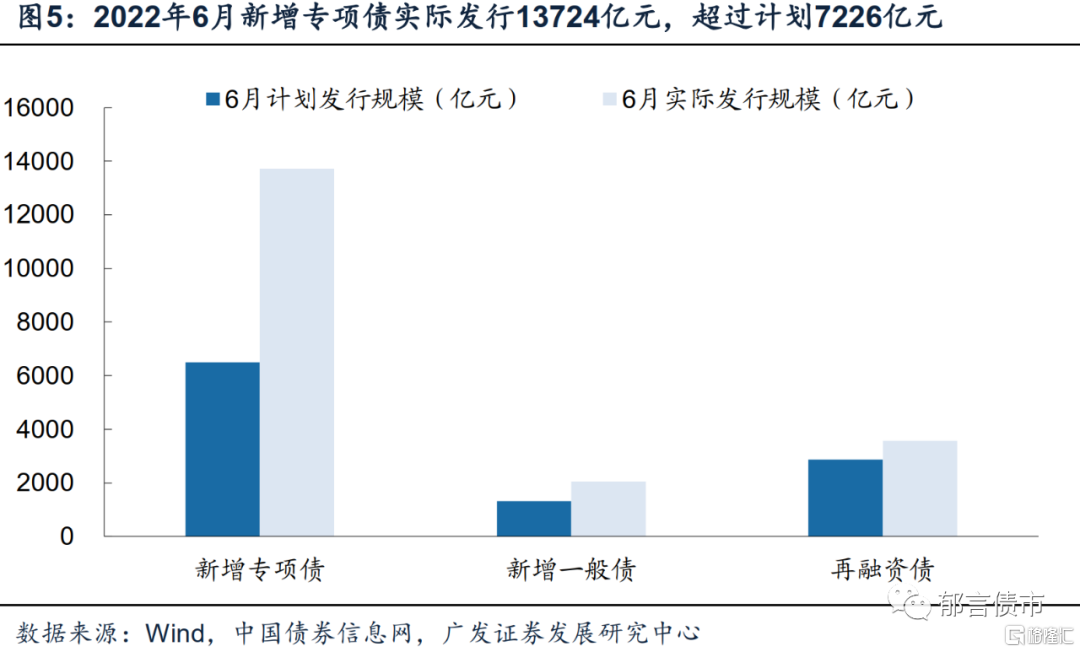

分类型来看,6月新增专项债放量。2022年6月发行新增专项债13724亿元,较5月增加7404亿元。发行新增一般债2401亿元,较5月增加824亿元。发行再融资债3572亿元,较5月减少969亿元。6月地方债到期4343亿元,较5月增加1890亿元。

2

1-6月,已下达的34500亿元新增专项债基本发完

从发行进度来看,截至6月底,已下达的34500亿元专项债券基本发完。具体来看,2022年1-6月新增地方债40210亿元,占全年新增地方政府债务限额43700亿元的92.0%。其中,新增专项债发行34062亿元,占全年新增专项债务限额36500亿元的93.3%,占已下达新增专项债限额34500亿元的98.7%。新增一般债发行6148亿元,占全年新增一般债务限额7200亿元的85.4%。

截至2022年6月底,2022年新增地方政府债务限额还剩余1052亿元新增一般债、2438亿元新增专项债。已下达的2022年新增专项债34500亿元中,还剩余438亿元。

3

至少14个省市区2022年新增专项债额度增加

分省市区来看,2022年1-6月广东新增地方债发行规模最大,达到3844亿元,其次是山东、河北、浙江、河南、四川,发行规模均在2300亿元以上。

2022年已下达的34500亿元在6月底前基本发完,我们对比2022年1-6月与2021年新增专项债发行规模,可以发现2022年至少14个省市区分配额度变高。具体来看,广东、新疆、湖南、河南、浙江新增专项债发行规模较2021年提高100-300亿元。

天津、云南、上海3个省市新增专项债发行规模较2021年减少400-700亿元,可能是分配额度变少,也可能是2022年下半年仍将继续发行。此外,吉林、江苏、甘肃3个省较2021年减少100-300亿元,主要是由于2022年下半年仍将继续发行新增专项债,已在三季度计划中披露。

根据2017年财政部出台的《新增地方政府债务限额分配管理暂行办法》 ,新增限额的分配管理,主要是根据各地区债务风险、财力状况等,并统筹考虑中央确定的重大项目支出、地方融资需求等情况,采用因素法测算。因此,2022年1-6月分配额度增加的省份多为财力相对强、债务风险相对低的省份,或者有重大项目支出、有地方融资需求的省份。

4

已披露三季度计划中,新增专项债在7-8月发行

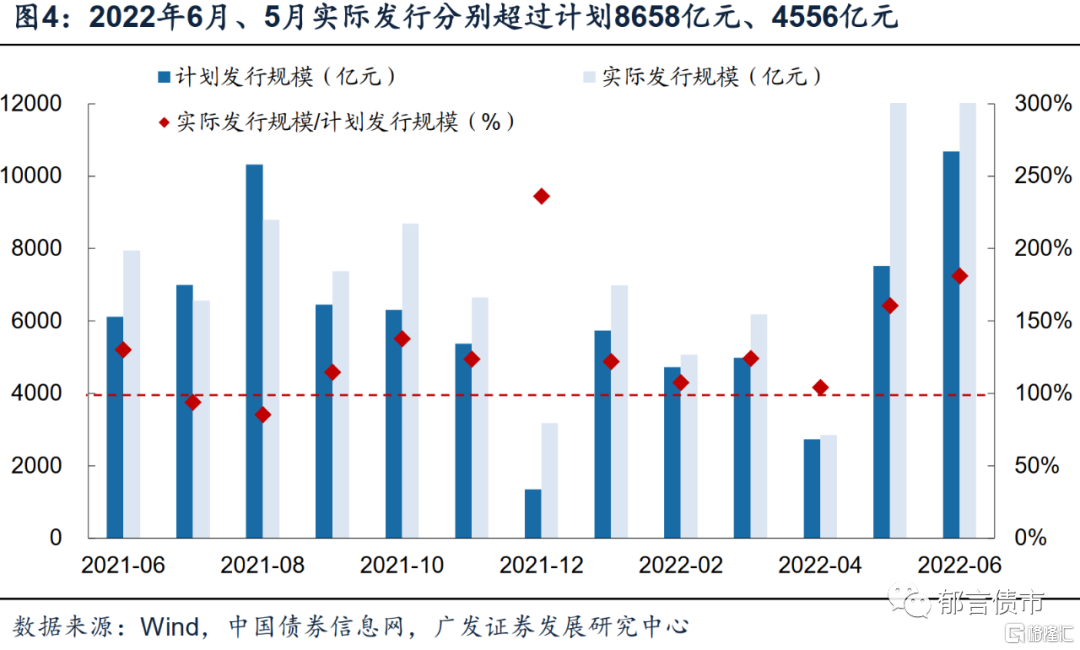

对比历史月份地方债实际发行、计划发行,多数月份实际发行是计划的80%-120%,但2022年6月、2022年5月、2021年12月实际发行与计划差异较大。

具体来看,2022年6月和5月实际发行分别是计划的181%、161%,实际发行分别超过计划8658亿元、4556亿元,主要是为实现“6月底前基本发完已下达的新增专项债”,连续2个月新增专项债发行较多。2021年12月实际发行3179亿元,是计划的236%,主要是由于北京发行1721亿元特殊再融资债。

以2022年6月为例,6月实际发行与计划的差距主要体现在新增专项债。具体来看,6月新增专项债实际发行13724亿元,计划发行6498亿元,实际发行超过计划7226亿元。而新增一般债、再融资债实际发行规模分别超过计划720亿元、711亿元。

从三季度计划披露情况来看,截至2022年6月30日,15个省市区已披露三季度地方债发行计划,合计5025亿元,其中新增专项债684亿元,新增一般债841亿元,再融资债3499亿元。

从月份分布来看,新增一般债在7-9月均有发行计划,而新增专项债仅在7-8月有发行计划,9月无新增专项债计划。按省市区分,2022年三季度计划发行规模排在前五的为江苏、广东、云南、贵州、陕西,分别为1158亿元、696亿元、680亿元、574亿元、385亿元、376亿元。

5

7-12月政府债供给怎么看?

展望7-12月政府债发行,国债方面,已披露7月7日待发的附息国债为850亿元/只,7月1日待发的3M贴现国债为500亿元/只,按上述单只规模计算,预计7月国债总发行10000亿元,净发行3400亿元。

此外,2022年6月30日,财政部公布2022年第三季度国债发行计划,除常规期限外,三季度每个月多发行一期1M贴现国债、一期2M贴现国债,因此我们提高三季度国债发债比例,作出以下假设:

(1)假设2022年8-12月普通国债发行规模分别按21.0%、21.0%、19.3%、19.3%、19.3%的比例;

(2)假设2022年12月到期的7500亿元特别国债定向接续,9月、11月到期的2000亿元特别国债公开接续,8月、9月、11月发行特别国债接续9月、11月的到期。

地方债方面,作出以下假设:

(1)参考计划,新增一般债在7-9月均有发行,假设新增一般债剩余限额摊到7-9月平均发行;

(2)参考计划,新增专项债主要在7、8月发行,9月发行规模为0亿元,假设新增专项债剩余限额在7月、8月发行比例为60%:40%。

在上述假设下,预计7月政府债净发行为4500亿元,其中,国债净发行3400亿元、地方债净发行1100亿元。

下半年月份中,预计9月、11月政府债净发行相对较高,分别为5800亿元、5600亿元。主要是因为9月、11月国债到期相对较低,分别为3069亿元、1346亿元。

6

往年剩余的地方债潜在发行额度2.8万亿元

2022年新增地方债额度的发行,基本接近尾声。对于年内是否会新增地方债发行额度,市场存在分歧。我们认为,不论是2023年新增地方债额度提前发行,还是继续增加年内新增地方债限额,可能都要经过人大(常委会)审批,而对于往年剩余额度的使用,可能相对容易一些。

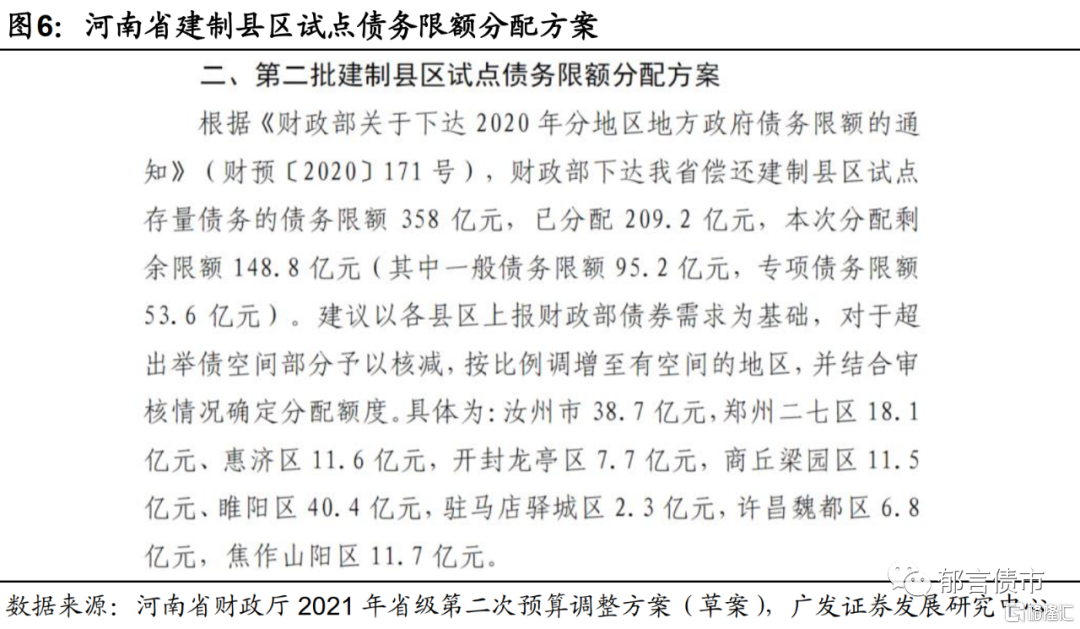

从历史上看,往年剩余额度的使用,财政部可以直接下达,并不再需要人大审批。例如我们从河南省建制县区试点债务限额分配方案中,可以看到财政部下达偿还建制县区试点存量债务的债务限额,就属于往年剩余额度的使用。

因而我们梳理了2021年末“地方政府债务限额-余额”,可以得到全国、各省地方政府债券的潜在发行空间。2021年末全国“地方政府债务限额-余额”为28074亿元。分省来看,剩余额度分布并不均衡。上海、北京2021年末“地方政府债务限额-余额”超过2000亿元,分别为3246亿元、2507亿元,河南、江苏、河北、云南、广东在1200-1900亿元之间,其他24个省市区均在1200亿元以下。

展望下半年,关注各地剩余的地方债限额,是否会被使用。国常会要求地方专项债8月底前基本使用到位,意味着9-12月项目缺乏专项债的资金支持。而此前年份剩余限额能否被用来发行新增地方专项债,以满足9-12月项目的资金需求。我们认为从2020年以来利用剩余限额发行再融资债来看,今年下半年利用地方债存量限额发行新增债,可能不存在太大障碍。