油价下跌的支撑在哪里?

2022-07-08 09:51:45

2022年3月底至5月初,Brent油价多次触及100美元/桶关口后成功反弹,于6月初尝试冲击前高失利。6月中旬以来油价抑或整体商品市场的起跌,由美欧对俄罗斯制裁态度边际转变开始,后续被自我强化的衰退预期持续打压,目前Brent油价再次徘徊于100美元/桶区间下沿。短期而言商品集体大跌后,多数品种都跌至关键支撑位,前期更早起跌的黑色以及有色品种在近两日能源系的下跌中已经开始呈现韧性,商品市场短期继续快速杀跌动能不足,或开始一定程度的反弹或横盘整理。

年内来看,下行风险未消。未来实货市场紧张的缓解(具体时点不确定)以及美国高频数据下行压力凸显,会带来油价跌破维持了三个月之久的高位震荡区间。我们讨论了油价下方重要的成本支撑位。

在2022年3月28日发布的《兴业研究原油季度展望:寻顶之旅?——2022年第二季度原油展望》中,我们表示3月8日的高点将是油价一个阶段性高点,之后一段时间Brent油价进入100至140美元/桶宽幅震荡的概率大于单边上行。3月底至5月初,Brent油价多次触及100美元/桶支撑后成功反弹,于6月初尝试冲击前高失利。目前Brent油价再次徘徊于100美元/桶关口,短期或有反弹。本文我们讨论未来诱发油价跌破三个月来高位震荡区间的诱因,以及下方重要的成本支撑位。

一、6月初至今油价下跌原因

本次油价或者说整体商品市场的起跌,由美欧对俄罗斯制裁态度边际转变开始,后续被自我强化的衰退预期持续打压。

6月10日公布的美国5月CPI同比8.6%,再度创出40年来新高,打破了市场以为的3月美国CPI同比已经见顶的美梦。分项来看,能源价格涨幅最大,CPI同比贡献度在5月达到2.43%。在此背景下,6月14日美国宣布延长对俄罗斯能源支付的制裁豁免期限至12月5日,6月16日至17日又相继表示将降低汽柴油税、限制出口以及尽最大可能提高炼油产能等。6月16日,FOMC会议上美联储表示将不惜一切努力压制通胀。在此之后,市场认为激进加息下,抑或是衰退预期升温打压商品,抑或是通胀回归至合理水平,意味着商品中最后维持强势的油价也必须跌。总之不管是何逻辑,市场目前暂时相信了美联储打压通胀的决心,6月以来商品普跌。6月至今,原油市场的下跌主要由宏观预期转变诱发,也使得6月至今商品中供需基本面更为强势的跌幅大于基本面较弱的。

二、年内油价继续调整的诱因

短期而言商品集体大跌后,多数品种都跌至关键支撑位,前期更早起跌的黑色以及有色品种在近两日能源系的下跌中已经开始呈现韧性,商品市场短期继续快速杀跌动能不足,或开始出现一定程度的反弹或横盘整理。但是年内来看,仍有下行风险。

2.1 供给端紧张的缓解将带动油价第二波下行

实货市场的紧张对于近期油价下跌形成掣肘,也是油价屡屡在关键支撑位得以强劲反弹的原因。2018年10月以及2020年初油价彼时的大幅回落都伴随近端价差的同步或者提前回落。近期原油远端价差出现回落,但是近端价差呈现韧性,仅在本次杀跌后几日才有一定程度的回落。同时北海和西非地区油种贴水也维持高位。

未来如果实货市场紧张缓解,则原油市场或感受到来自供需与金融双重向下的压力。目前不好预计实货市场紧张缓解的时点以及具体诱因,但是在目前美国政府已将抗通胀作为首要目标、以及已经在极力斡旋解决原油实货市场紧张问题的情况下,只要美国愿意在某些方面让步,这一情况终会在某一时刻缓解。比如俄罗斯贸易流转运时间的缩短、委内瑞拉与伊朗出口量回升(6月委内瑞拉在近两年内已经首次向欧洲出口石油)、美国国内产量的回升(配合对环保立法的改变),这些问题解决的时间很大程度上取决于美国政府抗通胀的决心。近期美国对于能源市场采取的一系列举措,正是将“贵则生变”体现得淋漓尽致。

近日中国公布了年内第三批成品油出口配额500万吨,绝对量而言虽然并不大,但是近几年第三批配额中量最大的。同时首次发放了250万吨低硫船用燃料油出口配额。这对于缓解新加坡船用燃油市场的紧张还是能够起到作用,特别是在前期实货市场极为紧张的情况下,市场对于边际的变化是极其敏感。

2.2 美国经济下行

近期市场已经在交易美国经济衰退带来的影响,不过从高频数据来看,美国经济虽有走弱但仍呈现韧性。未来高频数据的下行会带来油价的进一步下行。通常人们在感受到经济下行压力的时候,会有处理手中囤货的行为,而这一主动处理囤货的行为,会使得市场上的货物阶段性超过实际的产量,带来阶段性供给弥漫的假象。

疫情之后,美国制造业企业上游库存与下游库存(客户库存)两者呈现较为明显的劈叉。从数据上来看,制造业企业的上游库存在历史高位,而下游(客户)库存在历史低位。下游客户补库存的潜力似乎仍然很大,不过这一情况与供应链瓶颈带来的制造业企业缺件有一定关联。因为缺件,制造业企业无法及时将其产品以及中间产品及时交付给客户,导致客户库存依然还在低位。所以存在一种可能性,供应链瓶颈问题导致下游库存缺失了主动补库存阶段该有的特征,未来我们看到下游库存回升伴随着需求下降,直接呈现了被动补库存的特征。

同时美国中端零售企业第一季度财报也已经反映出库存过高、未来可能需要去库的风险。

三、支撑在哪里

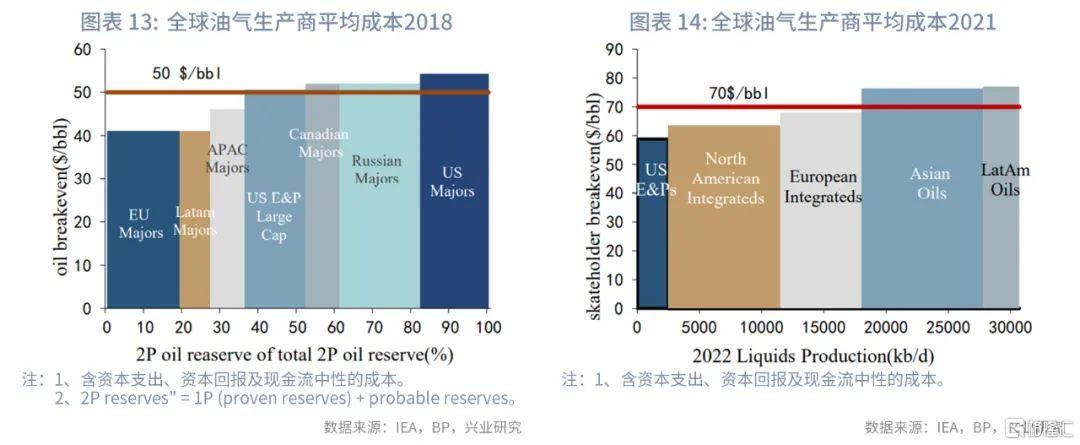

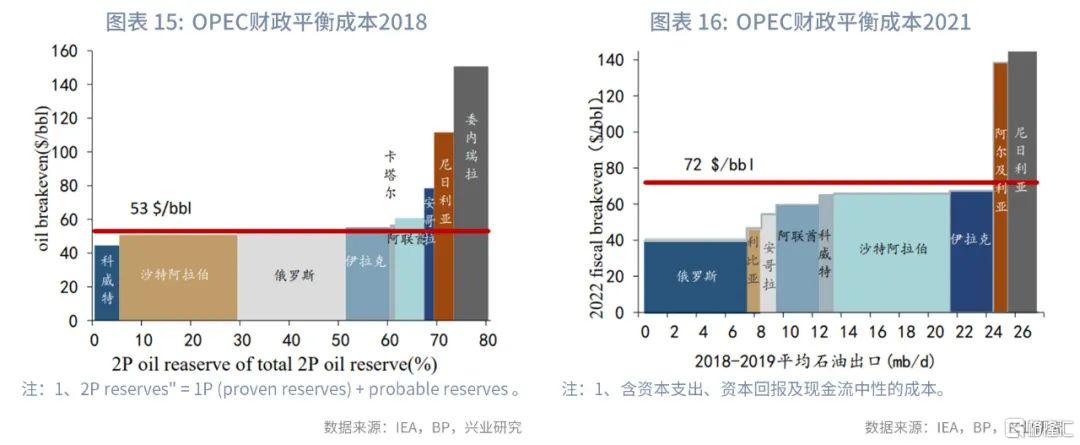

下跌之时,从成本端去寻找支撑往往是较为有效的方法,在此我们考虑两种成本,一个是OPEC+国家的财政盈亏平衡成本,一个是油企生产商的平均成本。

在页岩油能够对于油价作出快速反应的阶段,页岩油的半周期成本一直是油价重要的底部支撑,2016至2019年这一成本为40至45美元/桶,2020年降至37美元/桶,2021年重新回升至43美元/桶。不过在目前页岩油企业将改善财务报表以及为投资者分红放在首位的情况下,页岩油半周期成本的重要性让位于计入资本回报的成本。之前当油价跌破半周期成本时,页岩油企才有明显的减产压力,但是目前在油价跌破计入资本支出、资本回报等成本所需油价时,页岩油企业就需要选择是减少资本支出还是减少现金分红。考虑石油和天然气资本支出,加快资本回报并继续去杠杆,美国独立勘探与生产部门目前所需的原油成本为60美元/桶左右,较2018年提高了10美元/桶。

不止美国独立勘探与生产企业、欧美大型油企以及OPEC国家在考虑资本支出以及资本回报的情况下,盈亏平衡成本也较前几年出现明显抬升。在考虑了资本支出、资本回报以及维持现金流平衡的情况下,全球油企产量加权平均盈亏平衡成本从2018年时测算的50美元/桶抬升至70美元/桶,OPEC国家的产量加权财政平衡成本从2018年的53美元/桶抬升至70至80美元/桶。2016至2019年,50美元/桶一直是油价的震荡中枢,页岩油半周期成本是油价底部支撑。而随着成本的抬升,油价的震荡中枢也将相应抬升至80美元/桶,正常情况下油价将在60美元/桶以上找到底部支撑并进行筑底。而页岩油的60美元/桶成本会是非极端下跌情况下油价重要底部支撑。