北京通美冲刺科创板,IPO前海通突击入股,主营业务毛利率波动大

2022-07-13 09:53:39

北京通美晶体技术股份有限公司(以下简称“北京通美”)于今日在科创板上会,海通证券为其保荐机构。

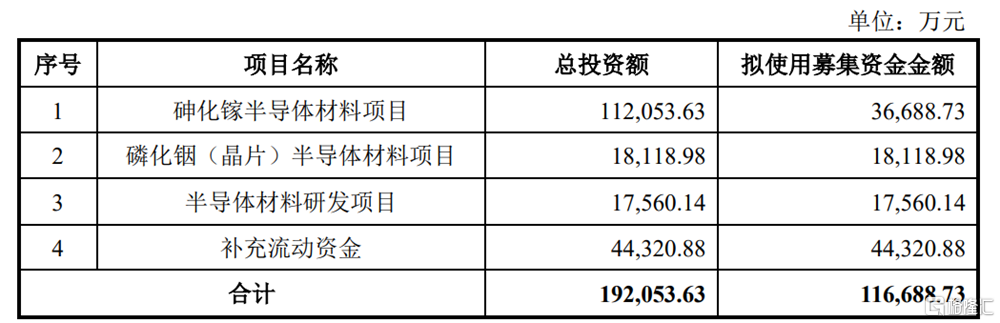

本次冲刺科创板,公司拟募资11.67亿元,用于“砷化镓半导体材料项目”、“磷化铟(晶片)半导体材料项目”、“半导体材料研发项目”和“补充流动资金”。

(募集资金用途,招股书)

1. IPO前估值暴涨近4倍

北京通美是一家半导体材料科技企业,主要从事磷化铟衬底、砷化镓衬底、锗衬底、PBN 材料及其他高纯材料的研发、生产和销售。

公司的控股股东为在纳斯达克上市的AXT公司,本次公司发行上市的主体便是由AXT分拆其主要资产及全部业务而来,由于AXT 股权分散且不存在实际控制人,因此公司无实际控制人。

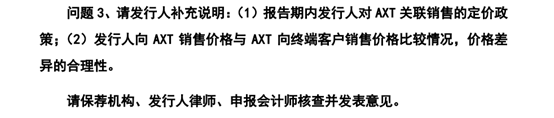

值得注意的是,AXT虽然是一家美国上市公司,但其未从事具体业务,在成立北京通美后,AXT便关停了美国的生产业务,仅保留了境外销售、境外采购和部分应用研发职能。报告期内,AXT始终保持与北京通美的关联交易,对此还遭到证监会的问询。

图源:证监会官网

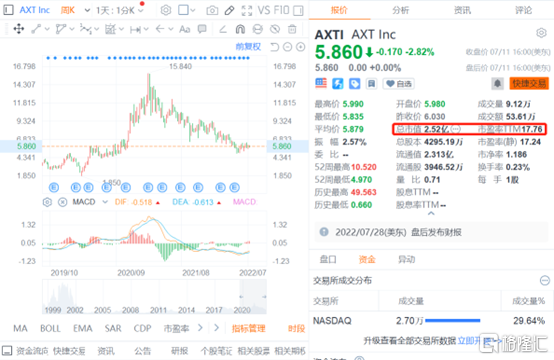

截至目前,AXT的市值仅为2.52亿美元。

图源:富途

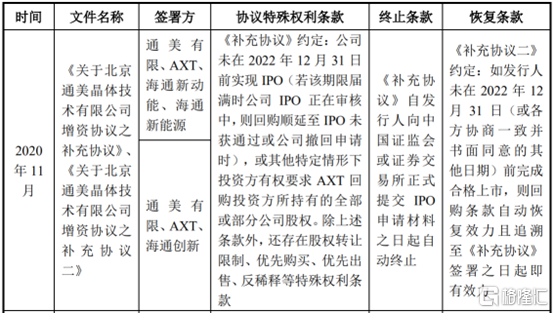

而在北京通美的其他股东中,不乏有本次的保荐机构海通证券关联公司海通创新、海通新动能的身影,其在2021年1月21日以5.03元/股的价格增资入股,还签下对赌协议,若公司不能在2022年12月31日前成功上市,则有权要求公司回购全部股份。

(部分对赌协议情况,招股书)

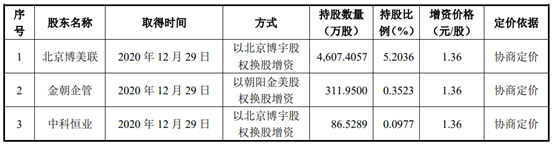

可以注意到,北京通美正是在1月10日向科创板递交了招股书,海通这一波突击入股的操作确实引入注意。此外,以公司在2020年12月的增资情况来看,其增资价格仅为1.36元/股,也就是说,仅一个月的时间,公司估值涨了近4倍。

(最近一年新增股东情况,招股书)

2. 毛利率波动大

北京通美的业务以 III-V 族化合物半导体衬底为核心,并向上游 PBN 材料及高纯材料延伸。

2019年-2021年,公司营收分别由4.62亿元增至8.57亿元,对应的归母净利润由负转正,分别为-3338.90万元、4822.19万元和 9458.76 万元。

(公司主要经营成果,招股书)

预计2022年上半年营收在4.56亿元-5.58亿元之间,归母净利润在 4430.71万元-5415.31万元之间,同比均有所增长。

公司业绩实现快速增长,主要受益于5G基站建设的大规模铺开,带动了光模块需求的增长,公司半导体衬底材料、高纯金属及化合物订单增加,同时售价有所提升。

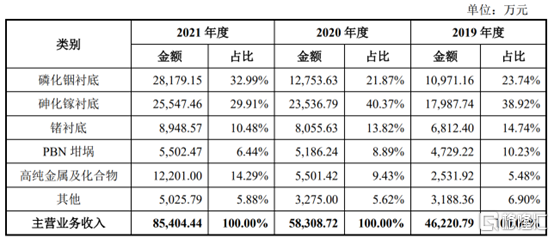

分业务来看,公司约7成收入是来自于半导体衬底业务,其中以磷化铟衬底和砷化镓衬底为主。

(公司收入结构,招股书)

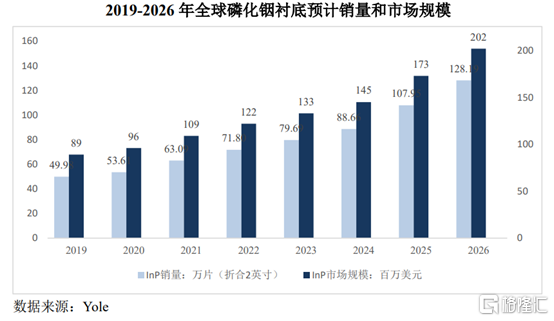

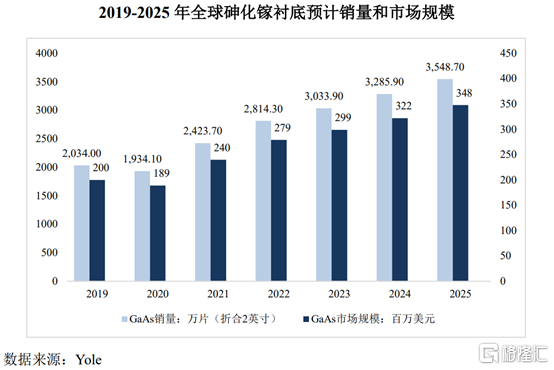

据 Yole 统计,2020 年公司磷化铟衬底产品市场占有率位居全球第二,2019年公司砷化镓衬底产品市场占有率位居全球第四。

不过可以发现,公司所处的赛道其实非常小,其中2021年全球磷化铟衬底市场规模约1亿美元;砷化镓衬底市场规模约2.4亿美元,且市场份额主要集中在国外几家厂商手中。

值得一提的是,随着硅基材料的技术突破,砷化镓衬底在射频器件等应用领域存在被绝缘体上硅(SOI)替代的风险。

而公司收入占比较小的锗衬底业务方面,国内企业已经开始与之竞争。2021年公司境内市场锗衬底平均单价由289.04万元/片降至226.23万元/片,降幅为7.89%;云南锗业的锗衬底单价由 390.06 万元/片降至 283.70 万元/片,降幅为 27.27%,可见其竞争之激烈。若未来公司不能保持竞争优势,可能导致公司市场份额降低、业绩下滑。

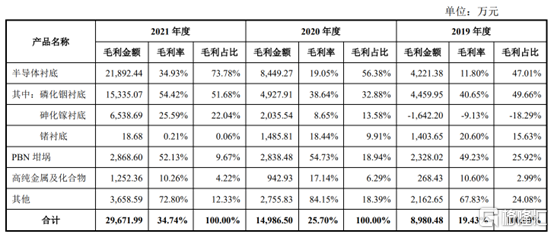

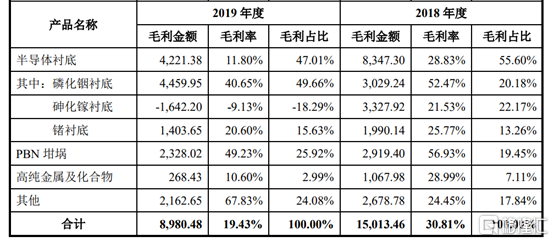

从近三年来看,公司主营业务毛利率整体有所增长,但翻看其2018年的毛利率水平,可以说是“过山车”式的波动。2018年-2021年公司主营业务毛利率分别为30.81%、19.43%、25.70%和34.74%,公司的核心业务毛利率波动较大,2021年锗衬底毛利率甚至不足1%,半导体衬底毛利率也是每年反复变动。

毛利率大幅波动,这背后只能说明公司在议价能力以及成本管控方面存在一定的弱势,尽管公司目前的营收有所增长,但其盈利能力不稳定,总归是缺乏一定的竞争力。

(公司各业务的毛利率情况,招股书)

(2018年-2019年公司毛利率变化情况,申报稿)

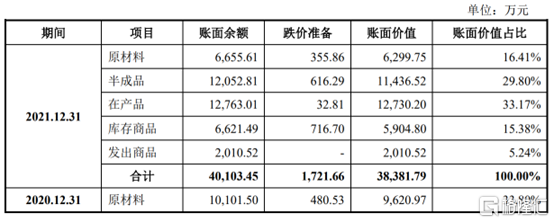

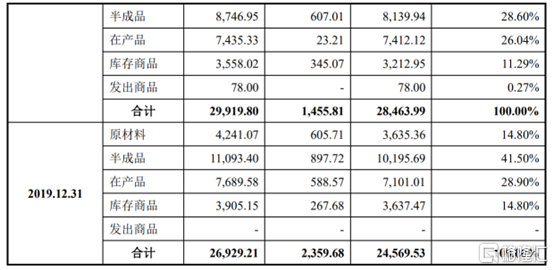

此外,报告期各期末,公司存货账面余额分别为2.69亿元、2.99亿元和4.01亿元,占营收的比例分别为58.22%%、51.28%和 46.79%,金额及占比较高。公司备货量较大,未来若下游需求减少,使得公司的存货高企,则可能导致公司现金流面临压力,同时存在较大的价跌风险。

(公司存货结构及变动情况,招股书)

3. 结语

北京通美的母公司在海外市值不足20亿人民币,但在国内却变成资本争夺的“香饽饽”,半导体行业投资过热已经不是什么新鲜事,未来处于中低端领域的企业难以避免要面临较大的竞争,提升产品性能、加强成本管控是关键。