箭牌家居集团股份有限公司(以下简称“箭牌家居”)将于7月14日上会,拟登陆深市主板,中信证券为其保荐机构。

1. IPO前大额分红

箭牌家居自2013年成立以来,历经七次增资及一次股权转让,引入乐华恒业投资、深创投、中证投资等股东,并通过“买买买”获得17家下属子公司。

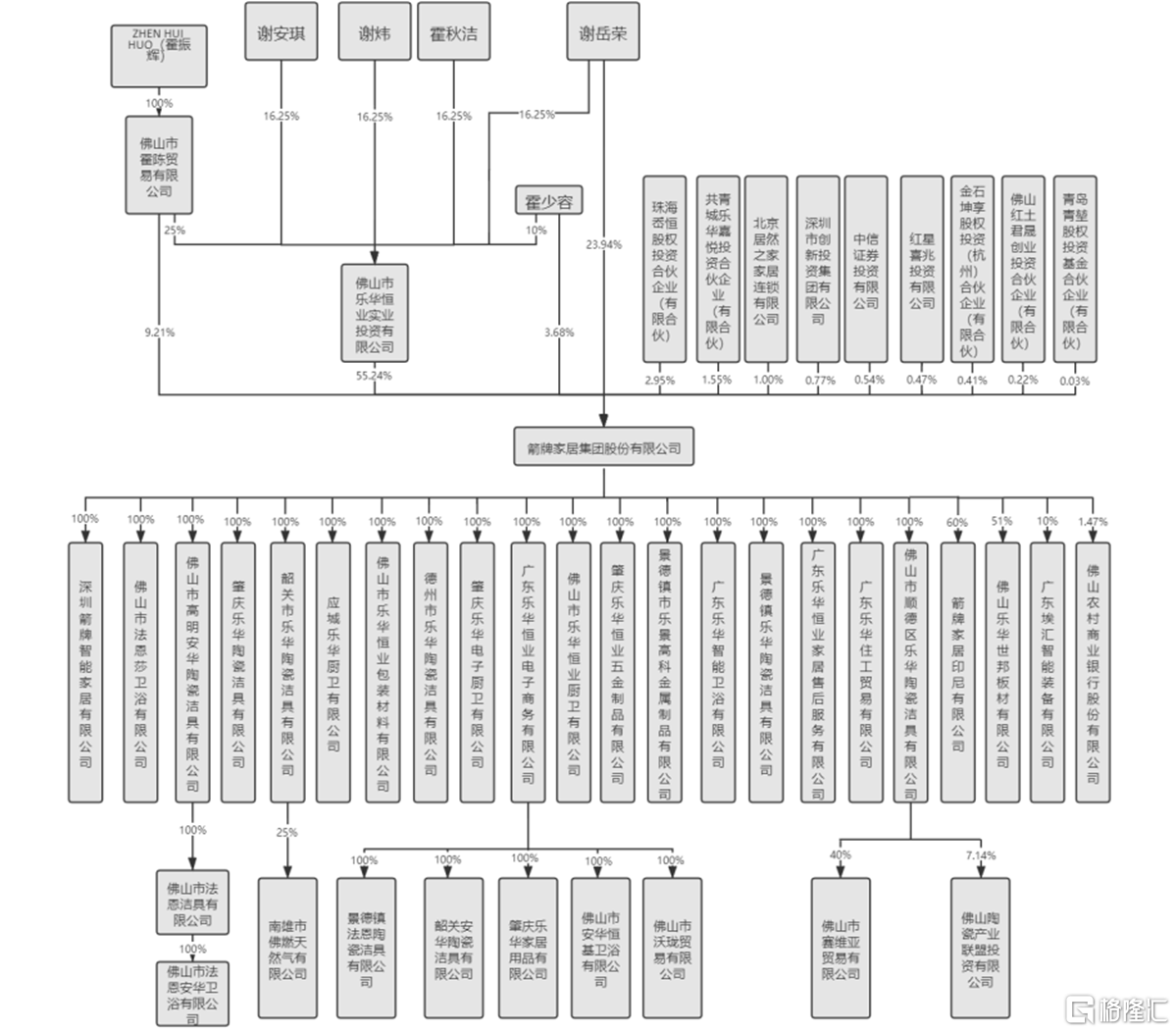

截至目前,公司的实际控制人为谢岳荣、霍秋洁、谢安琪、谢炜,四人合计控制发行人79.17%的股份。值得注意的是,2020年8月28日,公司进行了高达4.5亿元的现金分红,按当时实控人的持股比例,四人共计可以分到近3亿元。

(公司股权结构,招股书)

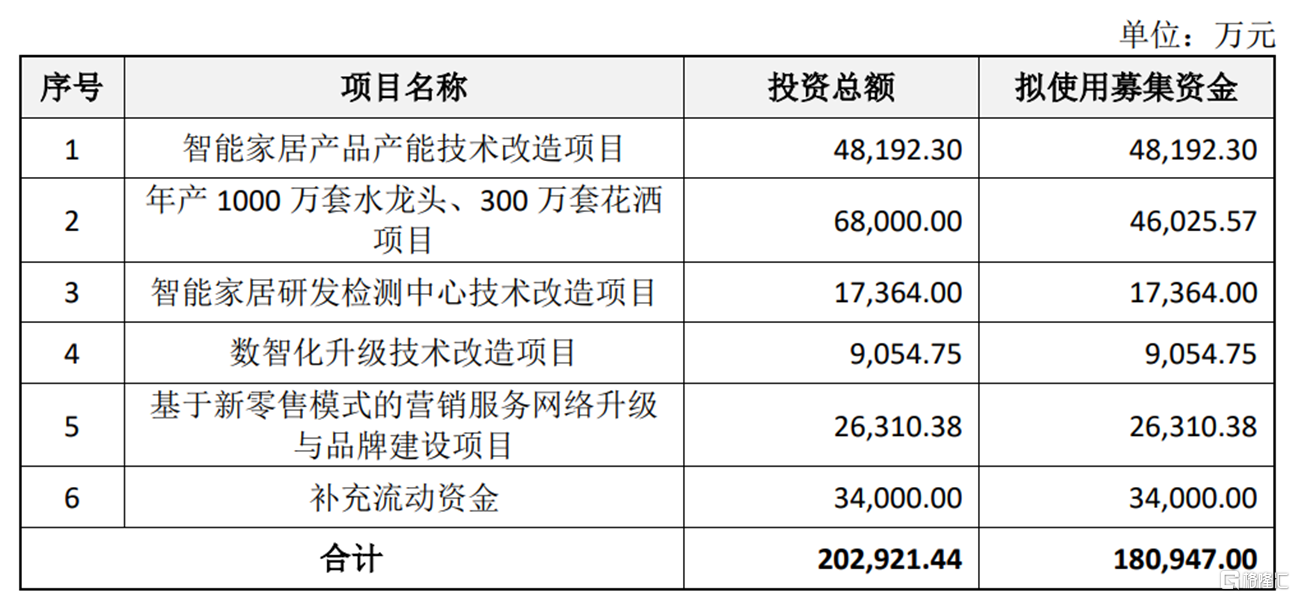

本次IPO,箭牌家居拟募资18.09亿元,用于“智能家居产品产能技术改造项目”、“年产 1000 万套水龙头、300 万套花洒项目”、“智能家居研发检测中心技术改造项目”、“数智化升级技术改造项目 ”、“基于新零售模式的营销服务网络升级与品牌建设项目 ”以及“补充流动资金”。

(募集资金用途,招股书)

其实从公司近年来的销量来看,整体是有所下滑的,其中水龙头和花洒产品虽然产销量在90%以上,但其销量增长幅度非常小,本次公司扩产1000万套水龙头和300万套花洒,未来能否消化这个产能有待验证,且扩产带来的销售收入具有一定的滞后性,若投产后市场需求发生变化,公司或将面临产能过剩、存货堆积等风险。

(公司主要产品产销率情况,招股书)

此外,去年年底公司遭遇了证监会的连环61问,文件长达2.1万字,涉及规范性问题18项,信披问题38项,还有5项其他问题,包括公司资产重组时企业收购价格的公允性、经销商情况、公司应收账款及存货的合理性、毛利率波动的合理性等等问题。

可见,箭牌家居在内控管理以及公司经营方面存在诸多问题。

图源:证监会官网

2. 营收逐年下滑

箭牌家居是一家集研发、生产、销售与服务于一体的大型现代化制造企业,产品品类范围覆盖卫生陶瓷、龙头五金、浴室家具、瓷砖、浴缸浴房、定制橱衣柜等全系列家居产品,旗下品牌包括 ARROW 箭牌、FAENZA 法恩莎、ANNWA 安华。

公司是国内较早进入陶瓷卫浴行业的企业之一,据 Euromonitor数据,2018 年度公司在卫生陶瓷市场的市占率为7.3%,位列国内卫浴市场国产品牌前列,可见公司所处行业较为分散、竞争激烈。

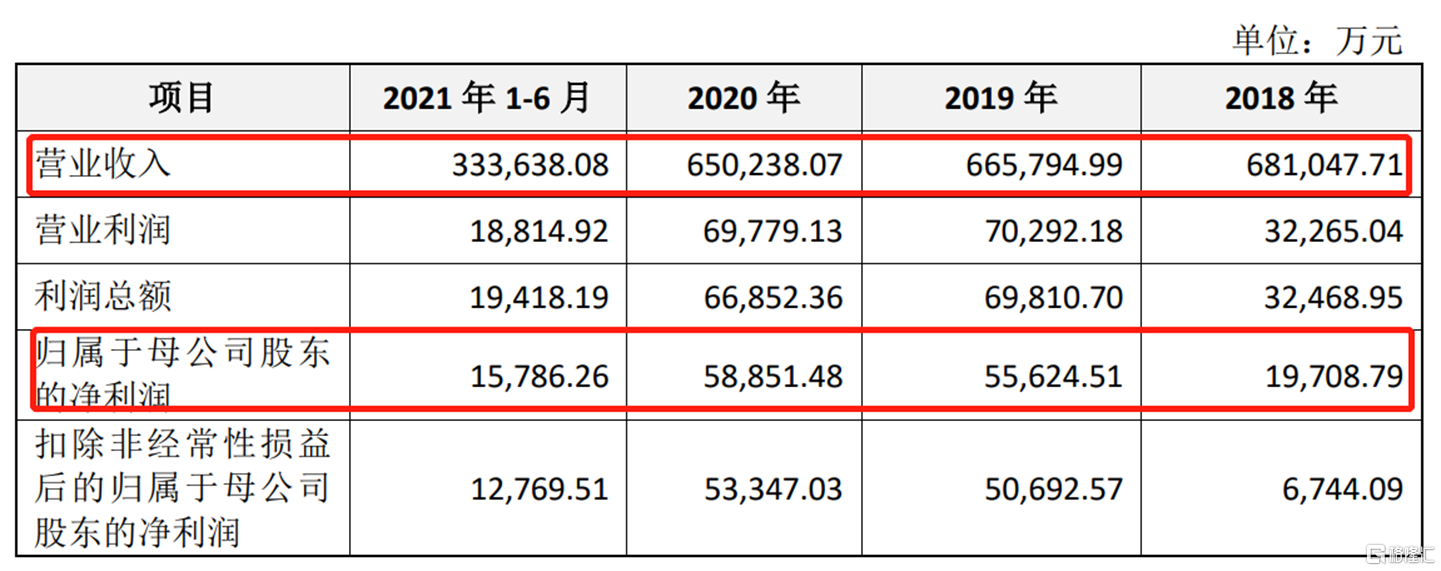

业绩方面,2018年-2021年上半年,箭牌家居的营收分别为68.10亿元、66.58亿元、65.02亿元和33.36亿元,对应的归母净利润分别为1.97亿元、5.56亿元、5.89亿元和1.58亿元,可以看到公司的营收呈现逐年下滑的态势。

(公司主要经营成果,招股书)

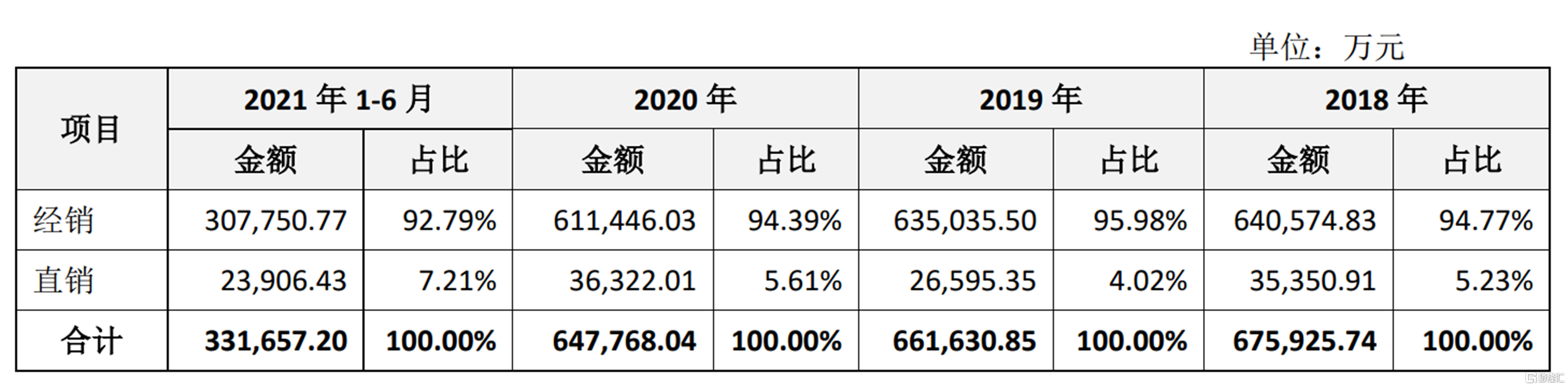

箭牌家居主要采取经销为主的销售模式,对经销商高度依赖。截止报告期末,公司的经销商合计 1775 家,分销商合计 6440 家,终端门店网点合计 11491家。报告期内,经销渠道收入占公司总营收的比例分别为94.77%、95.98%、94.39%和92.79%。

(公司各销售模式下的收入情况,招股书)

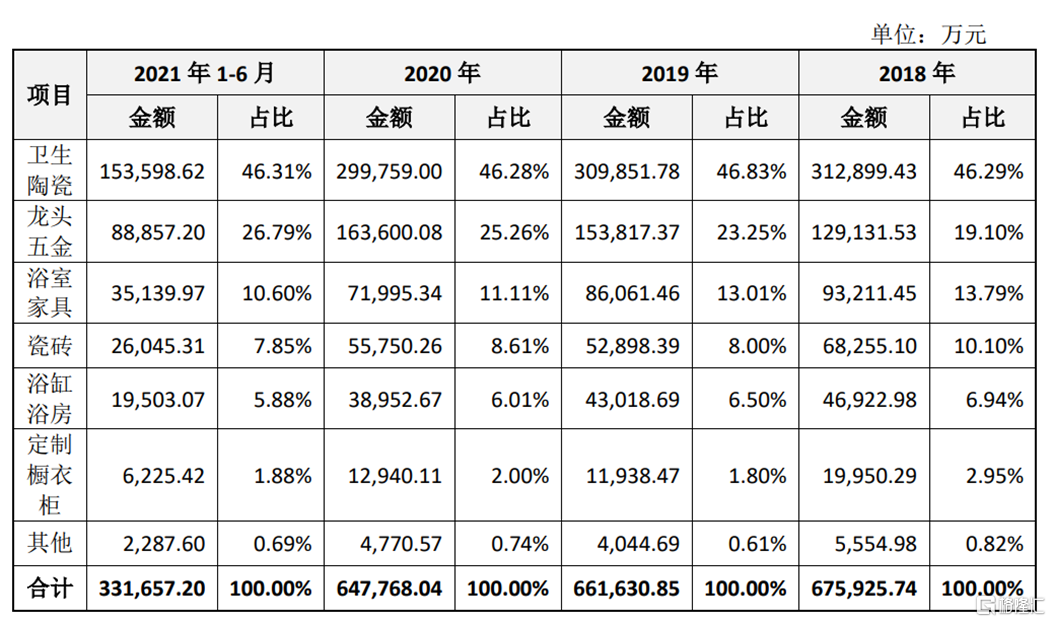

具体来看,卫生陶瓷业务是公司的主要收入来源,其占比在46%左右,不过近年来其销售金额有所下降;其次为龙头五金业务,报告期内其收入占比由19.1%上升至26.79%,销售金额也逐年增长,说明公司目前的龙头五金类产品更为畅销,这也难怪公司想要在这方面进一步加大产能。

(公司收入结构构成,招股书)

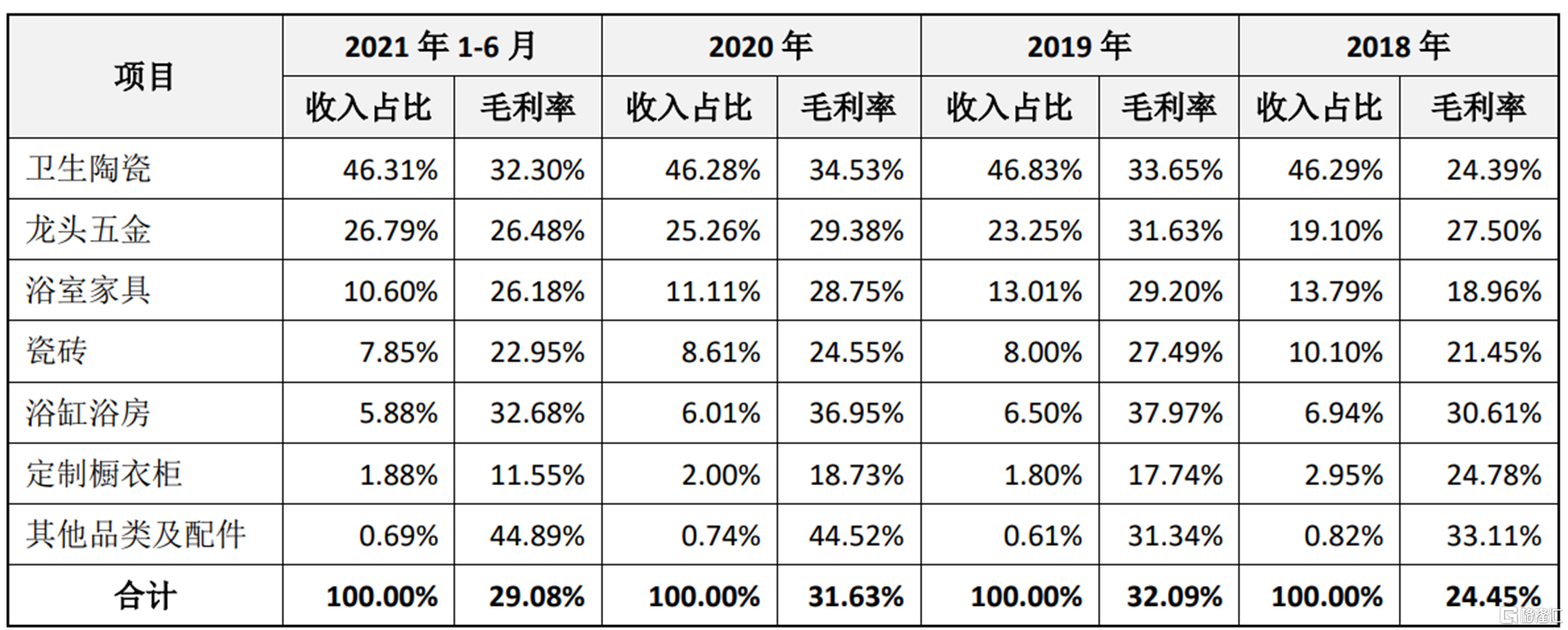

报告期内,公司的主营业务毛利率分别为24.45%、32.09%、31.63%和29.08%,各个业务的毛利率水平均呈现较大的波动。这其中与原材料价格的上升不无关系,公司主要原材料铜材的价格自2020年以来快速上涨,目前仍处于高位震荡。未来若公司持续无法通过内部降本消化或将相关成本及时向下游转移,公司主要产品毛利率可能存在一定的波动,进而影响公司的经营业绩。

(公司各业务毛利率情况,招股书)

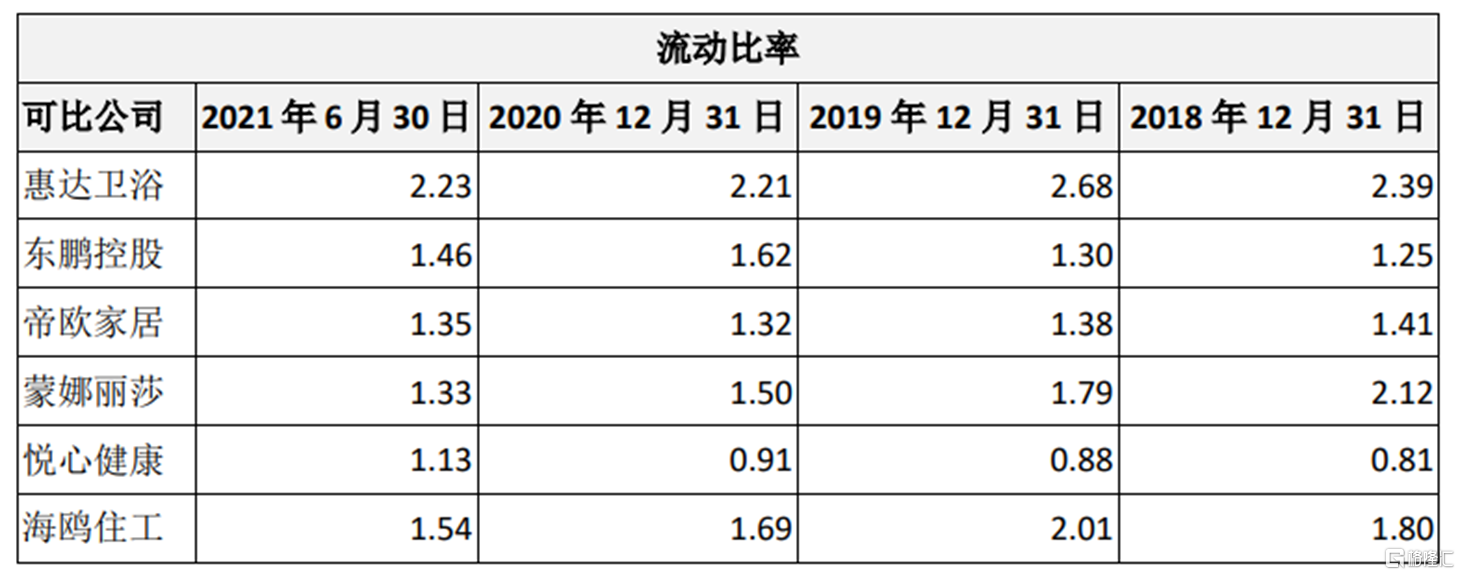

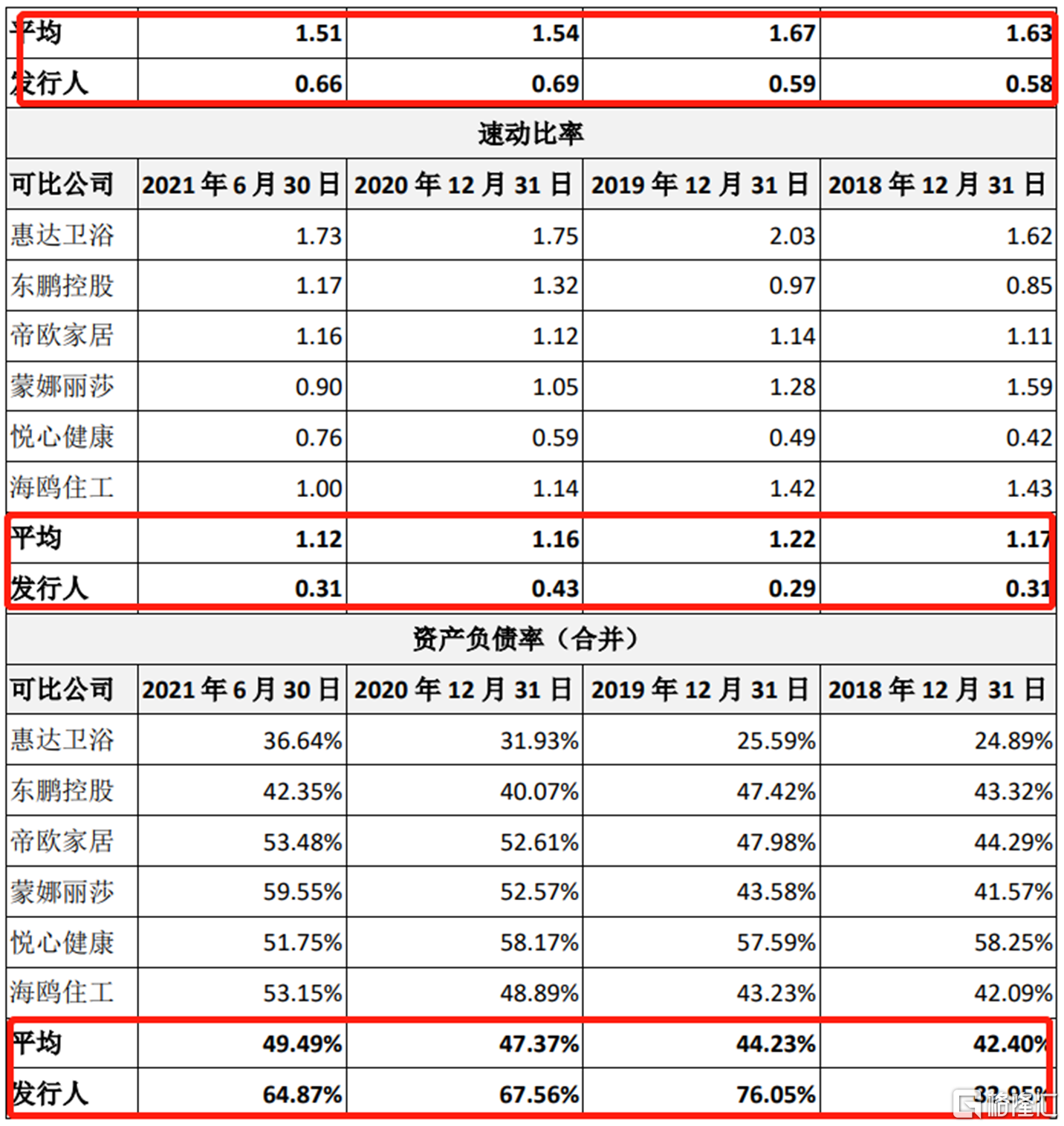

此外,箭牌家居的偿债能力也值得关注。

报告期各期末,公司流动比率与速动比率均不足1倍,且低于同行业可比上市公司平均水平,资产负债率高分别为82.95%、76.05%、67.56%和64.87%,2019年-2020年公司增资扩股融资引入投资者,资本结构得到了一定的改善,使得资产负债率逐年下降,但仍远超可比公司水平,公司偿债能力远不及同行。未来公司一旦出现资金周转不畅的情况,则可能存在无法及时清偿到期债务的风险。

(公司偿债能力指标与可比公司的对比情况,招股书)

3. 结语

整体来看,在证监会的问询下,箭牌家居暴露的问题较多,目前公司营收逐年下降、毛利率不稳定,其未来的增长前景具有较大不确定性,且存在过度依赖单一渠道、偿债能力堪忧等等问题,或将成为其上市的阻碍。