水利项目建设提速!今年投资目标1万亿,上半年开工数量和完成投资创历史新高,板块大幅拉升,三和管桩涨停

2022-07-12 14:11:02

今日,A股市场震荡走弱,基建、电力相关板块表现亮眼。

其中,水利板块大幅拉升,深城交一度20CM涨停,湖南发展、三和管桩、浙江交科、合众思壮也涨停,浙江建投涨超8%,山东路桥涨超7%,银龙股份涨超6%。

消息面上,水利部副部长魏山忠昨日表示,今年上半年,我国新开工22项重大水利工程、投资规模1769亿元,开工数量和完成投资均创历史新高。统计显示,上半年我国新开工水利项目1.4万个、投资规模6095亿元。其中,750个项目投资规模超过1亿元。上半年累计开工22项重大水利工程,投资规模1769亿元。

多重政策利好

2022年是水利行业发展的重要时期。此前,国务院、水利部曾多次表示,2020 年-2022 年期间将重点推进 150 项重大水利工程建设项目,保障国家水安全。据了解,这150 项重大水利工程总投资约 1.29 万亿元,能够带动直接和间接投资 6.6 万亿元。项目共有 5 个类型,包括防洪减灾工程56 项、水资源优化配置工程 26 项、灌溉节水和供水工程 55 项、水生态保护修复工程 8 项和智慧水利工程 5 项。

在今年6月发布的《“十四五”可再生能源发展规划》中,9部门又提出,在中东部及西部地区,适应新能源的大规模发展,对已建、在建水电机组进行增容改造;科学推进金沙江、雅砻江、大渡河、乌江、红水河、黄河上游等主要水电基地扩机。

6 月 17 日,水利部召开推进“两手发力”助力水利高质量发展工作会议,确定了今年全国水利建设投资完成额要超过 8000 亿元,并且争取达到 1 万亿元的目标。

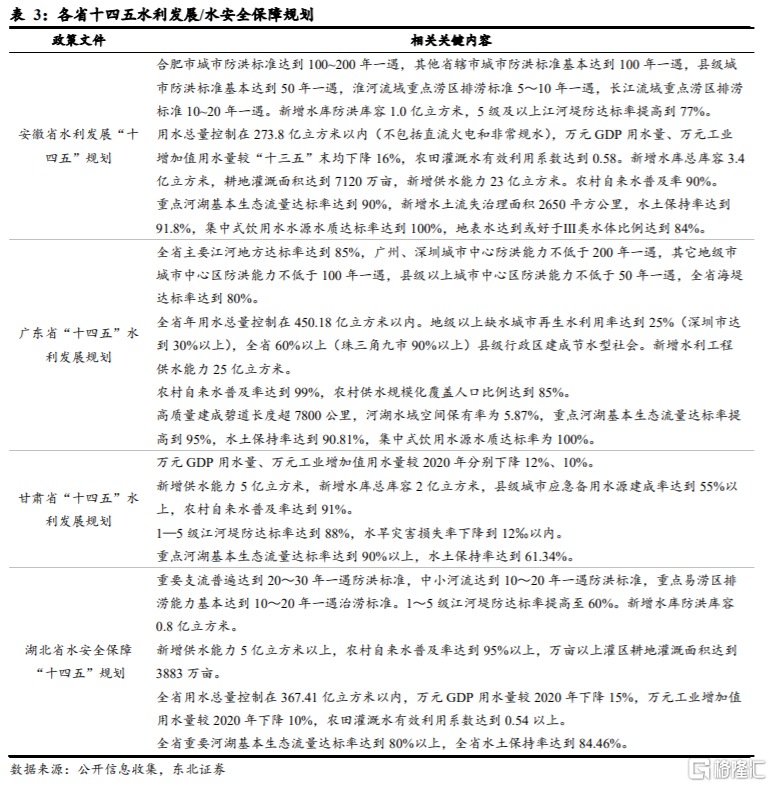

与此同时,去年年初至今,各个地区也陆续发布了水利发展规划,积极推进水利工程建设,防洪减灾,保证水安全。

受益于多个政策的推出,1月至6月,全国落实水利建设投资7480亿元,较去年同期提高49.5%,其中粤浙皖落实投资超过500亿元。地方政府专项债券方面,水利项目落实1600亿元,较去年同期翻了近两番。水利建设投资完成4449亿元,较去年同期提高59.5%,粤滇冀完成投资300亿元以上。

下一步,魏山忠表示,水利部将进一步加大组织推动力度,做好工程安全度汛,抓好安全生产,强化质量控制,确保完成年度水利建设各项目标任务,为保持经济运行在合理区间作出水利贡献。

今年水偏丰,带动相关公司业绩增长

今年以来,全国多地出现暴雨、洪涝。据国家气候中心预测,今年盛夏,我国黄河流域中下游、海河流域、辽河流域降水较常年同期明显偏多,可能出现较重汛情;淮河流域北部降水较常年同期偏多,部分地区可能出现阶段性洪涝;珠江流域降水较常年偏多,盛夏受台风登陆和热带低压系统影响,可能出现阶段性汛情;长江流域上游降水接近常年同期到偏多,可能出现阶段性汛情。

降水丰富,带动水电发电量增加,从而提升相关公司盈利能力。随着市场逐步进入中报披露期,水利、水电、抽水蓄能等板块的多家公司也公布了上半年的业绩预告。

湖南发展预计上半年净利7863.92万元–8388.18万元,同比增长50%-60%;主要系2022年上半年公司株洲航电所在流域来水量较去年同期相比大幅增加,上网电量相应增加,公司利润相应增长。

桂冠电力预计净利润约18.8亿元,增加约52.1%;公司主力电厂所在流域红水河来水量同比增加约7成,受来水情况较好影响,公司发电量同比增长45.91亿千瓦时,增幅24.94%。其中水电发电量同比增长47.77亿千瓦时,增幅29.65%。

黔源电力预计净利润约2.99亿元至3.32亿元,同比增长164%至194%,公司2022年上半年来水较上年同期偏多,本年发电量增加使发电收入及发电利润增加。

浙江新能预计上半年净利润6.6亿元-7.8亿元,同比增长195.45%-249.17%;报告期内,公司所属水电项目发电量较上年同期有较大增长,新增风电项目投产发电,业绩较上年同期有较大增长。

机构看好

行业投资加速,板块在二级市场上的估值却并不高,因此水利、水电、抽水蓄能板块获得多个机构看好。东北证券指出,水电仍有较大开发空间,十四五投资建设或加速。我国目前水电装机容量391GW,开发程度约45%,距离发达国家仍有较大差距。双碳战略下,水电作为清洁的可调峰能源重要性提升,水风光综合基地的开发预期能大幅度改善消纳问题,提升水电站运营效益。预期十四五期间水电投资或达5000亿元,较十三五期间增长约30%。建议关注标的:中国电建、中国能建、粤水电、甘咨询。

安信证券研报指出,稳增长政策力度后续有望持续加大,持续建议关注受益于稳增长目标下“两新一重”优质基建标的,重点关注交通、水利、电力建设行业优质龙头投资机会,同时建议关注受益于地产行业政策边际改善的地产链相关设计。个股方面,中国电建、安徽建工、粤水电、深水规院,分别为水利水电板块施工建设及勘察设计优质标的,受益水利投资加码和抽水蓄能建设提速;设计总院、华设集团,产业链前端优质勘察设计标的,优先受益基建稳增长加码以及所在省份十四五期间基建需求释放。

国信证券研报指出,碳中和背景下,推荐新能源产业链+综合能源管理公用事业,理由如下:1)新型电力系统中,必将大力推进电力现货市场交易,促进辅助服务发展,“新能源+辅助服务”将成为其中重要交易模式,推动储能,特别是抽水蓄能发展;2)政策推动煤炭和新能源优化组合,煤价限制政策有望落地,火电盈利 拐点出现。3)今年来水偏丰,把握水电机会。推荐有较大抽水蓄能和新能源规划,估值处于底部的湖北能源;有抽水蓄能、化学储能资产注入预期,未来辅助服务龙头文山电力;推荐现金流良好,“核电与新能源”双轮驱动中国核电;推荐积极转型新能源,现金流充沛火电龙头华能国际、中国电力等;有资金成本、资源优势的新能源运营龙头三峡能源;电能综合服务苏文电能。

华泰证券预计,2022 年来水偏丰将为水电公司带来普遍的发电量同比增长,差异化方面建议关注水电市场化电价上涨较多及有新投产水电装机的上市公司。如华能水电、国投电力、川投能源。抽水蓄能方面,由于建设周期较长(一般 5-6 年),且五大四小电力集团的规划基本都处于较为前期的阶段,但在两部制电价下容量电价起到盈利稳定器作用,抽蓄电站盈利或较为稳定,推荐目前抽蓄规划较大的国投电力、三峡能源、华电国际、国电电力。