申万宏源:税收回暖映衬经济加速复苏

2022-07-15 09:49:21

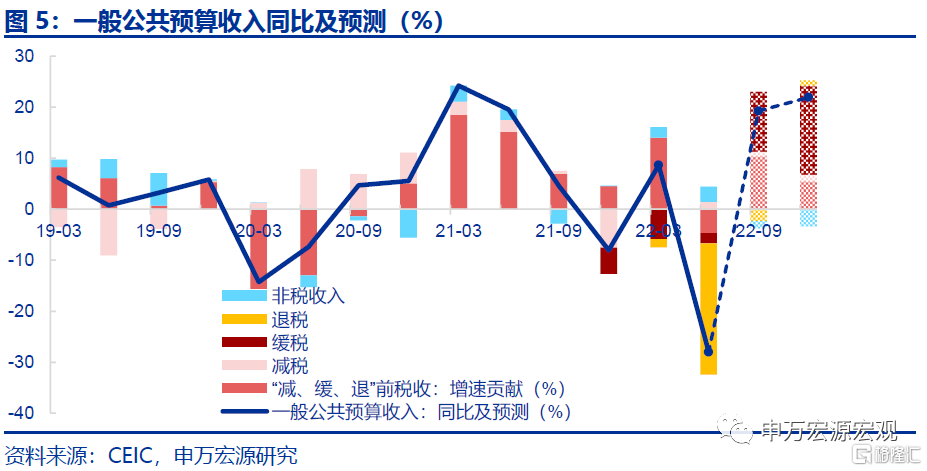

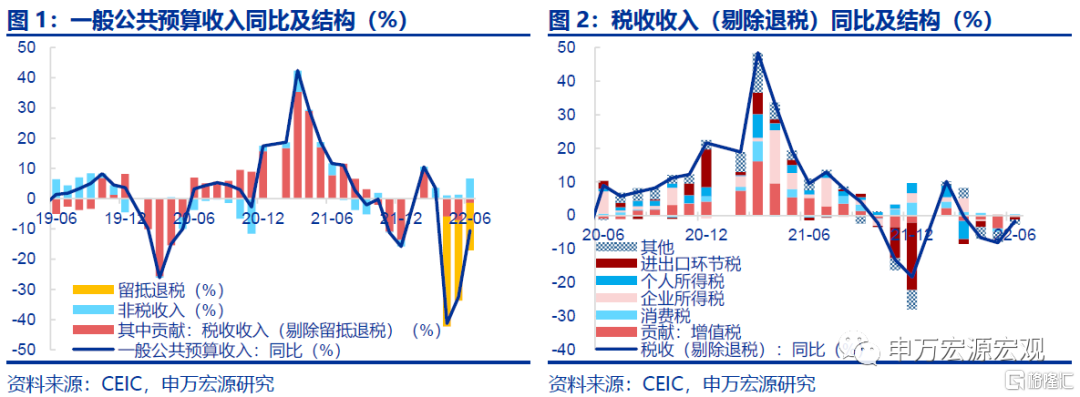

6月剔除留抵退税影响后一般公共预算收入同比大幅上行11.3个百分点至5.3%,背后包含两大驱动因素:一是税收收入的快速回暖,指向5-6月经济活动恢复斜率较大;二是非税收入的爆发式增长,特定国有金融机构利润上缴充分发挥一般公共预算收入“蓄水池”的作用。6月收入改善的驱动因素正在向税收收入转移,尤其是考虑6月尚有税款缓缴,更加凸显出5月-6月经济改善的斜率逐渐陡峭,指向5-6月实际GDP增速或在2%-3%之间。6月税收收入(剔除留抵退税,下同)同比上行6.5个百分点至-1.6%,对一般公共预算收入贡献上行达5.9%,其中主要税种均有明显改善。非税收入(+21.7pct至33.4%)再度发挥一般公共预算“蓄水出”的作用。一方面正是2021年非税收入的低增长为2022年留出空间。另一方面,5月份分别下调首套房贷加点以及5年期LPR,而特定国有金融企业仍能获得较高盈利用以补充财政收入,背后凸显出当前金融机构信贷投放和资产负债表扩张较为顺利,也意味着后续非税收入在下半年或仍将可能保持较高增长。

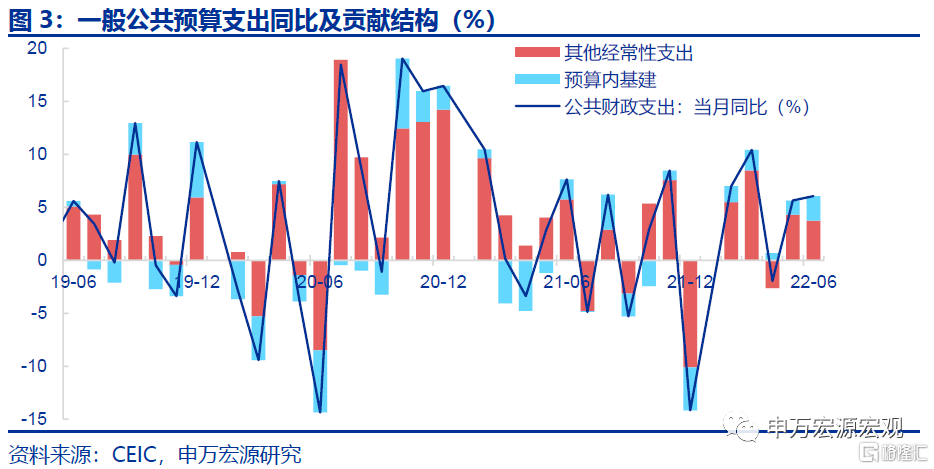

6月一般公共预算支出同比上行0.4个百分点至6.1%,在当月专项债发行极为集中的情况下,充分动用预算稳定基金,力保支出增长稳定在较高水平。支出结构上二季度更偏向预算内基建,或和前期要求加快“十四五”102项重大工程在建项目有直接关系,经常性支出有所下滑,二季度政府消费力度或低于我们前期预测。6月作为支出的大月,延续5月的较高增速水平。6月一般公共预算表见收支缺口扩大达1.1万亿,较去年同期走阔。同时尽管6月是专项债融资相当集中的大月,但财政存款并未多增,甚至小幅多减,显示财政积极动用存量的预算稳定调节基金进行跨期融资,也凸显出2021年财政收大于支存款较预算更多,为今年提供了重要的跨年调节资金资源。从二季度支出的结构来看,预算内与基建投资相关的三项增速下行幅度较小,仅较22Q1下行1.2个百分点至7.4%,或和加快“十四五”重大工程建设有直接关系。相对应的,和政府消费更为相关的其他经常性支出同比增速(-5.6pct至2.7%)则较22Q1有所下行。

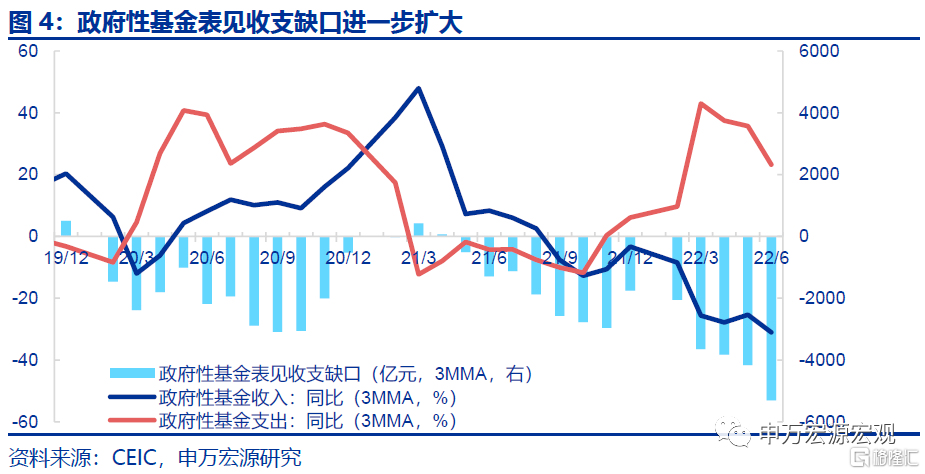

土地出让收入稍好于预期,深度下探主要源于较高基数,剔除基数后跌幅稍有收窄,或显示因城施策不断加码令地产开发商预期边际改善;新增专项债放量,政府性基金支出保持高位增长,预计持续对三季度乃至下半年基建形成支持。6月政府性基金收入同比下行16.5个百分点至-35.8%,稍好于预期。其中国有土地使用权出让收入同比(-39.7%)下行15.7个百分点,但剔除基数扰动后稍有改善,或显示因城施策刺激地产需求政策的不断加码令地产开发商的预期边际改善。尽管收入回落,但专项债发行单月放量至1.37万亿,令6月政府性基金支出同比再度上行4.3个百分点至28.2%。考虑到政府性基金支出到基建投资落实实物工作量之间中尚存一定时滞,二季度持续增长的政府性基金支出预计将对三季度基建投资稳增长发挥关键作用。四季度以及衔接明年的基建投资资金更多交由长期贷款来解决,新增的8000亿政策性金融机构贷款额度和3000亿政金债预计下半年集中发力。

6月财政数据凸显两大主线,一是疫情后经济活动的快速恢复正在成为现实,税收收入的快速反弹以及出口和PMI数据的改善均指向这一点。二是政府性基金收入下跌趋势趋于稳定,随着因城施策刺激二三线城市地产需求政策的不断加码,国有土地使用权出让收入或有望进一步企稳,下半年随基数的快速滑落可能再度转为增长。一般预算内,大规模存量留抵退税行将结束,经济快速恢复预计带来一般公共预算收入改善,再叠加下半年近七千亿缓缴税款到期上缴,预计下半年一般预算收支迎来同步高增,全年预计仍可达到或接近两会预算的8.4%财政支出同比增长目标。基建投资年内稳增长的同时并未放松穿透式监管的盈亏平衡要求,财政资金仍结构性保障对基建的支持,维持全年7.5%的广义基建投资同比增速预测不变。

以下为正文

一、6月剔除留抵退税影响后一般公共预算收入同比大幅上行11.3个百分点至5.3%,背后包含两大驱动因素:一是税收收入的快速回暖,指向5-6月经济活动恢复斜率较大;二是非税收入的爆发式增长,特定国有金融机构利润上缴充分发挥一般公共预算收入“蓄水池”的作用。

6月一般公共预算收入同比-10.6%,较5月改善22个百分点,驱动力正逐渐由留抵退税力度下降转换为经济复苏对财政收入的带动。根据财政部数据显示,6月留抵退税规模仍然较大,但较5月减少1650亿左右,对一般公共预算收入的拖累也收窄达10.8个百分点至-15.7%。6月收入改善的驱动因素正在向税收收入转移,尤其是考虑6月尚有税款缓缴,更加凸显出5月-6月经济改善的斜率逐渐陡峭,指向5-6月实际GDP增速或在2%-3%之间。6月税收收入(剔除留抵退税,下同)同比上行6.5个百分点至-1.6%,对一般公共预算收入贡献上行达5.9%。其中,主要税种均有明显改善,增值税(+12.8pct至-1.2%)、消费税(+18.3pct至6.2%)。尤其是个人所得税(+16.2pct至10.5%)转正,和5月失业率改善方向一致,凸显保生产稳就业政策对稳定居民收入已经起到了明显效果,也进一步表征5-6月生产端恢复的步伐持续提速。

除税收改善外,非税收入(+21.7pct至33.4%)再度发挥一般公共预算“蓄水出”的作用。一方面正是2021年非税收入的低增长为2022年留出空间。另一方面,5月份分别下调首套房贷加点以及5年期LPR,而特定国有金融企业仍能获得较高盈利用以补充财政收入,背后凸显出当前金融机构信贷投放和资产负债表扩张较为顺利,也意味着后续非税收入在下半年或仍将可能保持较高增长。

二、6月一般公共预算支出同比上行0.4个百分点至6.1%,在当月专项债发行极为集中的情况下,充分动用预算稳定基金,力保支出增长稳定在较高水平。支出结构上二季度更偏向预算内基建,或和前期要求加快“十四五”102项重大工程在建项目有直接关系,经常性支出有所下滑,二季度政府消费力度或低于我们前期预测。

6月作为支出的大月,延续5月的较高增速水平。6月一般公共预算表见收支缺口扩大达1.1万亿,较去年同期走阔。同时尽管6月是专项债融资相当集中的大月,但财政存款并未多增,甚至小幅多减,显示财政积极动用存量的预算稳定调节基金进行跨期融资,也凸显出2021年财政收大于支存款较预算更多,为今年提供了重要的跨年调节资金资源。从二季度支出的结构来看,预算内与基建投资相关的三项增速下行幅度较小,仅较22Q1下行1.2个百分点至7.4%,或和加快“十四五”重大工程建设有直接关系。相对应的,和政府消费更为相关的其他经常性支出同比增速(-5.6pct至2.7%)则较22Q1有所下行。

三、土地出让收入稍好于预期,深度下探主要源于较高基数,剔除基数后跌幅稍有收窄,或显示因城施策不断加码令地产开发商预期边际改善;新增专项债放量,政府性基金支出保持高位增长,预计持续对三季度乃至下半年基建形成支持。

6月政府性基金收入同比下行16.5个百分点至-35.8%,稍好于预期。其中国有土地使用权出让收入同比(-39.7%)下行15.7个百分点,但剔除基数扰动后稍有改善,或显示因城施策刺激地产需求政策的不断加码令地产开发商的预期边际改善。尽管收入回落,但专项债发行单月放量至1.37万亿,令6月政府性基金支出同比再度上行4.3个百分点至28.2%。考虑到政府性基金支出到基建投资落实实物工作量之间中尚存一定时滞,二季度持续增长的政府性基金支出预计将对三季度基建投资稳增长发挥关键作用。四季度以及衔接明年的基建投资资金更多交由长期贷款来解决,新增的8000亿政策性金融机构贷款额度和3000亿政金债预计下半年集中发力。

四、6月财政数据凸显两大主线,一是疫情后经济活动的快速恢复正在成为现实,税收收入的快速反弹以及出口和PMI数据的改善均指向这一点。二是政府性基金收入下跌趋势趋于稳定,随着因城施策刺激二三线城市地产需求政策的不断加码,国有土地使用权出让收入或有望进一步企稳,下半年随基数的快速滑落可能再度转为增长。一般预算内,大规模存量留抵退税行将结束,经济快速恢复预计带来一般公共预算收入改善,再叠加下半年近七千亿缓缴税款到期上缴,预计下半年一般预算收支迎来同步高增,全年预计仍可达到或接近两会预算的8.4%财政支出同比增长目标。基建投资年内稳增长的同时并未放松穿透式监管的盈亏平衡要求,财政资金仍结构性保障对基建的支持,维持全年7.5%的广义基建投资同比增速预测不变。