据深交所消息,浙江中科磁业股份有限公司(简称“中科磁业”)将于7月21日创业板首发上会,天风证券为其主承销商。

中科磁业成立于2010年,主要从事永磁材料的研发、生产和销售,公司产品可广泛应用于消费电子、节能家电、工业设备、汽车工业、风力发电、智能制造、电动工具等众多领域。

本次IPO,公司计划募资3.66亿元,用于提高产能、研发项目和补充流动资金。

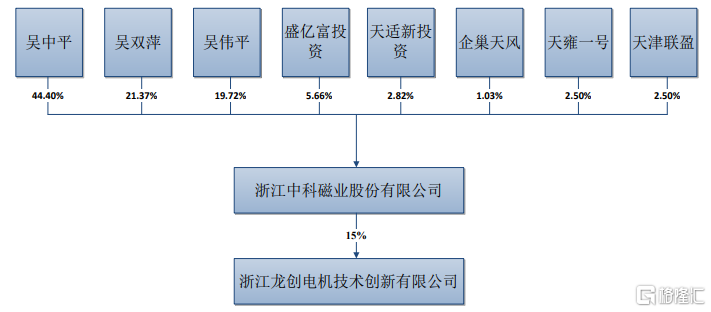

招股书显示,公司主要股东吴中平、吴双萍、吴伟平三人为兄弟、姐弟关系,合计持有公司85.49%的股份,为中科磁业的实际控制人;其中,吴中平持有公司44.4%的股份为控股股东。

公司股权结构,招股书

1供应商集中度较高

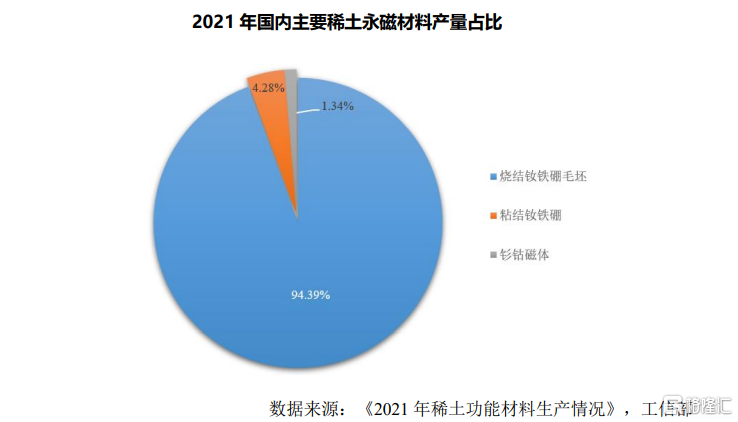

永磁材料,又称硬材料,是磁性材料中应用最广泛的材料之一,有力支撑了国防科技工业建设。

目前,我国已成为全球磁性材料主要生产制造国,磁性材料产业总产值已由2010年的300亿元增至2020年的超过800亿元。2020年,我国稀土永磁产量超过全球产量的90%,其中,烧结钕铁硼毛胚产量最高、应用范围最广。

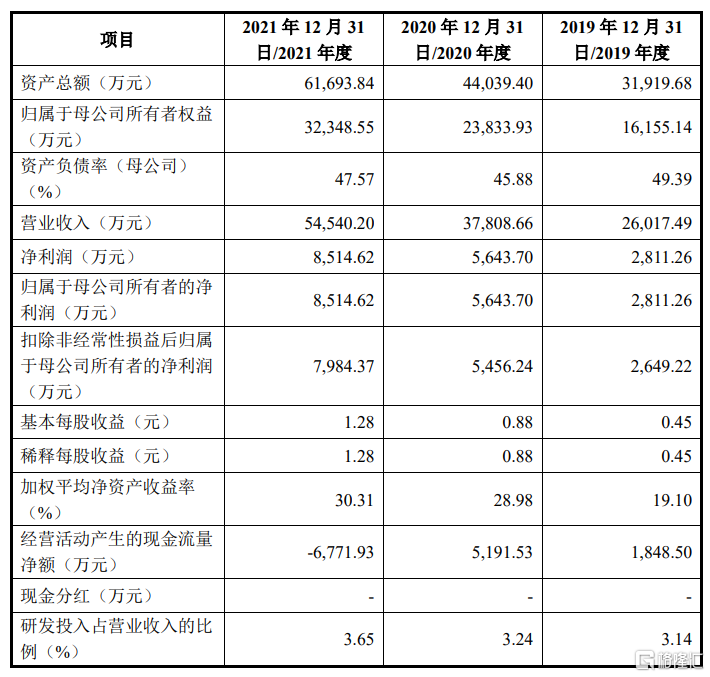

2019年至2021年,中科磁业录得营收分别为2.6亿元、3.78亿元、5.45亿元,同期归母净利润为2811万元、5644万元、8515万元,综合毛利率由2019年的24.47%波动上升至2021年的26.69%。

公司主要财务数据,招股书

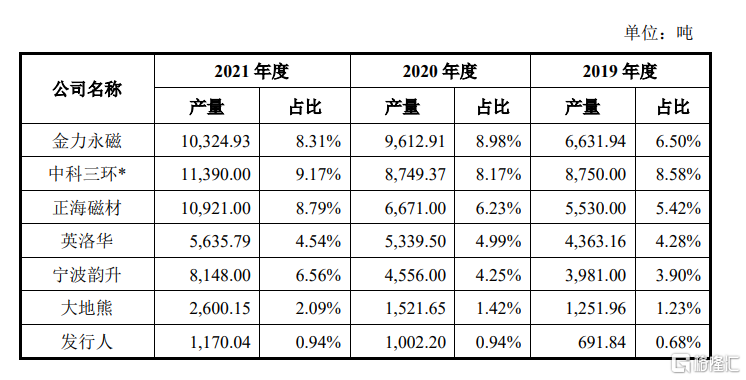

细分来看,公司主营产品包括烧结钕铁硼永磁材料、永磁铁氧体磁体、外购产品,其中,烧结钕铁硼永磁材料为主要收入来源,报告期内占比营收分别为63.08%、61.44%、67.19%,但值得一提的是,该业务的市占率不足1%,低于同行业可比公司的市占率水平。

公司收入构成按产品分类划分,招股书

公司与同行业可比公司烧结钕铁硼永磁材料市占率情况,招股书

不过公司烧结钕铁硼永磁材料毛利率在报告期内逐年上升,由2019年的19.51%增至2021年的24.6%,超过同行业可比公司该业务的毛利率平均水平,其毛利率上升的主要原因是稀土原材料镨钕金属市场价格上涨较快,而公司采用“实时报价,一单一议”的模式进行定价,随即提升了产品售价,与此同时,公司采用“供销联动”等措施较好地控制了采购成本,从而降低了原材料波动对业绩产生的影响。

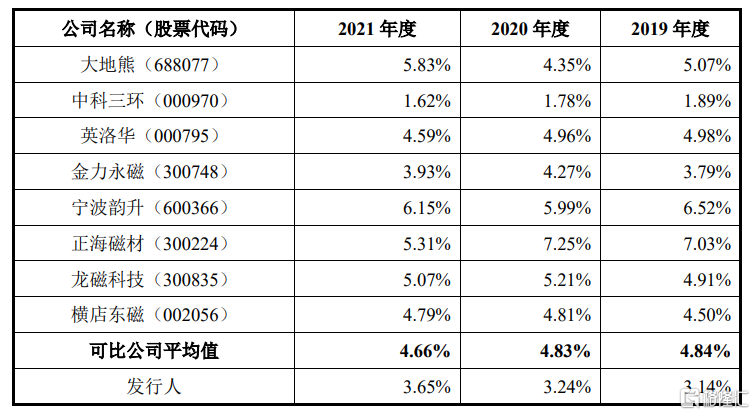

然而,报告期各期,公司研发费用率均保持在3%左右,尽管呈逐年上升趋势,但仍低于同行业可比公司平均值。

公司与同行业可比公司研发费用率情况,招股书

中科磁业主要客户包括美的集团、韩国星主、通力电子、凡进电子等,来自前五大客户的销售收入比例由2019年的35.11%增至2021年的44.47%。值得注意的是,公司产品下游应用领域相对集中,主要为消费电子、节能家电,其中消费电子占钕铁硼磁钢营收的比例约90%左右,节能家电占铁氧体磁瓦营收的比例超95%,当下,公司还需积极扩展产品在工业电机、新能源车、智能制造等领域的应用,来应对消费电子行业景气度下滑的可能性。

此外,公司存在供应商集中度较高的情况,报告期内来自前五大供应商的采购额占比分别为54.71%、52.25%、73.44%,呈波动上升趋势,倘若供应商经营状况或与公司合作关系发生变化而无法及时供货,将不利于公司生产经营,从而影响公司业绩表现。

2

偿债能力较弱

随着业务规模逐渐扩大,中科磁业存货规模也随之增长,报告期各期末,公司存货账面价值分别为7132万元、1.04亿元、1.77亿元,占各期末流动资产总额35.95%、34.48%、37.56%,如果市场发生变化,而公司无法有效进行管理,很可能导致存货积压,进而造成存货跌价损失的风险。

此外,应收账款也逐年走高,账面价值由2019年末的8591万元增长至2021年的1.98亿元,占各期末流动资产总额的比例保持在40%以上,伴随业务扩张对营运资金的需求不断增长,公司一定程度上流动资金压力将逐步凸显。

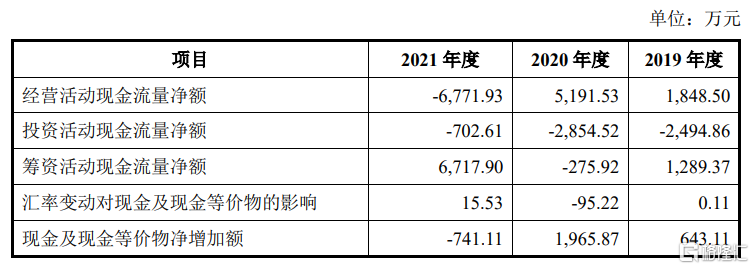

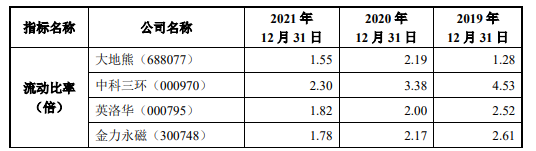

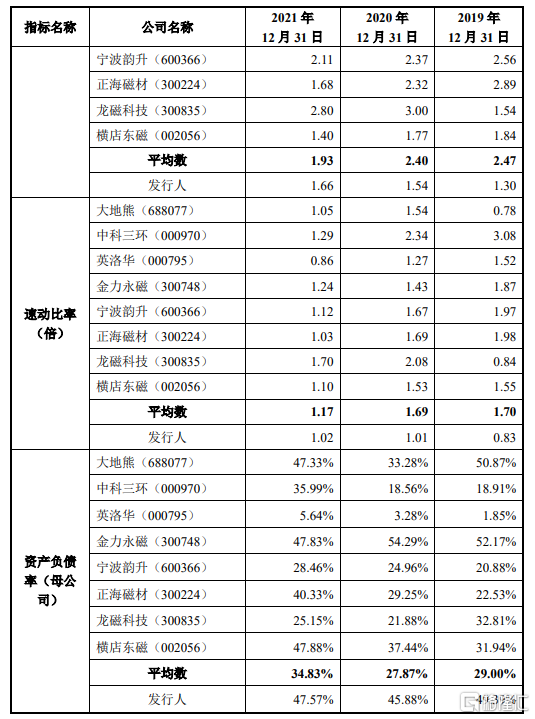

整体来看,公司报告期内经营活动现金流量净额逐年走低,2021年由正转负,而流动比率1.3、1.54、1.66,速动比率0.83、1.01、1.02,均低于同行业可比公司平均水平,同期公司资产负债率为49.39%、45.88%、47.57%,高于同行业可比公司均值,由此可见,公司偿债能力较弱,亟需优化财务结构来保证公司的经营发展。

公司现金流量基本情况,招股书

公司与同行业可比公司偿债能力指标,招股书

3

结语

近年来,钕铁硼永磁材料综合性能进一步提升,已经逐步取代其他磁性材料成为市场的主流磁性材料,市场空间较为广阔,利好中科磁业的业绩增长,不过当前公司产品应用领域相对低端,还需加大研发力度、保证核心竞争力来拓宽产品的下游应用领域。