海通固收:上半年中资美元债市场变化与后市展望

2022-07-22 09:48:31

中资美元债上半年走势回顾:整体下跌,高收益债波动更大,境内外溢价仍存。1)投资级美元债收益率上行,主要跟随美债收益率波动。2)高收益美元债收益率波动较大,地产违约潮对境内信用市场冲击较大,传导至高收益中资美元债市场,目前未见明显拐点。3)中资美元债相对境内债券溢价明显。考虑到汇率对冲后,中资美元投资级债券汇率对冲后收益率比境内AAA企业债收益率高124BP,中资美元高收益债券汇率对冲后收益率比境内AA企业债收益率高2084BP。

一二级市场结构变化:截至2022年6月30日,中资美元债累计发行771.53亿美元,上半年发行金额较去年同比下降26.69%。金融行业占比最高,金额占比和数量占比分别为35.56%以及53.05%。上半年新发行中资美元债较去年发行中资美元债最短期限票息有所提升。存量中资美元债在3年内存在集中到期。

城投美元债:久期缩短,利差收窄。浙江、江苏、山东为上半年城投美元债发行活跃省份,三省加总发行额占上半年发行总量的55.16%。新发行及存量城投美元债均以市级及区县级为主。与年初相比,各地区利差下行为主,部分弱资质地区利差走扩明显。

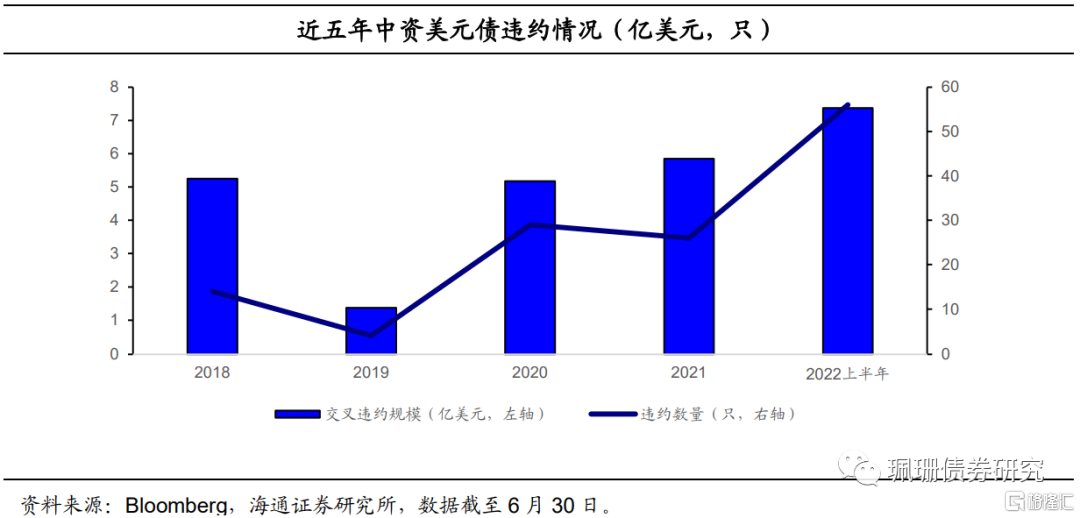

信用风险仍集中在地产行业。截至2022年6月30日,中资美元债历史违约达161只,涉及交叉违约金额达26.89亿美元。房地产行业数量占比为52.80%,金额占比为45.38%。中资美元债违约集中在近5年,近3年违约规模逐年递增。

投资策略:投资级有望修复,城投美元债性价比仍存。

综合来看,22年上半年中资美元债处于三年发行低位,地产板块缩量明显,新发债券久期缩短,票息有所上升;二级市场方面,上半年整体下跌,投资级跟随美债波动,高收益债受信用风险影响跌幅尤甚。充分的市场预期和期限结构调整对美债利率上行起到缓和作用(长端下降短端增多),美债利率大幅走高的动力有限,下半年投资级中资美元债价格仍有一定修复空间,当前存在一定投资机会。

目前除大型国企和央企外,城投和地产仍然是中资美元债供给的重要部分。城投方面,短期风险可控,城投美元债估值性价比尚可,个券方面优选境内外仍存溢价空间主体,建议在东部沿海省份进行挖掘;地产方面,房企展期潮尚未结束,当前时间节点仍需谨慎,主体可以考虑在部分有较高收益的纯正国资背景房企或者能得到良好的信贷资源的混合所有制房企中进行选择,其他高收益美元债仍需等待地产销售回暖信号与政策调整。

正文

1. 中资美元债上半年走势如何?

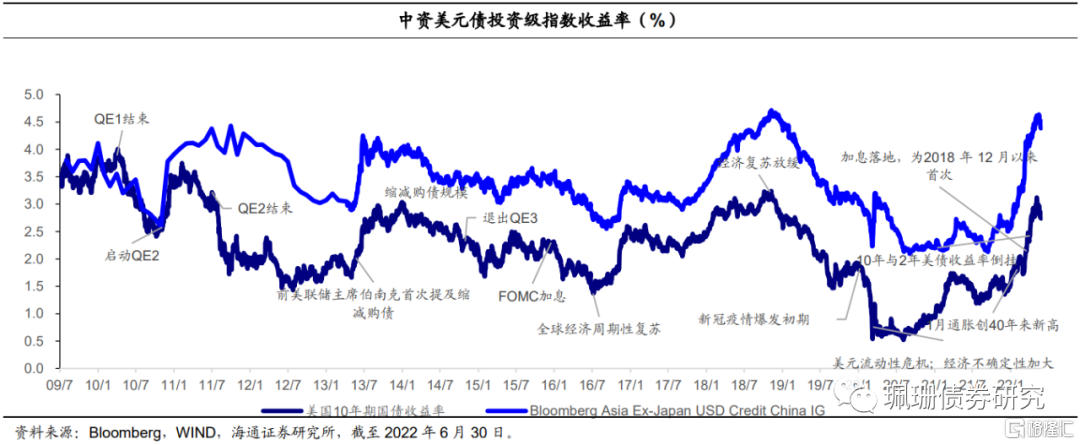

上半年投资级中资美元债整体下跌。根据巴克莱中资美元债投资级指数,09年7月至21年底,投资级中资美元债指数收益率最大值始终保持在4.8%以下;2022年上半年,投资级中资美元债收益率延续2021年9月中旬以来上升趋势,6月14日收益率最高达5.16%,破历史新高。

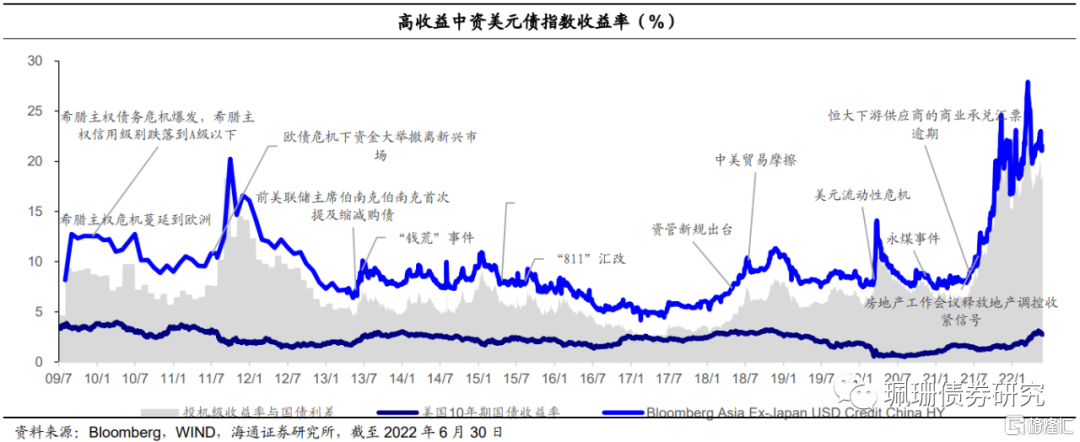

与投资级相比,高收益中资美元债跌幅更大且波动更高。截至6月30日,巴克莱中资美元债高收益指数最新波动率为3.94%,远高于投资级指数的0.64%。2022年上半年,高收益中资美元债收益率呈现震荡上行走势,半年内最高点为3月16日的27.92%,随后下降至4月6日的19.77%后上行,6月30日收益率为24.83%,半年累计上升799BP。

1.1 投资级:与美债走势相关度较高

投资级中资美元债收益率走势与美国国债收益率走势相关度较高。境外美元债通常以美债收益率加点表示,投资级美元债信用风险较小,对美债收益率更为敏感。整体来看,2009年7月以来投资级中资美元债收益率指数与美国十年期国债相关系数为0.87;2022年上半年二者相关系数有进一步提升,高达0.96。具体来看,上半年美国经历就业改善、通胀创40年内新高、美联储加息落地等事件,期间投资级中资美元债收益率与美国10年期国债收益率变动规律相近。

1.2 高收益债:信用风险不可忽视

高收益中资美元债收益率走势更多受到信用风险的影响。高收益美元债与美国国债收益率走势相关度较低,2022年上半年两者相关系数为0.28,远低于投资级美元债收益相关系数。其风险溢价相对较高,容易受到市场风险偏好和信用事件的影响。2021年中以恒大商票逾期开启的新一轮地产违约潮对境内信用市场冲击较大,传导至高收益中资美元债市场。截至上半年末,地产企业违约潮未见明显拐点,高收益中资美元债收益率持续上行。

同时,投资级和高收益中资美元债都易受到美元流动性的影响。20年3月美国爆发美元流动性危机,从美国企业债市场,蔓延到外汇、美国国债市场,乃至导致黄金下跌,美元指数大涨,美元与其他货币互换的基差走阔,信用利差飙升。20年3月23日美联储宣布无限量宽和信用债支持政策后流动性风险有所缓和,美债收益率开始重新回落。2022年以来,美国通胀于1月达到40年来新高,随后仍维持高位,其中既有俄乌冲突等地缘政治影响,也有通胀预期的自我实现。未来通胀仍有上行风险,美联储加息难有停止预期,美元流动性的收紧在美债收益率上亦有体现,部分传导至中资美元债二级走势。

1.3 境内外收益率对比

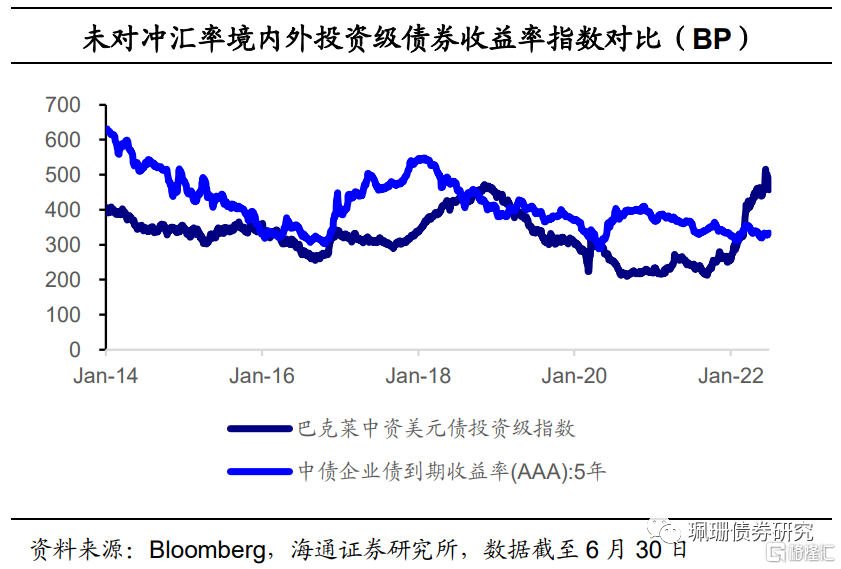

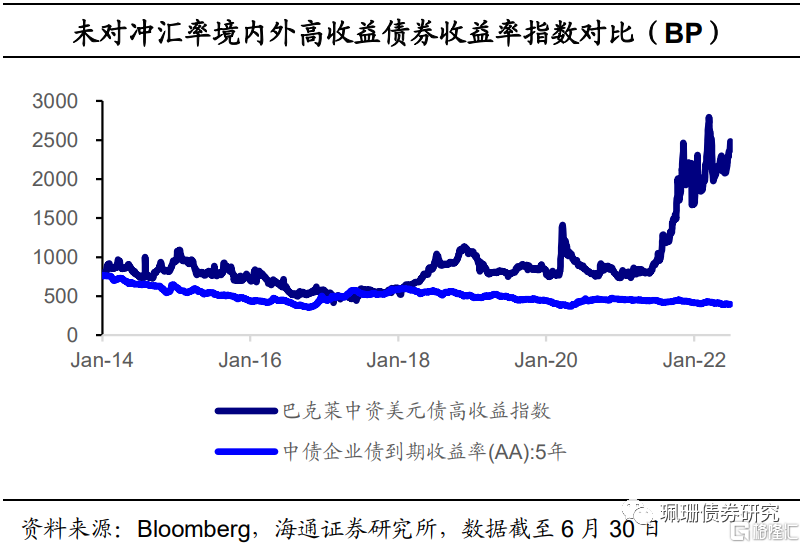

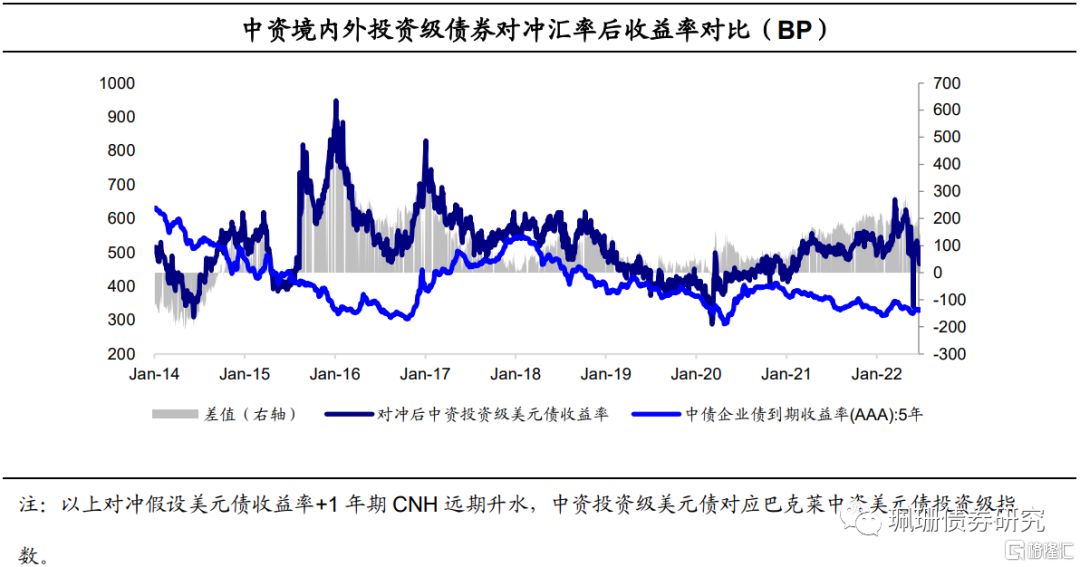

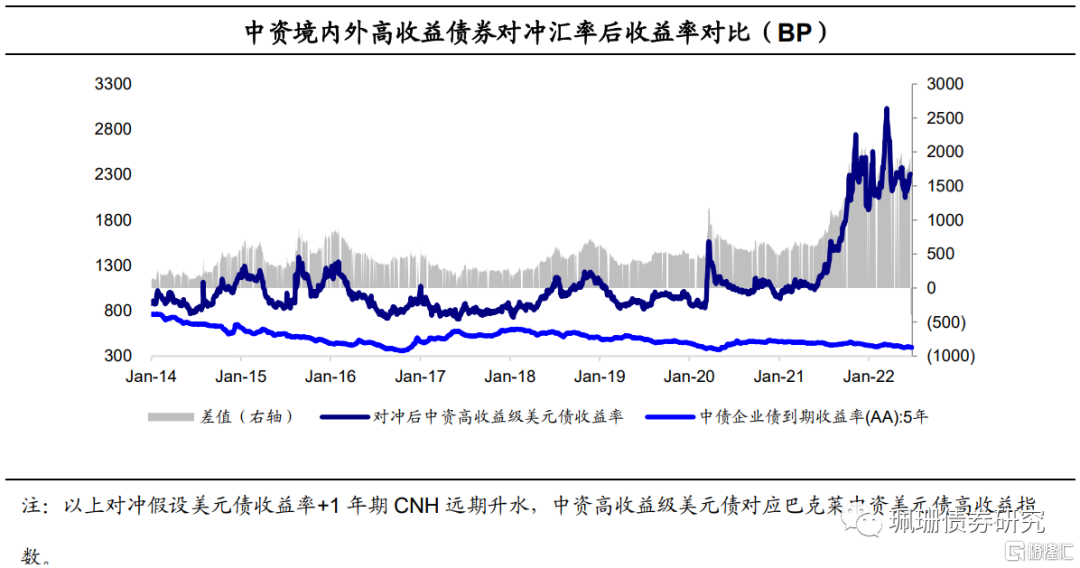

中资美元债相对境内债券溢价明显。截至6月30日,中资美元投资级债券收益率比境内AAA企业收益率高124BP;中资美元高收益债券收益率比境内AA企业债收益率高2085BP。

考虑到汇率对冲后,中资美元投资级债券汇率对冲后收益率比境内AAA企业债收益率高124BP,中资美元高收益债券汇率对冲后收益率比境内AA企业债收益率高2084BP。与境内债券收益率对比来看,中资美元债投资级收益率20年至今整体上行,今年二季度有所回落,但上半年收益率仍平均高于境内债200BP左右。

2. 中资美元债一二级结构变化

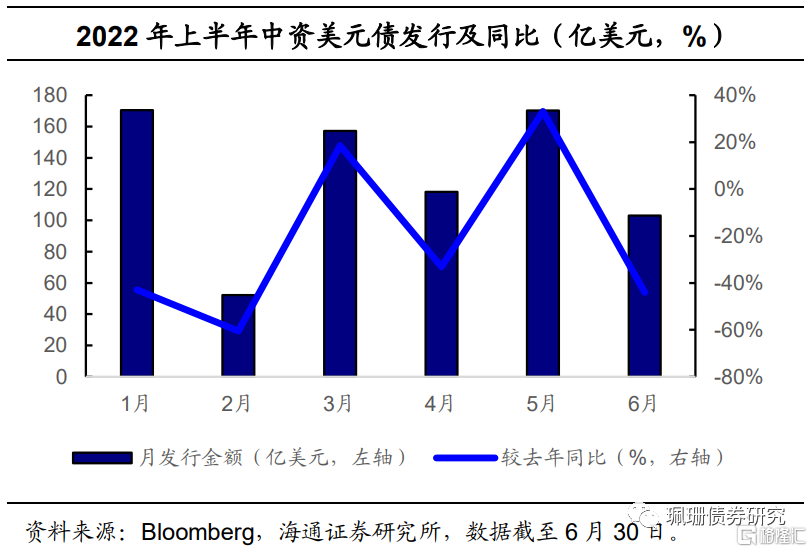

上半年中资美元债整体发行规模同比下降。截至2022年6月30日,中资美元债累计发行771.53亿美元,上半年发行金额较去年同比下降26.69%。具体来看,半年内,1月发行金额最高,达170.57亿美元,2月发行金额最低,仅为52.31亿美元。分月同比来看,仅3月、5月较去年同比发行额有所增长。

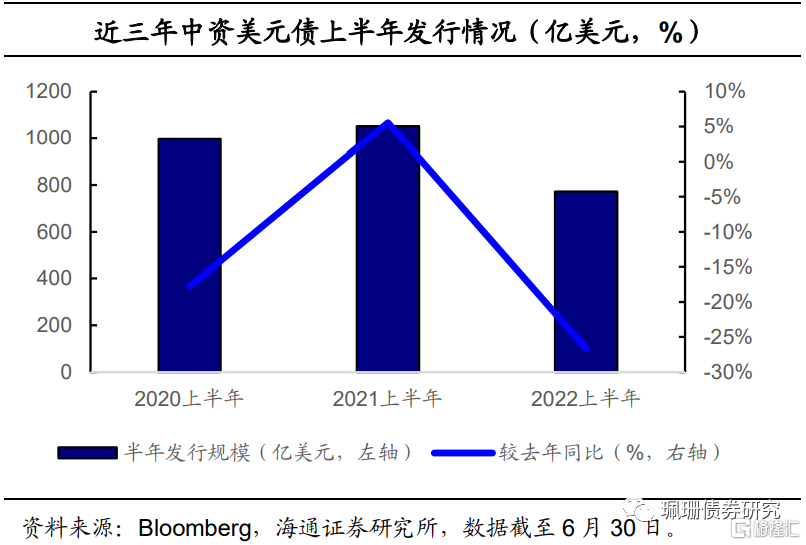

近三年中资美元债上半年发行规模最大的为2021年,达1052.47亿美元。2022年上半年中资美元债发行规模为三年内最低。截至7月8日,中资美元债存量总规模为8627.91亿美元。

2.1 行业分布

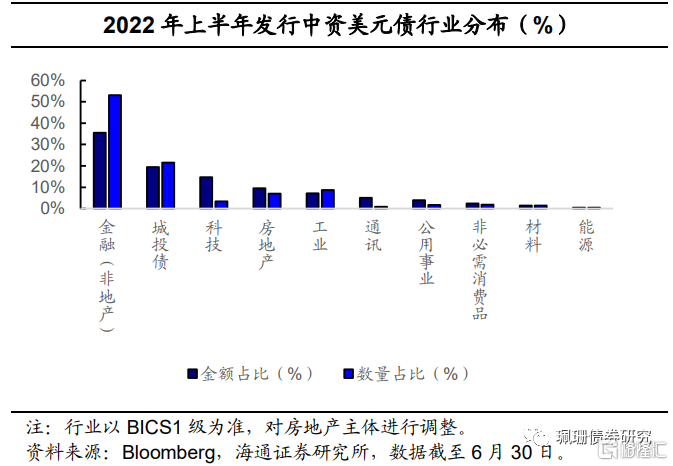

从结构来看,2022年上半年中资美元债发行主体以金融行业为主。截至6月30日,上半年累计发行的中资美元债中,金融行业占比最高,金额占比和数量占比分别为35.56%以及53.05%。城投债次之,金额占比和数量占比分别为19.49%以及21.47%。2022年上半年无房地产行业主体发行中资美元债。

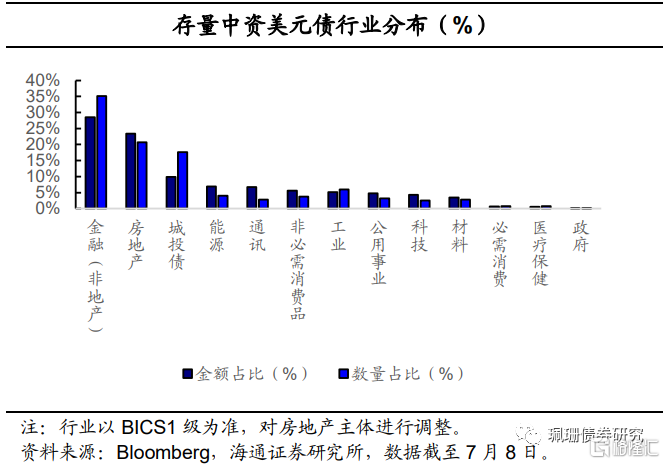

截至7月8日,存量中资美元债中,占比前二的分别为金融行业和房地产行业,金额占比分别为28.55%和23.44%。城投债规模紧随其后,金额占比为9.89%。2022年上半年中资美元债发行与存量结构的差异受政策监管、市场认可等多因素影响。

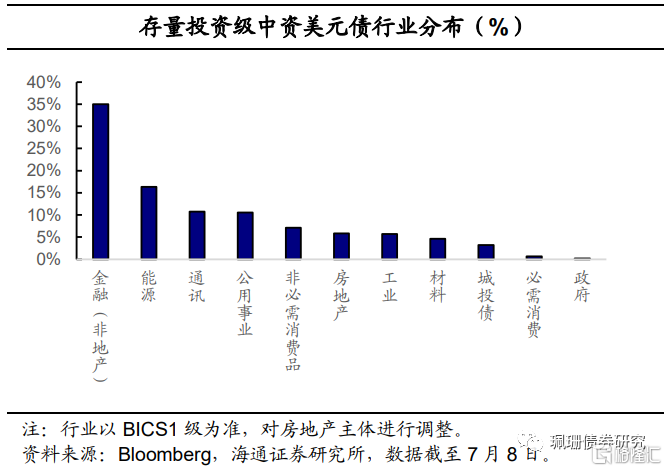

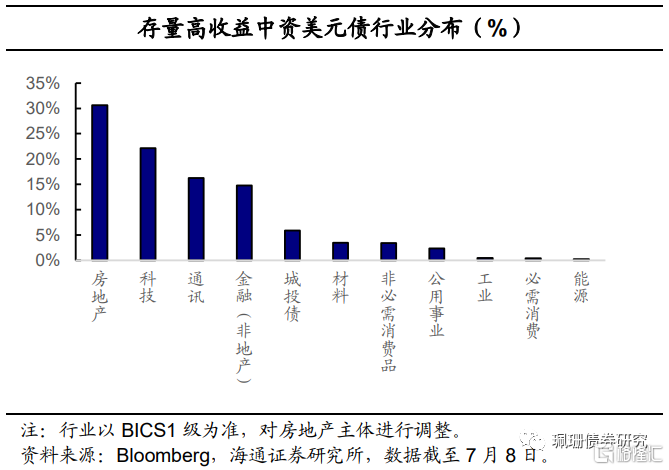

截至7月8日,存量投资级中资美元债中,占比前二的分别为金融行业和能源行业,金额占比分别为35.00%和16.38%。房地产及城投债则分居第六、第九,金额占比分别为5.83%和3.19%。有评级的高收益中资美元债金额占比前三的行业为房地产、科技和通讯,分别为30.64%,22.14%和16.25%。

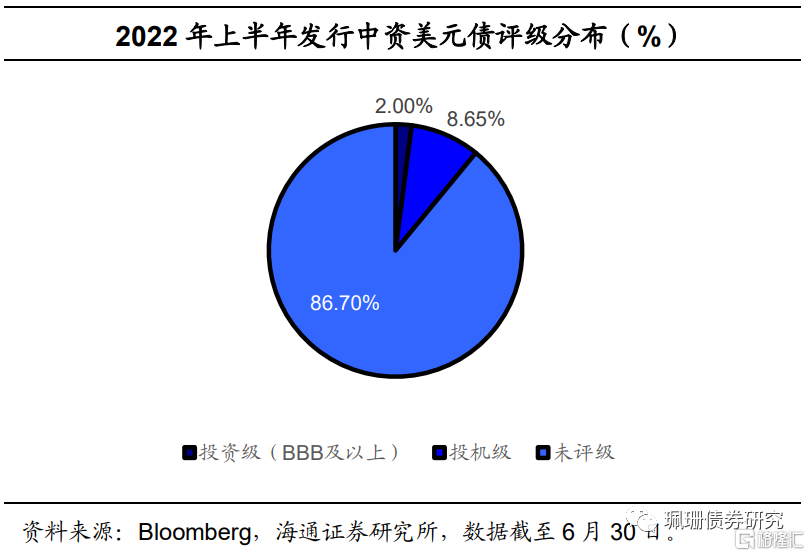

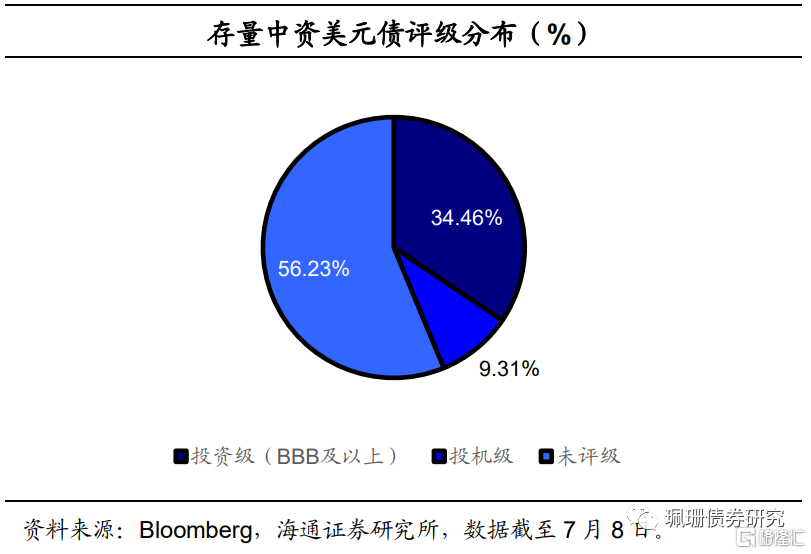

2.2 评级分布

整体来看,2022年上半年新发行中资美元债中投机级多于投资级。根据彭博综合评级,从金额占比来看,2022年上半年发行的中资美元债多达86.70%为未评级。有评级新发行中资美元债及存量中资美元债中,投机级债券金额占比均高于投资级。

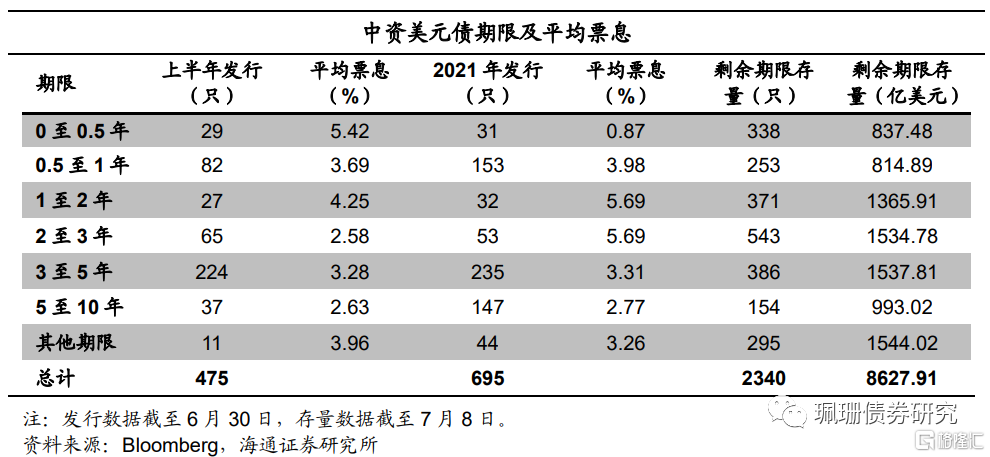

2.3 期限与票息分布

2022年上半年新发行短久期中资美元债票息升高。2022年上半年新发行的中资美元债平均期限为2.89年,低于2021年中资美元债平均发行期限为3.49年。今年上半年美债收益率上行,新发行中资美元债与去年相比在“0至0.5年”品种上有更高的票息。

具体来看,新发行中资美元债中,期限长度以3-5年为主,数量占比和金额占比分别为47.16%和50.53%。存量中资美元债剩余期限集中在2-3年和3-5年。其中,剩余期限在2-3年的数量占比为23.21%,金额占比为17.79%;剩余期限在3-5年的数量占比为16.50%,金额占比为17.82%;期限为10年以上的数量占比为12.61%,金额占比达17.90%,为存量中资美元债中最高。

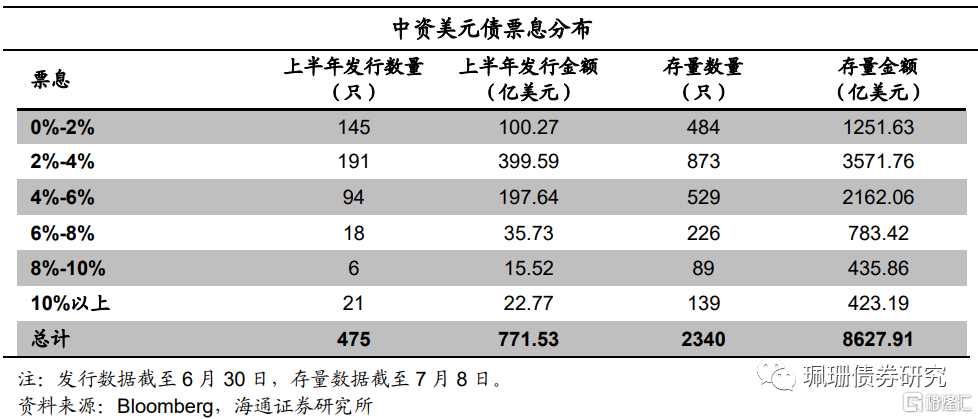

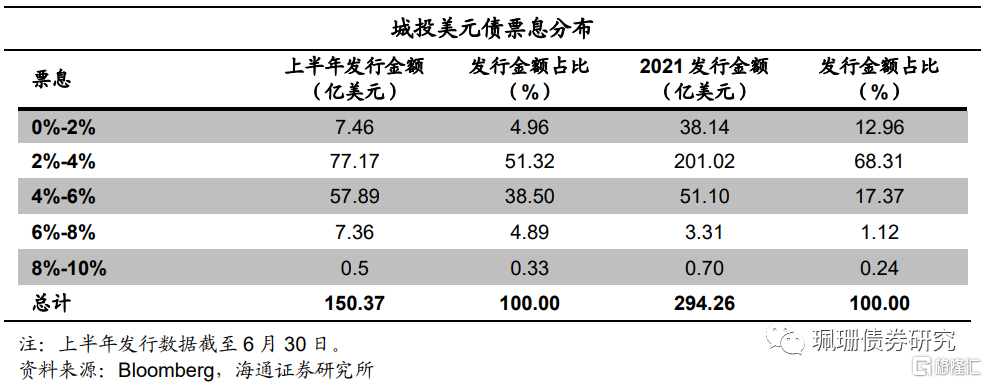

票息方面,新发行中资美元债集中在2-4%,数量占比为40.21%,金额占比为51.79%。存量中资美元债票息占比同样集中于2-4%,数量占比达37.31%,金额占比达41.40%,占比均略低于新发行中资美元债。

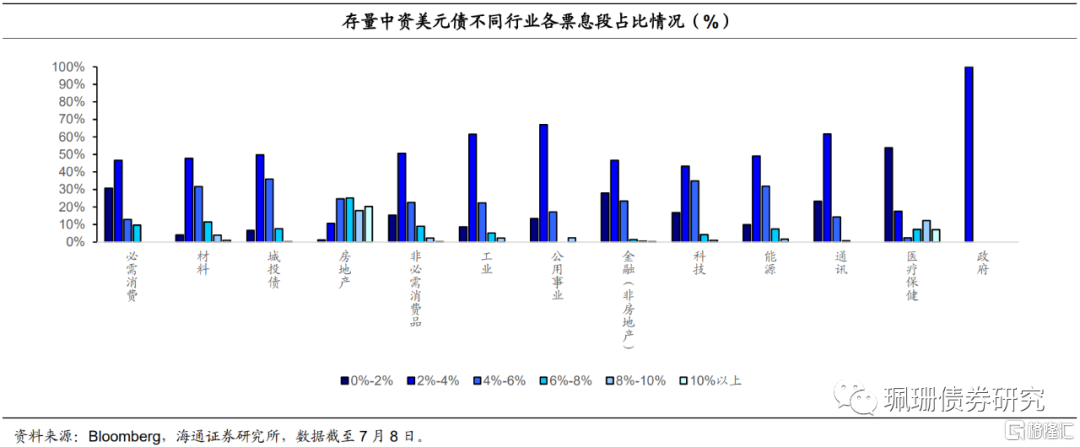

存量中资美元债票息存在行业差异,平均票息方面,房地产行业最高,达7.67%;其次为材料类,平均票息为4.51%;平均票息最低的行业为非房地产类金融行业,平均票息为2.58%。地产类美元债票息集中在4%以上,城投美元债票息集中在2%-4%以及4%-6%。

2.4 到期情况

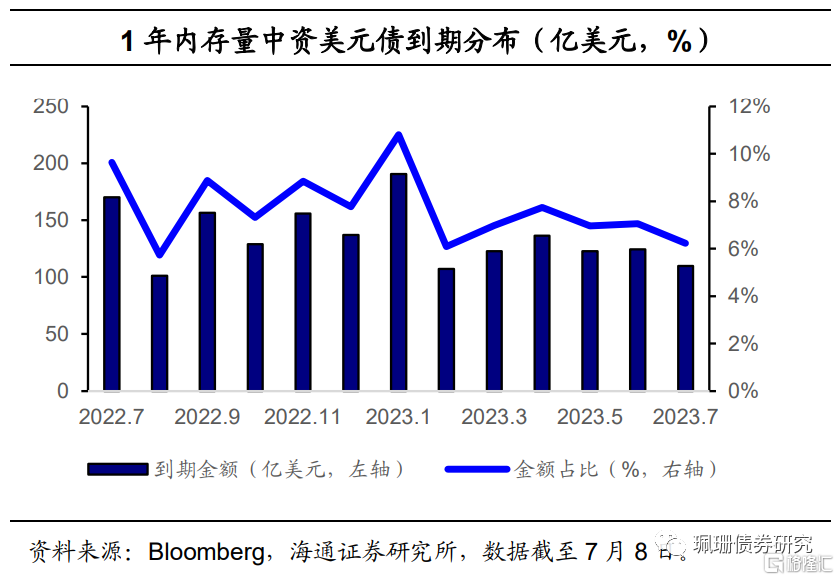

截至7月8日,存量中资美元债1年内到期分布较为均匀。所有月份到期金额均在100-200亿美元。其中,到期金额最高的为2023年1月,到期金额达190.52亿美元,金额占比10.80%。

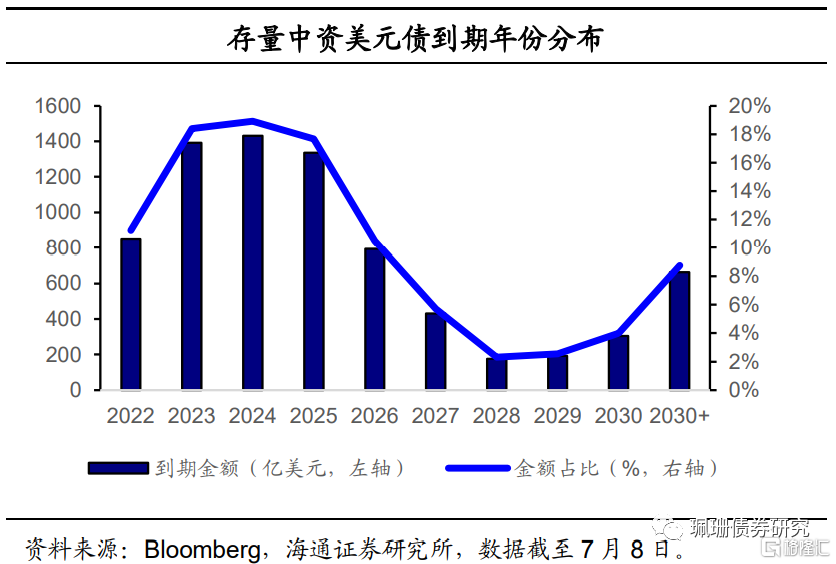

从年度到期金额来看,存量中资美元债在3年内存在集中到期。2023至2025年为存量中资美元债到期高峰,2024年中资美元债到期总金额达1431.06亿美元,占存量中资美元债总额的18.92%。2030年以后到期的中资美元债总额为663.26亿美元,金额占比为8.77%。整体来看,3年内中资美元债面临集中偿还高峰,这与中资美元债发行期限与存量剩余期限集中在3年附近相关。

3. 城投美元债:久期缩短,利差收窄

城投美元债2022年上半年发行占比高于存量占比。截至2022年7月8日,城投美元债存量达852.92亿美元,占中资美元债总体规模的9.89%,占比低于2022年上半年中资美元债发行规模中新增城投债占比。存量城投债涉及境内发债主体279个。

3.1 各省分布情况

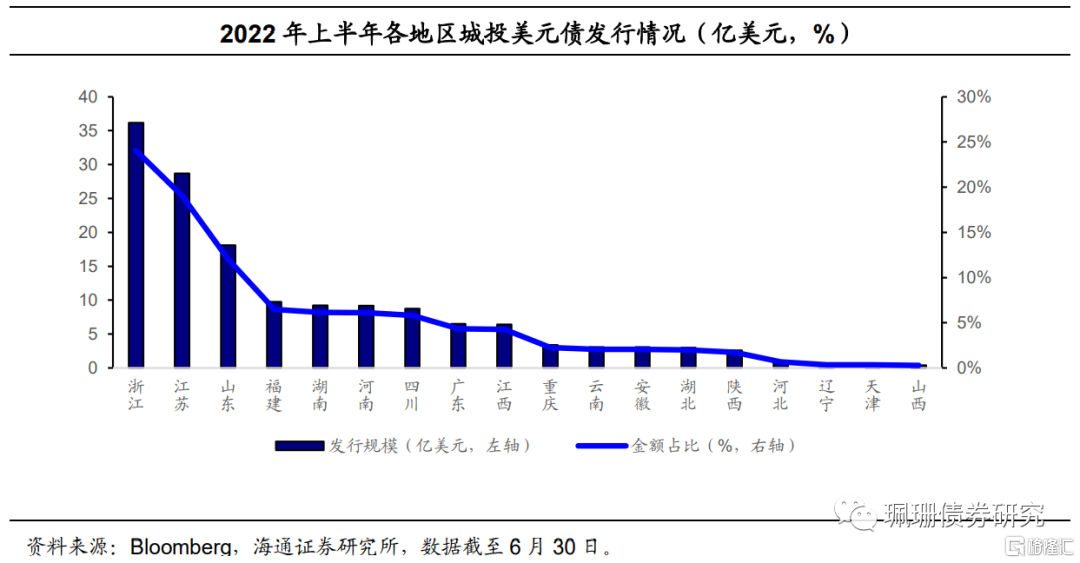

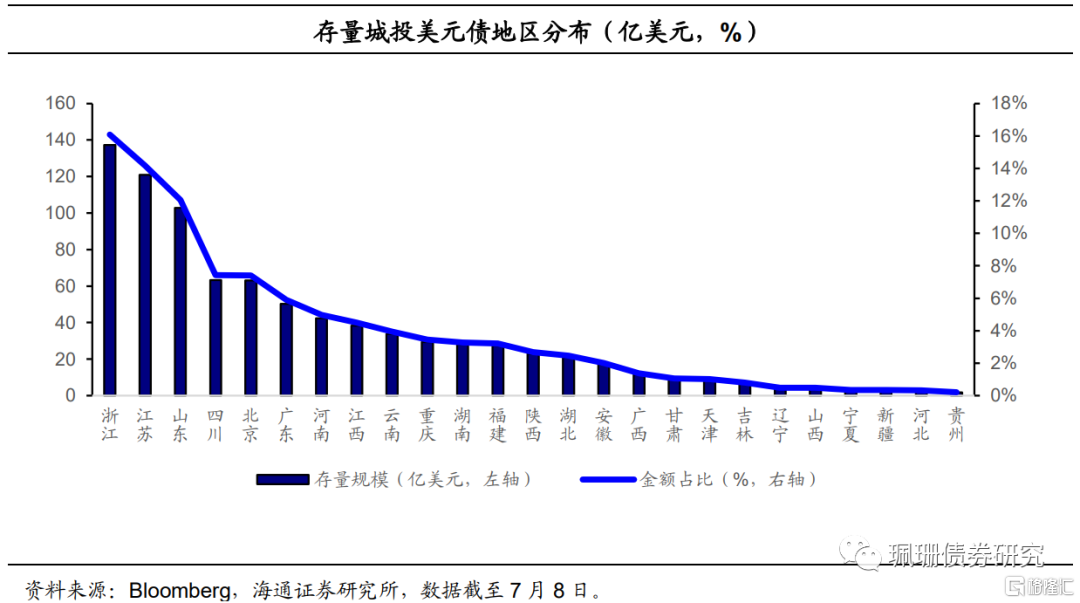

浙江、江苏、山东为上半年城投美元债发行活跃地区。2022年上半年共发行城投美元债102只,总金额达150.37亿美元,涉及19个省/直辖市/自治区。发行金额位列前三的地区为浙江、江苏与山东,发行金额分别为36.18亿美元、28.68亿美元和18.09亿美元。三省加总发行额占上半年发行总量的55.16%。

浙江、江苏、山东也是城投美元债存量规模前三的省/直辖市/自治区。截至2022年7月8日,存量城投美元债共412只,总额为852.92亿美元,涉及25个省/直辖市/自治区。在所有省/直辖市/自治区中,浙江、江苏和山东为存量城投债主体,其规模分别为137.23亿美元,120.84亿美元和102.79亿美元,明显高出位列其后的四川省(规模为63.31亿美元)。三省加总城投美元债余额占总额的42.31%,略低于它们在2022年上半年新发行城投美元债中的占比。

3.2 发行人行政级别

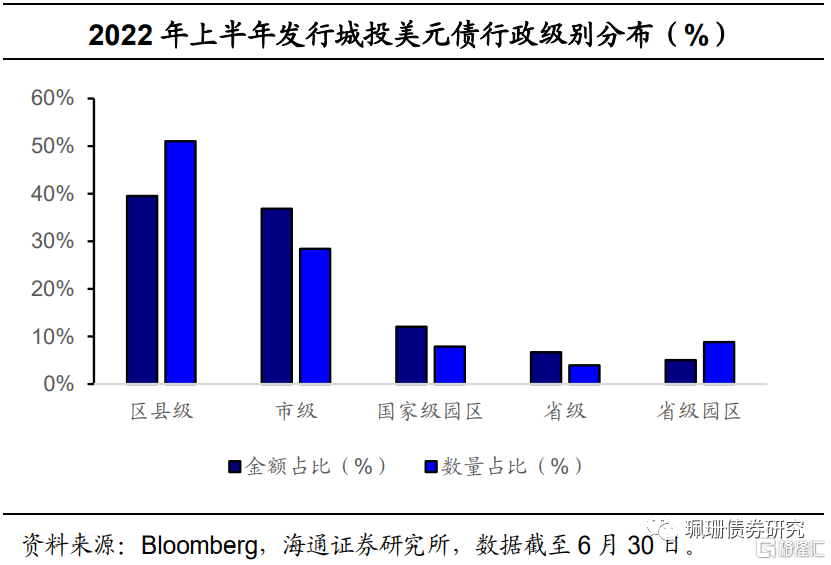

2022年上半年新发行城投美元债以区县级和市级为主,区县级主体发债数量、规模均多于市级主体。2022年上半年发行的102只城投美元债中,区县级主体发行52只,市级主体发行29只。发行总额方面,区县级和市级主体占比分别为39.50%和36.84%。区县级主体发债数量更多,市级主体平均发行金额更高。

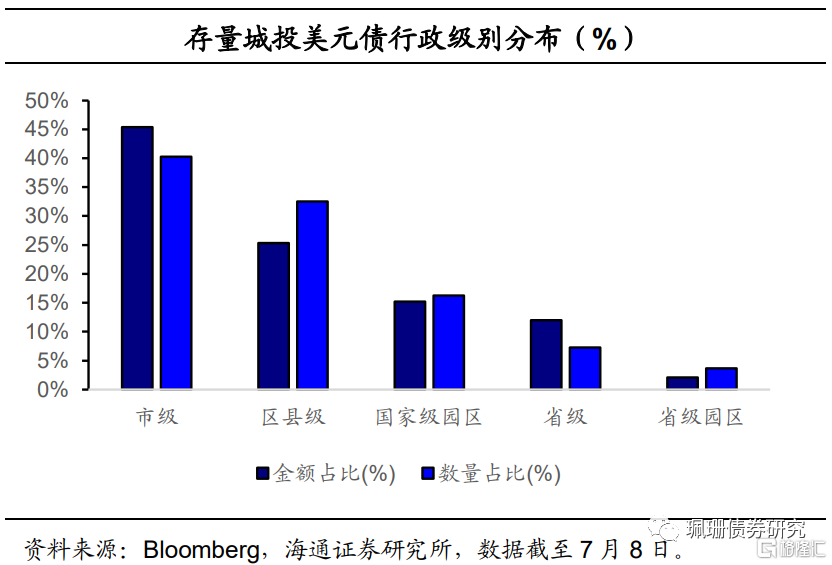

存量城投美元债以市级和区县级为主,市级主体的存量债数量、规模高于区县级主体。截至2022年7月8日,412只存量城投美元债,发行人是市级主体的有166只,发行人为区县级主体的有134只,明显高于排名第三位的国家级园区(67只)。金额占比方面,市级主体债务余额和区县级主体债务余额占比分别为45.40%和25.28%。

3.3 票息和期限变化

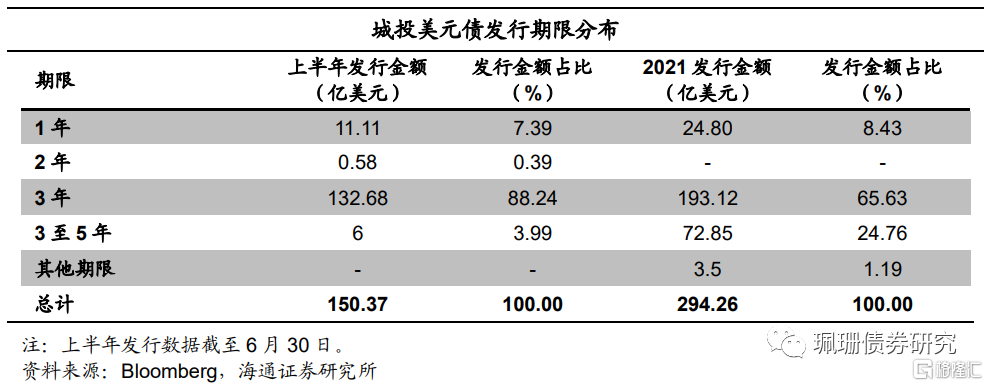

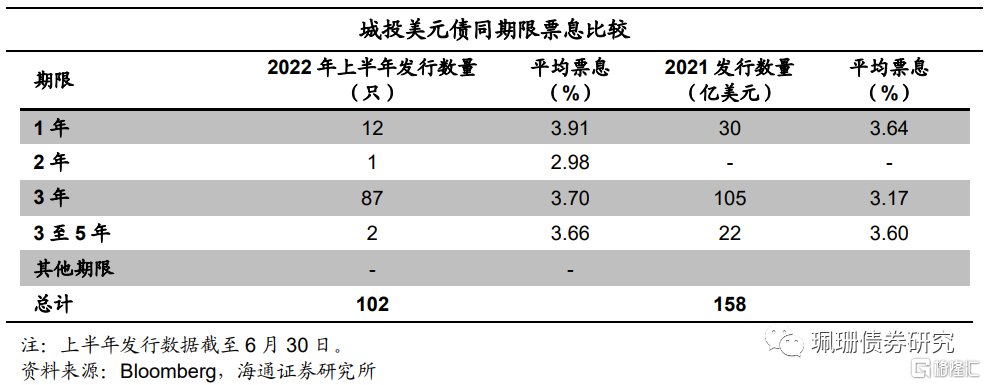

整体来看,2022年上半年新发行城投美元债较2021年发行的城投美元债拥有更短的期限。2022年上半年新发行的城投美元债平均期限为2.78年,2021年发行的城投美元债平均期限为2.89年。

具体来看,2022年上半年发行的城投美元债中,期限长度集中在3年,发行金额及占比分别为132.68亿美元和88.24%。2021年发行的城投美元债发行期限集中在3年和3至5年。其中,发行期限在3年的金额占比为65.63%;发行期限在3至5年的金额占比为24.76%。期限为1年或2年的城投美元债自2021年以来发行较少。

票息方面,2022年上半年城投美元债集中在2-4%和4-6%,金额占比分别为51.32和38.50%。2021年发行的中资美元债票息占比则集中于2-4%,金额占比达68.31%。

上半年新发行城投美元债票息较去年同期限城投美元债有上升趋势。2022年上半年发行较多的1年期和3年期城投美元债均较2021年发行的同期限城投美元债有更高的票息。具体来看,1年期城投美元债平均票息从3.64%上升至3.91%;3年期城投美元债平均票息从3.17%上升至3.70%。

3.4 利差变化

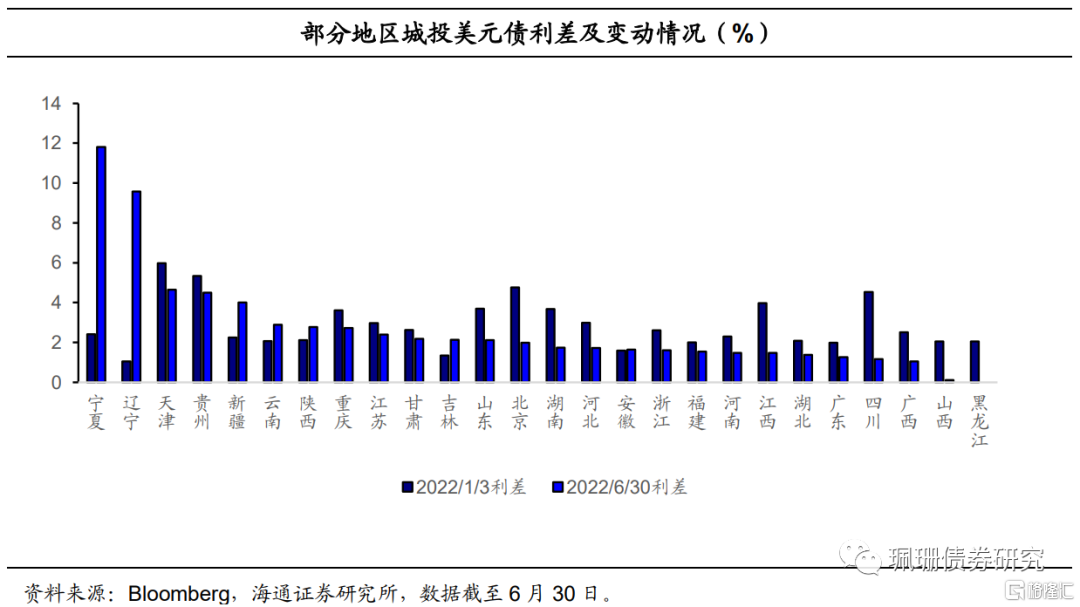

今年上半年城投美元债整体利差收窄。分省来看,截至6月30日,共有26个省/直辖市/自治区的城投美元债估值利差可以获得,其中20个地区的城投利差下行。其中,四川、北京、江西等地利差压降幅度较大。利差上升较为突出的区域包括宁夏、辽宁。信用资质较弱的区域利差更倾向于走扩。

部分省市因为发行规模有限,受个券估值变动影响较大。上半年区域利差上升较多的宁夏仅有一只城投美元债,且其收益率在半年内大幅上升;辽宁共有3只城投美元债,其区域利差受大连德泰控股有限公司美元债收益率上行的影响较大。

4. 违约风险变化

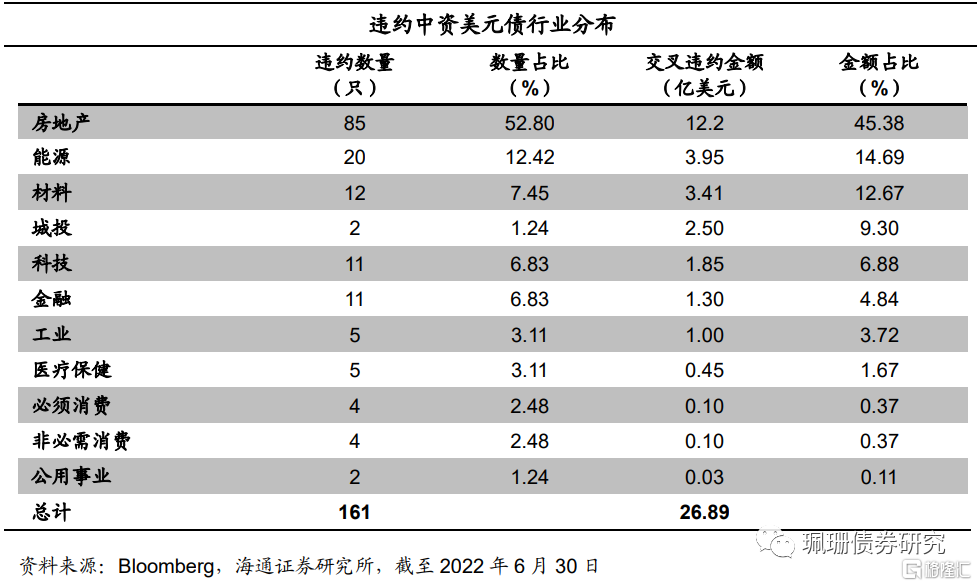

中资美元债违约主体仍集中在地产行业。截至2022年6月30日,中资美元债历史违约总数为161只,涉及交叉违约金额达26.89亿美元,占违约债券加总发行金额580.39亿美元的4.63%。违约数量前三的行业为房地产、能源以及材料,其数量占比分别为52.80%,12.42%和7.45%。房地产行业涉及的违约金额最大,占总违约额的45.38%。

中资美元债违约集中在近5年。从时间分布来看,2018年至2022年上半年共有129只中资美元债违约,数量占比80.12%;交叉违约总规模达25.025亿美元,金额占比为93.08%。2020年、2021年及2022年上半年的违约规模分别为5.18亿美元、5.85亿美元和7.38亿美元,近3年违约规模呈递增趋势。

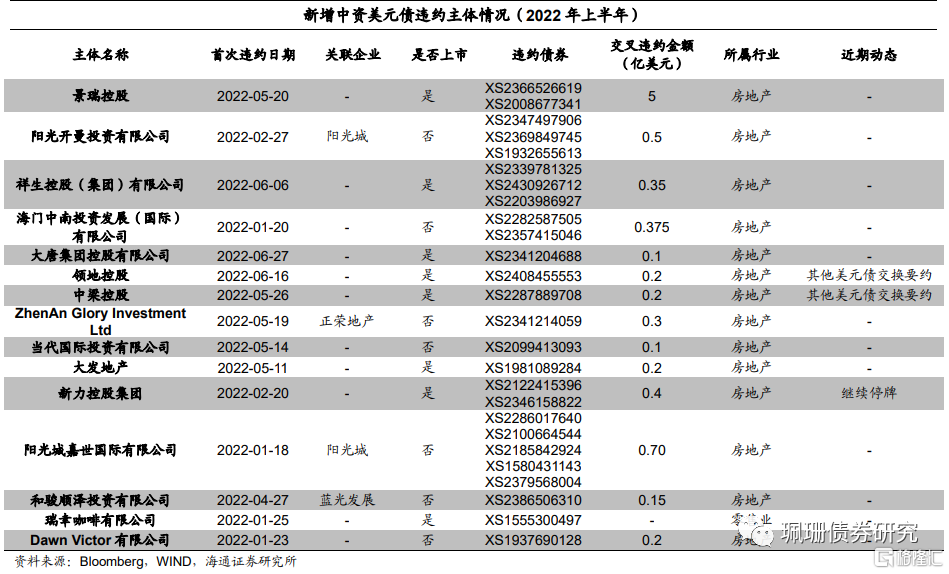

2022年上半年共有56只中资美元债违约,涉及28个主体。其中13个主体有历史违约记录,新增15个中资美元债违约主体。

5. 投资策略:投资级有望修复,城投美元债性价比仍存

综合来看,22年上半年中资美元债处于三年发行低位,地产板块缩量明显,新发债券久期缩短,票息有所上升;二级市场方面,上半年整体下跌,投资级跟随美债波动,高收益受信用风险影响跌幅尤甚。城投美元债板块,2022年上半年新发行城投美元债以区县级和市级为主,区县级主体发债数量、规模均多于市级主体,各地区上半年城投美元债整体利差收窄,但相比境内仍有溢价空间。

投资策略方面,投资级和投机级中资美元债都易受到美元流动性的影响,从中资美元债历史表现来看,去年下半年开始,受信用风险影响,投机级指数已跌至历史低点;跟随美债利率波动,投资级指数也已接近18年低点。另外,充分的市场预期和期限结构调整对美债利率上行起到缓和作用(长端下降短端增多),美债利率大幅走高的动力有限。历史经验来看,美债收益率在大幅上行之后往往会有均值回落趋势,如20年下半年的修复调整。综合来看,下半年投资级中资美元债价格仍有一定修复空间,当前存在一定投资机会,可进行关注。同时中资美元债券收益较高(部分可以达到年化6%以上)且同一主体境内外尚有利差空间。

目前除大型国企和央企外,城投和地产仍然是中资美元债供给的重要部分。城投方面,短期风险可控,城投美元债估值性价比尚可,个券方面优选境内外仍存溢价空间主体,建议在东部沿海省份进行挖掘;地产方面,房企展期潮尚未结束,当前时间节点仍需谨慎,主体可以考虑在部分有较高收益的纯正国资背景房企或者能得到良好的信贷资源的混合所有制房企中进行选择,其他高收益美元债仍需等待地产销售回暖信号与政策调整。