国金证券:医药配置比例处于底部,拐点已现应加大布局

2022-07-25 14:24:57

行业观点

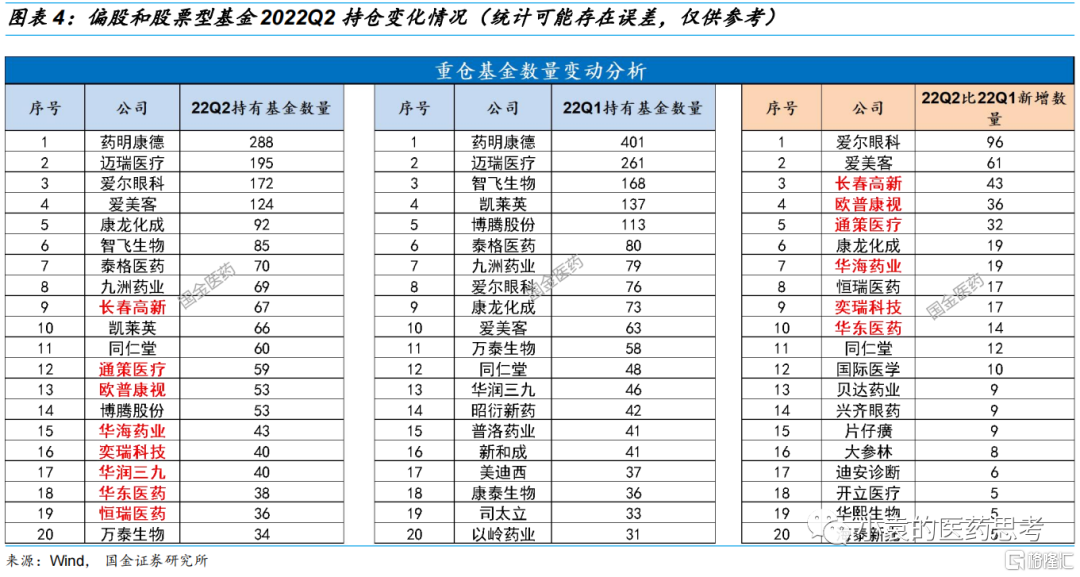

主动基金医药持仓比例创新低,但行业基本面和政策面拐点已经出现。根据2022基金中报持仓情况,Q2偏股和股票型基金医药持仓比例创出新低。从重仓标的看,市场对消费医疗加配明显。

我们建议在当前时点加大医疗板块配置,主要基于

医疗板块业绩增速大概率在Q3回升:随着局部疫情受控和正常生产生活秩序的恢复,消费医疗和院内诊疗流量有望显著恢复;

政策面预期趋于稳定:医保收支结余情况稳定,市场对医保控费和器械集采的预期较为充分,在当前控费环境下,产业依然可以持续成长。

创新价值凸显:药品器械审评改革与配套医保调整的成效不断显现,科创板开市三周年,医药创新成长持续推进,鼓励创新永远是医保与医疗监管的最重要价值取向之一。

医疗板块整体性价比高:板块当前市场预期和估值普遍较低,而业绩与政策改善迹象明显,行业长期成长确定性强,布局性价比处于五年来最高点。

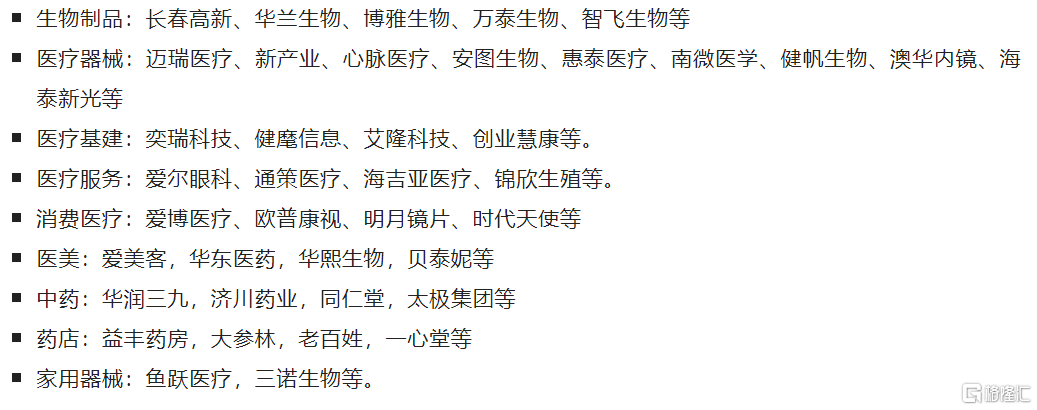

建议围绕消费、创新、出海三大方向展开布局。在当前时点,考虑其较快的业绩恢复速度和政策避险价值,建议优先重点配置消费医疗(如连锁医疗服务、生长激素、医美、口腔/眼科消费医疗器械、中药、药店等),同时医疗器械与体外诊断领域建议重点布局创新出海龙头和科创板优质标的。

医疗服务:疫情影响逐步消退,关注暑期业绩窗口。建议关注长期高效率运营、医疗质量优异、品牌效应突出的专科医疗服务龙头企业业绩反弹机会。

医疗器械:科创板开市已满三周年,行业创新研发有望持续加速。科创板开市已满三年,大量医疗器械公司成功上市并得到加速发展。科创板最新第五套医疗器械企业上市标准有望为创新性医疗器械企业发展和上市提供助力,创新器械行业与资本市场对接速度有望提升。

生物制品:关注生长激素、流感疫苗与猴痘疫情发展趋势。关注生长激素后续疫情后恢复机遇,长春高新等头部公司股权激励计划明确,相关龙头公司有望实现业绩与估值双重恢复。WHO将猴痘疫情列为“国际关注突发公共卫生事件”,需要动态严密关注并分析感染和流行态势。

消费医疗:线下门店运营逐步好转,看好头部企业业绩恢复。医美板块:胶原蛋白行业景气度向上,医美行业持续释放积极信号,看好业绩持续复苏。中药板块:配方颗粒放量确定性提高,看好头部公司业绩提升。药店板块:看好行业集中度逐步提高,下半年业绩确定性提高。

投资建议与重点公司

我们建议在当前时点加大医疗板块配置。主动基金医药持仓比例创新低,但行业基本面和政策面拐点已经出现。医疗板块业绩增速大概率在Q3回升,医疗板块政策面区域稳定的情况下创新价值凸显,整体估值性价比较高,建议围绕消费、创新、出海三大方向展开布局。

风险提示:疫情反弹影响超预期、集采降价控费政策范围与力度超出预期、需求恢复不及预期、研发效率下降风险、机构持仓统计误差。

正文

主动基金医药持仓比例创新低

但行业基本面和政策面拐点已经出现

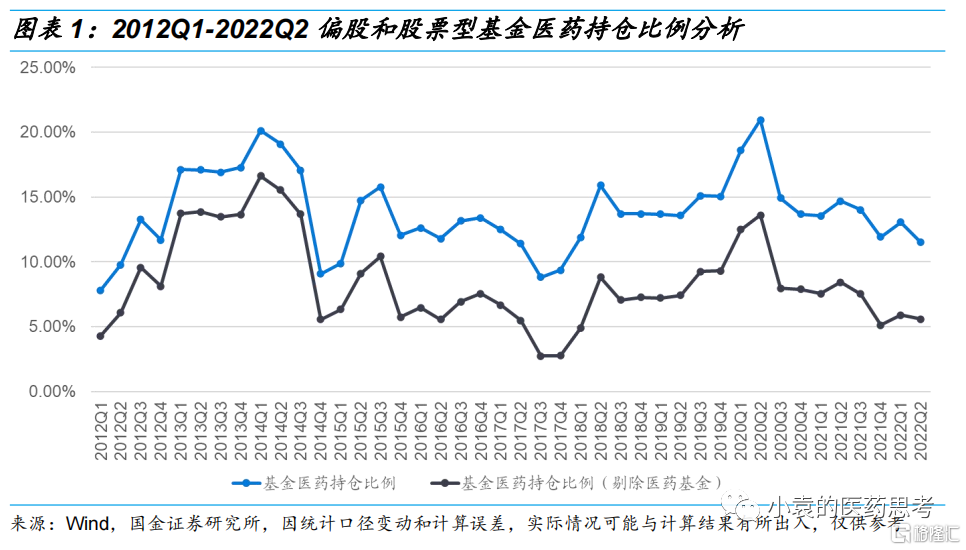

根据我们统计的2022基金中报持仓情况,Q2偏股和股票型基金医药持仓比例创出新低(如果剔除医药主题基金影响则整体持平),接近2014q4和2017Q3的最底部水平。从市值水平来看,由于医药机构重仓标的在Q2经历了相当比例的反弹,主动基金医药持仓总市值相比前两个季度整体稳定。

从重仓标的看,医药配置结构变化明显,正如我们前期观点,市场对消费医疗加配明显。

虽然当前主动基金医药持仓比例处于低点,但我们认为医疗板块基本面政策面拐点已经明确出现,建议在当前时点加大医疗板块配置,原因在于:

虽然当前主动基金医药持仓比例处于低点,但我们认为医疗板块基本面政策面拐点已经明确出现,建议在当前时点加大医疗板块配置,原因在于:

创新价值凸显:药品器械审评改革与配套医保调整的成效不断显现,科创板开市三周年,创业板注册制首批企业上市近两年,医药创新成长持续推进。多个国家医疗事业发展的历史经验证明,鼓励创新永远是医保与医疗监管的最重要价值取向之一,创新医药产品最有望获得医保定价优待,向创新要价值也是医药产业发展的长期方向。随着板块整体估值回落,部分优质创新标的投资性价比突出,建议把握。

医疗板块业绩增速大概率在Q3回升:随着局部疫情受控和正常生产生活秩序的恢复,消费医疗和院内诊疗流量有望显著恢复,22Q3医疗板块企业业绩反弹能量强劲;

政策面预期趋于稳定:根据近期有关部门披露公报,我国医保收支结余情况稳定,医疗总费用持续增长,市场对医保控费和药品器械集采的预期较为充分。因此前期第七批国家药品集采和骨科脊柱耗材集采政策出炉后,二级市场整体反应平静。在当前医保控费环境下,产业依然可以持续成长,企业业绩也能保持增长正在逐步成为市场共识。同时,从集采控费中节约的医保资金也有较大比例投入支持创新药品和器械进入医保,带来增量空间。

医疗板块整体性价比高:总体而言,医疗板块当前市场预期和估值普遍较低,而业绩与政策改善迹象明显,行业长期成长确定性强,布局性价比处于五年来最高点。

医疗板块子行业选择上,建议围绕:消费、创新、出海三大方向展开布局。在当前时点,考虑其较快的业绩恢复速度和政策避险价值,建议优先重点配置消费医疗(如连锁医疗服务、生长激素、医美、口腔/眼科消费医疗器械、中药、药店等),同时医疗器械与体外诊断领域建议重点布局创新出海龙头和科创板优质标的。

医疗服务:疫情影响逐步消退,关注暑期业绩窗口

局部疫情对线下诊疗的影响缓解,眼科、口腔等专科医疗服务旺季来临。多地医疗机构恢复正常门诊,民众就诊便捷度提升,前期部分延后的专科医疗服务需求和暑期学生患者需求增量有望集中释放,多地区门诊量显著提升。招飞、征兵体检等刚性需求放量,网课时间延长,催化暑假屈光视光需求高涨。

我国肿瘤医疗服务行业市场空间广阔,行业供需错配的矛盾突出。在“自建+并购”的双轮驱动下,民营肿瘤医疗连锁的分级诊疗网络有望逐步构建,有望更好的发挥民营医疗机构“补短板”的职能。辅助生殖服务的改善型需求充沛,有望为民营辅助生殖机构贡献新的增长点。

政策在明确支持社会办医持续健康规范发展的同时,进一步强化监管职责,医疗服务市场合规化水平有望实现整体提升,建议重点关注长期高效率运营、医疗质量优异、品牌效应突出的专科医疗服务龙头企业暑期业绩反弹机会。

医疗器械:科创板开市已满三周年,行业创新研发有望持续加速

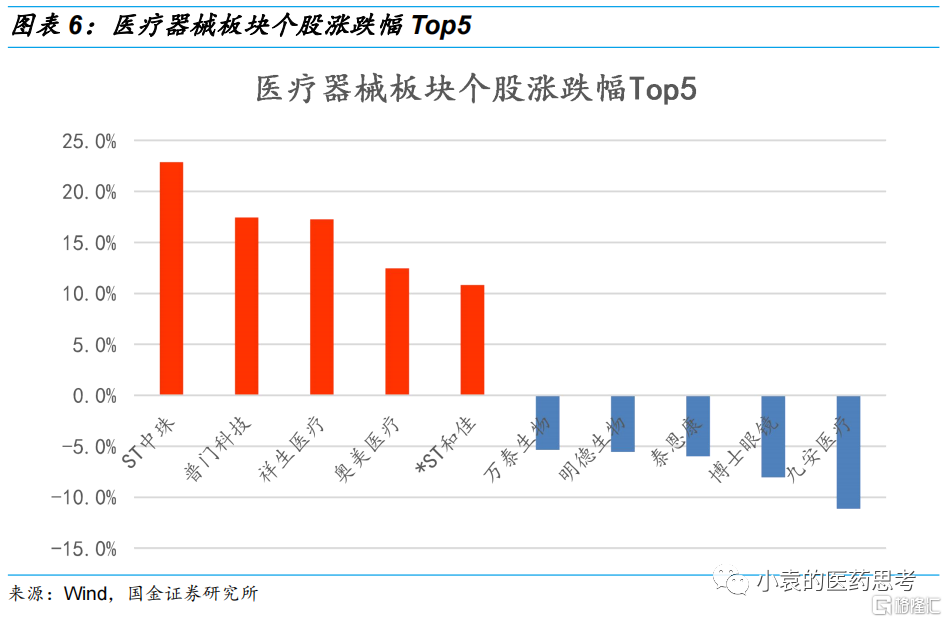

2022年7月18日-7月22日,纳入我们统计的部分A股医疗器械板块整体下跌-0.64%,上涨个股前五名分别为ST中珠(22.9%)、普门科技(17.5%)、祥生医疗(17.3%)、奥美医疗(12.5%)、ST和佳(10.8%),下跌个股前五分别为九安医疗(-11.1%)、博士眼镜(-8.0%)、泰恩康(-6.0%)、明德生物(-5.6%)、万泰生物(-5.4%)。

科创板开市已满三周年,上市标准持续更新有望加速行业技术创新

7月22日,科创板开市已满三年,三年间累计上市企业437家,累计IPO募资金额6348亿元,总市值达到5.82万亿元,科创板已成为A股首发上市的主力阵地。

2022年6月,上海证券交易所发布《上海证券交易所科创板发行上市审核规则适用指引第7号——医疗器械企业适用第五套上市标准》,文件细化明确了科创板第五套上市标准的适用情形,支持尚未形成一定收入规模的“硬科技”医疗器械企业在科创板发行上市。

进一步明确创新医疗器械支持范围。此次文件中指出申请上市的医疗器械企业核心技术产品应当属于国家医疗器械科技创新战略和相关产业政策鼓励支持的范畴,主要包括先进的检验检测、诊断、治疗、监护、生命支持、中医诊疗、植入介入、健康康复设备产品及其关键零部件、元器件、配套件和基础材料等。核心技术产品研发应当取得阶段性成果,至少有一项核心技术产品已按照医疗器械相关法律法规要求完成产品检验和临床评价且结果满足要求,或已满足申报医疗器械注册的其他要求。

强调主要产品市场空间与行业技术优势。文件指出科创板医疗器械企业应当满足主要业务或产品市场空间大的标准,公司需要结合核心技术产品的创新性及研发进度、与已上市或在研竞品的优劣势比较、临床需求和细分行业的市场格局、影响产品销售的有关因素等,审慎预测并披露是否满足主要业务或产品市场空间大的标准。且企业应当在行业内具备明显的技术优势,结合核心技术与核心产品的对应关系,核心技术获取方式,核心技术形成情况,核心技术先进性衡量指标,与境内外竞争对手比较情况,技术储备和持续研发能力,创业团队和核心技术人员学历背景、研发成果、加入发行人的时间、是否具有稳定性预期等方面,披露是否具备明显的技术优势。

我们认为,科创板对于医疗器械企业的上市支持未来还将持续,有望为创新性医疗器械企业发展和上市提供加速助力,创新器械行业与资本市场对接速度有望提升,同时进一步鼓励资本投入医疗器械关键核心技术产品研发创新,提升行业整体景气度。

生物制品:关注生长激素、流感疫苗与猴痘疫情发展趋势

生长激素逐步进入暑期销售旺季,关注后续疫情后恢复机遇。随着局部地区疫情影响逐步缓且生长激素进入暑期销售旺季,关注后续生长激素行业患者入组与纯销增长。当前板块估值性价比明确,政策预期逐步充分,长春高新、安科生物等相关龙头公司的业绩与估值有望持续修复。

关注猴痘疫情发展态势。根据澎湃新闻,7月23日,WHO在日内瓦召开记者会宣布,将猴痘疫情列为“国际关注突发公共卫生事件”(世卫组织可以发布的全球最高级别公共卫生事件)。根据美国CDC7月22日统计数据,猴痘已在74个国家出现了16836例病例。根据国家卫健委印发的《猴痘防控技术指南(2022年版)》,海外猴痘人际传播主要为男男同性恋聚集性疫情,需要动态严密关注并分析感染和流行态势。

南方省份流感病毒检测阳性率上升趋缓,关注市场上流感疫苗产品的供货情况。据中国国家流感中心7月22日最新公布的第28周周报数据显示,南方省份流感病毒测阳率上升趋缓,个别省份流感样病例百分比持续回落;北方省份流感活动处于较低水平,本周流感病毒测阳率略有升高。南方省份哨点医院报告的 ILI%为 5.0%, 低于前一周水平(5.5%),高于 2019-2021 年同期水平(3.7%、2.7%和 3.5%);北方省份哨点医院报告的ILI%为 2.0%,高于前一周水平(1.9%),低于 2019、 2021 年同期水平(2.3%和 2.4%),高于 2020 年同期水平(1.9%)。

南方省份流感病毒检测阳性率上升趋缓,关注市场上流感疫苗产品的供货情况。据中国国家流感中心7月22日最新公布的第28周周报数据显示,南方省份流感病毒测阳率上升趋缓,个别省份流感样病例百分比持续回落;北方省份流感活动处于较低水平,本周流感病毒测阳率略有升高。南方省份哨点医院报告的 ILI%为 5.0%, 低于前一周水平(5.5%),高于 2019-2021 年同期水平(3.7%、2.7%和 3.5%);北方省份哨点医院报告的ILI%为 2.0%,高于前一周水平(1.9%),低于 2019、 2021 年同期水平(2.3%和 2.4%),高于 2020 年同期水平(1.9%)。

金迪克首批四价流感疫苗获得批签发。根据金迪克生物官微,7月21日,公司首批四价流感病毒裂解疫苗获批签发证明并实现上市供应。2021年公司实现四价流感疫苗销售收入3.91亿,归母净利润为8246万。公司四价流感疫苗采用三步纯化工艺,有效去除杂质、提高血凝素纯度,不良反应发生率较低。建议关注流感疫情发展与流感疫苗市场接种需求变化,以及行业头部公司的批签发与接种情况。

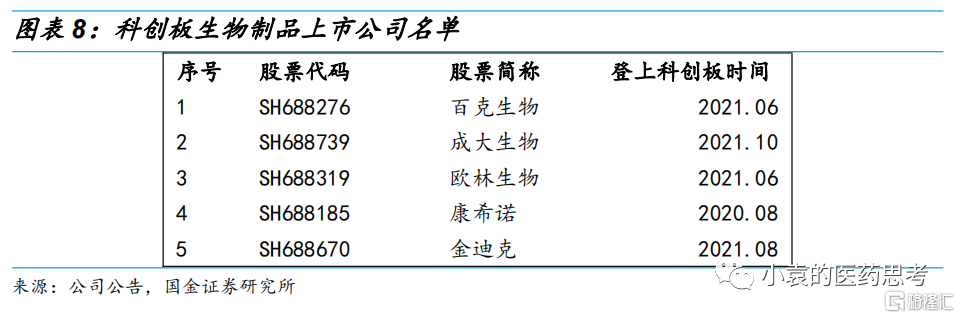

科创板开市满三年,生物制品领域上市公司包括百克生物、欧林生物、康希诺和金迪克等公司。百克生物带状疱疹疫苗4月份获得受理,并获得优先审评,关注后续上市进度及销售放量情况;金迪克四价流感疫苗已实现批签发,关注后续放量态势。

消费医疗:线下门店运营逐步好转,看好头部企业业绩恢复

医美板块:胶原蛋白行业景气度向上,看好业绩持续复苏

新产品上市在即,上游胶原蛋白赛道景气度提高。近日,江苏吴中对外披露,公司重组人源化III型胶原蛋白全新品牌“婴芙源”即将在中国市场发布并上市销售。胶原蛋白市场目前处于初步发展阶段,未来胶原蛋白市场(医疗健康、功能性护肤和功能性食品等)有望受益于消费升级快发展,建议关注胶原蛋白领域优质企业。

医美行业持续释放积极信号,维持业绩复苏态势判断。截至目前,线下医美门店整体经营所受影响较小,我们仍看好医美行业下半年恢复性提升态势。通过系列强有力的监管及整治工作,医美行业规范性进一步加强。我们认为,拥有竞争格局好且市场空间足够大的产品的公司将在发展中长期获利。重点关注产品渗透率能不断提高,业绩增速确定性高、业绩增速快的医美产品龙头企业。

中药板块:配方颗粒放量确定性提高,看好头部公司业绩提升

行业规范化生产利好头部企业,看好下半年业绩快速放量。2021年11月,国家配方颗粒试点结束,中药配方颗粒行业进入标准化快速发展的新阶段;同时药监局陆续批准颁布中药配方颗粒国家药品标准,以规范配方颗粒行业生产。目前,头部公司国标替代进度完成度较高,6月起各公司发货逐步恢复,在下半年有望迎来业绩快速放量。

药店板块:看好行业集中度逐步提高,下半年业绩确定性提高

行业景气度向上,看好集中度逐步提高。7月19日益丰药房公告,子公司新兴药房签署重组收购框架协议,将唐山德顺堂全部业务和相关资产注入新设公司,新兴药房拟支付1.19亿元购买重组后新公司70%股权,按德顺堂2021年销售收入1.91亿元计算,交易市销率为0.89倍,交易完成后,益丰药房在河北省内布局将进一步深化。通过分析此次交易,我们认为中小连锁药房标的的估值进一步合理,在产业政策驱动、资本介入以及规模化竞争等因素的影响下,叠加疫情作用,我们看好头部连锁药店规模进一步扩张,行业集中度不断提高。

下半年药店行业增速确定性提高,建议把握当前低估值的机会。随着线下门店的逐步正常运营,以及疫情相关药品品类逐步恢复上架,头部连锁药店同店增速有望逐步恢复。我们看好头部药店业绩的持续恢复,当前时点行业基本面拐点清晰,建议把握投资机会。

消费医疗器械:旺季已至,看好消费医疗需求恢复和业绩释放

我们预计随疫情逐步受控,前期受到一定程度压制的医疗服务终端的消费医疗需求有望逐步释放。看好暑期医疗服务终端的角膜塑形镜、离焦镜、隐形牙套等消费医疗器械的持续放量。

近视防控监测和干预举措有望得到进一步加强。国务院办公厅印发《“十四五”国民健康规划》中提出指导学校和家长对学生实施防控综合干预,抓好儿童青少年近视防控,并为全国儿童青少年总体近视率设置力争每年降低0.5个百分点以上的约束性发展指标。近视防控工作需要进一步加强,有望带来消费医疗市场渗透率稳步提升。

投资建议

我们建议在当前时点加大医疗板块配置。主动基金医药持仓比例创新低,但行业基本面和政策面拐点已经出现。医疗板块业绩增速大概率在Q3回升,医疗板块政策面趋于稳定的情况下创新价值凸显,整体估值性价比较高,建议围绕消费、创新、出海三大方向展开布局

建议优先重点配置消费医疗(如连锁医疗服务、生长激素、医美、口腔/眼科消费医疗器械、中药、药店等),同时医疗器械与体外诊断领域建议重点布局创新出海龙头和科创板优质标的。

重点公司

风险提示

疫情反弹影响超预期:国内疫情总体趋势虽稳定向好,但病毒变异能力较强,海外高发态势持续,输入风险依然存在。

集采降价控费政策范围与力度超出预期:部分细分行业竞争相对激烈,如面临后续集采控费措施,可能出现较大力度降价。

需求恢复不及预期:院内诊疗和消费需求受到疫情波动影响,部分地区仍未恢复至疫情前水平,若后续疫情持续反复或零售消费支付能力受损,可能业绩不及预期。

研发效率下降风险:近年来国内企业研发竞争激烈程度上升,行业整体投入较大,研发成本上升迅速,可能带来行业研发效率下降。

机构持仓统计误差:关于机构基金持仓和比例变化的统计由于统计口径的差异和数据采集的局限性可能存在不准确之处。