《中国绿色债券原则》正式发布,国内绿债市场的标准化进程提速,与此同时也进一步向国际通行标准靠拢。预计国内绿色债券市场将加速扩容。

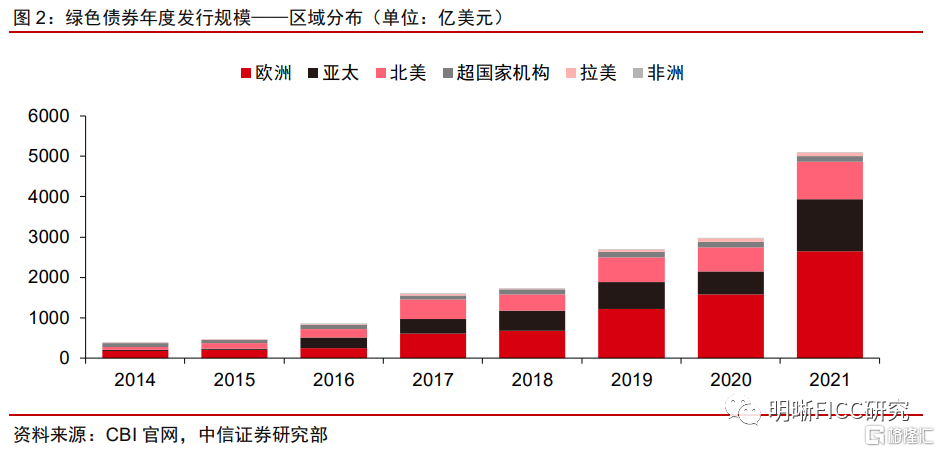

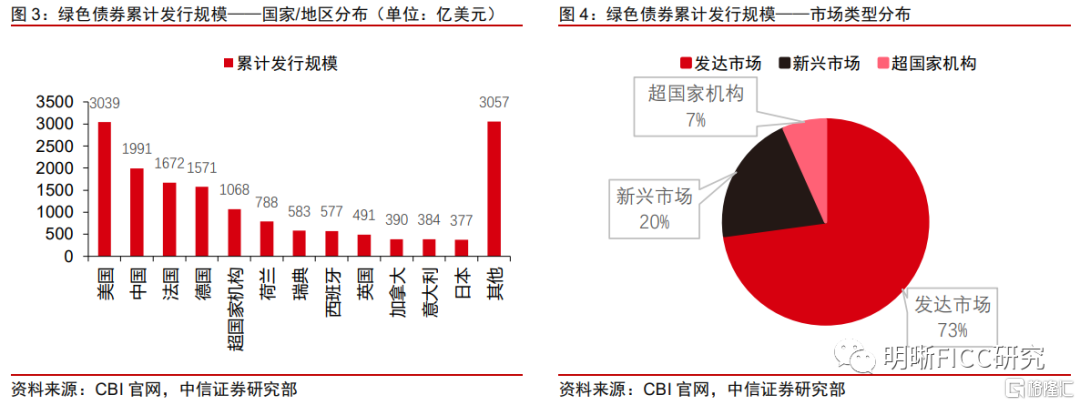

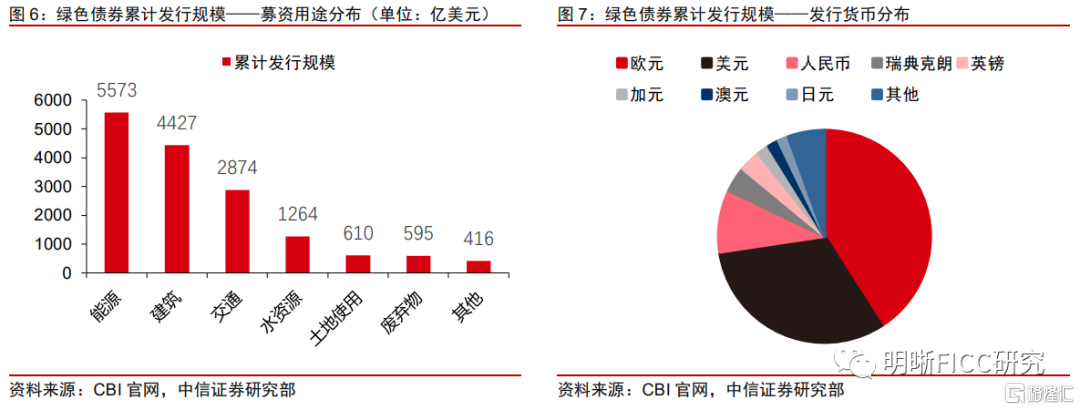

海外绿债发展镜鉴。国际主流的绿色债券标准包括《气候债券标准》(CBS)和《绿色债券原则》(GBP)。2007年6月,欧洲投资银行发行首单绿色债券,早期的绿色债券多由超国家机构发行,但近年来多个国家开始发力,累计发行规模后来居上。截至2021年底,累计发行绿色债券最多的前10个国家中,来自亚太地区的只有中国和日本,其余均为欧美国家。截至2021年底,全球累计发行绿色债券15988亿美元,其中发达市场贡献73%,新兴市场贡献20%,其余7%由超国家机构发行。从募资用途来看,绿色项目目前主要集中于能源、建筑和交通等行业。从发行货币来看,欧元和美元分别占已发行绿债规模的40.9%和31.7%,远超其他货币,而人民币的占比为9.5%,排名第三。

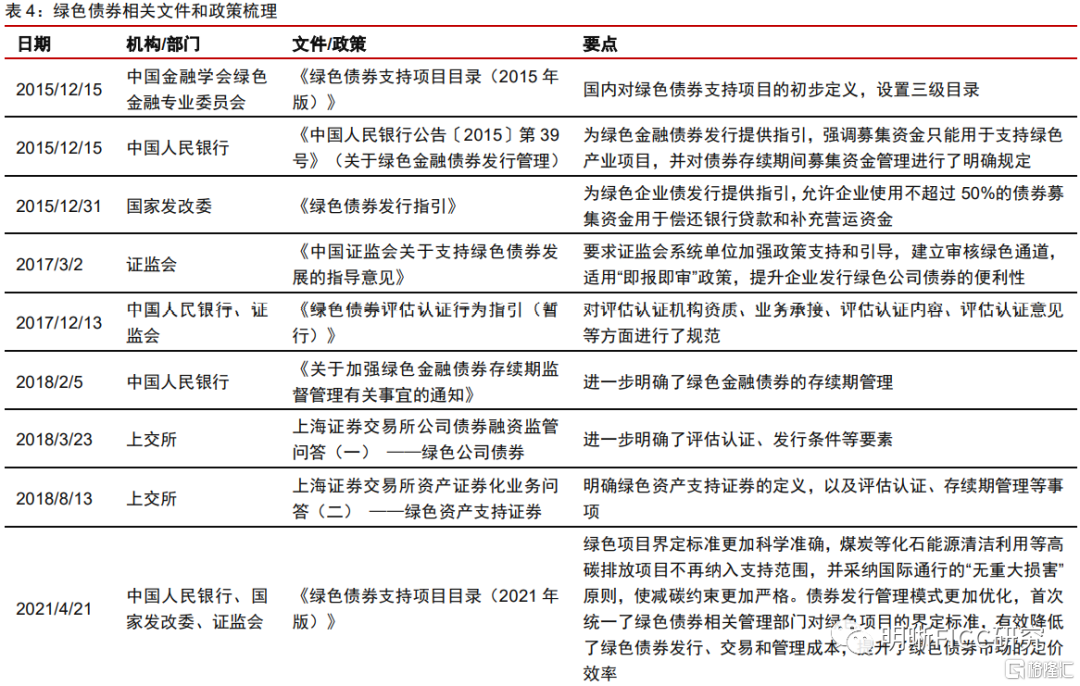

国内绿债基础设施。2022年7月29日,在央行和证监会指导下,由绿色债券标准委员会制定的《中国绿色债券原则》正式发布。《中国绿色债券原则》的亮点包括:1、充分尊重国际通行标准,参考国际资本市场协会(ICMA)发布的《绿色债券原则》(Green Bond Principals, GBP)等相关规定;2、明确绿色债券的募集资金需100%用于符合规定条件的绿色产业、绿色经济活动等相关的绿色项目;3、发行人应开立募集资金监管账户或建立专项台账,对绿色债券募集资金到账、拨付及收回实施管理,确保募集资金严格按照发行文件中约定的用途使用,做到全流程可追踪;4、明确了绿色债券品种的具体范围。

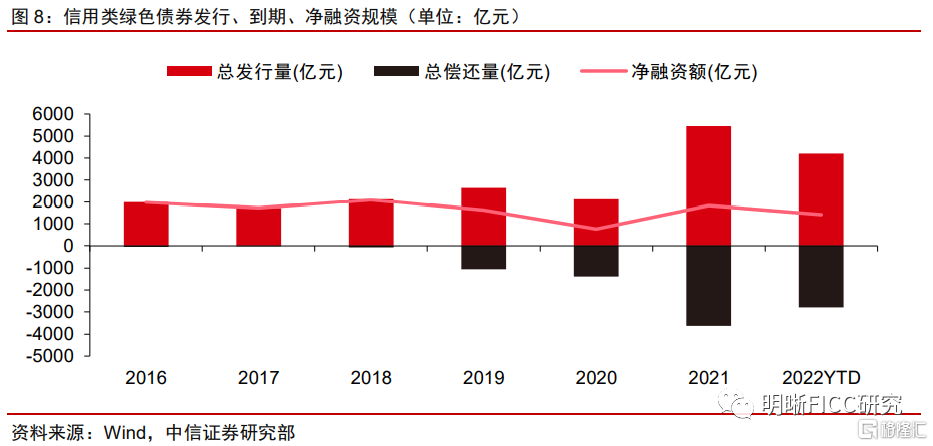

国内绿债市场发展。2021年绿债市场爆发式增长,2022年延续增势。我国绿债的标准化文件始于2015年末,因此我们考察2016年以来的国内绿债市场。2016-2020年,国内绿债的年度发行规模均在2000亿元左右,且整体保持稳定,市场处于平稳发展阶段,但2021年以来,发行规模则是登上了新的台阶,全年信用类绿色债券总发行规模达到5442亿元。2022年截至7月末,信用类绿色债券发行规模4206亿元,净融资1421亿元,全年来看,有较大的可能性超过2021年的峰值。

风险因素:资金供应收紧;违约风险超预期;绿色投资效果不及预期;气候变化成因复杂。

正文

绿债市场梳理

海外绿债发展镜鉴

国际主流的绿色债券标准包括《气候债券标准》(CBS)和《绿色债券原则》(GBP)。据官网介绍,气候债券倡议组织(CBI, The Climate Bonds Initiative)是一个关注投资者的非营利机构,旨在促进用于全球低碳和气候适应型经济转型的大规模投资。CBI于2011年底发布《气候债券标准》(CBS, Climate Bonds Standard)的1.0版本,随后经过多次修订,目前使用的是2019年12月发布的CBS3.0版本。《绿色债券原则》(GBP, Green Bond Principles)则是由国际资本市场协会(ICMA,International Capital Market Association)于2014年初发布,随后每年都会召开年度会议进行讨论,目前使用的是2021年版本,附有2022年6月更新的附录。CBS和GBP并非各自独立,CBS3.0认证的绿色债券、贷款或其他债务工具需要满足三个条件:(1)完全符合《绿色债券原则》和/或《绿色贷款原则》;(2)在内部控制、跟踪、报告和认证上使用了最佳实践(Best Practice);(3)融资资产与实现《巴黎气候协定》相符合。而GBP的4个核心组成部分包括:(1)募资用途;(2)项目评选流程;(3)募集资金持续管理;(4)信息披露。

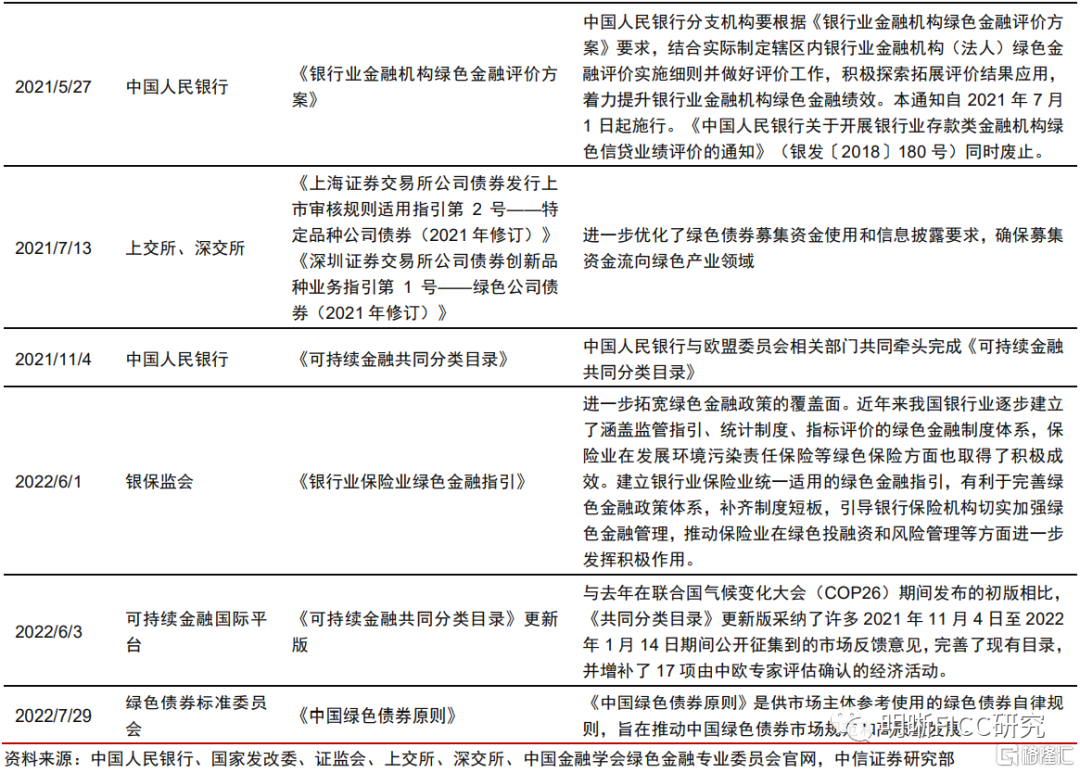

《可持续金融共同分类目录》是中欧共同发起的国际绿色产业分类标准。2021年11月4日,由中欧等经济体共同发起的可持续金融国际平台(IPSF)当天在联合国气候变化大会(COP26)期间召开IPSF年会,发布了《可持续金融共同分类目录报告——减缓气候变化》。《可持续金融共同分类目录》包括了中欧绿色与可持续金融目录所共同认可的、对减缓气候变化有显著贡献的经济活动清单,初始版本覆盖了包括能源、制造、建筑、交通、固废和林业六大领域的主要经济活动。2022年6月3日,中欧牵头发布IPSF《可持续金融共同分类目录》更新版,一共包含了中欧分类目录共同认可的 72 项对减缓气候变化有重大贡献的经济活动。

绿色债券发行规模逐年上升,发达市场比重较高。2007年6月,欧洲投资银行发行首单绿色债券,早期的绿色债券多由欧洲投资银行、世界银行、国际金融公司、非洲开发银行等超国家机构发行,但近年来多个国家开始发力,累计发行规模后来居上,美国、中国、法国和德国所累计发行的绿色债券规模都已超过了超国家机构。截至2021年底,累计发行绿色债券最多的前10个国家中,来自亚太地区的只有中国和日本,其余均为欧美国家。实际上,若只考虑国内绿债定义,则中国所发的绿色债券规模很大,但其中只有部分同时符合CBI认定,因此在CBI 的统计口径下,中国累计发行的绿色债券规模在各国中排名第2。截至2021年底,全球累计发行绿色债券15988亿美元,其中发达市场贡献73%,新兴市场贡献20%,其余7%由超国家机构发行。

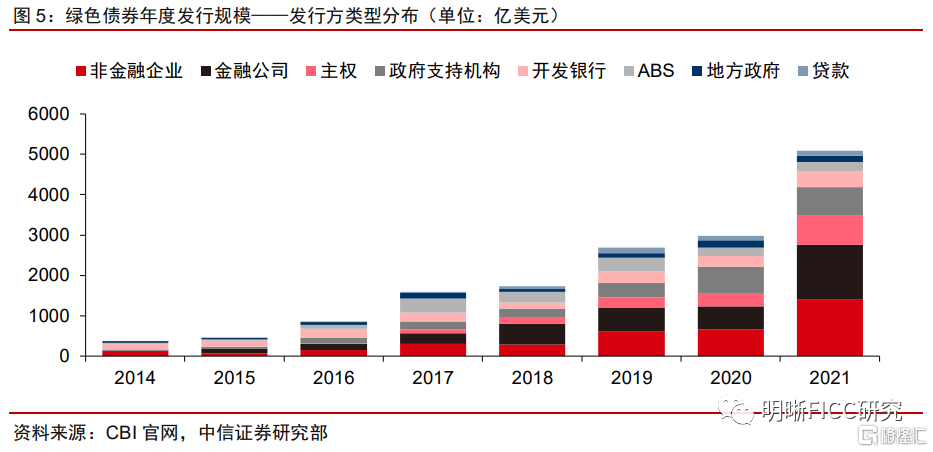

能源、建筑、交通是主要募资用途,欧元美元是主要发行货币。早期绿色债券主要由开发银行主导,2014年有41%的绿色债券是由开发银行发行,但其占比随后逐年下降,目前稳定在10%左右,2021年绿色债券的前三大发行方类型分别是非金融企业(27.6%)、金融公司(26.6%)和主权国家(14.3%)。从募资用途来看,绿色项目目前主要集中于能源、建筑和交通等行业。从发行货币来看,欧元和美元分别占已发行绿债规模的40.9%和31.7%,远超其他货币,而人民币的占比为9.5%,排名第三。

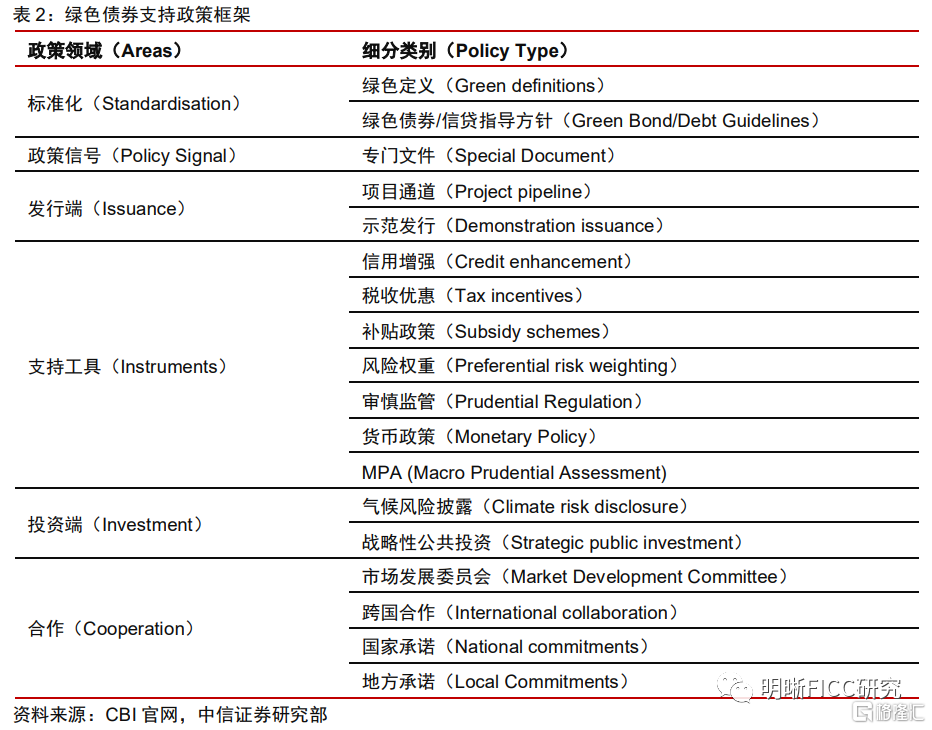

政策助力绿色债券发展。作为新兴的债券品种,同时又肩负着金融助力碳减排的任务,绿色债券在发展过程中必然需要,也必然会有一系列的政策助力。根据CBI的绿色债券政策框架,相关政策可以划分为6个领域,近20个细分类别。实际上,我国在推动绿色债券发展的过程中,所做的一系列基础设施建设也能够对应到这个政策框架中。

国内绿债基础设施

《中国绿色债券原则》是供市场主体参考使用的绿色债券自律规则。2022年7月29日,在央行和证监会指导下,由绿色债券标准委员会制定的《中国绿色债券原则》正式发布。《中国绿色债券原则》的亮点包括:1、充分尊重国际通行标准,参考国际资本市场协会(ICMA)发布的《绿色债券原则》(Green Bond Principals, GBP)等相关规定;2、明确绿色债券的募集资金需100%用于符合规定条件的绿色产业、绿色经济活动等相关的绿色项目;3、发行人应开立募集资金监管账户或建立专项台账,对绿色债券募集资金到账、拨付及收回实施管理,确保募集资金严格按照发行文件中约定的用途使用,做到全流程可追踪;4、明确了绿色债券品种的具体范围。

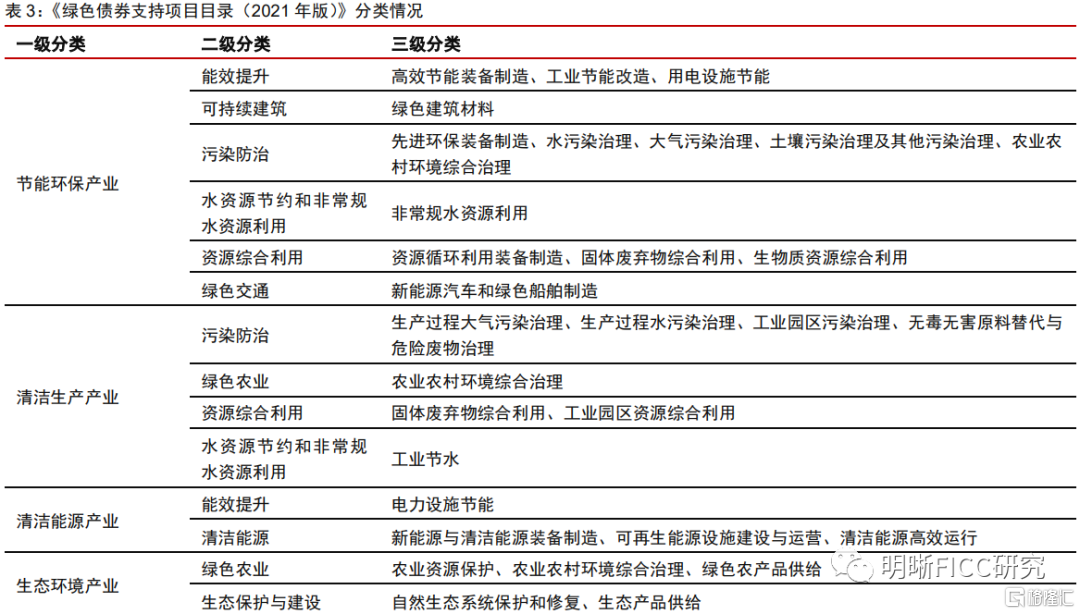

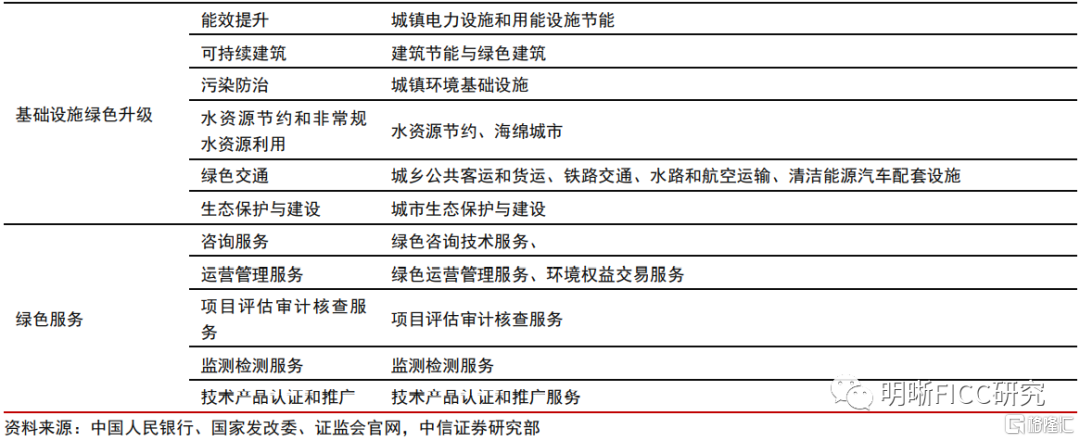

《绿色债券支持项目目录(2021年版)》为我国绿债的绿色项目认定范围提供依据。2021年4月21日,中国人民银行、国家发展改革委、证监会联合发布《绿色债券支持项目目录(2021年版)》(简称《绿债目录(2021年版)》),该文件对绿债定义为“将募集资金专门用于支持符合规定条件的绿色产业、绿色项目或绿色经济活动,依照法定程序发行并按约定还本付息的有价证券,包括但不限于绿色金融债券、绿色企业债券、绿色公司债券、绿色债务融资工具和绿色资产支持证券”。相比于之前版本,《绿债目录(2021年版)》的变化包括:(1)中国人民银行、国家发展改革委、证监会联合发布,国内标准趋于统一;(2)煤炭等化石能源清洁利用等高碳排放项目不再纳入支持范围,并采纳国际通行的“无重大损害”原则,与国际标准进一步趋同。

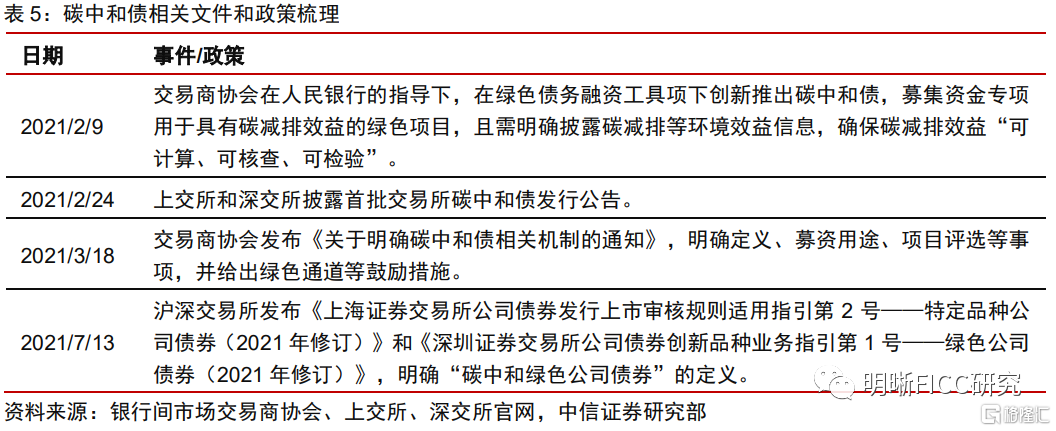

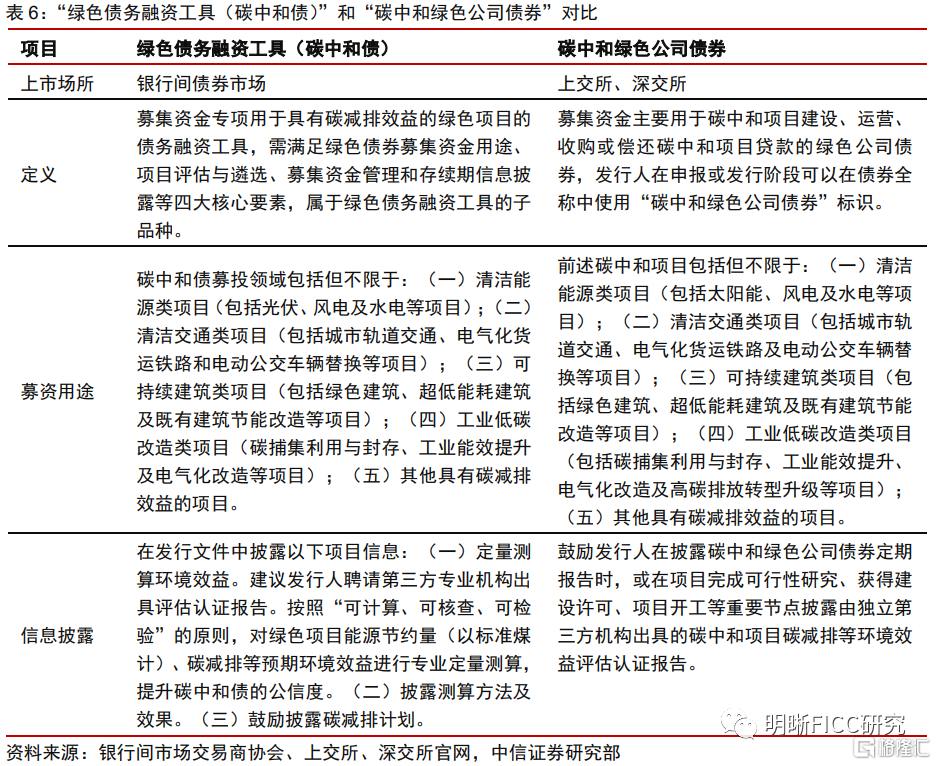

碳中和债是国内绿债的重要创新品种。2021年2月9日,首批6只碳中和债在银行间债券市场成功发行,募集资金专项用于具有碳减排效益的绿色产业项目,项目领域包括风电、光伏、水电等清洁能源和绿色建筑,交易商协会第一时间发布“创新推出碳中和债,助力实现30·60目标”的工作动态,明确了碳中和债的三个特征:(1)资金用途更加聚焦;(2)需第三方专业机构出具评估认证报告;(3)加强存续期信息披露管理。随后2月24日,沪深交易所披露首批交易所碳中和债发行公告,但并没有同时发布相关标准,与银行间碳中和债的区别主要反映在多数交易所碳中和债未在发行前进行第三方评估认证。3月和7月,交易商协会和沪深交易所先后发布通知和指引,明确了“绿色债务融资工具(碳中和债)”和“碳中和绿色公司债券”的各自定义和申报要求。

蓝色债券同样是绿债项目下的细分类别。2020年1月,银保监会发布《关于推动银行业和保险业高质量发展的指导意见》,提出探索蓝色债券等创新型绿色金融产品。2020年11月4日,“20青岛水务GN001(蓝债)”成功发行,期限3年,募资3亿元,成为国内首只蓝色债券,募投项目为青岛百发海水淡化厂扩建。由于目前蓝色债券尚处于发展初期,国内外均无专门评估蓝色债券的标准,多是在绿色债券认证框架下进行。2021年7月13日,上交所、深交易所在创新品种业务指引中明确提出“募集资金主要用于支持海洋保护和海洋资源可持续利用相关项目的绿色债券,发行人在申报或发行阶段可以在绿色债券全称中添加‘(蓝色债券)’标识”。

可持续发展挂钩债券较绿色债券更加灵活。2021年4月28日,交易商协会推出可持续发展挂钩债券。和碳中和债、蓝色债券等不同,可持续发展挂钩债券并非绿色债券项目下的细分,而是指将债券条款与发行人可持续发展目标相挂钩的债务融资工具,其在发行主体、募资用途、债券结构等方面都更加灵活。可持续发展挂钩债券的2个关键概念是关键绩效指标(KPI)和可持续发展绩效目标(SPT),如果关键绩效指标在约定时限未达到(或达到)预定的可持续发展绩效目标,将触发债券条款的调整。通过将可持续发展绩效和债券条款挂钩,形成对发行人的行为约束。

国内绿债市场发展

2021年绿债市场大爆发,2022年延续增势。我国绿债的标准化文件始于2015年末,因此我们考察2016年以来的国内绿债市场。2016-2020年,国内绿债的年度发行规模均在2000亿元左右,且整体保持稳定,市场处于平稳发展阶段,但2021年以来,发行规模则是登上了新的台阶,全年信用类绿色债券总发行规模达到5442亿元。2022年截至7月末,信用类绿色债券发行规模4206亿元,净融资1421亿元,全年来看,有较大的可能性超过2021年的峰值。