我们在《全球价值链视角下的大变局》中曾从全球价值链的角度对全球产业链转移的话题进行了探讨,而FDI是观察全球产业转移的另一个窗口。本文用二十张图描述了2000年以来全球跨境直接投资的发展,并选取了美国、中国、东盟三个重点经济体进行分析。

全球:以美欧日等发达经济体为主导,中国权重有所上升

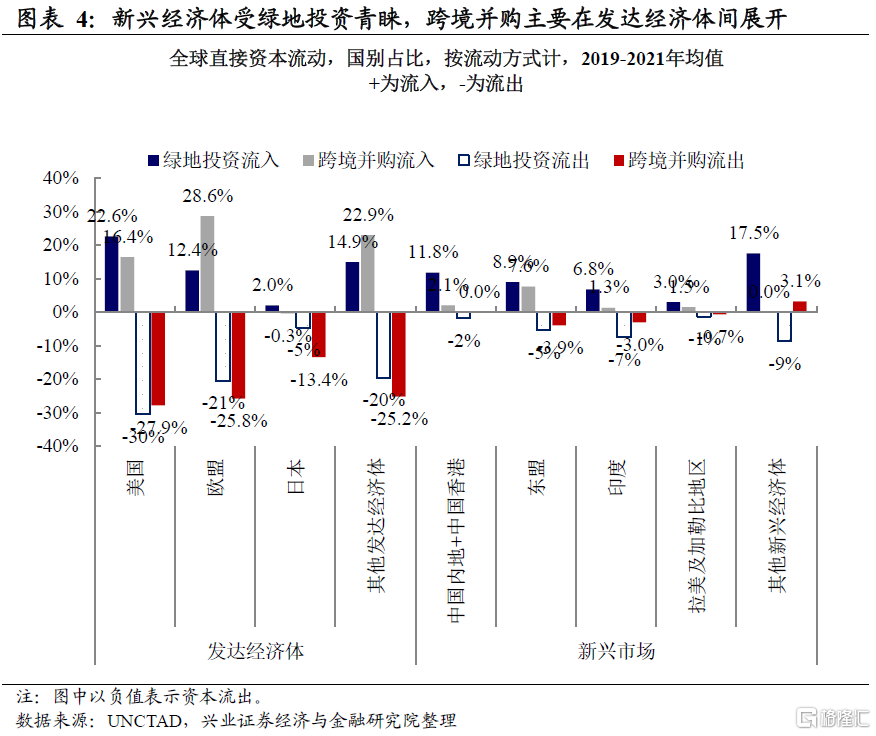

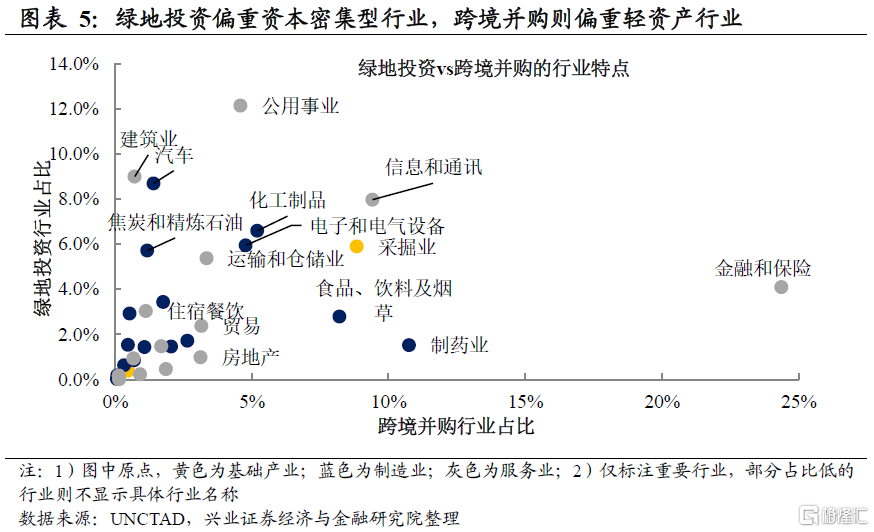

绿地投资主要投向新兴市场,也是外商投资中国的主要形式,行业上偏向重工业、建筑、汽车等资本密集型行业;跨境并购主要在发达经济体间展开,行业上偏向金融、医药和信息通讯。

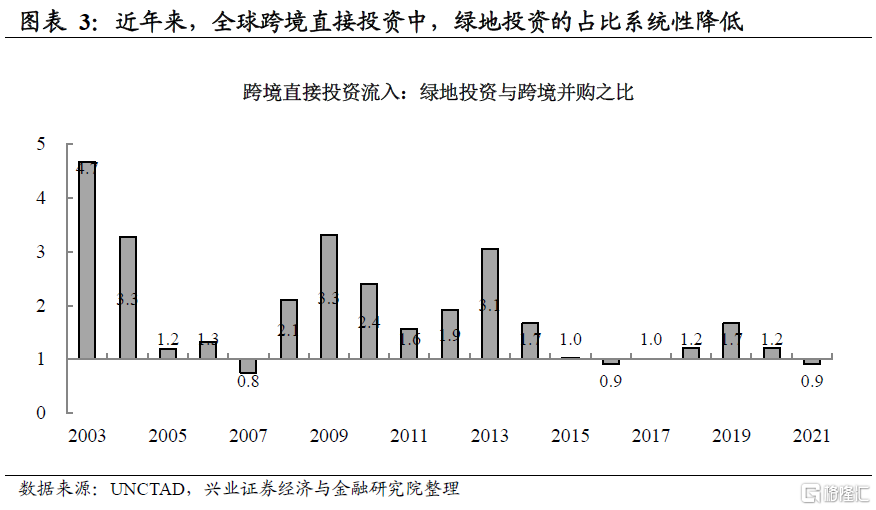

近年来,绿地投资占比有所回落,这与全球行业趋势有关,偏传统重资产的行业投资青睐程度下降。

美国:是在回流(Reshoring)或近端化(Nearshoring)吗?

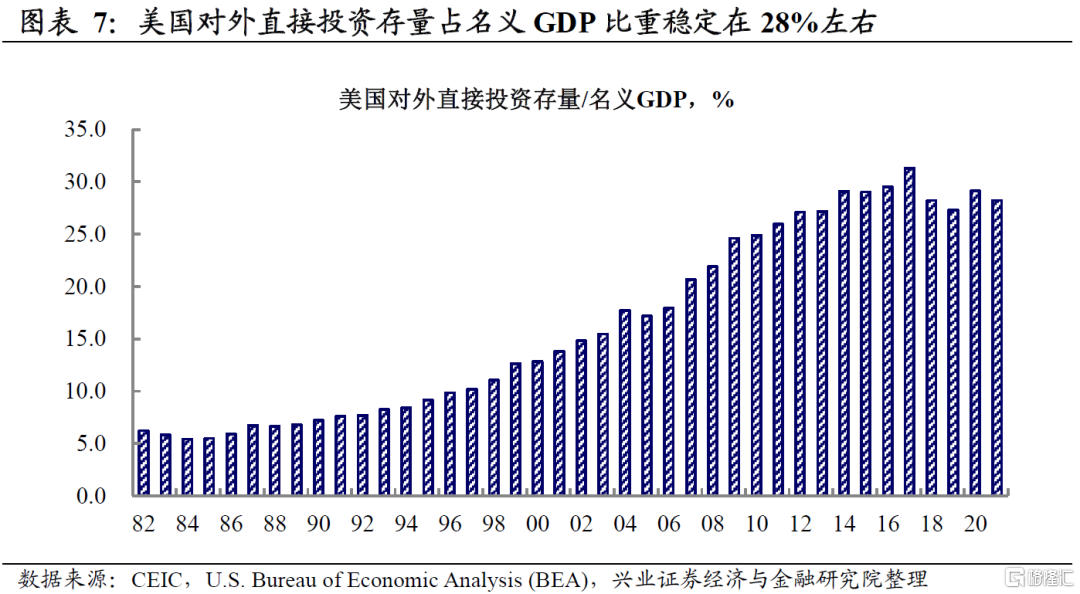

特朗普税改后,美国对外直接投资存量占比GDP不再扩张,主要源于对避税天堂的投资放缓;

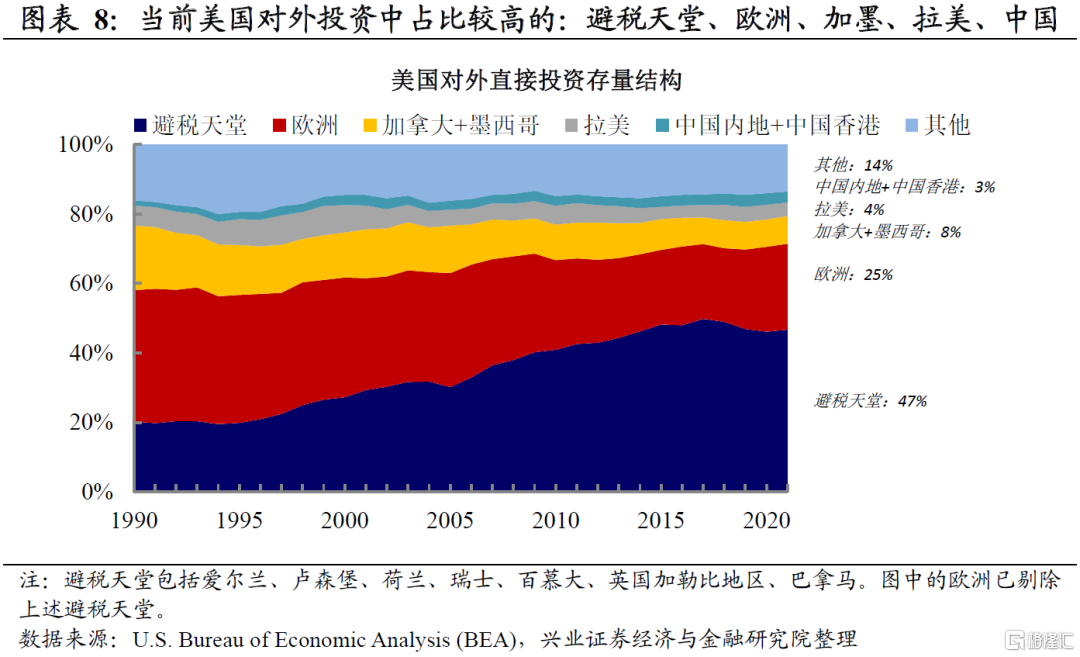

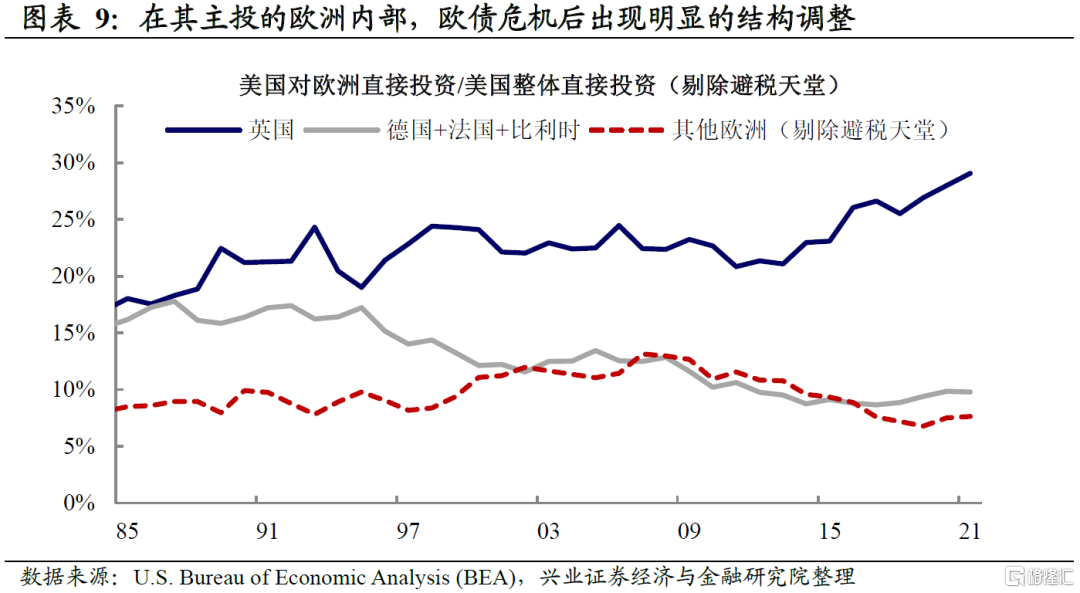

美国对外投资中占比最多的一直是欧洲,但欧债危机后,美国对非核心欧洲经济体投资放缓;

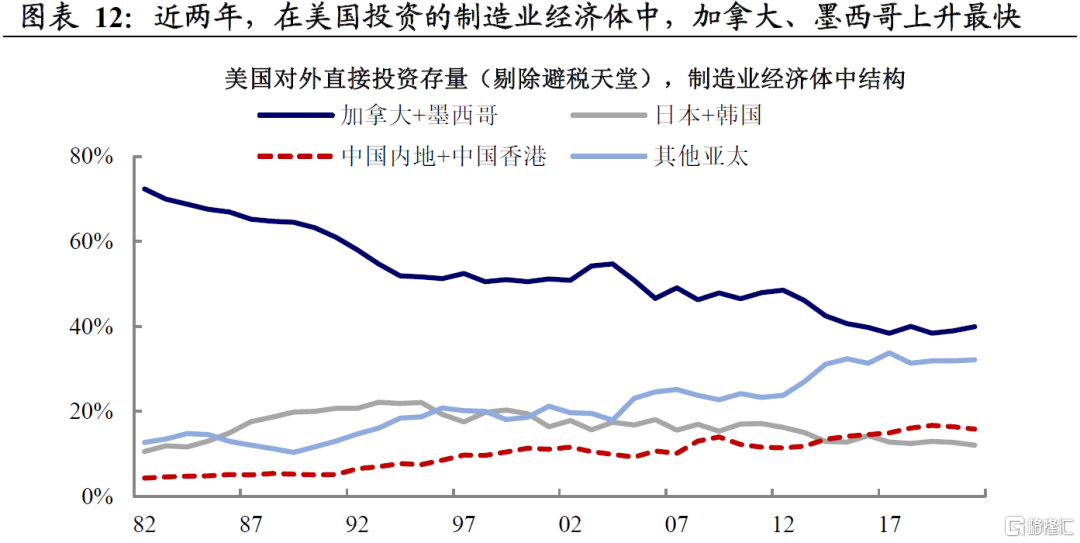

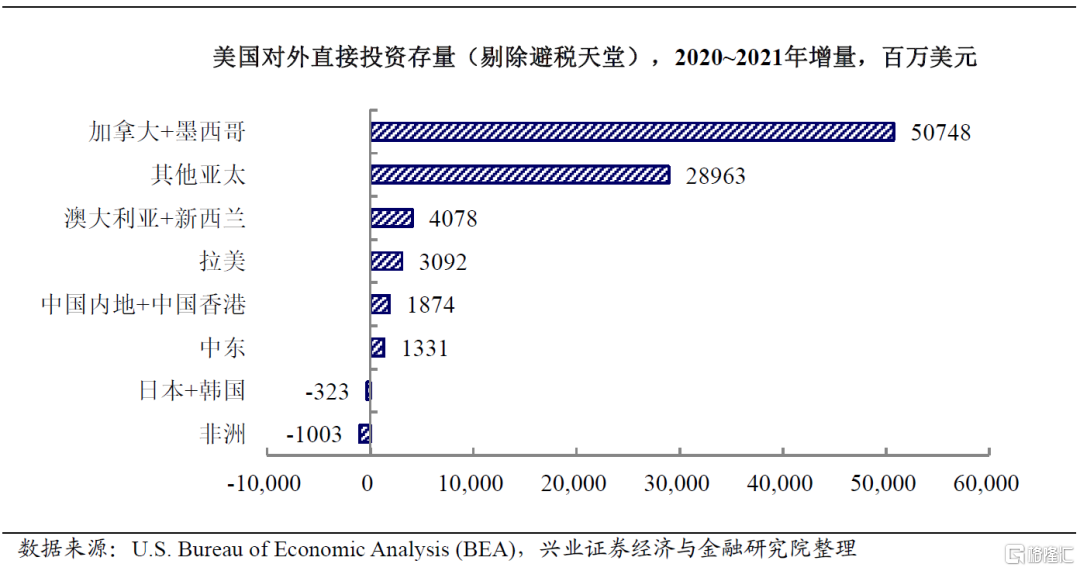

从对制造业经济体投资来看,近两年,美国对于加拿大、墨西哥投资上升较快,东南亚次之,但整体结构变化仍不明显。

中国:从资金接收国转为对外投资国

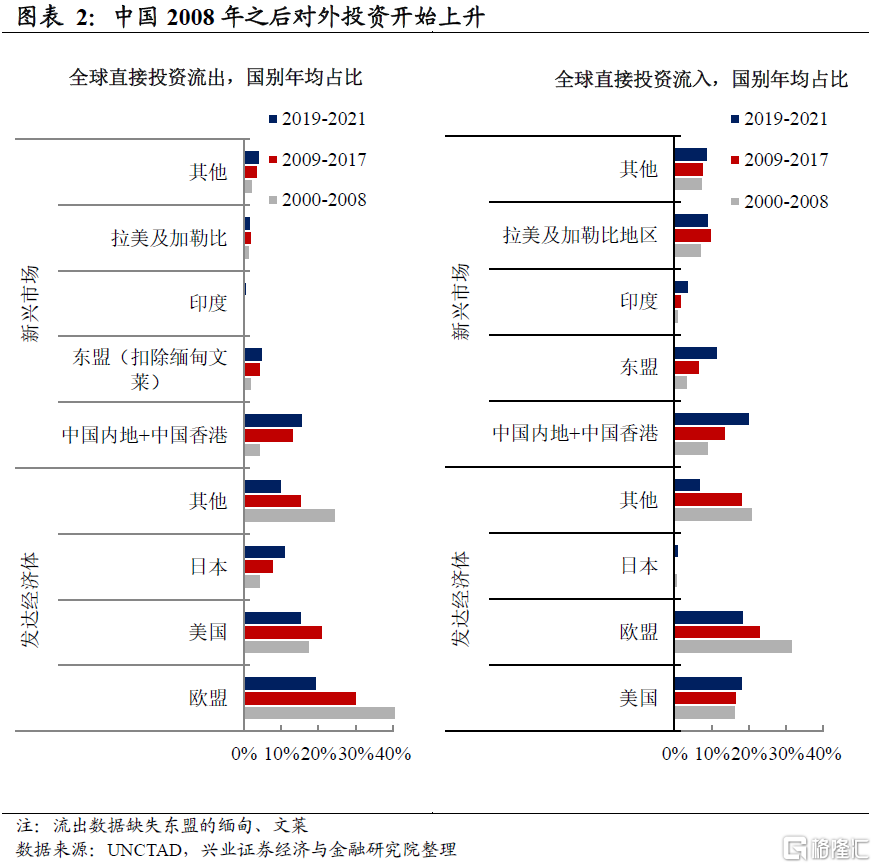

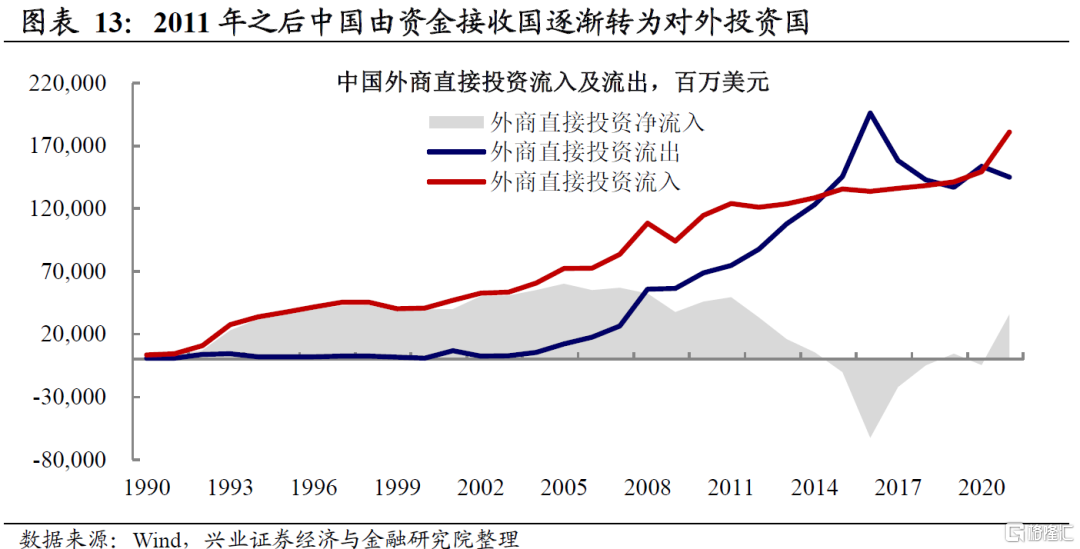

2011年后,外商直接投资放缓而中国对外投资加速上升,近年来,中国(包含中国香港)对外投资在全球占比在15%左右。

中国对外投资投向新兴市场主要以能源和交运行业为主,而对发达经济体投资主要投向房地产和高新技术行业。

2017年后中国对外投资中美欧比重下降,但东盟则保持较高水平。

东南亚:对全球吸引力有所上升,新加坡是地区重要的资金桥头堡

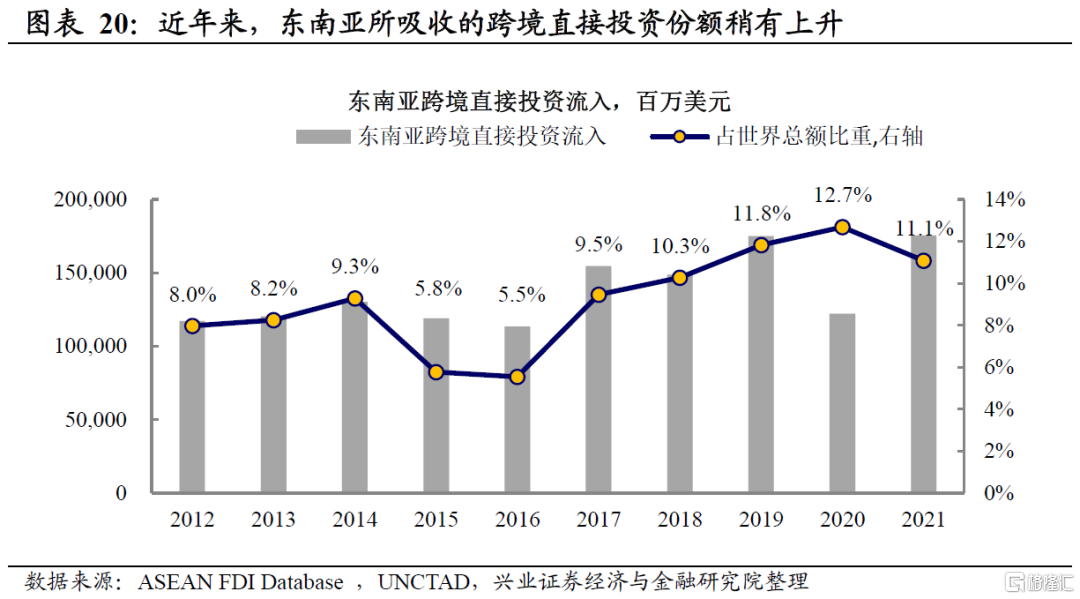

2017年起,对东南亚的跨境直接投资在全球的占比有所上升,近几年均在10%以上,以绿地投资为主。

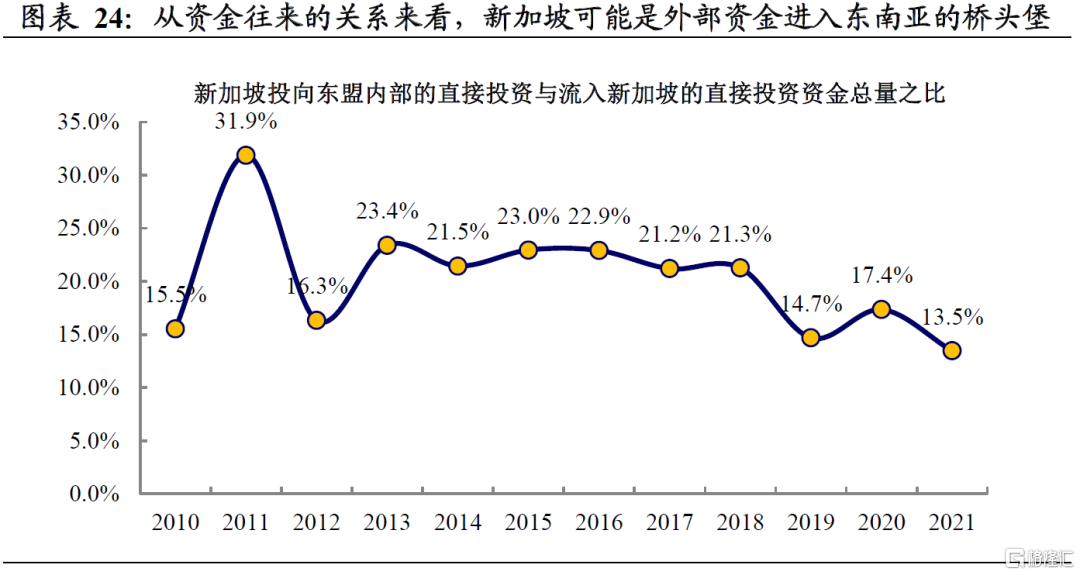

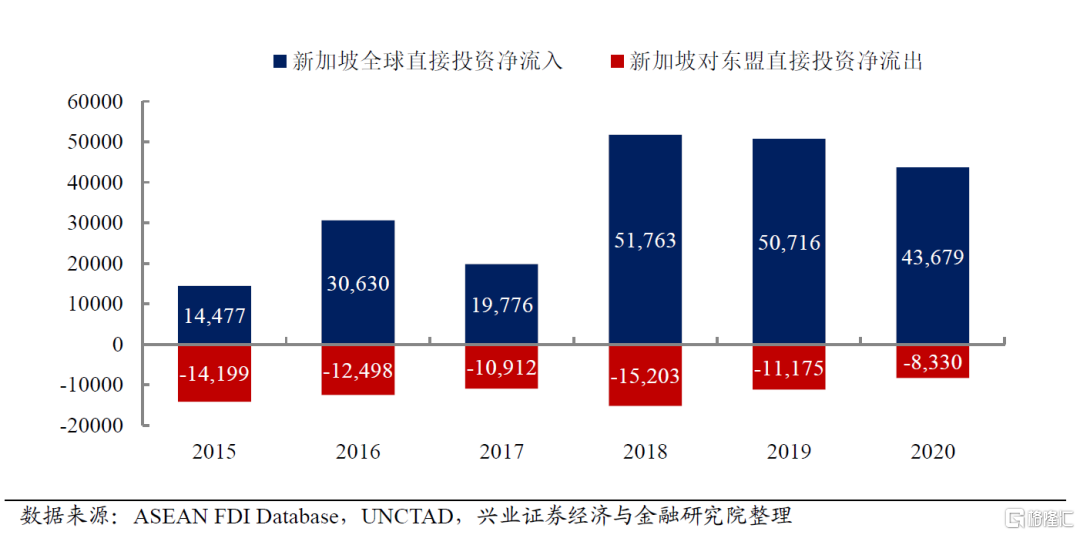

新加坡是东南亚跨境资金桥头堡的角色,其在全球直接投资当中表现为净流入,但在东盟内部的投资活动中为净流出国。

风险提示:全球政策、监管变化,地缘政治变化,数据统计规则变动。

正文

全球:跨境直接投资的特征和趋势

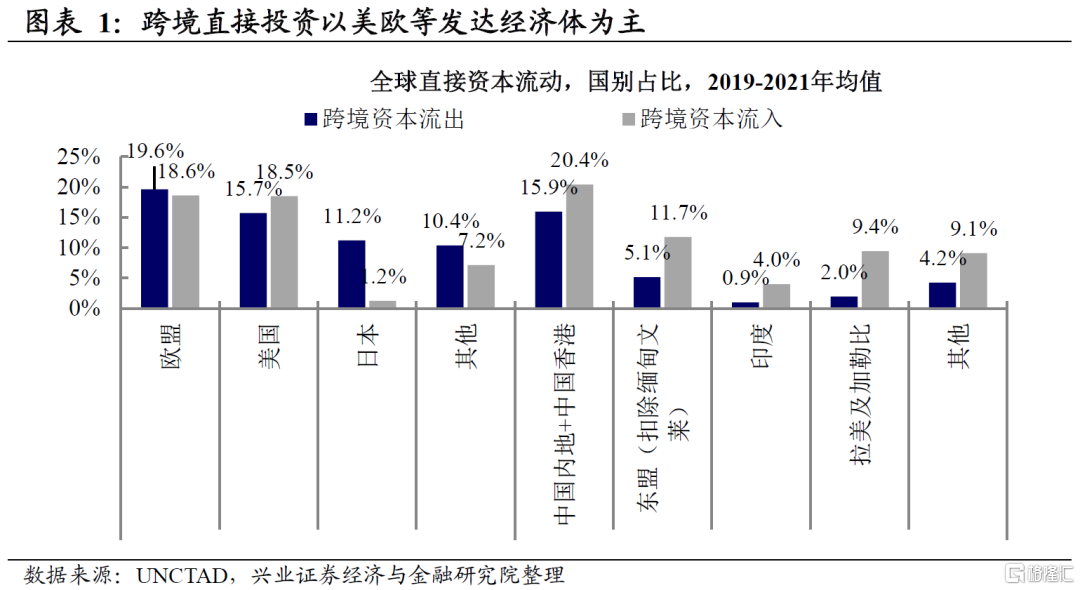

全球对外直接投资以美日欧为主,占比约55%。不过中国内地+中国香港的占比也已经接近15%。而获得跨境直接投资的前三大经济体为美国、欧盟和中国。

整体来看,除美国外的发达经济体总体表现出跨境直接投资净流出,而新兴市场则为净流入。

近20年跨境直接投资变动来看,尽管欧美日仍然是对外资本的主要投资方,但权重有所下降,主要是欧盟下降较为显著,日本仍是上升。

同时,随着中国经济发展阶段的变化,也有了对外投资的诉求,对外投资金额自2008年起明显上升。

从投资目的地的角度来看,获得跨境直接投资的前三大经济体中,欧盟的权重在近20年中大幅下降,而美国和中国均持续上升。流入东盟和印度的跨境直接投资额也在持续增长。

对外投资主要有两种形式——跨境并购、绿地投资,其中绿地投资的整体金额更高。但是近年来,绿地投资相比跨境投资系统性下降。绿地投资能增加被投资国的实物资产,对其生产及就业增长产生直接促进作用,但容易受当地政策、经济风险的影响,投资回报周期长,而跨境并购能够使企业快速进入目标市场。

绿地投资主要流向新兴经济体,这是由于新兴经济体往往具有1)较低的生产成本;2)为增加本国实物资产所设立的吸引外资优惠政策等特点。

跨境并购主要在发达经济体之间展开,这是由于对成熟、丰富资源的较高要求。

绿地投资偏于重工业、建筑、汽车等资本密集、周期性的行业;而跨境并购则偏于金融、信息和通讯、医药等相对轻资产一些的行业。

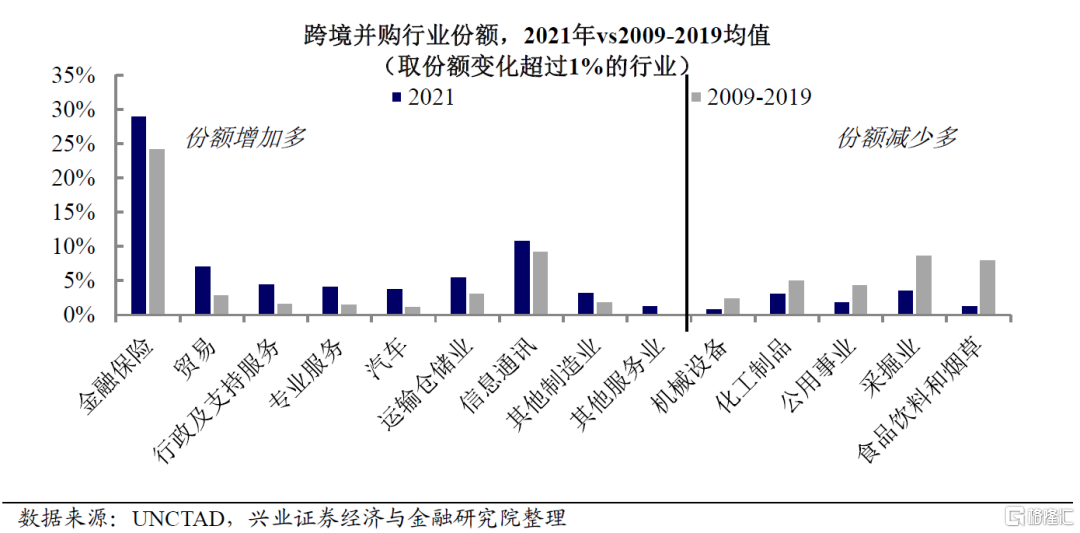

比较2021年和2009-2019年平均水平来看,绿地投资份额增加较多的是电子电气设备、信息通讯;跨境并购上升多一些的是金融保险、贸易等服务行业。

整体来看,绿地投资、跨境并购在传统行业上的占比均有减少,与近些年全球行业的趋势相一致。

美国:是在回流(Reshoring)或近端化(Nearshoring)吗?

美国对外直接投资占GDP的比重约30%。2017年是历史高点,自特朗普税改以来,小幅回落,已稳定在28%左右的平台。

美国对外直接投资存量中,避税天堂占比接近一半,其次是欧洲(剔除避税国以外)。2017年之后,美国对外投资的放缓也主要源于对避税天堂的投资放缓。

在美国主要对外直接投资的欧洲内部,欧债危机之后,美国大幅压缩了欧洲边缘经济体的投资(如对希腊投资2021年相比历史高点下降了86%),对于英国的投资仍在快速增加,而对核心欧洲经济体的占比基本维持稳定。

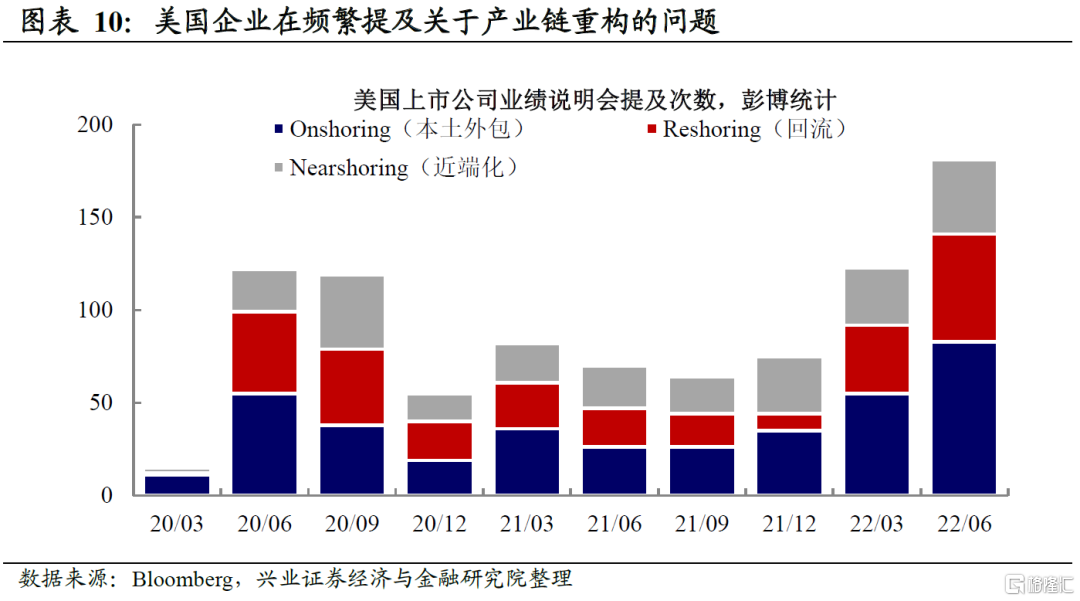

在地缘政治风险上升、疫情冲击的背景下,美国企业对于产业链重构的关注度在不断上升。

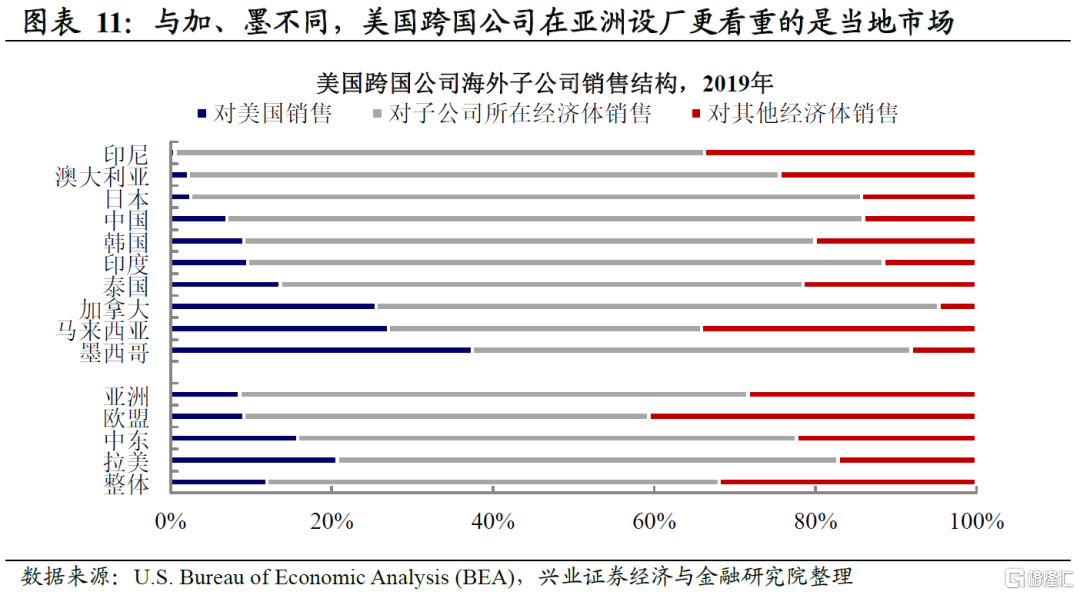

从美国跨国公司的行为来看,加、墨是美国主要的生产“后花园”,而包括中国在内的亚洲,其子公司除了参与美国产业链以外,更重要的在于当地的市场。

在全球产业链变迁话题关注度升温的背景下,我们考察美国对主要制造业经济体(与中国可能存在竞争关系)的投资。

美国对中国的投资在2019年之后开始走平。相比2019年,加拿大、墨西哥的占比小幅回升,其他亚太基本走平。从近两年的增幅来看,加拿大+墨西哥上升幅度最大,而其他亚太次之。

整体来看,美国对外制造业投资的国别结构性变化仍不大。当然,一方面,全球产业链变迁是一个长期问题;另一方面,过去两年的疫情扰动可能也会进程有所影响。后续的变化仍需持续跟踪。

中国:从资金接收国向对外投资国转变

近年来,中国外商直接投资流入增速有所下滑,引发市场对中国产业吸引力下滑的担忧。事实上,自2011年开始,中国逐渐由资金接收国向对外投资国转变,外商直接投资流入开始放缓而对外投资则加速上升。这背后其实体现了中国国力的提升和产业的升级。

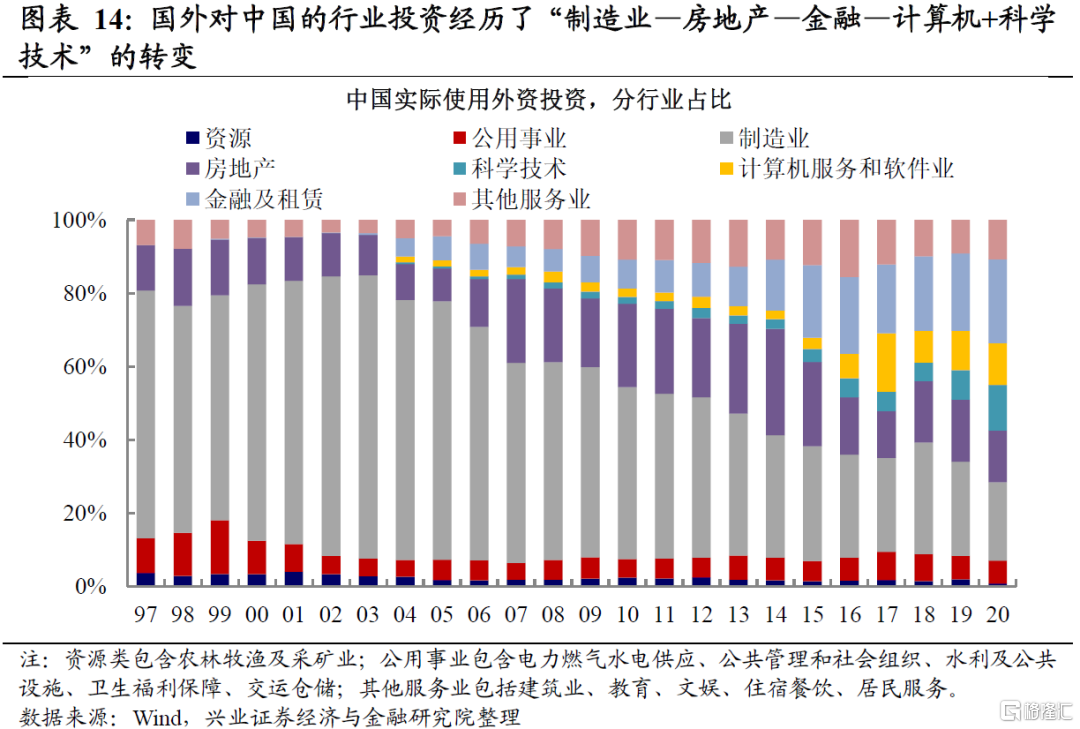

与中国由资金接收国向对外投资国相对应的是,海外对中国投资的主要行业也经历了“制造业—房地产—金融—计算机+科学技术”的转变。这一转变也体现了中国产业由初级加工向中高端制造业和高科技行业的转型。

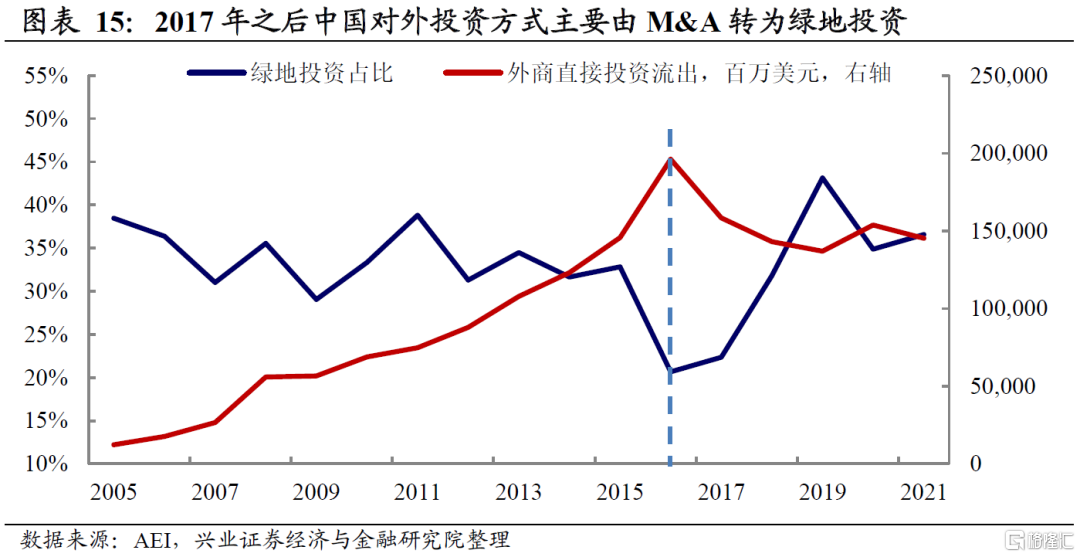

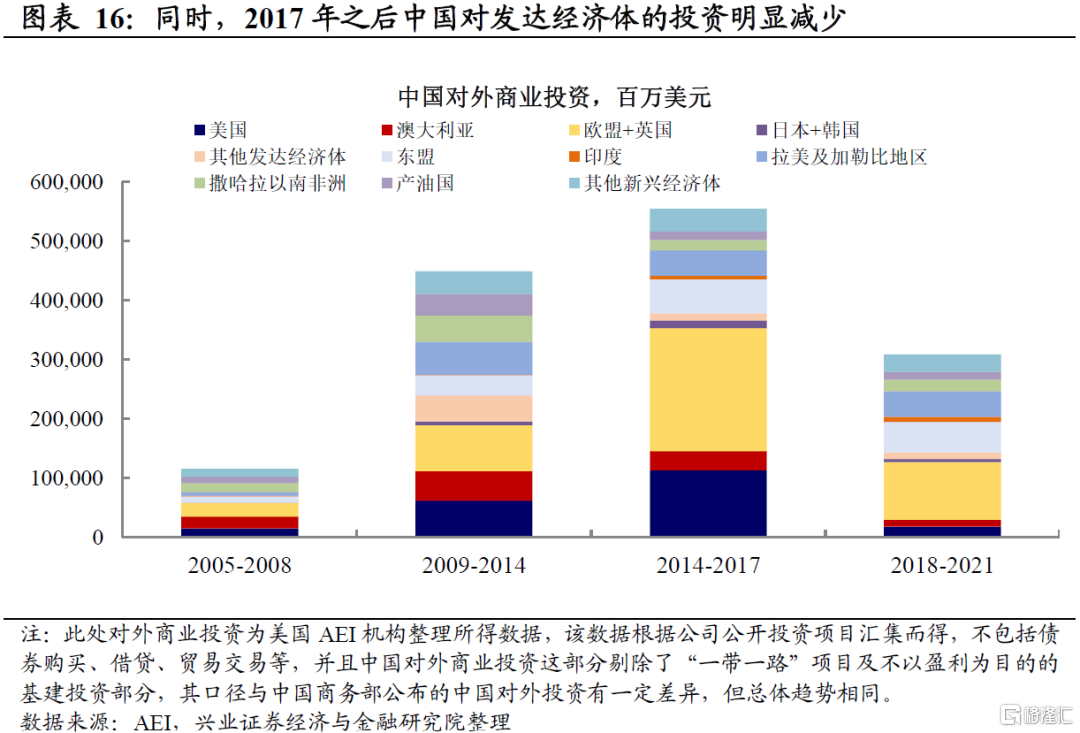

但是,在2017年之后,中国对外直接投资出现较为明显下滑。这主要与中国自2016年年底开始收紧对外地产、酒店和娱乐业投资有关。而这一政策也导致中国对外直接投资的主要方式在2017年之后由M&A转向绿地投资。

在2017年之前,中国对外投资主要集中在美国、欧洲等发达经济体,并且在2014-2017年对发达经济体的投资快速上升。但是在2018年中美贸易摩擦之后,在美国等发达经济体加强对中国投资审核叠加中国自身收紧对外投资政策之下,中国对发达经济体(尤其是美国)的投资明显减少,但对东盟和拉美地区等新兴市场的投资仍然保持较高水平。

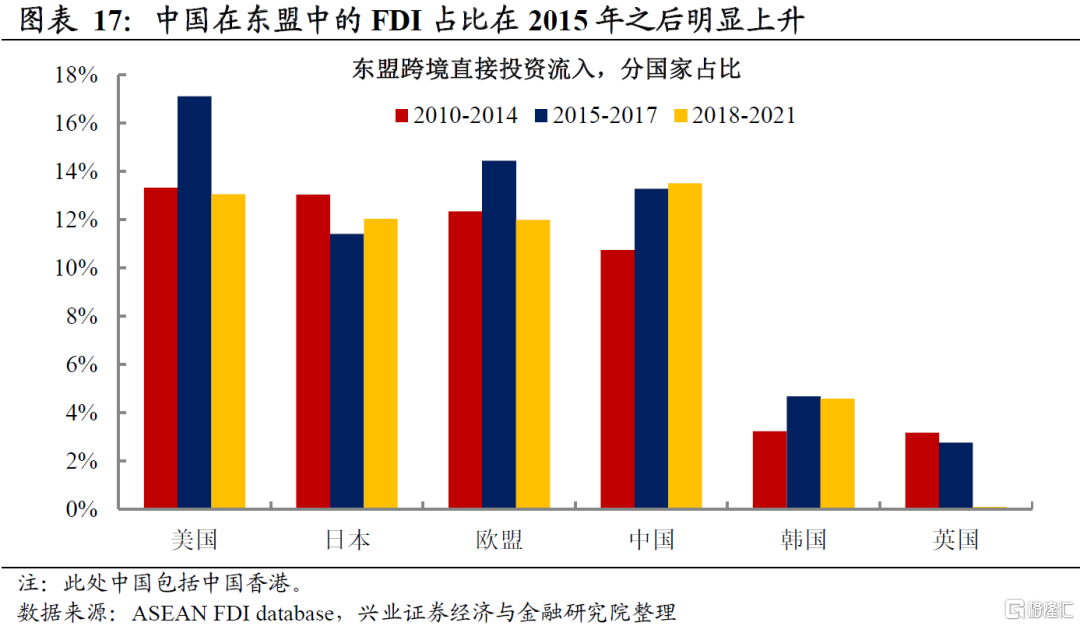

在2015年之后,中国快速加大对东盟的FDI投资力度,并且在2017年后中国在东盟跨境直接投资流入的占比超过美国。中国对东盟投资的上升也反映了中国国内产业转型升级,将部分低端产业逐渐向东盟转移的趋势。

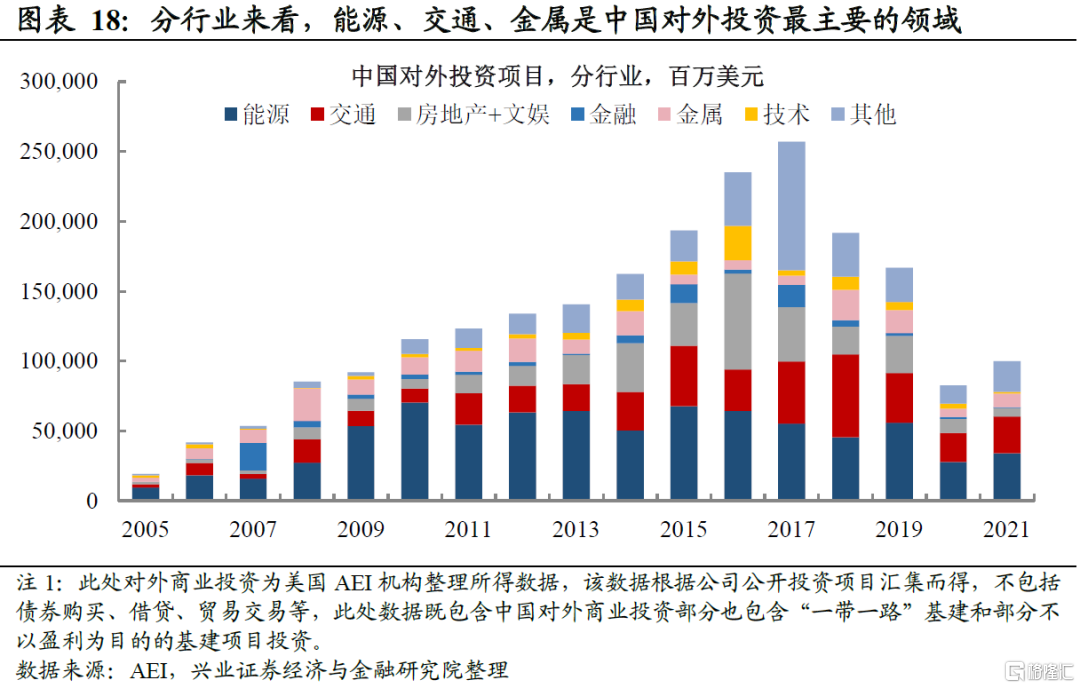

中国对外投资以能源、交通、金属等行业为主。在2014-2017年期间,中国私人企业对外投资对发达市场的投资步伐加快,体现在行业上对房地产、文娱以及技术的投资比例有所上升。但是,2017年之后,随着中国对发达经济体的投资减少,其对地产、技术行业的投资也有所下滑,能源、交运的主导地位更加凸显。

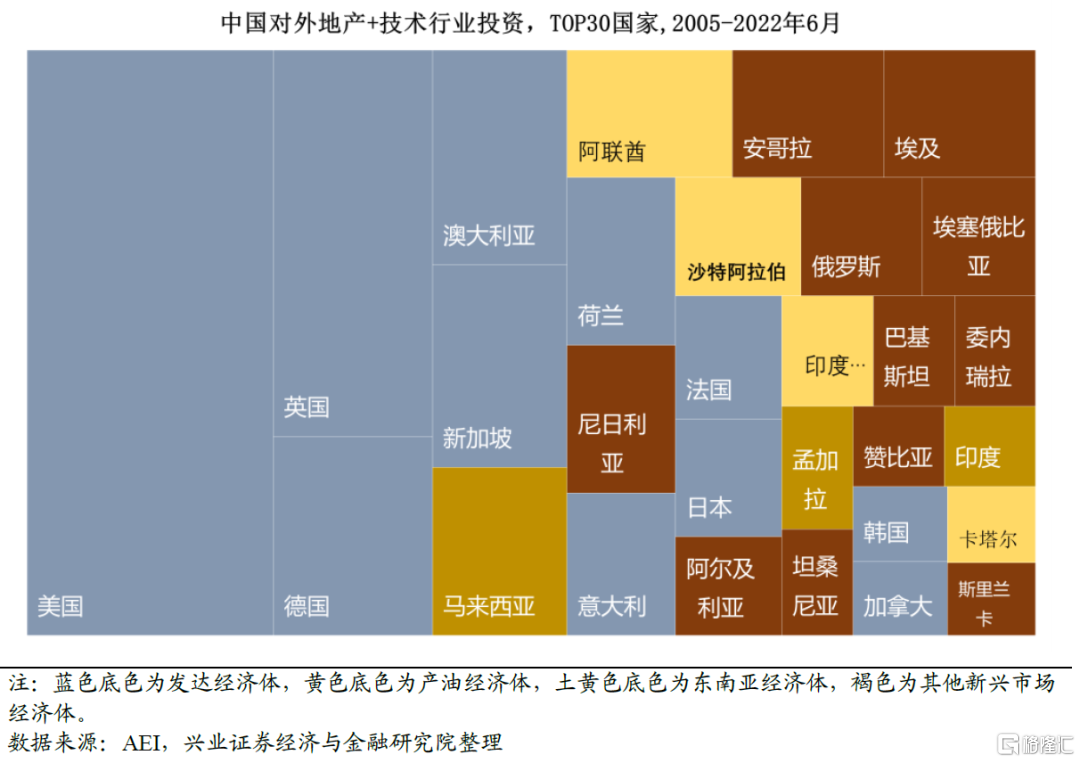

中国对外能源、交运等基建相关行业投资主要投向巴基斯坦、巴西、东南亚、中亚等发展中经济体;而对地产和技术行业的投资则主要投向美国、英国、德国、新加坡、澳大利亚等发达经济体。

东南亚:对全球吸引力有所上升,新加坡是地区重要的资金桥头堡

2017年起,对东南亚的跨境直接投资在全球的占比有所上升,近几年均在10%以上。

绿地投资在东盟跨境直接投资中占主导,这可能主要是由于东南亚作为新兴市场地区,需要吸引实物资本的进入。

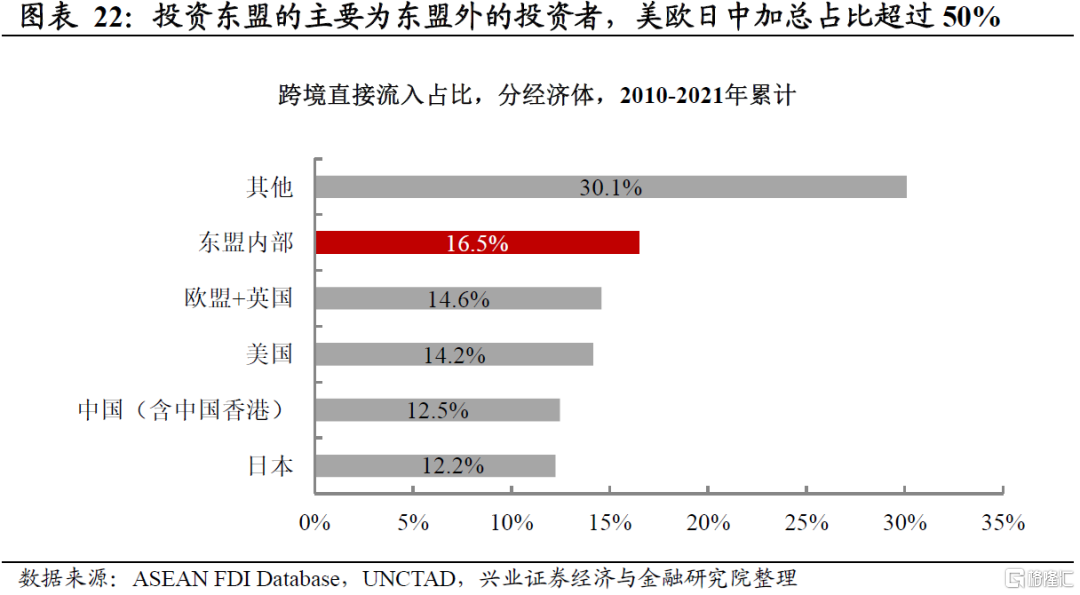

东盟所吸收的跨境直接投资主要来自东盟外的经济体,主要为欧美日中,而内部互投的份额不到五分之一,其中又以新加坡为主要对内投资的来源国。

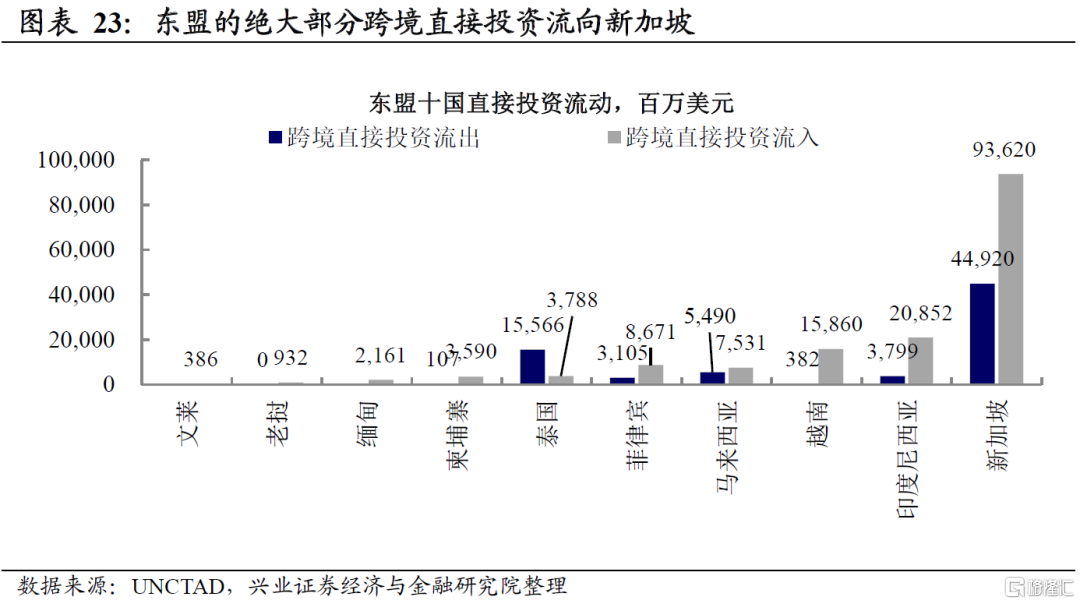

绝大部分东南亚国家均为跨境直接投资净流入国。新加坡作为东南亚跨境直接投资的中转站,其流入与流出均在较高水平。扣除新加坡之外,获得跨境直接投资的前三大经济体为印度尼西亚、越南和马来西亚。

新加坡对东盟国家的跨境直接投资与新加坡接收全球直接投资流入总量之比在2012-2018年间约为20%,2019年起这一比例有所下降。

新加坡在全球直接投资当中表现为净流入,但在东盟内部的投资活动中为净流出国。这意味着,全球其他国家通过新加坡作为资金中转地对东盟展开投资。

风险提示:全球疫情的不确定性,国内外经济形势及政策调整超预期变化。