中金:流动性淤积下的配置方向

2022-08-18 09:32:36

7月金融数据显示流动性更多淤积在货币层面,并未有效转换为信用扩张与增长上行。在静待政策发力与增长周期底部拐点的过程中,我们建议:1)标配国内股票,轻指数,重结构,稳而后进;2)避险资产配置价值提升,增配债券与黄金;3)海外通胀与政策紧缩风险仍然偏高,维持低配海外资产与商品。

流动性上行尚未带动增长周期转向:

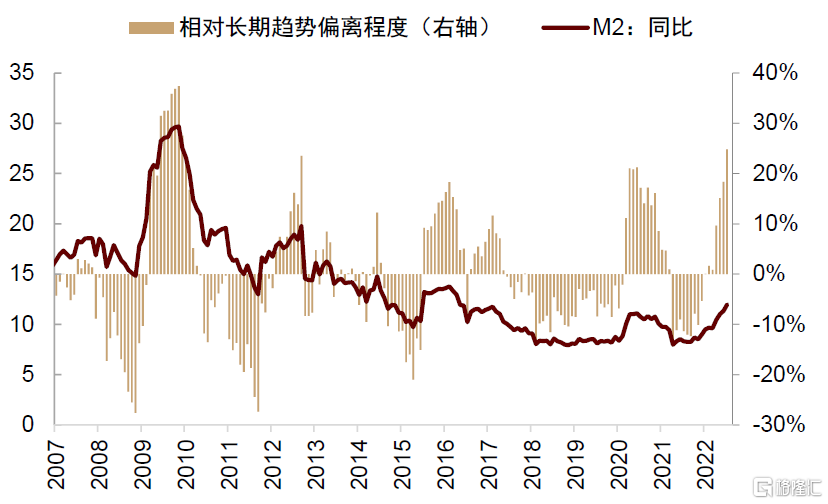

8月15日央行宣布下调OMO利率和MLF利率10bp,LPR下调窗口可能已经打开。M2加速上升,资金利率大幅低于政策利率,政策转向顾虑基本消除,流动性周期上行趋势确定。

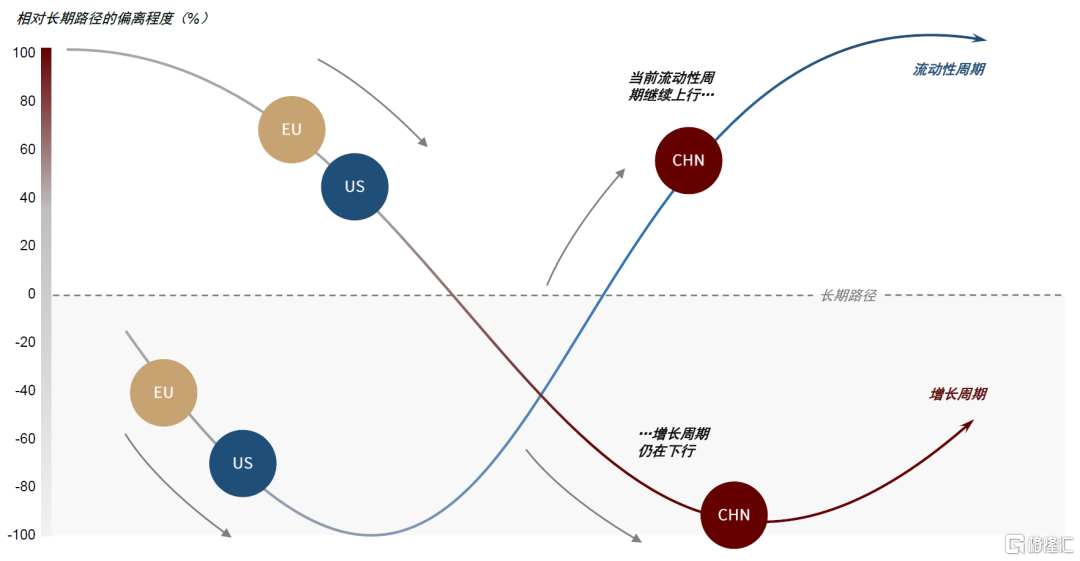

图表:中国增长与流动性周期正在从“错位”向“顺位”切换

资料来源:Wind,Haver,中金公司研究部

图表:M2增速明显高于长期趋势

资料来源:Wind,中金公司研究部

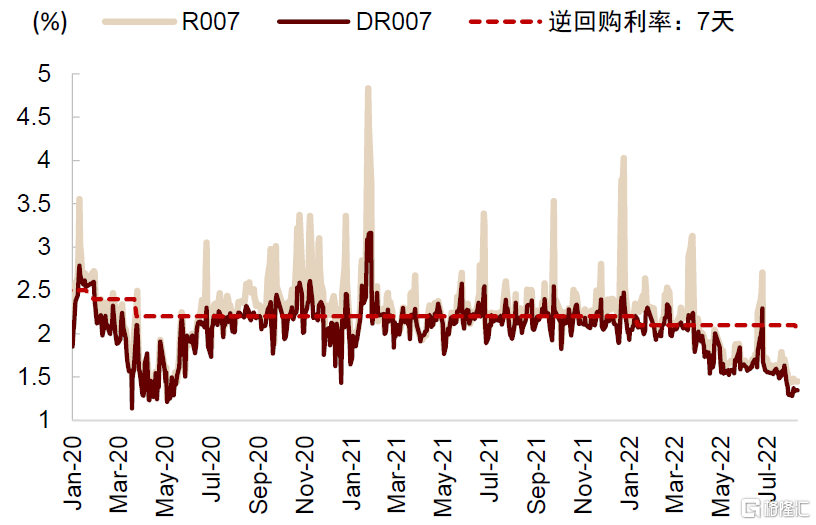

图表:银行间流动性维持充裕

资料来源:Wind,中金公司研究部

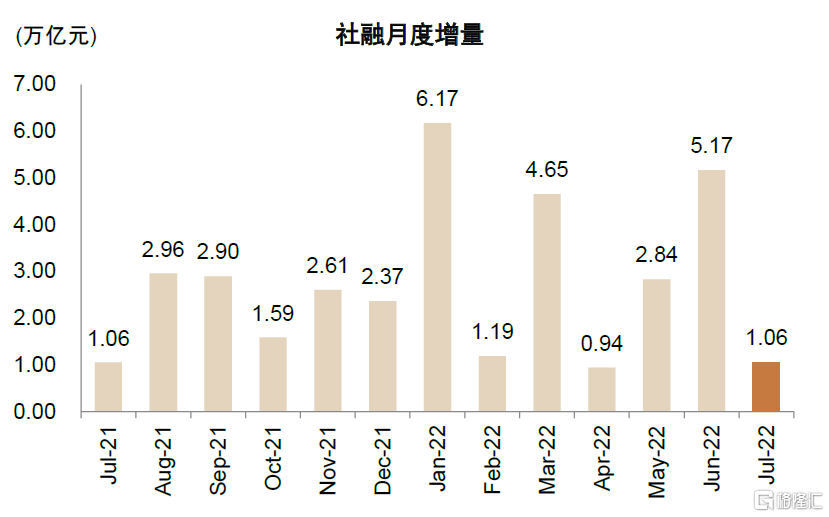

但是流动性更多淤积在货币层面,并未有效转换为信用扩张与增长上行:7月新增社融大幅回落,同时结构再次恶化,反映经济内生融资需求不足。

图表:7月社融大幅低于预期

资料来源:Wind,中金公司研究部

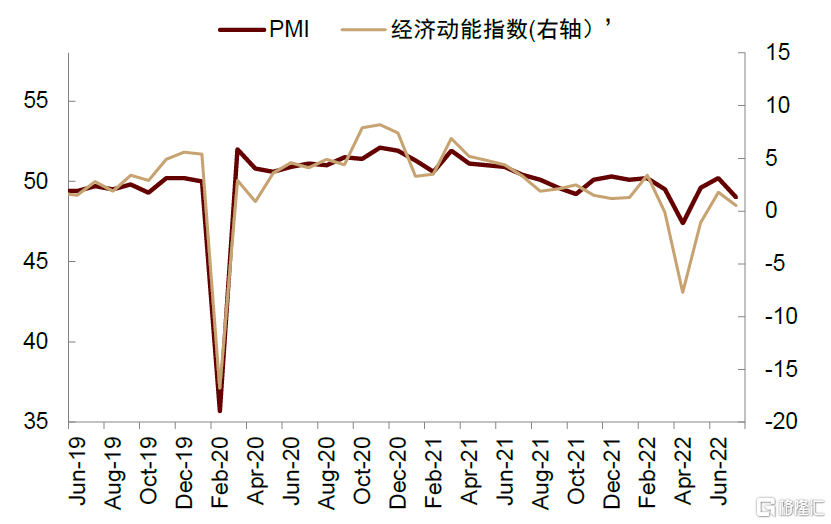

7月PMI再次回到荣枯线以下,投资消费工业增加值等经济活动数据普遍低于预期。

图表:7月经济预期再度转弱

资料来源:Wind,中金公司研究部

我们仍然预期流动性周期上行终会带动增长周期由下行转为上行,但是增长周期的上行拐点可能有所推迟,主要受两个因素制约:

1)地产风险上升

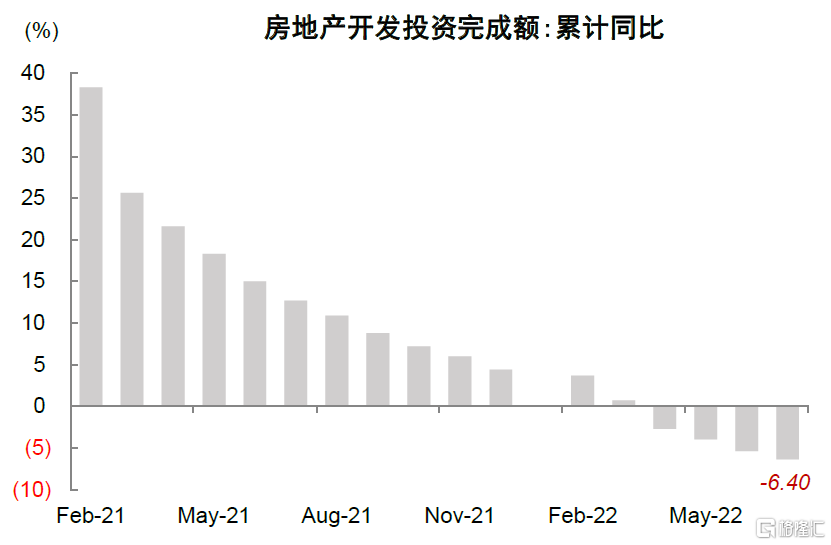

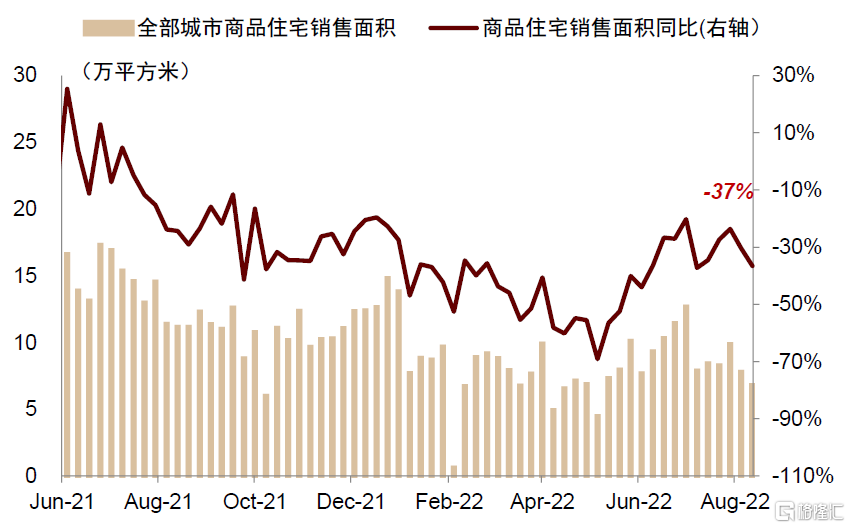

“断供事件”加剧市场悲观预期,7月地产开发销售同比跌幅再次加深,8月前两周商品住宅销售同比跌幅超过30%。

图表:7月地产开发投资同比增速延续下行

资料来源:Wind,中金公司研究部

图表:高频数据显示地产销售同比跌幅加深[1]

资料来源:中指数据库,中金公司研究部

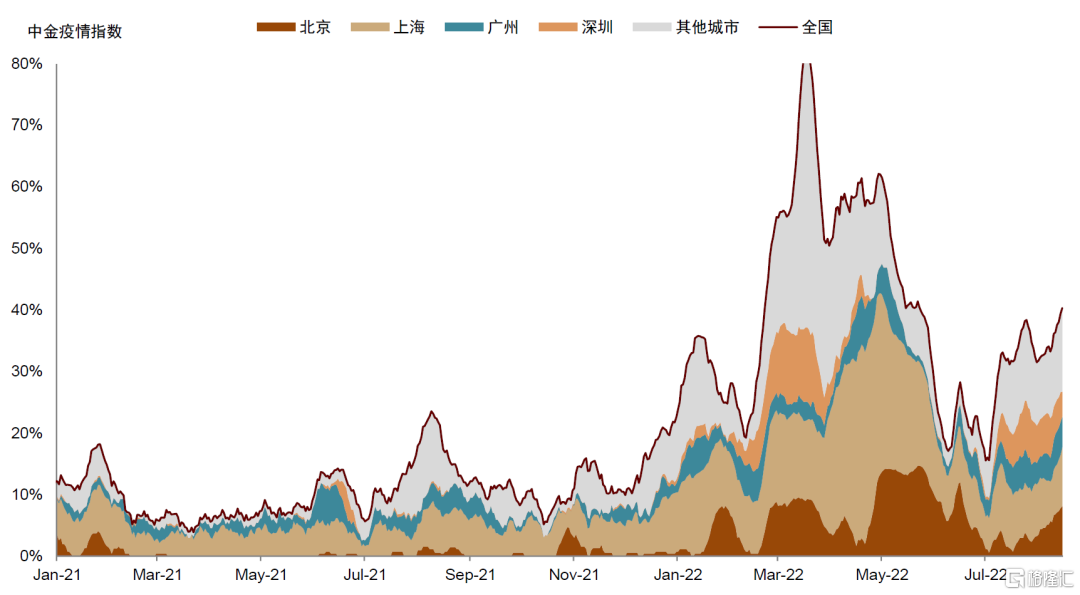

2)疫情不确定性上升。7月召开的政治局会议明确提出坚持严格防控政策[2]。8月份以来局部疫情再次反弹,近期国内单日本土新增病例在500-700区间,而且呈多点散发态势,疫情演变对经济影响的不确定性增加。

图表:近期中金疫情指数出现反弹

资料来源:Wind,中金公司研究部 *数据截至2022/8/17

在静待政策发力与增长周期底部拐点的过程中,我们对大类资产配置建议如下:

► 标配国内股票,轻指数,重结构,稳而后进

短期来看,国内股票所处的宏观环境面临诸多挑战。根据历史经验,地产问题的妥善化解需要时间;重大会议之前,疫情散发仍要求防控政策从严落实;海外主要经济体增长下行,衰退风险明显上升,可能拖累我国出口与经济增长。

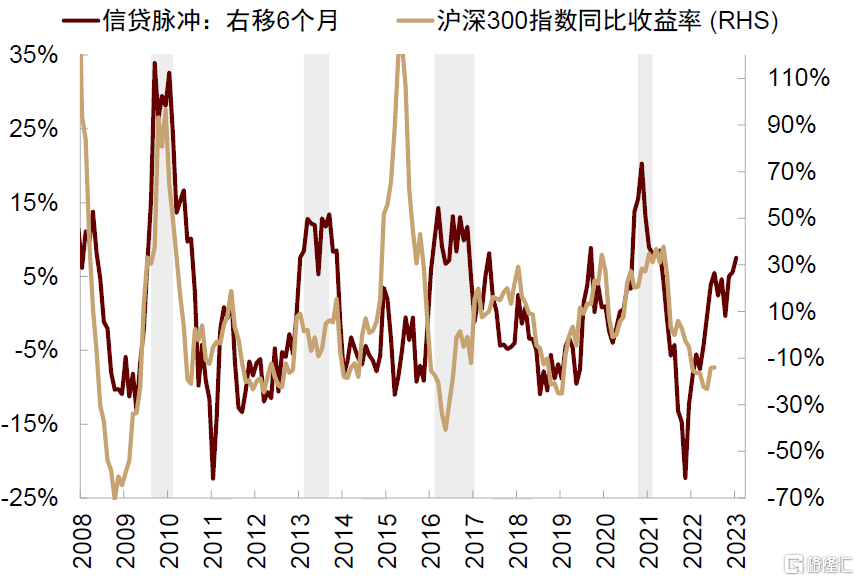

与此同时,也有一些积极因素可能对股票表现形成支撑,我们认为无需过度悲观:国内流动性周期上行,信贷脉冲持续上升,有利于股票表现。

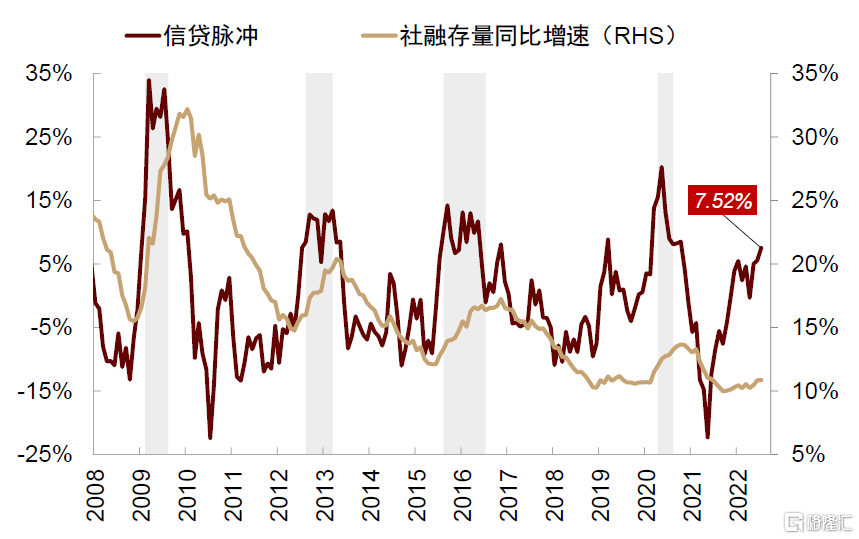

图表:7月信贷脉冲小幅上行

资料来源:Wind,中金公司研究部

图表:信贷脉冲领先中国股市6个月左右

资料来源:Wind,中金公司研究部

随着流动性周期持续扩张,增长周期最终会转为上行。回顾过去 5次流动性周期上行带动增长周期转向的时期,股票同时受益于增长和流动性,周期“顺位”后呈现明显上行趋势。

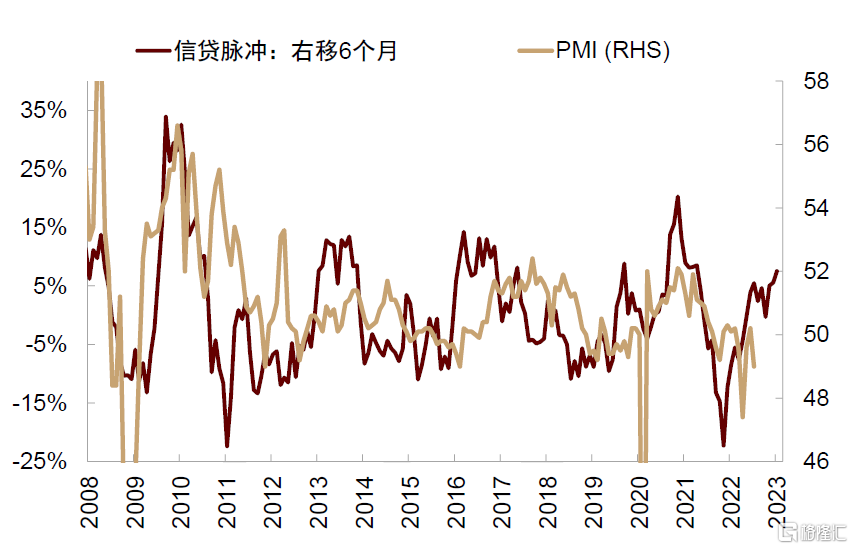

图表:信贷脉冲领先中国PMI 6个月左右

资料来源:Wind,中金公司研究部

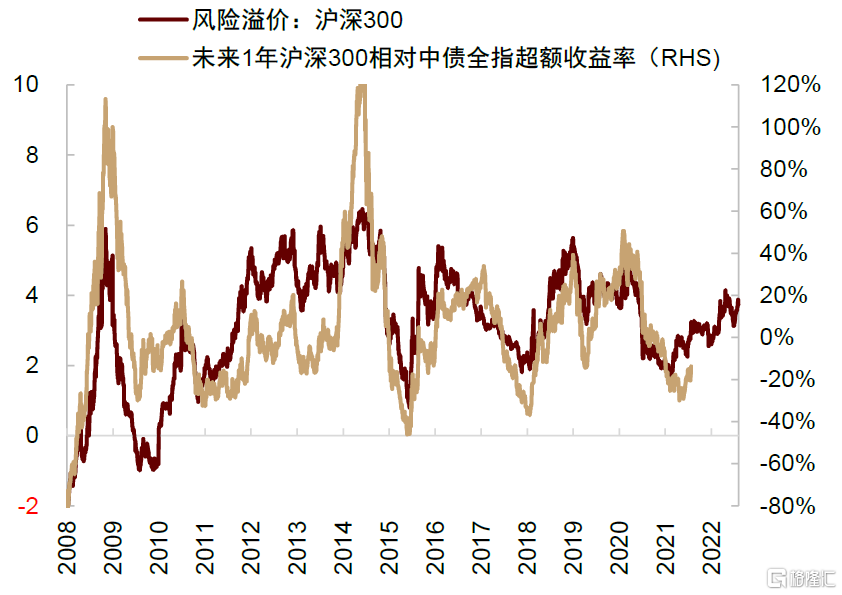

从股债相对吸引力来看,风险溢价模型也提升未来一年股市相对债市有望取得超额回报。

图表:风险溢价隐含未来一年股市有望跑赢债市

资料来源:Wind,中金公司研究部

综合考虑多空因素,我们对国内股票指数层面偏中性,建议更多寻找结构性机会,配置上偏向于低估值的政策支持领域板块标的。此外,由于上游价格近期出现明显回落,对下游行业利润空间的压制可能减弱,建议逐步关注中下游产业的修复机会。成长板块前期反弹幅度已经较大,在海外流动性紧缩背景下可能波动加大,但在国内流动性政策继续发力背景下,成长风格与中小盘可能总体仍然占优。

图表:创业板/上证50与10年期国债利率负相关性在2015年后加强

资料来源:Wind,中金公司研究部

图表:高市盈率指数/低市盈率指数与10年期国债利率负相关性在2015年后加强

资料来源:Wind,中金公司研究部

► 避险资产配置价值提升,增配债券与黄金

债券与黄金一方面直接受益于流动性扩张,另一方面,在增长下行背景下,避险情绪的持续升温可能增加市场对于避险资产的配置需求。对债券来讲,“M2-社融”同比增速差值仍在扩张,可能推动十年期国债利率继续下行。

图表:M2-社融增速差隐含长端利率仍有下行空间

资料来源:Wind,中金公司研究部

今年以来,货币政策持续宽松,政策利率已经处在较低位置,但是长端利率横盘震荡,利率曲线斜率已经较为陡峭,短端流动性淤积可能引导长端利率下行。

图表:今年以来伴随货币政策宽松,长端利率中枢并未明显下行

资料来源:Wind,中金公司研究部

在经济结构转型背景下,如果增长中枢下台阶,也可能为国债利率打开新的下行空间。我们建议超配国内债券。同为避险资产,黄金配置价值还受海外宏观形势影响。美国欧洲等主要经济体可能正在或即将陷入衰退,经济下行压力较大。美国GDP连续两季度为负,已经陷入技术性衰退。过去50年,只要美国经济连续两季度GDP增速为负,最终均会被NBER官方确认为实质性衰退。英国央行已经官方预测英国经济今年4季度将陷入衰退[3]。欧洲大陆能源短缺更为严重,受俄乌冲突影响更大,我们预计其衰退风险可能高于美国。在海外主要经济体由滞胀向衰退切换的过程中,占优资产会由现金逐渐转向黄金,再转向成长风格股票。我们认为当前可能处于占优资产由美元向黄金切换的阶段。

图表:历史上大类资产衰退前后月内收益排序(中位数)

资料来源:Wind,中金公司研究部 *所选衰退时点分别为1981年10月、1990年10月、2001年4月和2008年8月

► 海外通胀与政策紧缩风险仍然偏高,维持低配海外资产与商品

虽然8月美国CPI通胀同比回落,但总体仍处于历史较高水平。如果通胀粘性较高,我们预计未来通胀回落速度可能偏慢甚至出现反复。在此背景下,海外央行转向宽松的节奏也可能滞后于市场预期,对商品和海外股市形成压制,建议维持低配。

上周全球大类资产表现(2022/8/5-8/12):

大宗商品>发达市场>新兴市场>中国A股>黄金>全球债券>中国债券>美元。

图表:过去一周全球大类资产表现汇总(美元计价,全收益回报率)

资料来源:Wind,Bloomberg,中金公司研究部

1)国内方面,上周长端利率震荡下行,A股表现在地缘政治担忧消化后有所反弹,周内上涨1.2%,但整体表现缺乏明确主线,板块轮动较快,周期板块和中小盘相对活跃。

2)海外方面,美国7月通胀同比超预期回落引发市场对未来美联储加息路径预期放缓,长端美债利率在通胀数据公布后回落,美元指数下跌0.9%。海外风险资产表现受到提振,标普500指数周内收涨3.3%,欧洲股票收涨2%。

3)商品方面,在海外加息预期回落背景下大宗商品上周整体延续反弹,其中农产品受美棉减产担忧影响周内上涨5%,能源供给弹性偏紧下,CRB上涨4.4%,南华商品指数上涨3.6%,原油上涨3.4%。

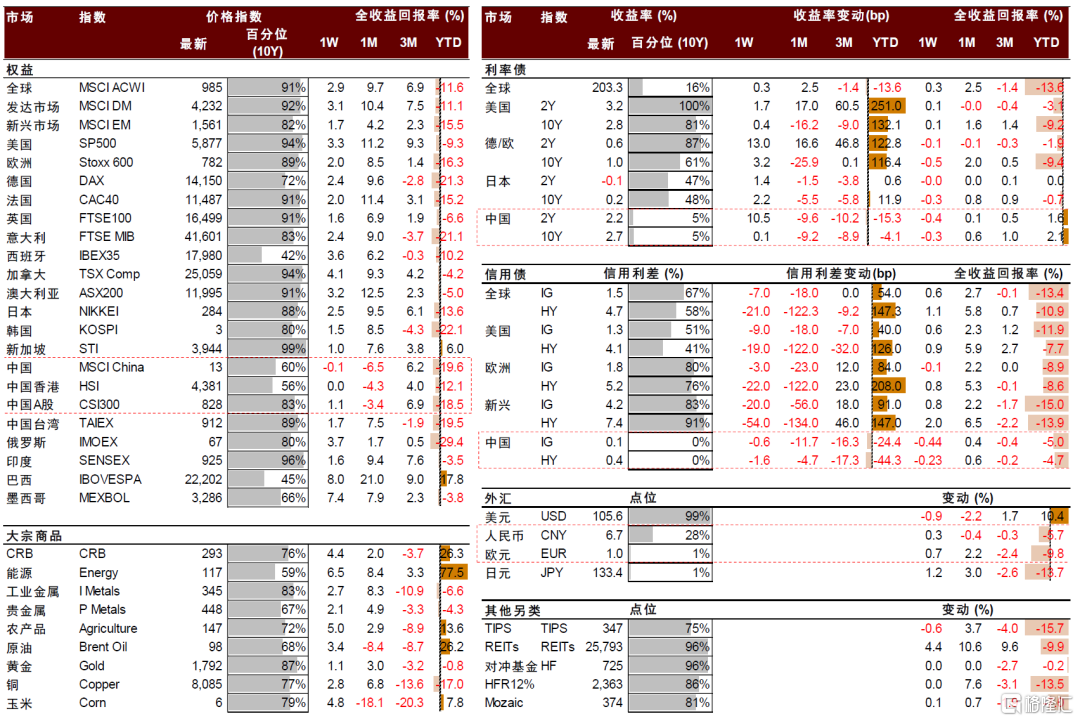

图表:全球大类资产表现汇总表(以美元计价)

资料来源:Wind,Bloomberg,中金公司研究部 *数据截至2022/8/14

图表:中国大类资产表现汇总表(以人民币计价)

资料来源:Wind,Bloomberg,中金公司研究部 *数据截至2022/8/14