炜冈科技深主板上会在即,研发投入不及同行,存货规模逐年走高

2022-08-24 13:42:42

据证监会消息,浙江炜冈科技股份有限公司(简称“炜冈科技”)将于8月25日首发上会,计划登陆深市主板,光大证券为其保荐机构。

炜冈科技成立于2007年,主要从事标签印刷设备的研发、生产和销售,产品包括间歇式PS版商标印刷机(胶印)、机组式柔性版印刷机等印中设备及模切机等印后设备,广泛应用于日化、酒类、食品饮料、药品、家用电器、防伪、票务、电子产品等领域的标签印刷。

本次IPO,公司计划募资6.9亿元,用于扩产、研究院扩建项目、营销及服务网络建设项目。

公司募资使用情况,招股书

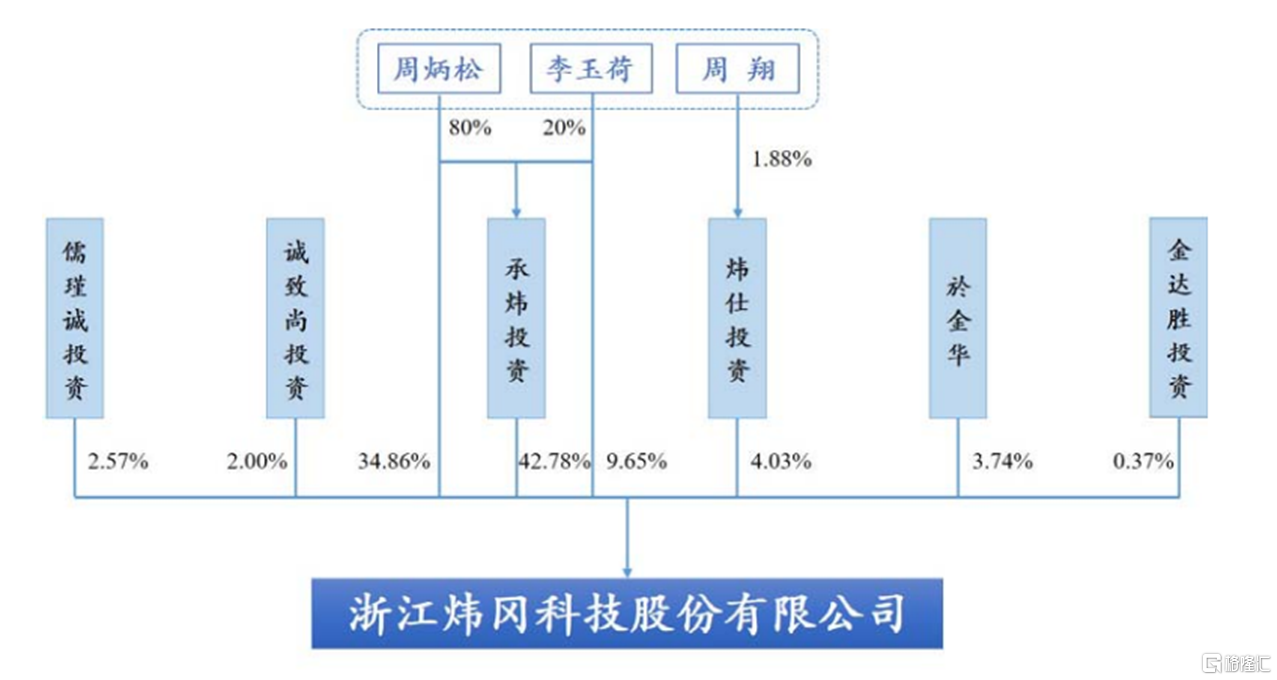

截至招股书签署日,承炜投资公司42.78%的股份,为炜冈科技的控股股东,周炳松和李玉荷分别持股34.86%、9.65%,为炜冈科技的实际控制人。

公司募资使用情况,招股书

1、毛利率波动下滑

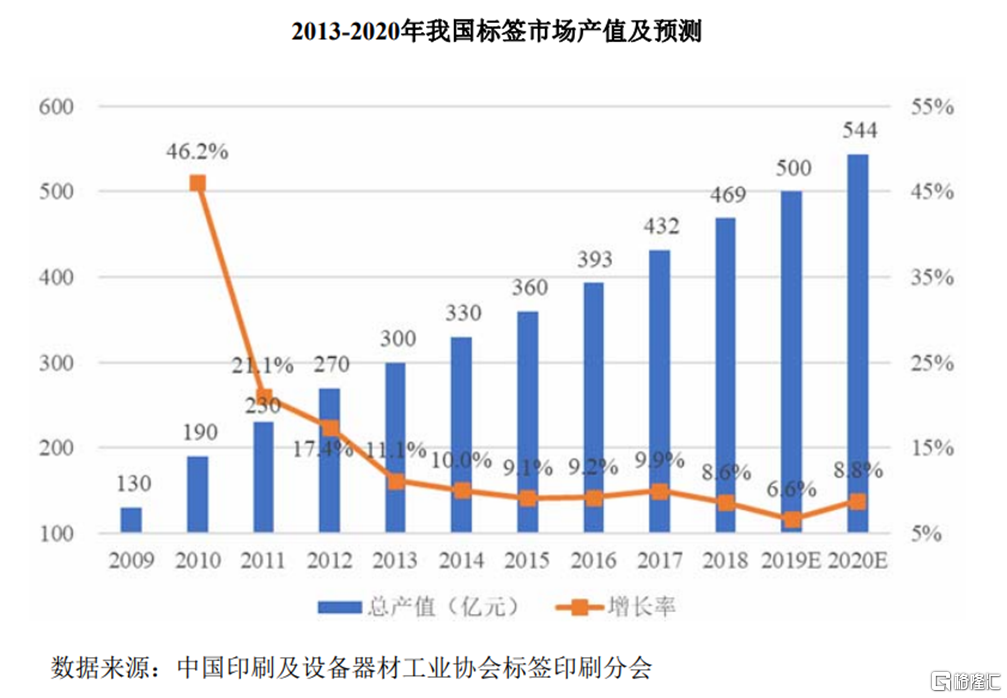

经过40多年的发展,我国已成为全球最大的标签生产国和消费国。2009年至2019年,我国标签印刷行业总产值从130亿元逐渐增长至超500亿元,期间年复合增长率超过14.4%。

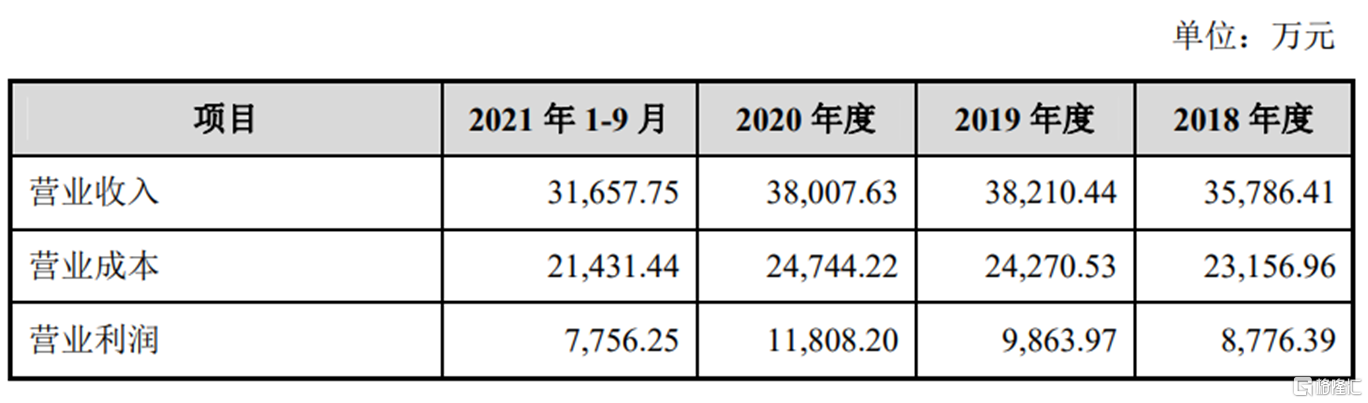

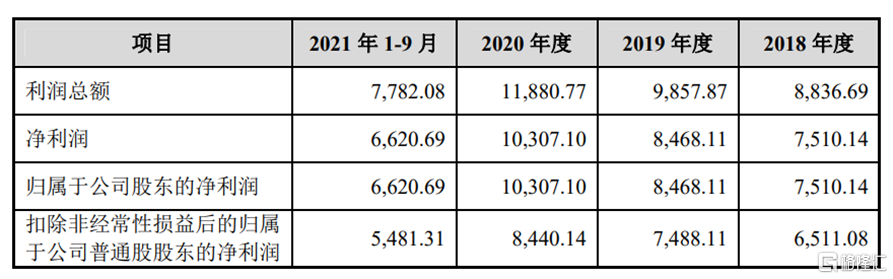

2018年至2021年1-9月,炜冈科技实现营收3.58亿元、3.82亿元、3.8亿元、3.17亿元,同期归母净利润为7510万元、8468万元、1.03亿元、6621万元,综合毛利率分别为34.91%、36.03%、34.65%、32.07%,呈波动下降态势,不过与可比公司平均值并无太大差异。

公司主要财务数据,招股书

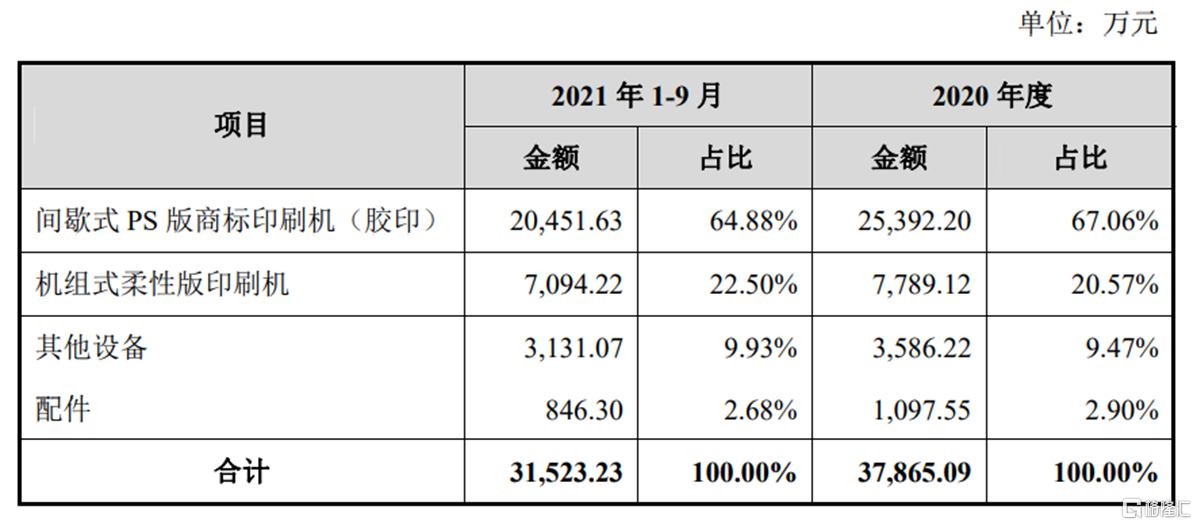

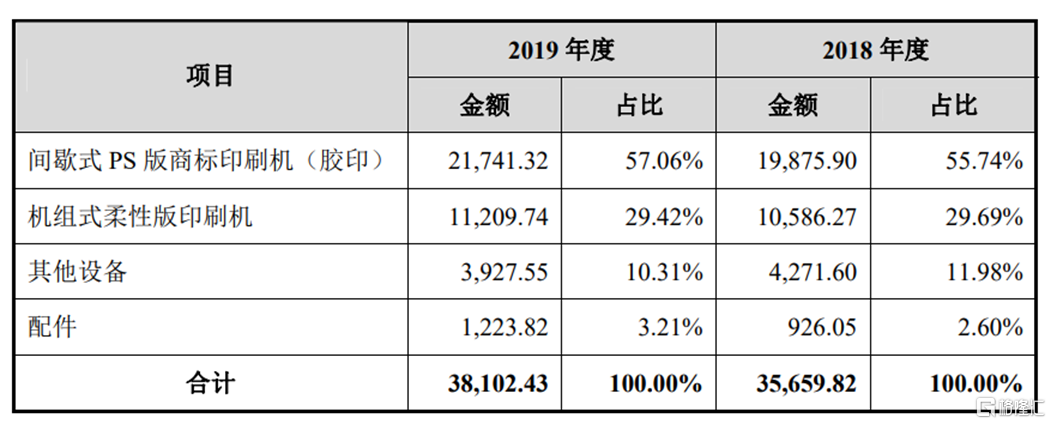

具体来看,公司主营业务包括间歇式PS版商标印刷机(胶印)、机组式柔性版印刷机、其他设备及配件,其中,间歇式PS版商标印刷机(胶印)是炜冈科技的主要收入来源,报告期内占比营收均保持在55%以上。

公司分产品类别收入情况,招股书

目前,公司的销售模式主要包括直销、经销商模式、贸易商模式。报告期内,来自前五大客户的销售收入占比营收分别为29.03%、31.63%、27.58%、15.46%,期间,台新融资租赁均为第一大客户,2018年至2020年占比营收保持在20%以上。

值得一提的是,公司外销收入占比营收约20%左右,主要销往意大利、俄罗斯、印度等国家。受国际形势影响,相关业务成本如航运、落箱费等可能会随之走高,未来该业绩存在不确定性。

炜冈科技生产经营的主要原材料包括电气元件、机械元件、工量具等,直接材料占主营业务成本的比例较高,分别为88.44%、89.26%、86.51%、84.77%。报告期内,公司向前五大供应商采购金额占总金额的34.07%、34.65%、29.63%、32.96%,主要采购内容为伺服电机、驱动器、触摸屏等电气元件及底座、辊筒等机械元件。

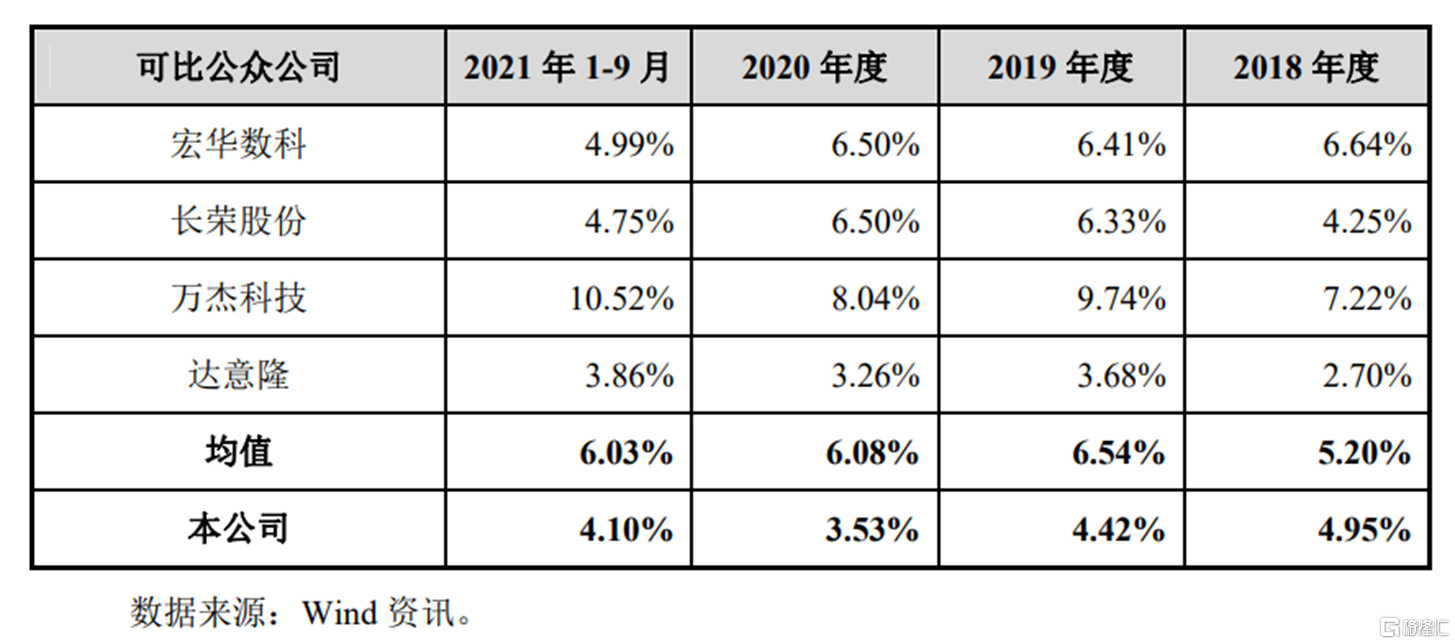

报告期内,公司投入研发金额逐年下降,分别为1772万元、1688万元、1342万元、1299万元,相应的费用率为4.95%、4.42%、3.53%、4.1%,不及可比公司平均水平。我国标签印刷设备制造起步较晚,与德国海德堡、瑞士捷拉斯等国外知名品牌存在一定差距,伴随国内品牌竞争加剧,公司如若不能及时实现技术迭代,竞争优势有可能被削弱,从而影响市场地位,给经营业绩带来不利。

公司研发费用率与可比公司对比情况,招股书

2、存货规模逐年走高

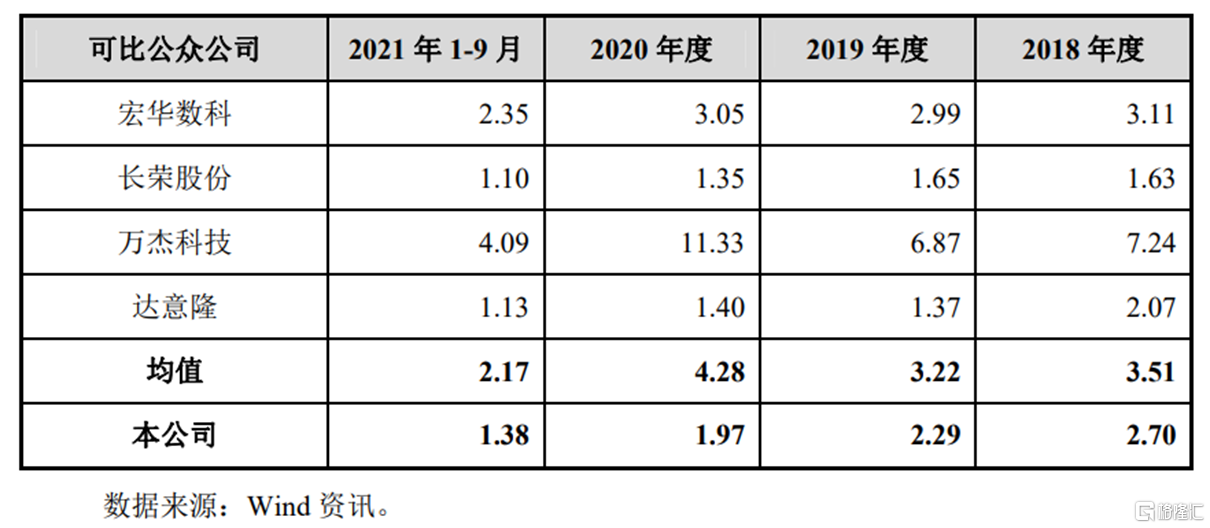

随着公司规模逐渐扩张,炜冈科技报告期内的存货账面价值也不断增长,分别为1.01亿元、1.1亿元、1.38亿元、1.68亿元,占流动资产的比例为23.94%、27.18%、39.43%、39.27%,相应的存货跌价准备也从2018年的19.44万元增长至228.63万元。

基于存货规模高企,公司存货周转率亦逐年下降,报告期各期分别为2.70、2.29、1.97、1.38,低于可比公司平均水平,一定程度占用了公司的营运资金,不利于公司业务开展。

公司存货周转率与可比公司对比情况,招股书

不过公司整体的经营性现金流量良好,偿债能力也在不断增强。

报告期内,公司经营活动产生的现金流量净额分别为6976万元、4426万元、1.1亿元、6156万元,尽管存在一定波动,但仍呈上升趋势,现金流较为充足。

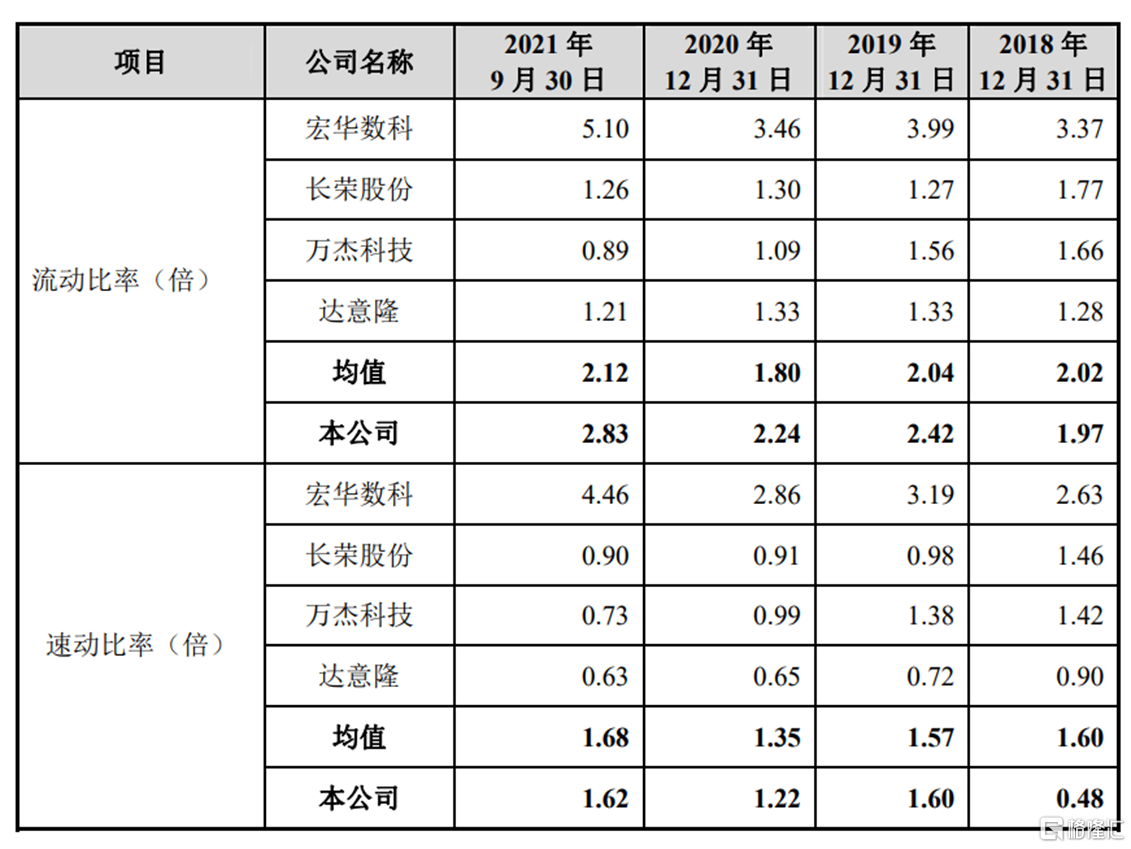

而短期偿债能力有明显改善,2018年末至2021年9月末,公司流动比率由1.97上升至2.83,高于可比公司均值,速动比率则由0.48上升至1.62,略低于可比公司均值,主要受制于前面所提到的存货规模增大影响。

公司短期偿债能力与可比公司对比情况,招股书

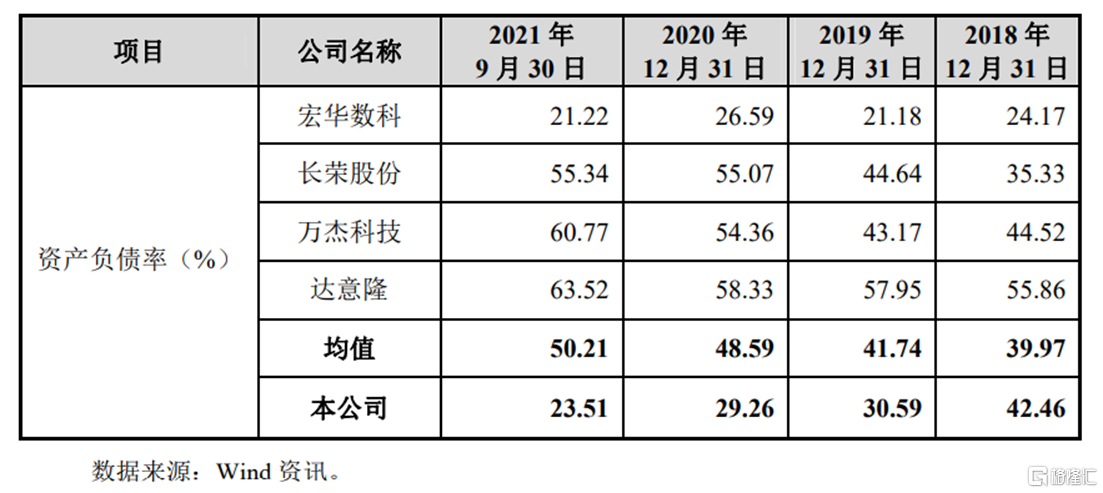

另一方面,炜冈科技资产负债率不断下降,由2018年末的42.46%下降至2021年9月末的23.51%,低于可比公司平均值,长期偿债能力进一步增强。

公司资产负债率与可比公司对比情况,招股书

3、结语

整体来看,随着标签印刷行业市场规模不断扩大,炜冈科技业绩表现较为稳定。不过公司盈利水平波动下滑,未来业绩增长或存在不确定性,当下还需进一步加大研发投入,来提升市场竞争地位,以获取更多的市场份额。