近期高温和干旱等极端天气频发,对经济活动造成了一定影响,四川甚至出现工业停产、让电于民的现象,海外地区也出现同样问题。下文将分析本轮高温持续的发酵路径以及对全球气候变化下后续可能出现的宏观和微观产业的影响。

1. 高温增需求,干旱减供给

1.1. 国内:电力供需失衡

国内限电主要原因在于高温干旱的气候组合导致部分区域电力供需失衡。从供给侧来看,长江流域偏旱,水力发电量减少;从需求侧来看,高温带来居民用电大幅攀升。

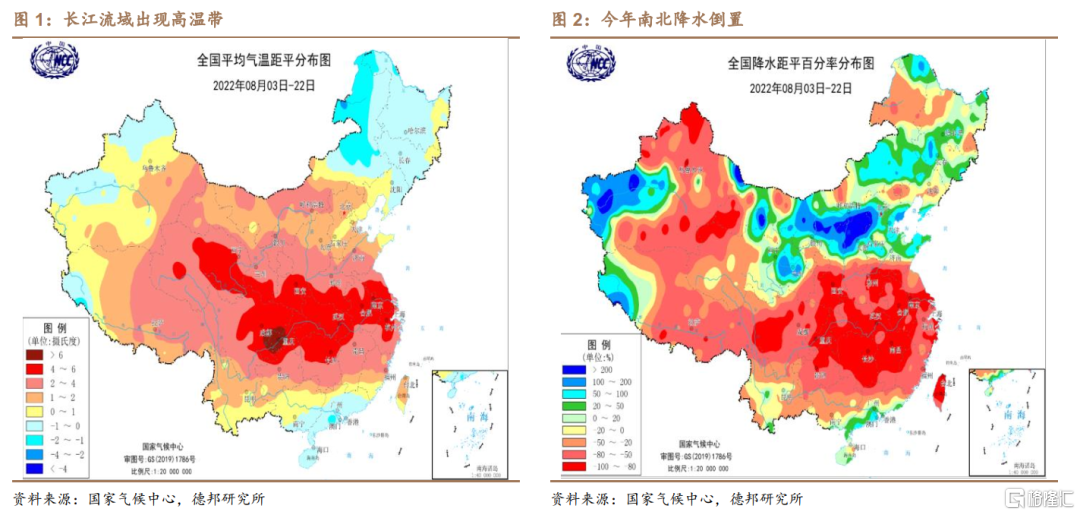

今夏的极端气候持续时间较长,在长江中下游流域形成高温带和干旱带。

入夏以来,我国极端高温天气持续,形成长江中下游高温带。8月12日至8月23日,中央气象台连续11天发布高温红色预警。长江中下游流域(川渝、湖北、安徽、长三角等地)形成了明显的高温带,自6月以来其平均气温比往年同期高2-4度,8月比往年高4-6度。

同时,南北方降水量出现“倒置”,长江流域干旱,黄河中游偏涝。8月以来,长江流域主要城市降水量比往年同期减少50%-80%,中游重庆、湖北等许多地区甚至减少80%-100%。而黄河中游区域降水量比往年高出一倍左右。

今年我国夏季高温和旱涝倒置的双极端天气是由众多大气和环境因子共同导致的。首先,西风带上位于中亚地区的高压暖脊东移进入我国并缓慢滞留造成了6月中旬的第一波高温。其次,在今年异常强盛的副热带高压的牢牢控制下,副高北侧冷空气无法顺利南下,而8月以来逐渐强大的南亚高压加持更是使得副高愈发稳定持久,一系列异常的气候因子共同造就了这场创纪录的极端高温天气。

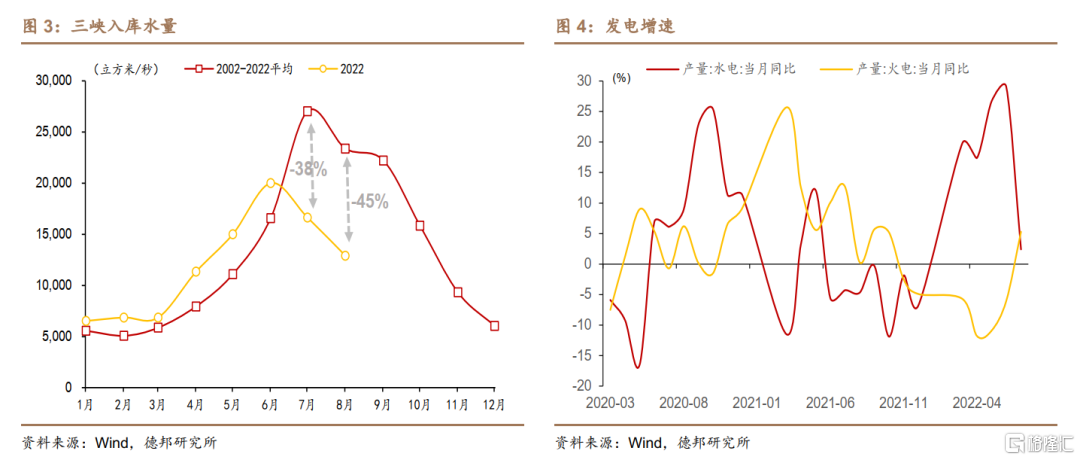

高温和干旱并存,带来用电需求上升和水电供给下降。受到持续性的干旱影响,近两个月来水力发电量骤减。三峡水电站是我国最大水电站,三峡入库水量可以反映出长江流域干旱的影响。今年7月,三峡入库流量较历史均值下降38%,8月以来,长江中下游主要城市降水比历史同期减少50%以上,三峡入库水量降幅随之进一步扩大至45%。根据已公布的7月发电量数据,由于来水偏枯,水电增长2.4%,增速比上月放缓26.6个百分点,下滑较为明显,为补充水电和满足高温下的民电需求,火电同比增速由降转增,同比增长5.3%。预计8月水电增速将继续下滑,可能出现负增长,火电将进一步发挥替代作用。

干旱之外,高温带来居民用电需求高涨,加剧局部地区电力供需失衡矛盾。7月居民用电增长26.8%,是2009年以来单月增速最高。而长江中下游地区,由于气温距平要高于全国平均,民电需求增长预计也快于全国水平,电力供需矛盾失衡加剧。

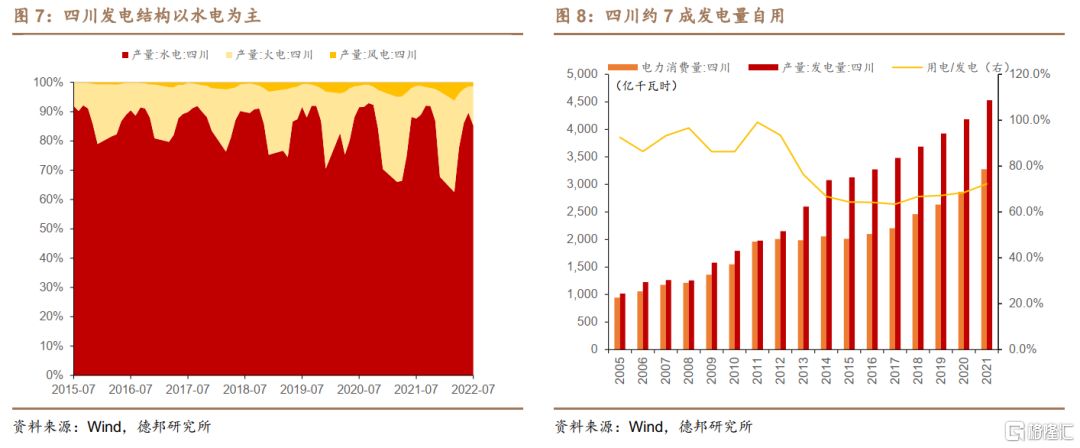

四川、安徽、浙江、江苏等地已经启用有序用电模式。以四川为例,其是我国水电第一大省,地处我国的第一阶梯和第二阶梯的交界处、地势落差大、径流量大,资源禀赋决定了四川的电力产量以水电为主。2020年四川水电装机容量占全国21.3%,今年7月水电占四川发电量的85%。高温少雨造成的水电下坡无疑会给以水电为主要电力来源的四川带来巨大的用电压力。根据国家气候中心统计,7月全国平均降水量96.6毫米,较常年同期偏少20.6%,为1961年以来历史同期第2少;西藏、四川、云南均为历史同期最少。

另外,水电的对外输送加大了四川用电压力。四川为西电东送基地,外送合同仍需在汛期执行,这进一步加剧了四川电力的供需紧张局面。四川目前已建成全国规模最大、运行最复杂的省级枢纽电网,累计向外输送清洁能源超过1.3万亿千瓦时,而这相当于13个三峡水电站的年发电量。截至2021年底,四川水电外送电量连续五年超过1300亿千瓦时,占自身水力发电量的约1/3。

1.2. 欧洲:资源供给失衡

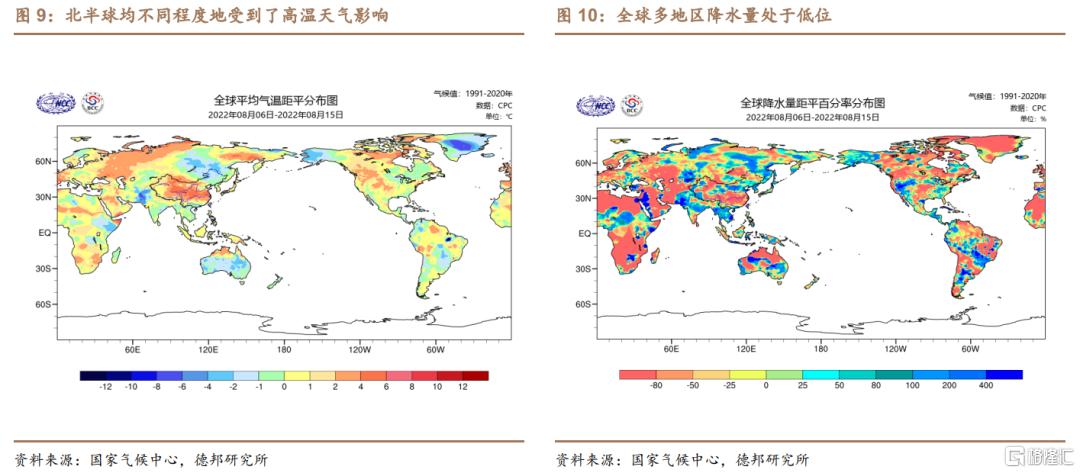

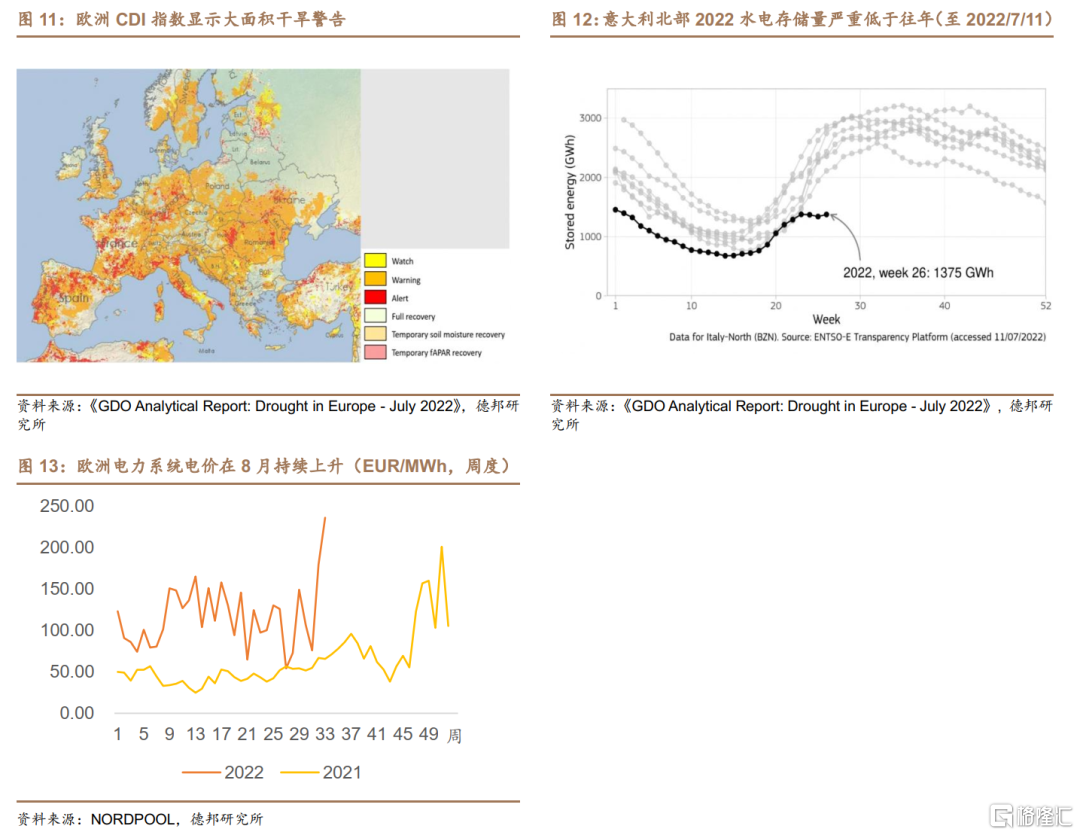

本次异常的气候因子也同样影响到了北半球其他地区。最近50年全球变暖正以前所未有的速度发生,加剧了气候系统的不稳定性。6月以来,法国、英国、美国、日本等国家的多个城市都刷新了高温纪录,尤其是欧洲与北美地区。连日高温少雨天气导致欧洲正在遭遇严重的干旱。严重的降水不足影响了整个欧洲的河流流量,多条河流几近干涸。德国最大的水道莱茵河和中欧的多瑙河上的航运受到威胁,多瑙河是欧洲粮食贸易最重要通道,而其中下游水位的急剧下降已经严重影响了粮食运输,意大利最长的河流波河的水位创下历史新低,意大利的加尔达湖水位也接近有史以来的最低水平。另一方面,欧盟对俄制裁减少了欧洲的能源供应,航运的混乱影响了欧洲内部的能源供应链。除此之外,干旱还导致了多国水电站发电量下降,这也同时波及了欧洲能源供应,意大利、法国、葡萄牙等国的径流式电站发电量低于往年平均水平,2022年第33周,欧洲系统电力价格达到236.27欧元/每兆瓦时以上。

7月经济数据显示欧洲勉强实现了正增长,但对于陷入俄乌冲突、能源危机以及瑞森国通胀泥潭中的欧洲,极端高温无疑是雪上加霜。瑞森国通胀、货币政策收紧压力叠加极端高温天气的对供应链的冲击,四季度欧洲可能进一步面临供暖旺季导致的能源短缺风险,这一系列因素加剧了欧洲经济衰退的风险,欧洲经济增长动力可能进一步减弱,四季度的衰退风险持续升温。

2. 本轮高温对国内经济和行业的影响

2.1. 国内限电预计拖累8月工业增加值约0.8个点

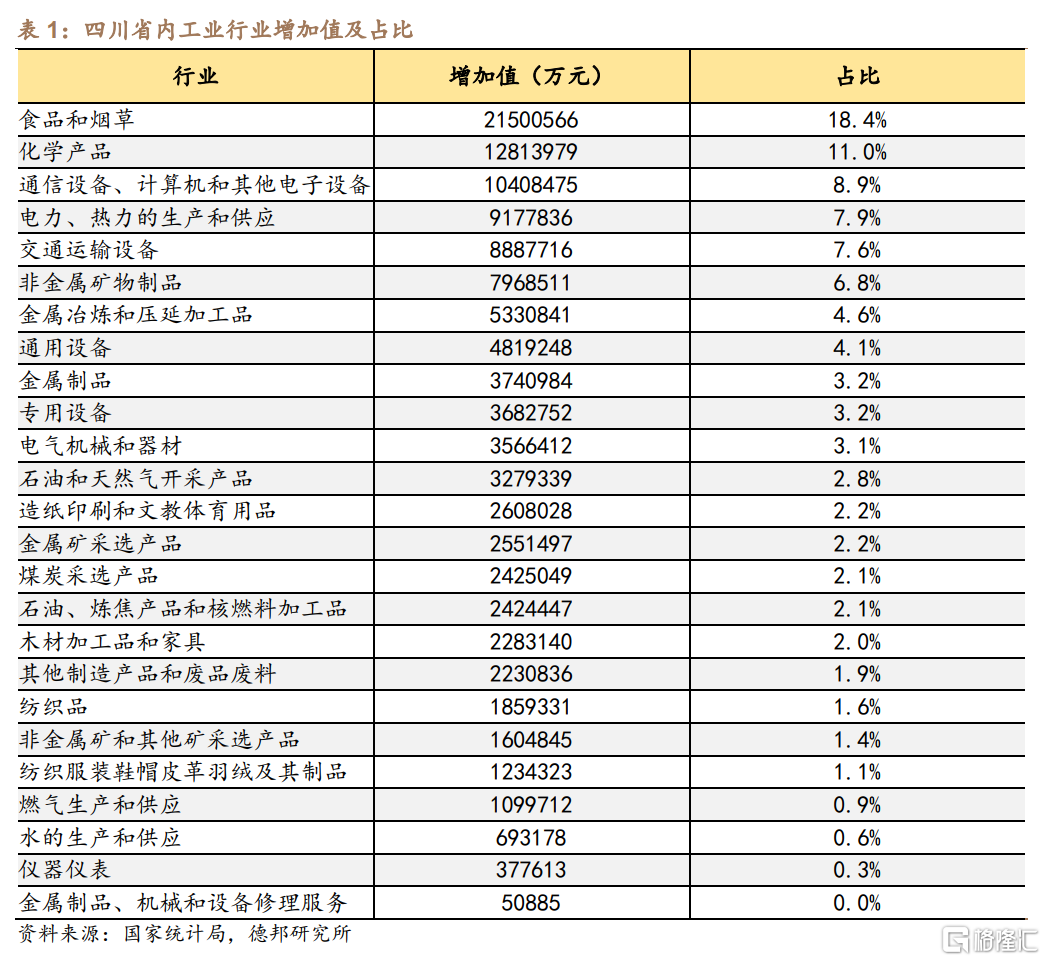

本次限电直接拖累8月工业增加值0.8个点。2021年,四川省工业增加值约为1.5万亿,占全国4.1%,这一比例要低于其GDP占比4.7%;并且从时间趋势来看,2015年以来,四川在全国经济中的占比在提高,但其工业占比在下降。根据8月14日发布的《关于扩大工业企业让电于民实施范围的紧急通知》,四川全省工业从8月15日0点到20日24点,生产全停。考虑到8月下旬恢复生产后,受电力限制,这6天的停工也很难通过加班加点来短期补足。简单按工时计算,预计本次限电将带来四川8月工业增加值减少20%左右,全国工业增加值减少0.8%左右。

2.2. 高温对各产业的影响

2.2.1. 四川地区的原材料供应和高能耗产业可能受到影响

地域方面,四川的主导工业影响较大。我们利用2017年投入产出表数据,计算当年四川工业增加值排名前五的行业为:食品和烟草(占全省工业增加值比例为18.4%)、化学产品(11%)、通信计算机和其他电子设备(8.9%)、电热生产和供应(7.9%)、交运设备(7.6%)。其中,化学、电子通信、交运设备三个行业对上下游产业链依赖较高,会对全国其他省份产生一定溢出影响。具体来看,四川是我国光伏和半导体硅片第二大产能地,工业限电可能导致光伏行业短期内供给承压,硅料产能受到一定影响,相应地,中下游硅片、电池片等产业也面临供给端的压力。另外,作为中西部的半导体产业高地,四川已初步形成了包括IC设计、晶圆制造、封装测试等环节的完善的集成电路产业链,厂区停工可能会部分影响到集成电路环节的生产,对于后续出货量的影响也有待观察。

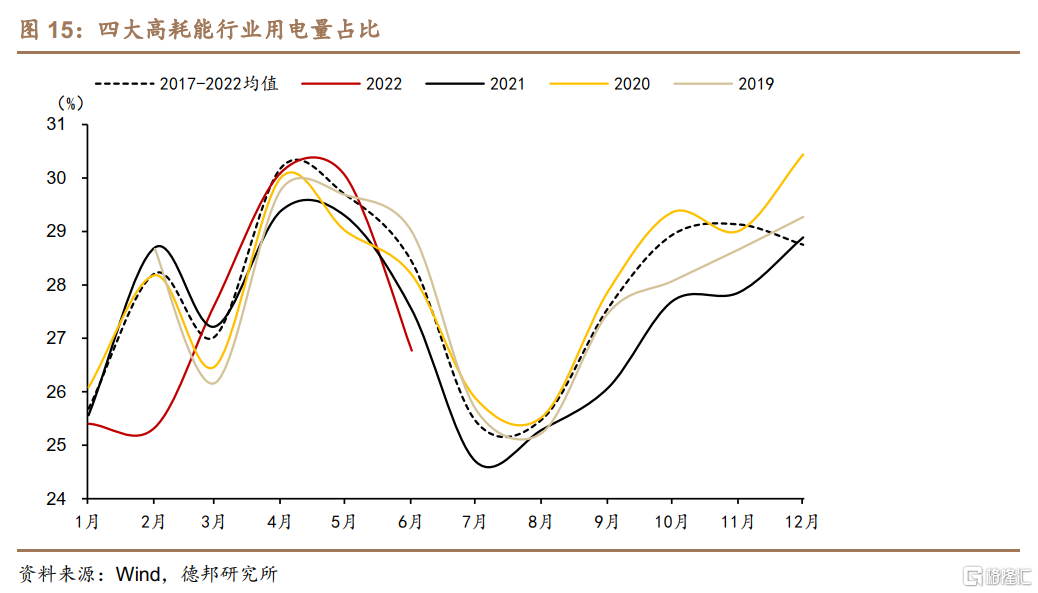

产业结构方面,化学、钢铁、有色、非金属矿物等高耗能产业会受到进一步限制。全国层面,每年7-8月高耗能行业用电量都会受到限制。以2017年至今四大高耗能行业用电量的各月平均占比来看,7-8月仅为25.4%左右,其他各月平均为28.4%左右,即7-8月高耗能行业至少要让出全国用电量的3%。今年夏季,这一趋势会更加明显,从已公布的6月数据来看,高耗能行业用电量占比仅为26.8%,低于2017年以来的同期均值28.4%,预计7-8月这一比例会更低。

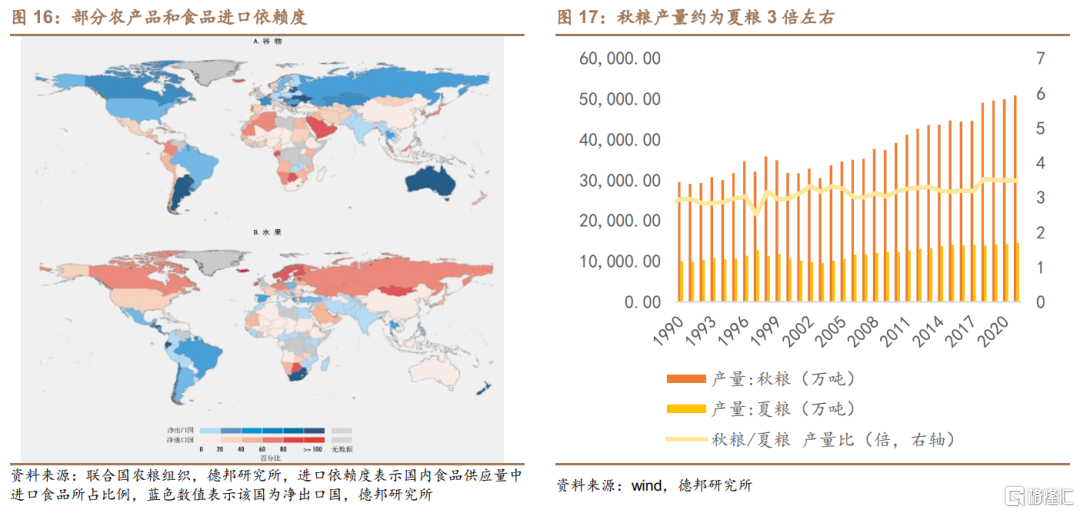

2.2.2. 粮食作物减产风险增大

区域性高温干旱的持续不利于秋粮产量的形成。7月以来南方大部分地区均经历持续高温干旱天气,目前江西、湖南播种较晚的中稻正处于产量形成的关键期,晚稻处于分蘖期需要大量降水形成有效穗,黄淮海夏玉米也进入抽雄吐丝期,是授粉结实的关键期,水稻、玉米都处在温度、降水的敏感期,高温热害与干旱叠加对秋粮生产构成一定威胁。今年俄乌冲突叠加极端天气共同推升全球粮价,粮食安全问题日益严重。对于我国而言,外部冲击影响有限,中国的农产品进口金额大于出口金额,主粮基本自给自足,谷物和水果的进口依赖度均较低。8月和9月一直以来都是我国秋粮产量形成的关键时期,如果南方旱情持续,秋粮稳产增产的目标实现难度将会进一步增大。另外,根据国家统计局公布的CPI数据,7月份鲜菜价格同比上涨12.9%,影响CPI上涨约0.24个百分点;而6月份鲜菜价格同比上涨3.7%,影响CPI上涨约0.07个百分点。其中,蔬菜、水果、鸡蛋等重点品种供应充足,但由于成本上涨以及持续高温天气影响,当前价格水平高于去年同期。目前来看,防灾、减灾工作有效推进,高温干旱的影响相对有限,但如果高温天气异常延续,各类蔬果价格的上升叠加猪周期引发的价格上行或继续推升三季度CPI。

2.3. 本轮高温限电的持续性和影响都小于去年

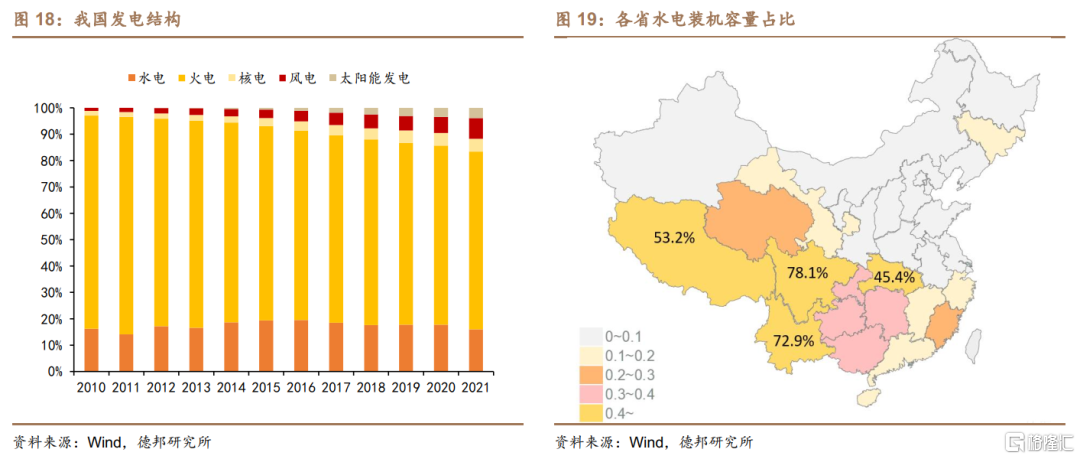

纵向比较来看,本次限电的持续性和影响都会显著小于去年。一是因为今年和去年缺电原因不同,去年火电短缺引起限电,今年水电不足引起限电。火电占我国发电量七成左右,水电占比不足两成,2021年二者分别为67.4%、16%。因此,火电短缺影响的范围会远大于水电,并且火电发电量更大,补足水电缺口相对更容易。另外,去年经济形势更好,生产用电需求大于今年,今年主要是居民用电短期高增,高需求不具备持续性。

二是只有少数省份水电依赖度高,不会演变成大范围缺电。除西藏外,2020年只有四川、云南、湖北三省的水电依赖度较高,其中四川、云南水电装机容量占比分别达到78.1%、72.9%,湖北为45.4%。而本次高温+干旱的双重压力主要在长江流域,湖北、四川两省受影响大,湖北水电依赖不到一半,可利用其他电力补充。

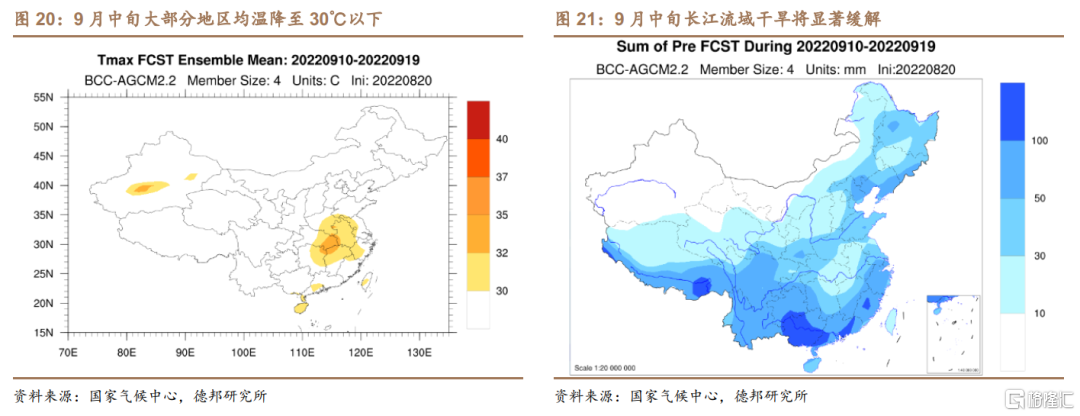

三是长江流域“高温+干旱”的天气因素即将减退。夏近秋临,副高将会逐渐减弱,西伯利亚等地堆积的冷空气也将缓慢向我国推进,秋雨与冷空气将会逐渐缓解这场旷日持久的高温,而伴随着气温的逐渐回落,居民用电负荷也会释压。据国家气候中心预测,9月中旬,大部分地区气温将回归正常,降至30℃以下。川渝、湖北等地区的干旱也将大幅缓解。

2.4. 经济压力加大,关注续发政策性金融工具

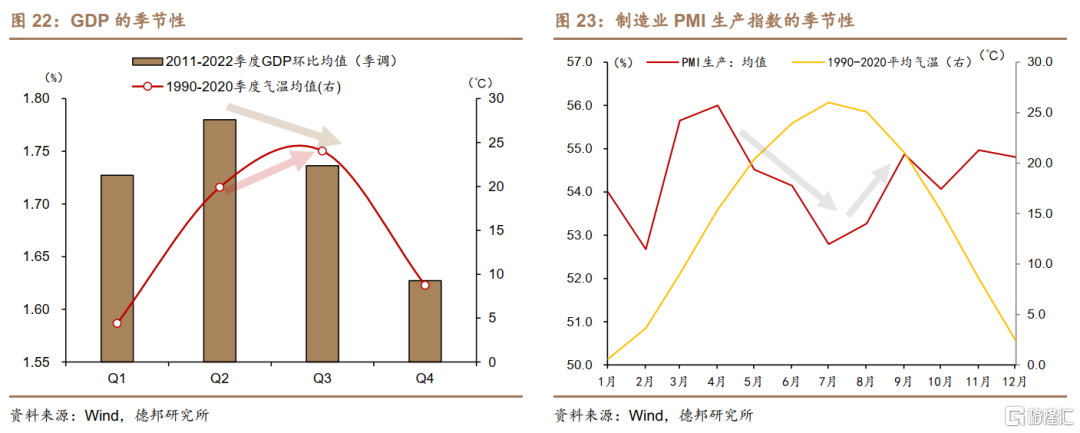

我国经济运行具有一定季节性特点,按照一般规律来看,夏季高温会带来经济活动强度的普遍下降。以31省市中省会和直辖市的平均气温作为全国均温,随着均温从二季度的19.9℃提高到三季度的24℃,GDP环比增速也从1.78%降至1.74%,降低0.04个点(图22)。

我国经济数据大多是同比数据,如工业增加值、服务业生产指数,或是季节调整后的环比数据,如社会消费品零售总额的环比增速。我们要选择经济指标的绝对规模或是未季调的环比数据,去掉极端值(如2020年2月的数据),才能较好呈现经济活动的季节特点。但由于夏季也是我国大部分地区的雨季,基建、房地产投资等经济活动也因雨季减少,并不只受高温影响。

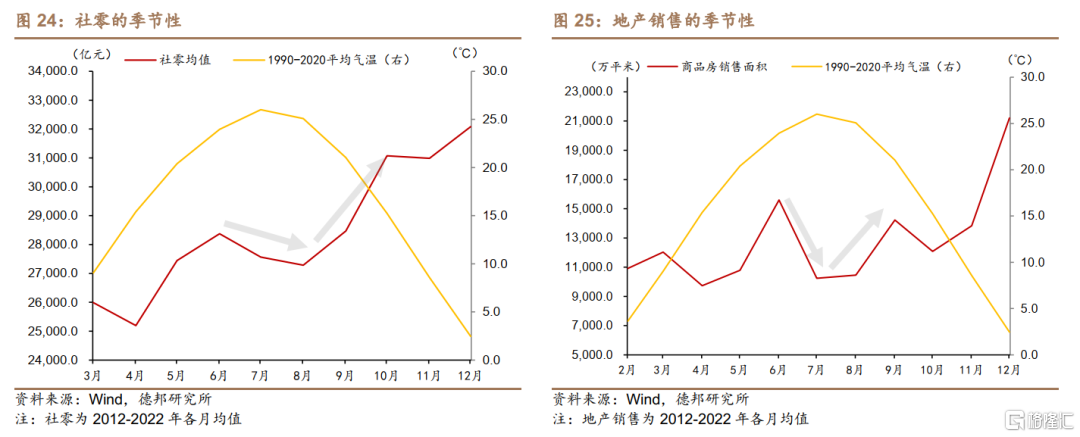

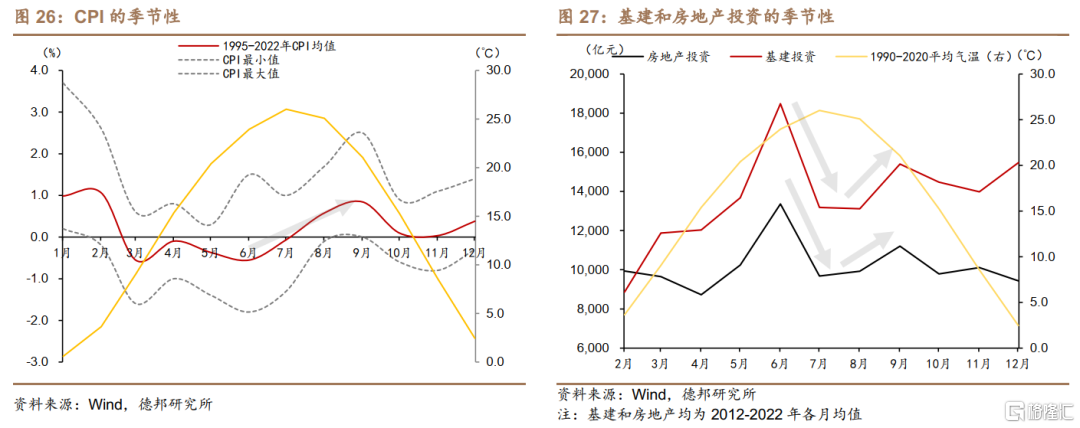

供需两侧的主要经济指标均在夏季达到谷底。以制造业PMI生产指数观察供给侧情况,2005-2022年PMI生产指数的均值在每年7月达到年内最低,仅高于2月。每年7-8月的工业生产为全年相对低位(图23)。需求侧,社零和房地产销售面积都是在6月达到上半年的高点,7-8月回落,并且7-8月是下半年的最低点(图24和25)。投资方面,7-8月由于高温、降雨,基建投资和房地产投资都会环比回落,达到年内相对低位(图27)。价格方面,每年夏季CPI环比会逐渐抬升,气候因素对鲜菜、粮食等农产品价格影响较大(图26)。

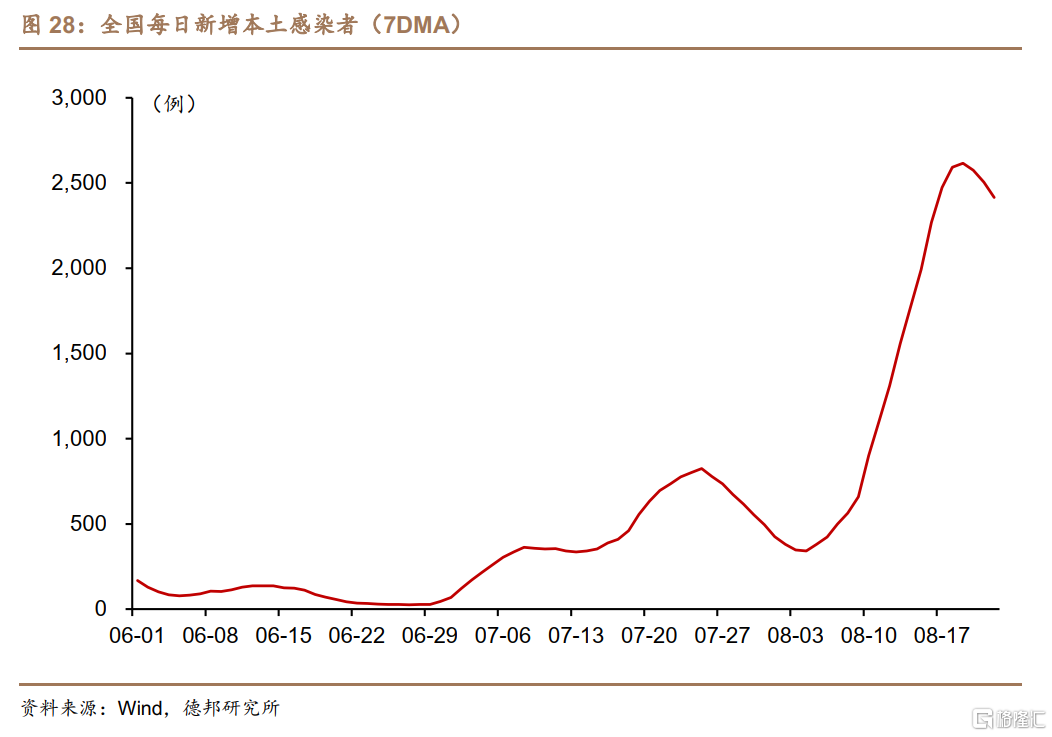

当前面对疫情、极端气候、房地产下行等多重因素冲击,经济下行压力加大,三四季度可能续发政策性金融工具。一方面“高温+干旱”的极端气候会使得经济活动强度下降,消费、投资、生产等主要经济指标,都有可能弱于历史同期;另一方面,8月疫情进一步抬头,6月的日均感染人数是76人,7月496人,8月为1599人(截至8月22日),疫情对经济活动的压制加强。

已公布的7月经济数据几乎全面低于市场预期,打断了5月以来的经济复苏态势。面对疫情、极端气候、房地产下行等多重因素冲击,8月极有可能延续7月的趋势,下半年的稳增长压力加大。在“力争实现最好结果”的要求之下,基建是当前经济的主要支撑,要在三四季度形成更多实物工作量,从而稳定经济与就业。1-7月基建的高增速主要依靠3.45万亿专项债和“3000亿+8000亿”政策性金融工具拉动,但未来几个月面临增量资金用尽的问题,专项债限额以下空间有限,大概率将续发政策性金融工具。

3. 极端天气的延续

3.1. 全球各地火情风险上升

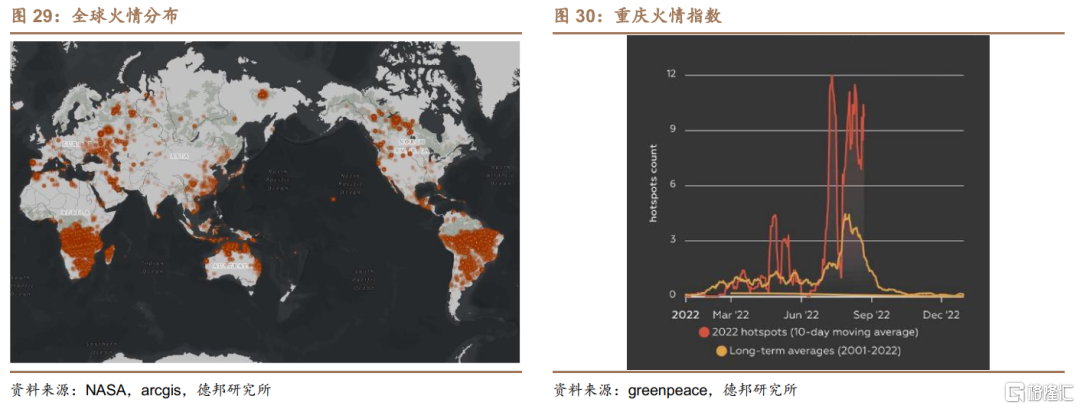

近期多地发生森林火灾,极端高温天气导致的森林自燃是山火频繁的重要因素。国内来看,其中江西大部、湖南北部、重庆大部、四川东部、贵州北部森林火险等级为三级(较高危险),部分地区为四级(高度危险),特别是重庆、四川等地局部地区持续高温干旱,林区可燃物大量堆积,greenpeace编制的重庆火情指数显示,2022年火情数量的10天移动平均值比过去20年均值出现显著上升。全球来看,非洲、南美洲地区、亚马逊河流域是火情重灾区,北半球火情分布明显围绕着北纬30度沿线。今年夏季,法国起火面积远高于去年同期,伦敦火情数量也大幅攀升,希腊境内森林火灾频发,西班牙也出现山火多发的迹象。如果高温和干旱持续,火势持续扩大,需要足够大的降水量才能平息火势。

3.2. 警惕干旱后的洪涝灾害多发

近年来全球气候系统的不稳定在加剧,极端天气事件频发,气候异常状况广范、高频和同时性地发生显得更加持久,更多地区正在遭遇极端的复合事件。跨越三年的拉尼娜继续对大气环流的异常推波助澜,同时,全球气候变暖的增暖持续放大温度的调节作用,导致全球的大气环流出现了紊乱和异常,因此局部地区干旱、局部地区出现洪涝和极端寒冷。

今年夏天,国内由于副热带高气压的强势控制,华南和北方的水汽和冷空气均无法进入内陆,导致了北方出现山洪暴发、广东广西持续降雨、长江流域干旱缺水的局面,降水时空分布极不均匀。随着副热带高压开始减弱叠加冷空气扩散南下,降雨增多后高温或迎来缓解,但长江流域今年持续高温和干旱如果突然遭遇暴雨,短时间降雨量非常大的情况下,极有可能出现洪涝灾害。目前主要的降温和降水还集中在北方地区,从青海一直到山东和辽宁都将出现中到大雨,局地暴雨或大暴雨,且本次降雨落区与上一轮过程落区高度重叠,需高度关注降雨引发的次生灾害影响,防范山洪、地质灾害和中小河流洪水风险。

海外来看,拉尼娜事件也带来部分地区的洪涝频发,洪水已经袭击了西班牙和澳大利亚东部的部分地区。在短短六天的时间里,布里斯班的年降雨量几乎达到其年降雨量的80%,而悉尼在三个多月的时间里记录了超过其平均年降雨量的降雨量。美国死亡谷沙漠地区、肯塔基州东部连续多日遭遇极端降雨,伊利诺伊州、密苏里州部分地区也经历了罕见的强降雨,因而引发了部分地区的洪灾。与此同时,美国西部地区和加利福尼亚州干旱严重。韩国首都圈、日本东北部均在8月上旬经历了特大暴雨,新西兰西部和北部地区也因为连续超强降雨引发了洪灾。气候变化不仅让许多地区出现罕见的洪水灾害,也让一些洪灾多发区的灾害更加严重。

3.3. “三重”拉尼娜可能导致极寒

根据《自然》杂志在6月发表的文章,当前拉尼娜现象始于2020年9月前后,目前仍在持续当中,春季以来的拉尼娜事件衰减缓慢,导致赤道东太平洋上空出现自1950年以来罕见的寒流,秋冬季冷水再次发展加强的可能性较大,今年可能经历“三重”拉尼娜事件。自1950年以来,持续三年的“三重”拉尼娜现象仅发生过两次,只在1983-1986年和1998-2001年出现过。目前来看,美国国家海洋和大气管理局预测,拉尼娜现象持续到2023年初的可能性为51%。拉尼娜事件是今年夏季极端天气的一个重要的推动力量,如果进入冬季,有可能也会再次推动极寒的预期。秋季歉收、能源供应紧缺、电力告急的多重因素叠加,如果冬季再次遭遇极寒,四季度全球的资源供给可能会更加紧张,区域性的衰退可能会前置。

4. 风险提示

(1)极端气候持续;(2)全球经济加速衰退;(3)疫情形势发生变化;(4)政策不及预期。