国君策略:科技制造风再起,创业板指投资正当时

2022-08-29 09:15:51

▶“中国版纳斯达克”乘风破浪,创业板应运而生肩负使命。2009年10月,筹备近十年的创业板正式开板,时值我国经济转型升级关键期,创业板引导民间投资和社会资本投向科技创新型企业,推动了产业结构升级和企业科技成果转化,对培育战略新兴产业和落实国家自主创新战略使命重大。部分优质科技企业借助创业板实现跨越式发展,创业板首批28家上市公司上市以来整体市值体量提升4800余亿元,平均营收复合增速达16%,上市以来平均涨幅超300%。

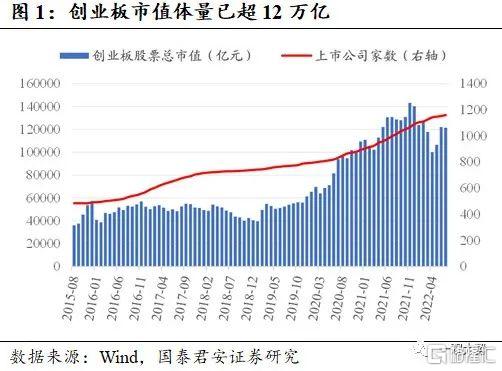

▶注册制改革稳步推进,进一步激发创业板融资功能。资本市场改革步伐从未停歇,创业板实施注册制是推进全面注册制改革的重大举措。注册制实施下创业板上市条件更多元、审核流程更简化,发行效率显著提高,创业板募资规模与募资公司数量均显著增长。当前创业板总市值规模已超12万亿元,上市公司数量达1177家,平均市值达102亿元,市值超千亿的上市公司达12家,创业板实施注册制为后续主板市场注册制改革做好了铺垫。

▶分享成长投资红利,创业板指具备显著配置价值。新旧经济预期分化拉大背景下成长风格有望继续占优,创业板指成分股行业分布聚焦于新能源(31%)、医药(23%)、电子、机械等成长行业,合计权重占比达78%,成分股中行业龙头与隐形冠军兼具,覆盖中大盘成长龙头。2021-2023年创业板指预期净利润复合增速达43.5%,预期盈利优势明显。指数动态市盈率处于38%分位,且2022年预期PEG为1.1,表明当前创业板指估值与成长性匹配良好,具备较高的配置性价比。

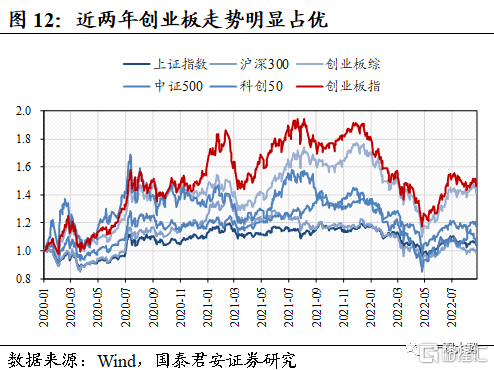

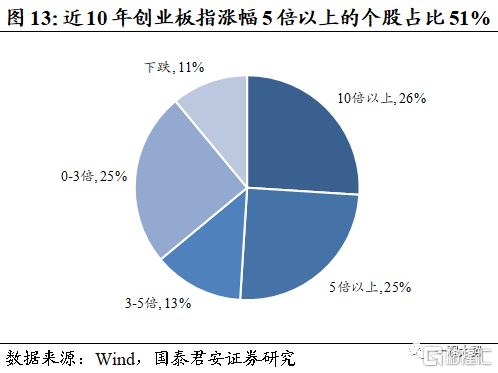

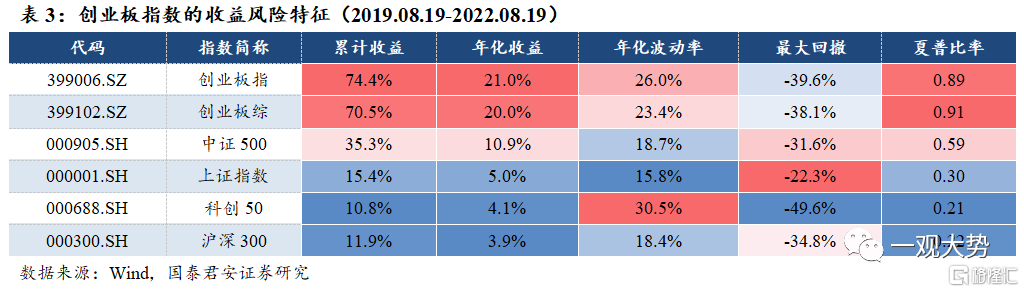

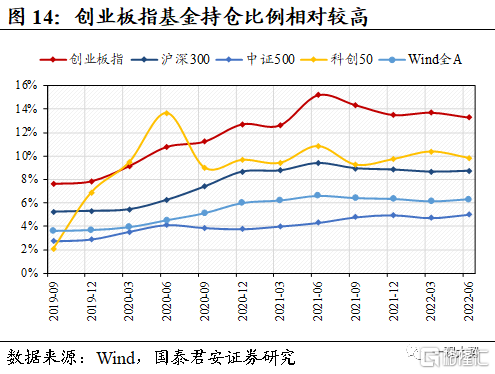

▶创业板指收益风险比占优,机构持股占比维持高位。创业板指中长期走势表现优异,近三年累计收益率达74.4%,年化收益率达21%,年化波动率为26%,夏普比率达0.89,近十年89%的成分股正收益,涨幅5倍以上个股占比高达51%。大量成长龙头企业加持下,机构投资者青睐创业板指投资,截止2022Q2,创业板指公募基金持仓占比达13.3%,显著高于沪深300等主流宽基指数,北上资金最新持股占比达11.6%,高于沪深300、中证500等主流指数。

01

创业板:“中国版纳斯达克”乘风破浪

1.1.应运而生,肩负使命

2009年10月23日,创业板启动仪式在深圳举行,筹备近十年的“中国版纳斯达克”正式开板。

落实自主创新战略,支持创新型企业发展,创业板应运而生。创业板的设立是厚积薄发更是应运而生,早在1999年,中共中央、国务院便提出要在现有交易所设立高新技术企业板,以加强技术创新,发展高科技并实现产业化;2000年8月,经国务院同意,中国证监会决定由深圳证券交易所承担创业板市场筹备任务,深交所全面启动创业板筹备工作;2004年1月,国务院发布《关于推进资本市场改革开放和稳定发展的若干意见》,明确提出分步推进创业板市场建设,完善风险投资机制,拓展中小企业融资渠道;2009年5月,深圳证券交易所就《创业板股票上市规则(征求意见稿)》向社会公开征求意见;2009年10月,创业板正式开板后首批28家公司与30日挂牌上市。

提升资本市场服务实体经济能力,推送多层次资本市场建设,创业板使命重大。创业板设立的时点正值我国经济转型升级关键期,创业板推动了多层次资本市场建设,使资本市场在资源配置中的重要作用愈发显现,引导民间投资和社会资本投向科技创新型企业,培育新的经济增长点,推动产业结构升级,增强我国经济发展的协调性和可持续性。创业板推动了企业自主创新和科技成果转化,促进了经济结构转型升级,对培育战略新兴产业和落实国家自主创新战略来说使命重大。从筹备期间受理企业行业看,多属于电子信息、新材料、新能源、生物医药等科技创新型行业,首批上市的企业中多为高新技术企业或承担国家级项目计划,研发投入强度领先主板公司。

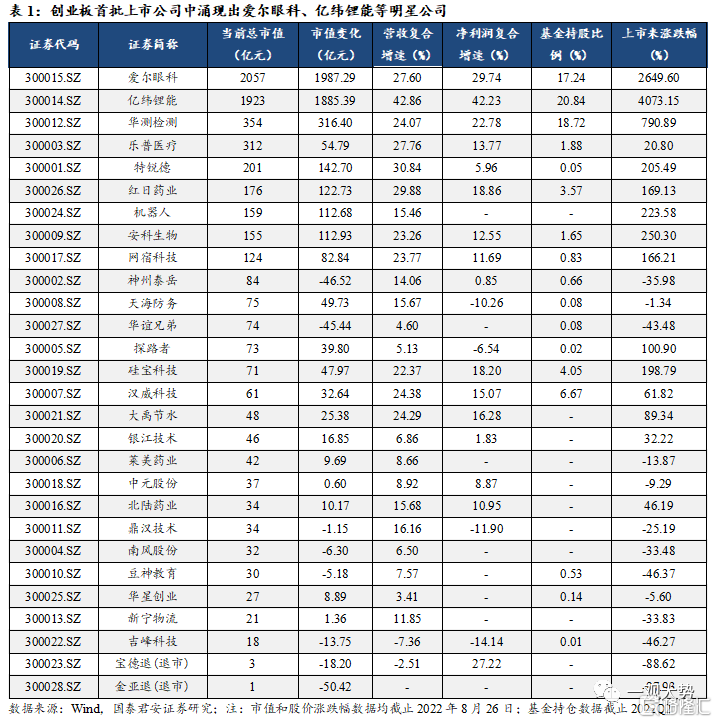

创业板为科技创新型企业提供了高效融资渠道,部分优质企业借助创业板实现跨越式发展。创业板首批28家上市公司上市以来整体市值体量提升4800余亿元,平均营收复合增速达16%,上市以来平均涨幅超300%。从上述公司十多年的表现看,公司间分化显著,爱尔眼科、亿纬锂能市值达到2千亿左右,走出十倍股行情,收入和利润均保持较高的复合增速,均成为机构投资者青睐的公司,基金持股比例大幅提升;资本市场也是公司质地和成长性的试金石,首批上市企业中已有两家退市,且有多家公司上市至今市值缩水或累计涨幅为负。资本市场为企业发展助力的同时,更需要企业苦练内功、坚持创新,增强核心竞争力。

1.2. 深化改革,乘势而上

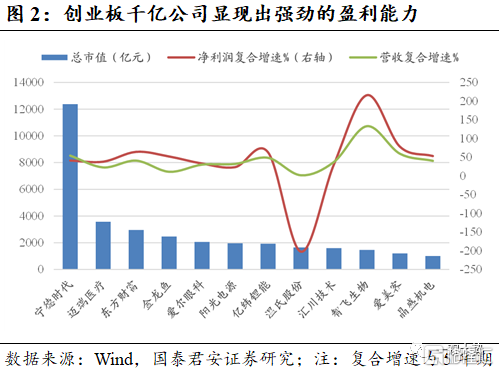

创业板市值体量和上市公司数量快速增长,成为科技创新企业上市融资的重要渠道。截止2022年8月26日,创业板总市值规模已超12万亿元,上市公司数量达1177家,平均市值达102亿元,平均市盈率为41.04,相较深市主板150亿元的平均市值和21倍的平均市盈率,创业板公司整体体量较小,市盈率较高。创业板中市值超千亿的上市公司当前共12家,其中新能源领域公司有5家,其余公司医药领域公司有4家,千亿公司中除宁德时代外平均市值达1987亿元,平均市盈率水平达63倍;从盈利角度看,创业板中的千亿公司近五年来收入和利润复合增速较高,除去出现亏损的温氏股份,平均复合收入增速达46%,平均复合净利润增速达63%,显示出较高的盈利成长性。

1.2.1. 注册制改革进一步激发创业板融资功能

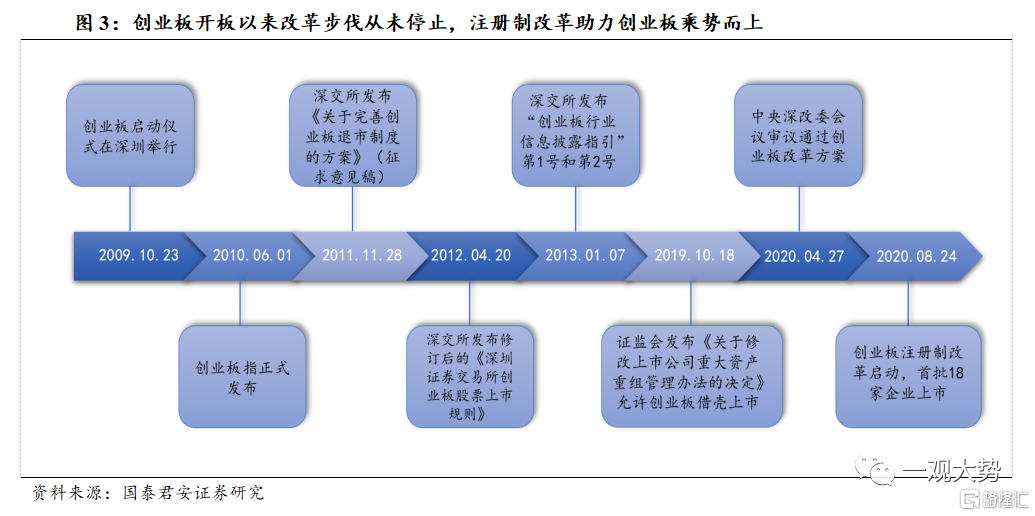

2019年7月科创板开板揭开了A股注册制改革的序幕,创业板实施注册制推动资本市场改革更进一步。2019年10月,证监会表示“推进创业板改革并试点注册制”;2020年4月,中央全面深化改革委员会审核通过《创业板改革并试点注册制总体实施方案》,随后证监会和深交所就创业板改革系列配套制度规则向社会公开征求意见;2020年6月,证监会发布创业板改革并试点注册制相关制度规则,深交所也发布相关配套规则。2020年8月24日,深交所组织注册制下首批18家企业上市,标志着创业板注册制改革正式完成。资本市场改革的步伐从未停歇,创业板实施注册制是推进全面注册制改革的重大举措,为后续主板市场实施注册制做好铺垫,更大力度发挥资本市场支持实体经济发展的作用。

创业板上市标准更加多元,全方位助力科技创新型企业融资。创业板注册制改革取消了发行方最近一期末不存在未弥补亏损的要求,使得上市标准更加多元化,一般企业满足以下条件之一即可发行上市:a. 最近两年净利润均为正且累计净利润不低于5000万元;b. 预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元;c. 预计市值不低于50亿元,且最近一年营业收入不低于3亿元。此外,注册制改革后创业板支持已盈利且具有一定规模的特殊股权结构企业、红筹企业上市,并且明确了未盈利企业的上市标准。创业板发行上市的审核流程也更为简化,交易所审核和证监会注册时间合计不超过3个月,发行人和中介机构回复问询时间也不得超过3个月,企业上市周期大为缩短。此外,创业板交易规则和个人投资者开户门槛也做了相应调整,以更加适应服务成长型创新企业的特征。

注册制改革进一步激发创业板融资功能。注册制改革促进企业创业板融资增量,注册制新规下创业板上市条件更多元、审核流程更简化,发行效率显著提高。实施注册制后,创业板募资规模与募资公司数量均显著增长,季度募资规模从2019Q4到2020Q2的不足90亿元增长至2020Q3到2020Q4的约300亿元,募资公司数量也从10-20家迅速增长至超30家。

02

创业板指数(399006.SZ)具备显著配置价值

创业板指数(399006.SZ)由深交所于2010年5月31日发布,以纳入深证综合指数计算的全部创业板股票为样本空间,选择其中市值较大、且流动性较好的100只股票组成创业板指数的成分股。成分股每6个月调整一次,每次样本股调整数量不超过样本总数的10%,使得指数成分相对稳定。创业板指数中新兴产业、高新技术企业占比较高,成长性突出,兼具价值尺度和投资标的功能。

2.1. 顺应新经济发展趋势,分享成长投资红利

创业板指行业分布聚焦成长,顺应新经济发展趋势。创业板指数成分股行业分布较为集中,聚焦于新能源(30.8%)、医药(22.8%)、电子(9.3%)、机械(7.3%)以及计算机(7.7%)等成长行业,合计权重占比达78%。主题概念聚焦于先进制造、碳中和、新材料、数字经济、专精特新等,囊括当前热门优质赛道的同时,也顺应了我国产业结构升级发展趋势和新经济发展方向。

“行业龙头”与“隐形冠军”兼具,尽享成长投资红利。从市值分布来看,创业板指数成分股囊括多个热门赛道优质龙头,前十大权重股中包含新能源电池产业龙头宁德时代、互联网金融龙头东方财富、医疗器械龙头迈瑞医疗、光伏逆变器龙头阳光电源等。同时又包含细分行业中小市值“隐形冠军”,500亿以下公司数量占比达69%。行业龙头与隐形冠军兼具使得投资者能够充分享受成长行业高速增长带来的投资红利。

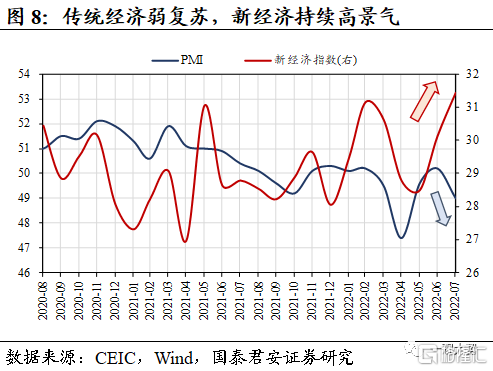

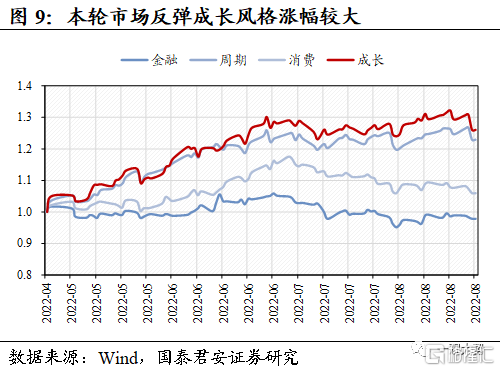

新旧经济预期分化拉大,成长风格有望继续占优。5月以来,由于不同风险偏好的投资者对待风险事件的态度不同,低风险偏好的投资者卖出价值股,而高风险偏好的投资者高歌猛进买入科技成长股,因此出现了价值股下跌,而科技成长股上涨的结构现象。当下社会有效需求依然疲弱,叠加地产等局部风险仍未被充分消化,投资者对于总量经济板块的预期难以系统性抬升,新旧经济预期分化的拉大将使得成长风格继续占优,创业板具备显著配置价值。

2.2. 盈利预期向好,估值与成长性匹配

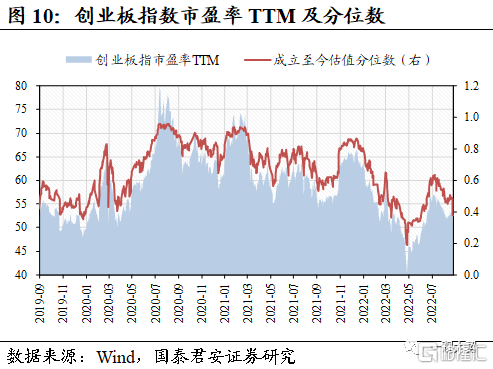

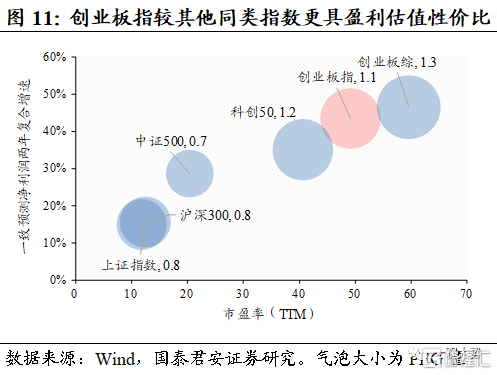

盈利预期向好,估值成长匹配。根据wind分析师一致预期,2021-2023年创业板指预期净利润复合增速达43.5%,显著优于上证指数、沪深300、中证500等主流宽基指数,预期盈利优势明显。估值端来看,截止8月19日,创业板指市盈率TTM达49.15,位于指数发布以来的37.9%分位,安全边际较高。横向比较来看,考虑到创业板指以高增长的科技成长型企业为主,因此用PEG来衡量其估值性价比更为合适。可以发现创业板指2022年预期PEG为1.1,略低于同类型的创业板综指、科创50。这表明当前创业板指估值与成长性匹配良好,具备较高的配置性价比。

2.3. 中长期走势表现优异,收益风险比明显占优

创业板指中长期走势表现优异,收益风险比明显占优。中长期来看,创业板指收益表现优异,近三年累计收益率达74.4%,年化收益率达21%,显著优于中证500的10.9%、上证指数的5.0%、科创50的4.1%以及沪深300的3.9%。从风险指标来看,创业板指年化波动率为26%,最大回撤39.6%,与创业板综指相当,显著优于科创50。风险调整后收益优势明显,夏普比率达0.89,显著高于其他主流宽基指数。此外,创业板指成分股表现亮眼,近十年89%的成分股收益为正,涨幅5倍以上的个股占比高达51%。创业板指集中了顺应我国经济转型方向的新兴产业高新技术企业,随着我国自主创新步伐加快,未来相关成分公司仍具有巨大的市场空间和成长潜力。

2.4. 具备长期配置价值,机构持股占比维持高位

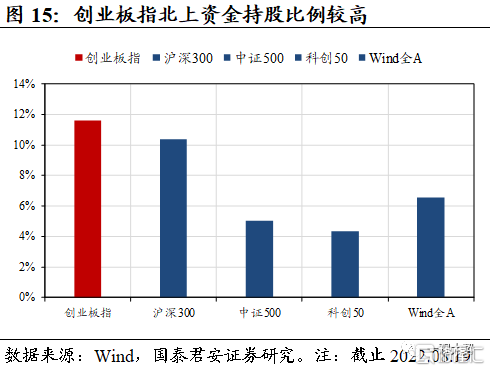

创业板指受公募基金与外资青睐,机构持股占比长期高位。经过十余年的发展,创业板吸引大量成长创新企业,同时积累大批专业化的投资者群体。截止2022Q2,创业板指公募基金持仓占比为13.3%,显著高于沪深300等主流宽基指数。北上资金同样青睐创业板指成分股,截止2022.08.19,创业板指北上资金持股占比11.6%,高于沪深300、中证500以及Wind全A的10.4%、5.0%、6.5%。

03

风险提示

宏观经济下行压力加大,新兴产业领域投资不及市场预期的风险;

全球经济下行,出口型中小企业出口订单下行的风险;

疫情扰动下产业链、供应链遇阻和需求波动的风险。