如何从中报中寻找景气方向?

2022-09-07 14:04:55

要点

中报之后,从哪些线索寻找景气方向?

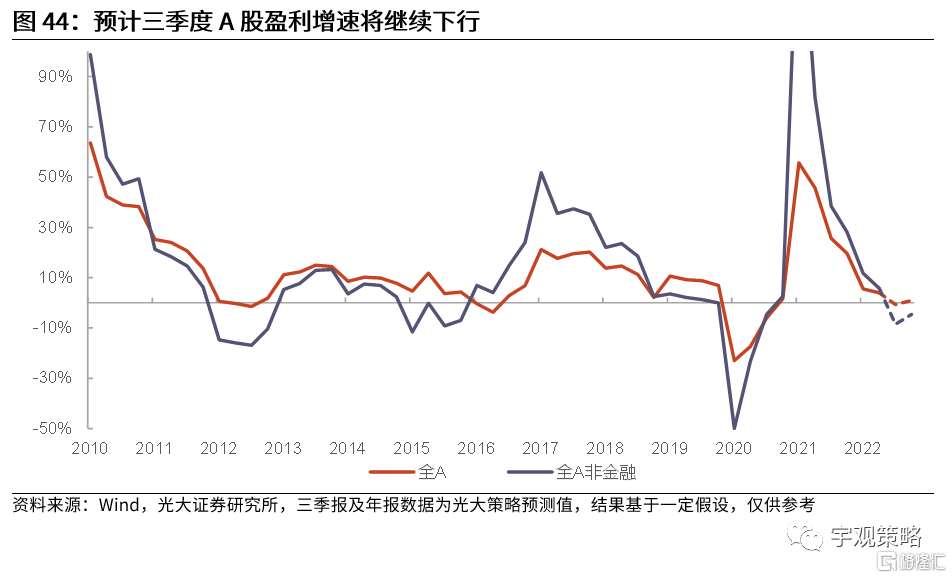

三季度A股业绩增速或进一步下降。中报相对不错的业绩主要得益于资源品板块,但是当前资源品价格已有所下降,这将导致全A非金融的业绩在三季度或继续下行,而非资源品板块则有望出现改善。我们预计全部A股和全部A股非金融前三季度累计净利润增速为-0.6%和-8.4%,全年增速分别为1.0%和-4.4%。

成本压力缓解,哪些行业最受益?上游对中下游业绩的挤压达到历史高位,而全球经济增长放缓或将导致大宗品价格下行,中下游成本压力有望缓解。建议关注前期受成本端压制毛利率处于低位的电池、航天装备、照明设备等行业。

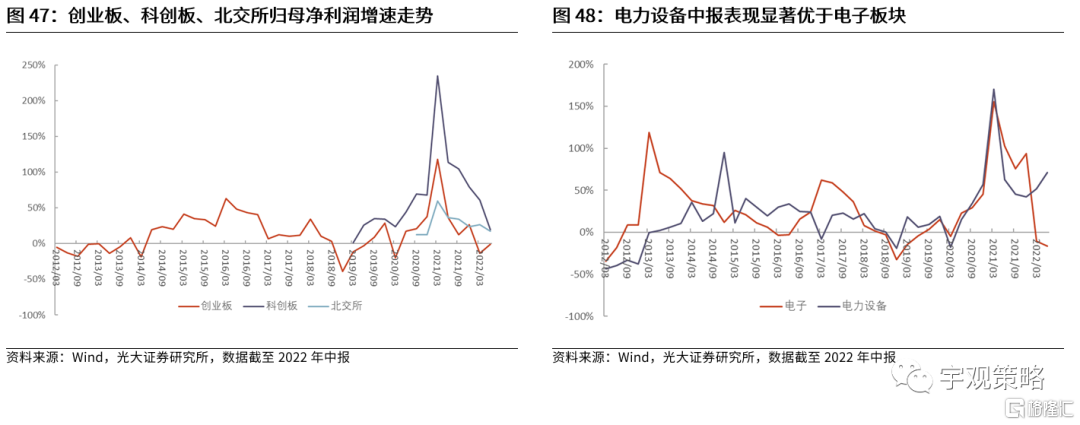

成长股的成色如何?中报科创板净利润增速大幅下降,但创业板增速出现改善。电力设备中报表现优秀,是A股中报除上游板块为数不多的亮点,其中电池和光伏设备表现尤为亮眼。电子表现一般,主要二级行业也大多面临压力。

相对“稳健”板块表现如何?消费板块整体仍体现出了韧性,特别是食品饮料、家电等行业,但社服、零售、汽车等行业的表现相对较差。从大小盘的视角来看,大盘股的表现显著更好,这与经济压力对小盘股影响更大的历史规律相一致。

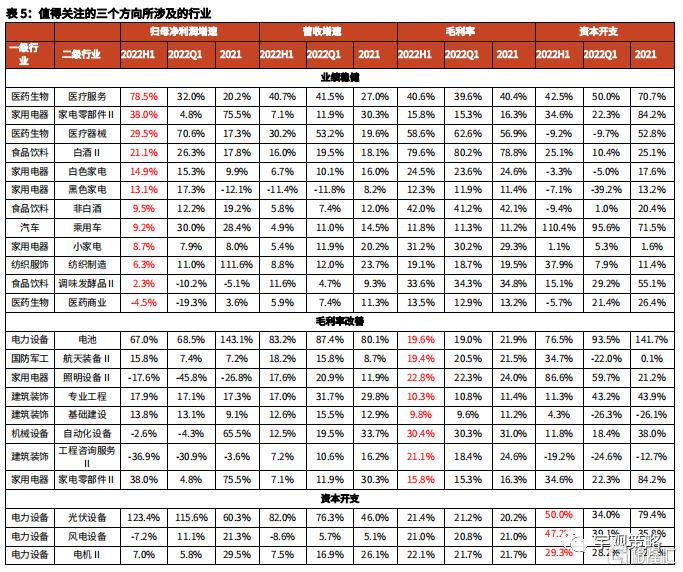

中报后关注哪些行业?主要包括三个方向:1、在A股盈利整体仍然承压的背景下,业绩相对稳健的消费行业,包括白酒、医药、家电等;2、毛利率有望逐渐改善的制造业行业,包括电池、航天装备、照明设备等行业;3、从资本开支的视角来看,建议关注资本开支保持高位的成长性行业,包括光伏设备、风电设备、电机、半导体、电池等行业,以及建筑、建材等高资本开支的稳增长行业。

风险分析:1、数据统计过程中存在偏误可能,历史规律也存在未来不适用的可能。2、经济增长大幅不及预期,发生超预期风险事件。

正文

三季度A股业绩增速或进一步下降

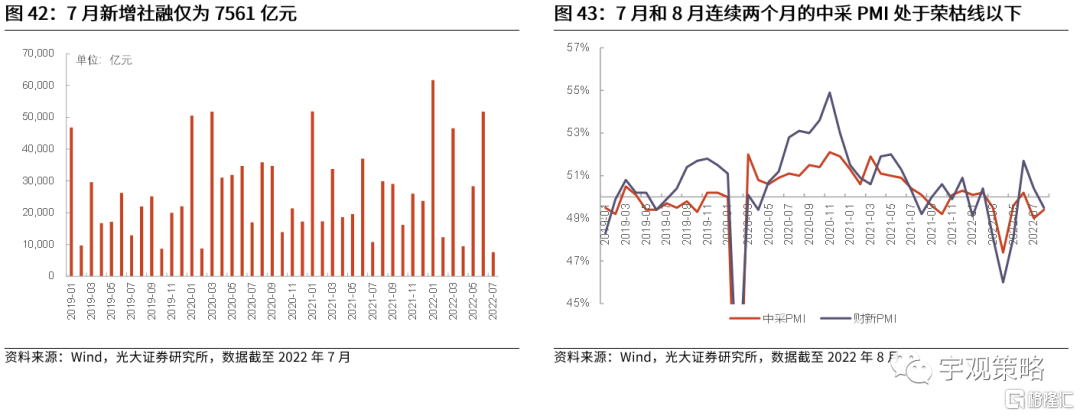

当前国内经济仍处于承压状态。因为受到疫情的严重冲击,二季度无疑是全年经济增速的低点,三季度以来经济虽然有所修复,但整体仍然处于承压的状态。7月新增社融仅为7561亿元,显著低于市场预期和前值,7月和8月PMI都处于荣枯线以下。而目前经济主要动力仍然偏弱,出口增速面临下行、消费表现不佳、房地产修复节奏偏慢,当前经济整体仍然面临着一定的压力。

三季度A股盈利增速或将进一步下降,但全A非金融非资源品板块或将走向改善。得益于上游板块的亮眼表现,中报A股整体表现好于经济表现,但是资源品价格已有所下降,对于A股整体业绩的贡献未来或将下降,这将会导致A股整体业绩增速在三季度进一步下降。但是对于非金融非资源品板块而言,二季度是经济增速的低点,三季度经济数据的环比改善也将推动其业绩表现出现改善。整体而言,我们预计全部A股和全部A股非金融前三季度累计净利润增速为-0.6%和-8.4%,全年增速分别为1.0%和-4.4%。

成本压力缓解,哪些行业最受益?

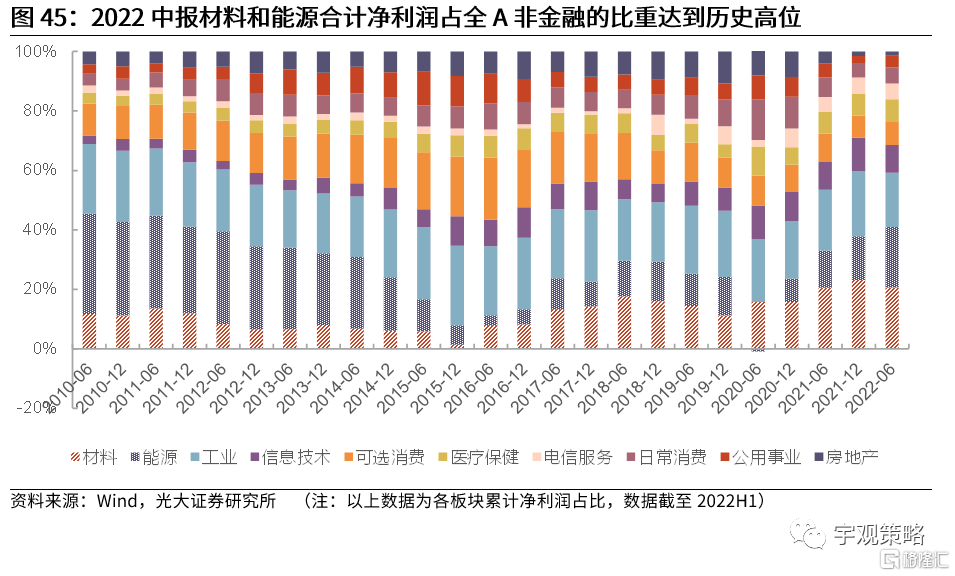

上游的净利润占比达到历史高位。从结果上看,当前上游的材料和能源两个板块合计净利润占全部A股非金融净利润的比重达到了41%,这一数据是2012年以来的最高值。与此同时,工业的净利润占比仅为18.2%,是2010年以来的最低值。房地产、可选消费等行业的净利润占比也处在历史低位。整体而言,上游对于中下游板块业绩的挤压的确到了历史高位。

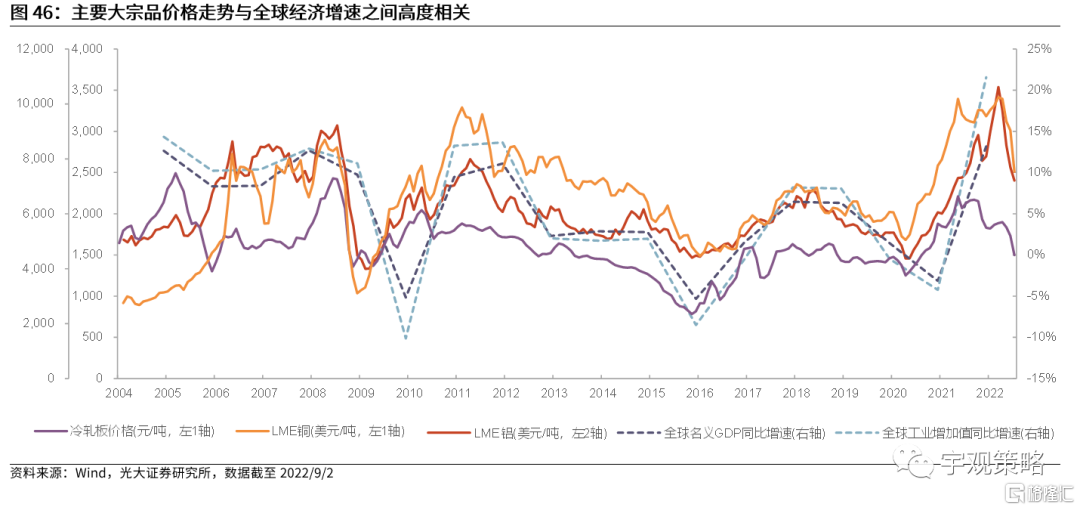

上游的高景气还能维持多久?疫情以来,大宗品价格的上涨是多重因素叠加所致。首先,2020年疫情以后,海外的强力刺激政策导致全球需求并未因疫情而大幅萎缩;其次,疫情导致部分行业的生产受到影响,供给出现不足;最后,俄乌冲突等地缘政治危机进一步推动了部分大宗品价格的上涨。但是从长周期历史来看,大宗品价格的核心决定因素是需求,但当前主要发达国家都深陷通胀的泥淖,经济衰退风险也越来越大,需求难以持续支撑大宗品价格的上行。

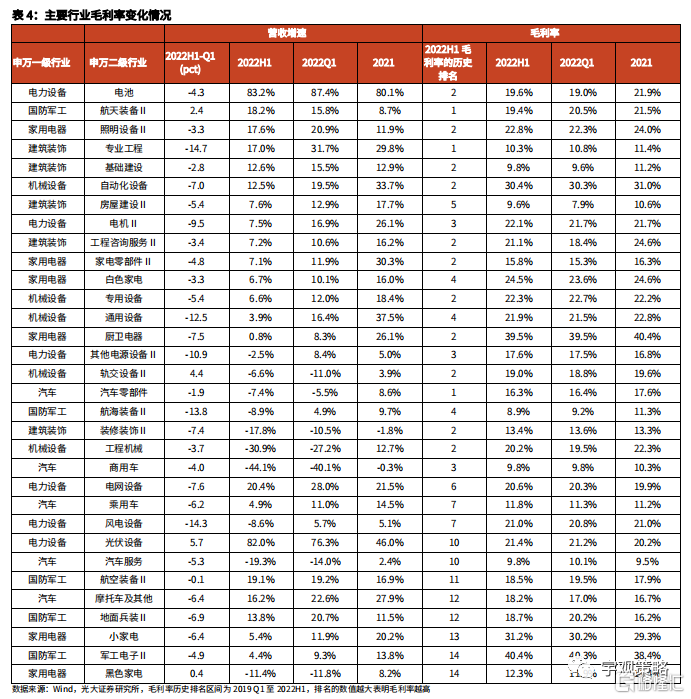

成本压力趋缓,哪些行业最为受益?当前PPI已经有所下行,7月PPI同比增速为4.2%,较年初两位数以上的增速已有显著下行。随着PPI增速的下行,部分制造业的成本压力也有所缓解,比如机械设备行业毛利率在经过连续6个季度的下行后,在今年中报首度出现改善。未来若PPI增速继续下行,哪些行业的毛利率的改善更为显著?毛利率不仅受到成本端的影响,也会受到需求端的影响,需求不足时,企业毛利率也会面临压力。因而对于营收增速保持在一定水平但毛利率却处在历史低位的行业而言,其毛利率的下行或主要是因为成本端的压力,未来成本端压力缓解后,其毛利率的修复节奏也将更快。建议关注电池、航天装备、照明设备、专业工程、基础建设、自动化设备等行业。

成长股的成色如何?

中报科创板净利润增速大幅下降。创业板和科创板中报净利润增速分别为-0.8%/19.3%,分别较一季度+13.0pct/-41.9pct,创业板和科创板Q2单季度净利润增速分别为10.5%/2.9%,分别较一季度+24.3pct/-58.3pct。中报北交所净利润增速为17.3%,较Q1下降了9.2pct。整体而言,中报只有创业板的净利润增速出现了改善,但其绝对增速水平低于科创板和北交所。

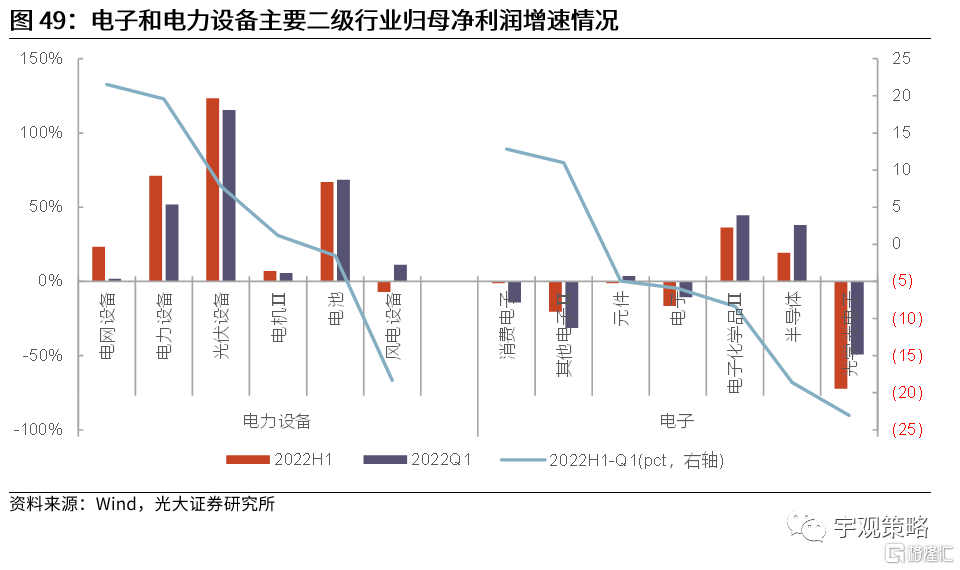

电力设备是除上游板块之外表现最好的行业。电力设备中报净利润增速为71.3%,较Q1抬升了20pct,Q2单季度净利润增速为89.2%,较Q1抬升了37.5pct。不论从绝对增速水平还是从增速的变化上看,电力设备板块都有着非常亮眼的表现,也是中报中除了上游板块之外为数不多的亮点。从二级行业来看,电池和光伏设备的表现相对最好,中报净利润增速分别为67%/123%,分别较一季度-1.5pct/+7.8pct。

电子板块的表现相对一般。中报电子板块净利润增速为-16.6%,较Q1下降了5.9pct,Q2单季度净利润增速为-24.6%,较Q1下降了14pct,电子板块的表现在所有行业中属于中等偏下。从二级行业来看,半导体中报净利润增速为19.3%,但较Q1下降了18.6pct,消费电子中报净利润增速为-1.3%,较Q1抬升了12.8pct。光学光电子和元件两个行业的净利润增速均为负增长且均较Q1有所下降。

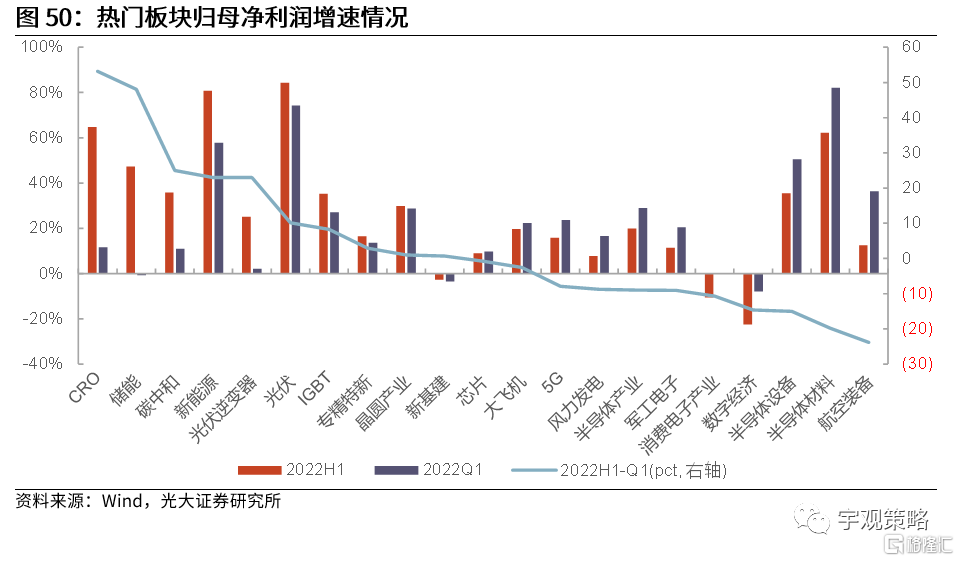

与新能源相关的主题行业中报业绩表现更优。市场关注度高的成长性行业主要集中在新能源、电子、军工、医药等方向。从今年中报来看,新能源相关的主题行业表现显著的优于其他方向,储能、碳中和等业绩表现较好的主题行业都与新能源相关。而半导体相关的方向虽然在近期也受到了市场的追捧,但其中报业绩表现相对较差。其他方向中,CRO中报业绩增速环比大幅改善,航空装备、军工电子的业绩增速则有较大下降,但绝对值维持在较高水平。

相对“稳健”板块的表现如何?

一般意义上看,不同板块与经济的相关性有所不同,部分板块的业绩随经济的波动性更大,而部分行业的业绩表现则相对稳健。比如非消费与消费、小盘与大盘。

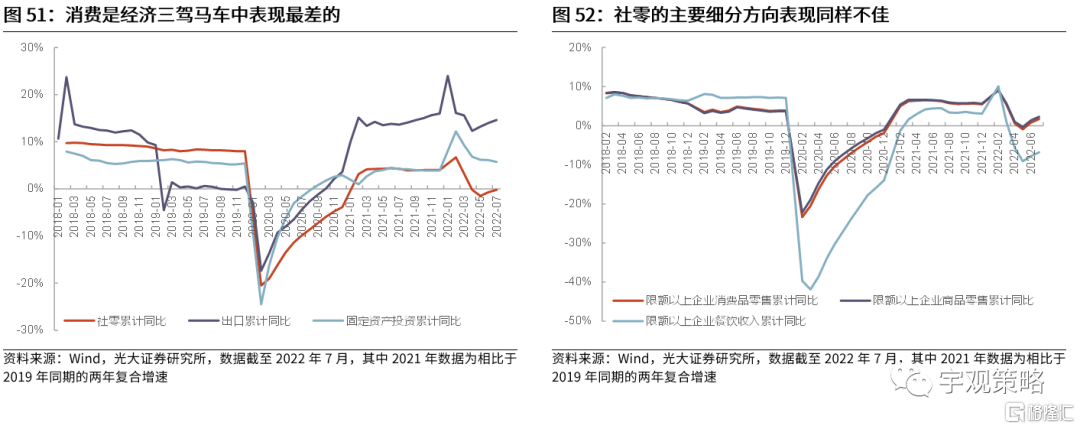

上半年消费几乎是宏观经济“三驾马车”中表现相对最差的。疫情的冲击、经济的压力都对消费产生了非常显著的影响,上半年社零累计同比增速仅为-0.7%,4月单月的社零增速一度达到-11.1%的低点。从经济的“三驾马车”来看,出口上半年的累计增速为14.6%,固定资产投资的累计增速为5.7%,两者的表现都显著好于消费。

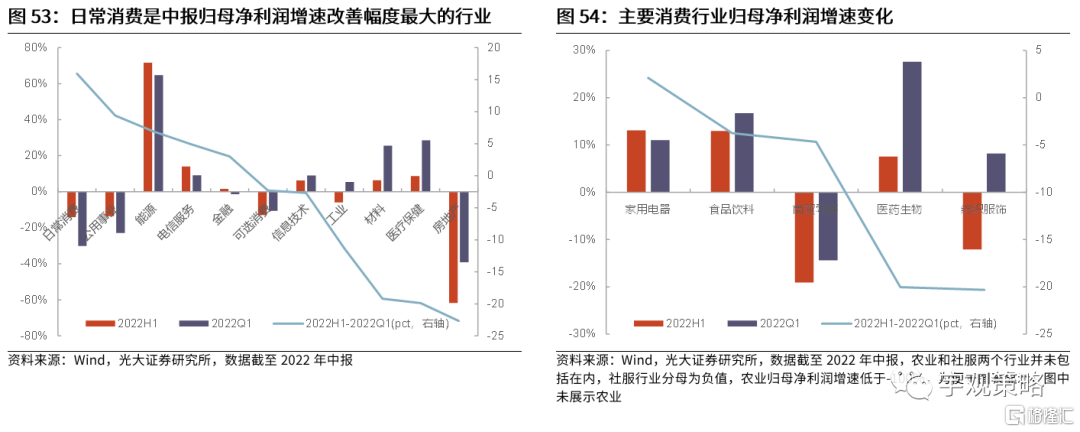

但A股消费板块的业绩表现仍相对稳健。经济的压力毫无疑问也会对A股消费公司产生不利影响,但消费的业绩表现仍然体现出了较强的稳定性。从营收来看,日常消费是A股非金融行业中唯一一个二季度营收增速较一季度改善的行业,商贸零售、食品饮料、家电等行业也是申万一级行业中二季度营收表现相对较好的行业。从净利润增速的维度来看,家电、食品饮料都保持了两位数以上的增速,医药也为正增长,社服、农业、汽车、零售、纺服等行业的增速相对较差,从中报净利润增速和一季报的对比来看,家电有所抬升,农业、食品饮料、商贸零售的降幅在5pct以内,纺服、医药、汽车等行业的降幅相对更大。

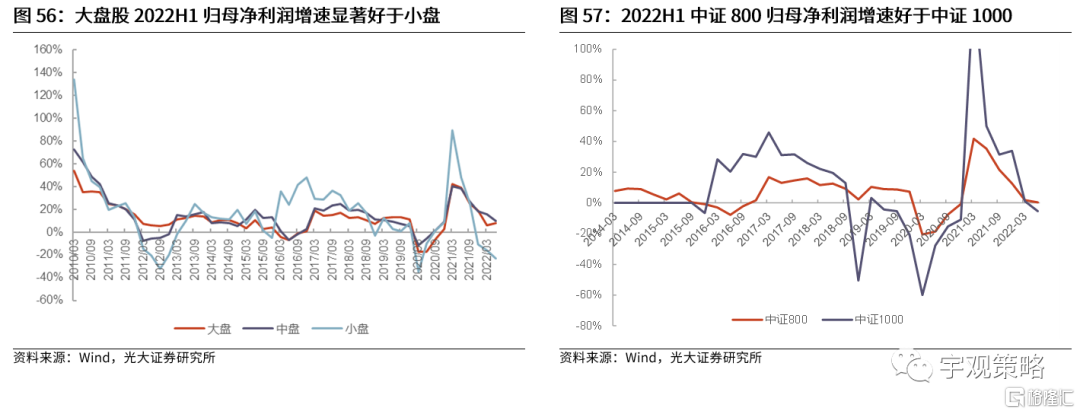

大盘股的中报表现显著好于小盘。近期小盘股的上涨引起了诸多讨论,我们在8月14日发布的报告中也专门讨论了大小盘相对走势的问题(详见8月14日发布的报告《中小盘股的强势会持续吗?——策略周专题(2022年8月第2期)》)。从历史上看,大盘与中小盘股的相对走势仍主要取决于其相对景气,而其相对景气又与经济存在较强的相关关系,在经济下行期,大型公司的业绩确定性相对更强,中小企业所受到的压力更大,中小盘股的相对景气下降也往往会导致其相对表现的下降。从中报来看,2022H1大盘股归母净利润增速为7.7%,而小盘股增速仅为-23.4%,两者分别较一季度+1.6pct/-7.6pct。中证800和中证1000的中报归母净利润增速分别为0.4%/-5.4%,分别较Q1下降了1.4pct/6.4pct。

中报后关注哪些行业?

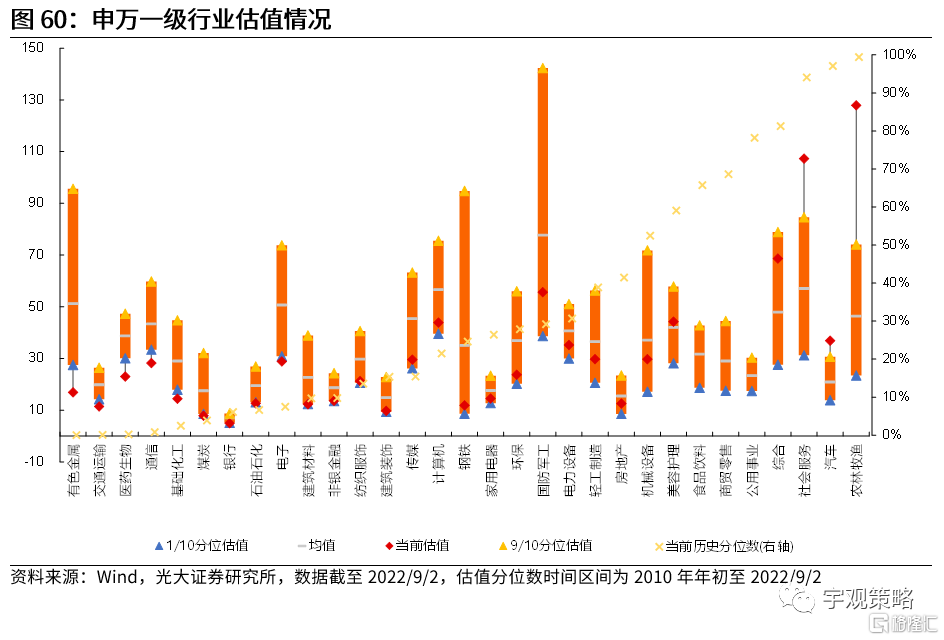

大部分行业估值处于历史50%分位数以下。当前71%的公司估值处于2010年以来50%分位数以下,其中有色金属、交运、医药、通信等行业的估值分位数在1%以下,而农业、汽车、社服等行业的估值分位数处于90%以上。

1、业绩确定性高的消费行业。当前国内经济和A股盈利仍处于承压的状态,而目前尚未看到经济实质性好转的动力,出口增速面临下行、需求不足、房地产修复节奏偏慢,而在基本面出现显著改善之前,A股市场或仍将以震荡为主。在市场面临不确定性的背景下,业绩确定性高的方向也更为值得关注。结合历史规律及中报表现,消费板块往往能够在盈利下行期取得相对收益,建议关注白酒、医药等行业,以及其他业绩确定性高的龙头公司。此外,从风格的视角下,大小盘对比之下,大盘的业绩确定性更高,其表现可能会更好。

2、有望迎来结构改善的行业。如我们上文所述,PPI增速的高点已过,大宗品价格未来或将继续下行,对于制造业而言其成本压力有望缓解,毛利率有望逐渐改善。但当前经济和A股盈利仍然承压,成本压力的改善并不一定会在所有行业的毛利率数据上有体现,建议关注营收仍有不错增速且毛利率处于相对低位的行业,包括电池、航天装备、照明设备、专业工程、基础建设、自动化设备等行业。

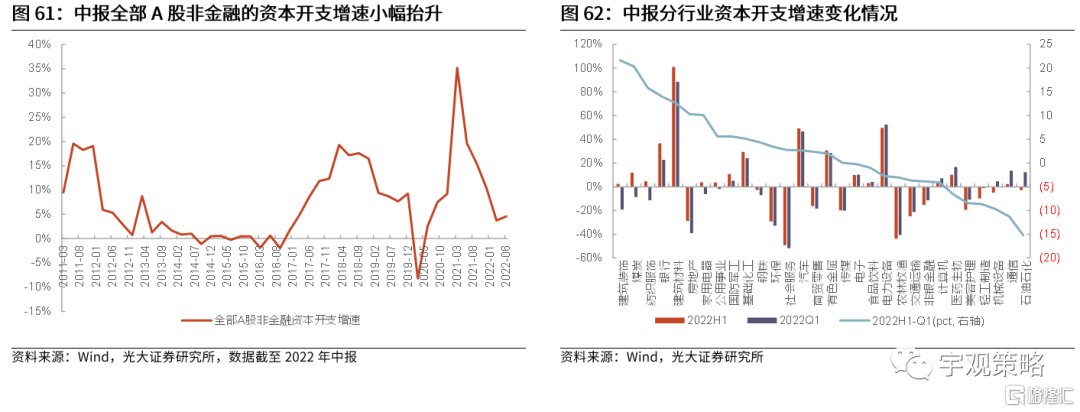

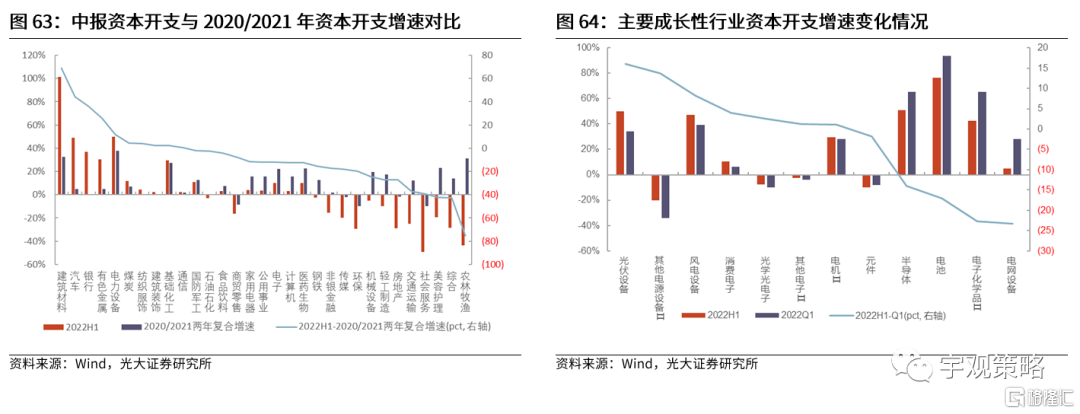

3、关注资本开支保持较高增长的行业。今年以来的经济压力之下,A股企业的资本开支增速也处于低位,中报全部A股非金融的资本开支增速仅为4.6%,虽然较Q1的3.7%小幅抬升,但仍处于历史低位。但结构上仍有值得关注的方向,主要包括三个,一是有色金属、煤炭、基础化工等业绩高增长的行业,其资本开支也保持在高位;二是电力设备、汽车等高增长性行业,其资本开支增速也相对较高;三是与基建相关的建筑材料和建筑装饰等行业,建材是中报资本开支增速最高的行业,而建筑中报资本开支增速较Q1抬升幅度最大的行业。其中,建议关注部分资本开支保持高位的成长性行业,包括光伏设备、风电设备、电机、半导体、电池等行业,以及建筑、建材等高资本开支的稳增长方向的行业。

风险分析

1、数据统计过程中存在偏误可能,历史规律也存在未来不适用的可能。

2、经济增长大幅不及预期,发生超预期风险事件。