核心观点

科创板2022年中报披露完毕,硬科技中三大景气亮点主要集中在光伏、半导体和智能化领域。

1、硬科技三大亮点:光伏、半导体、智能化

科创板2022年中报披露完毕,从板块整体到细分行业,结合盈利水平和能力、在手订单、衡量潜在生产力的在建工程和固定资产,并综合景气超预期视角,对其进行分析。就统计结果来看,两大亮点值得关注。

一则,从盈利增速角度,新能源领域中报景气亮眼,其中,从超预期视角看光伏设备的数量和占比均居前。

二则,从环比改善角度,半导体和智能化改善趋势显现,特别是半导体,产能扩张积极,在手订单亮眼。

2、整体维度:业绩维持正增,盈利能力改善

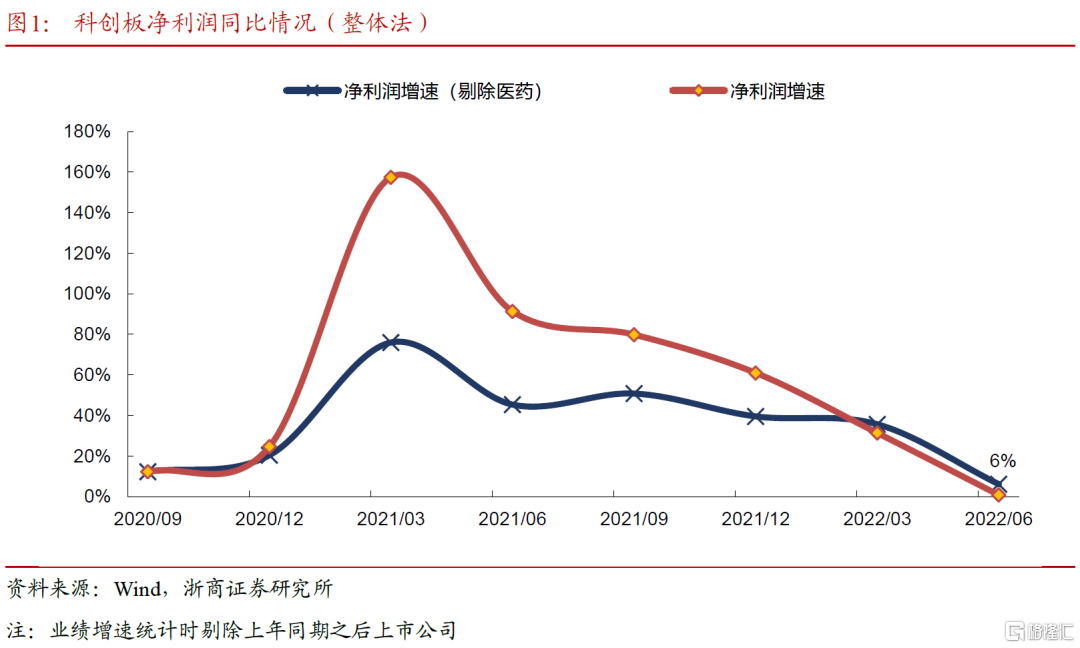

就盈利水平来看,科创板2022H1营收同比24%,净利润同比1%,较2022Q1有一定下滑,主要受半导体和医疗器械两大子行业景气影响。

如果剔除医药行业,科创板的中报归母净利增速提升至6%。

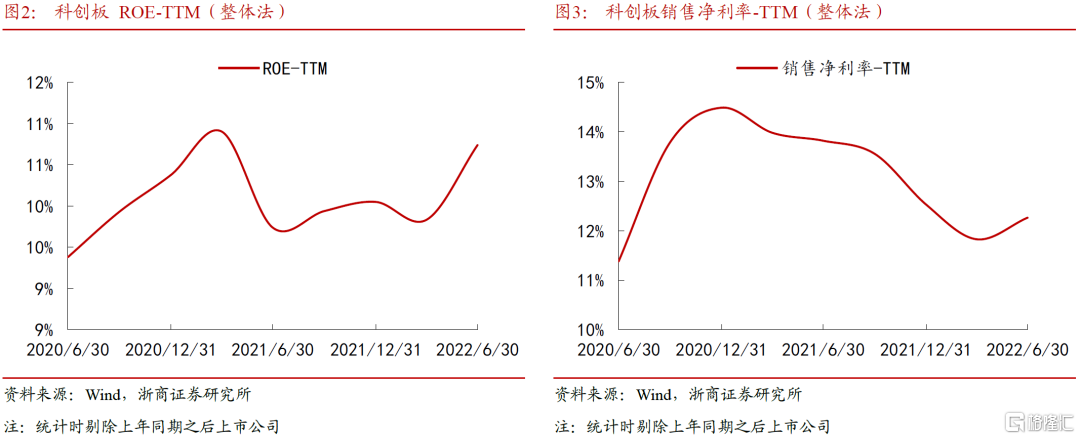

就盈利能力来看,科创板2022Q2 ROE-TTM为10.7%,较上期大幅改善,主要受销售净利率和资产周转率提升所驱动。

3、行业维度:光伏优势延续,设备最超预期

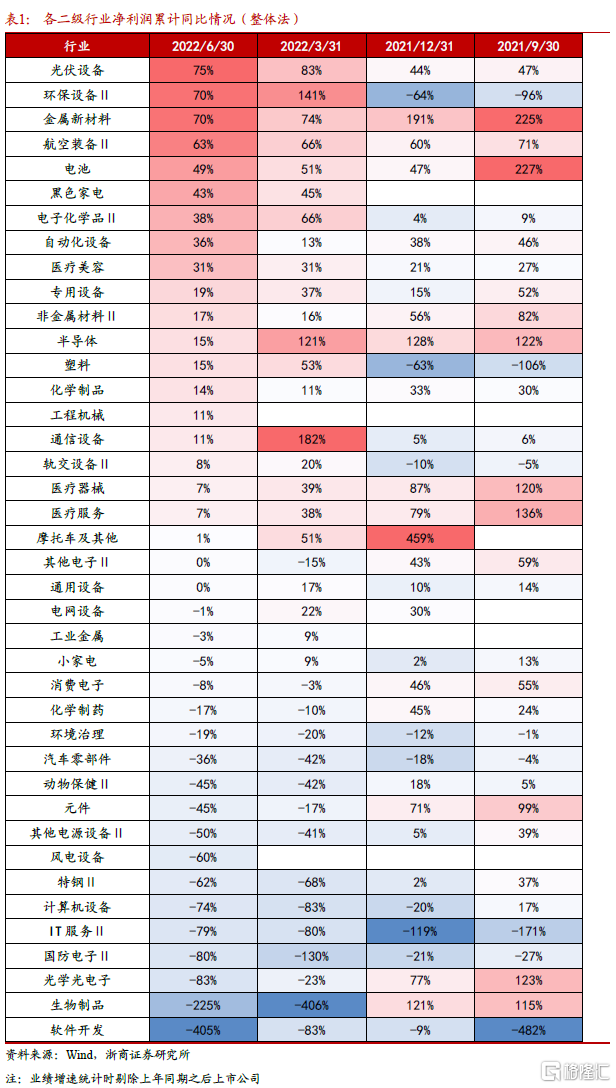

就盈利水平来看,1)绝对增速维度,新能源部分子赛道维持高增,2022H1归母净利增速前五行业分别为光伏设备、环保设备Ⅱ、金属新材料、航空装备Ⅱ、电池。2)边际变动维度,生物制品、国防电子Ⅱ、自动化设备边际改善明显。

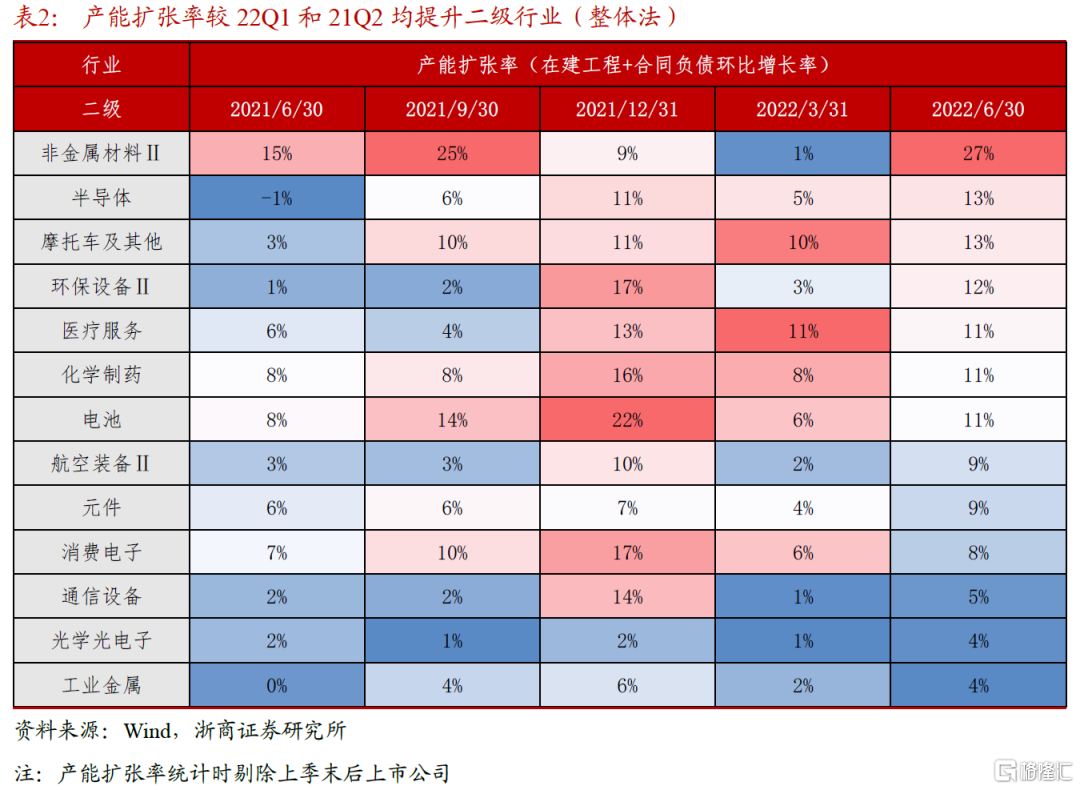

就产能扩张来看,我们将上市公司产能定义为“在建工程和固定资产之和”,整体法下以环比增速测算各行业产能扩张率。

就统计结果来看,1)二级行业维度,近8成行业产能扩张率较上期边际改善,趋势向好;2)扩张率排名前五行业为非金属材料Ⅱ、其他电源设备Ⅱ、半导体、摩托车及其他、环保设备;3)13个行业扩张率较22Q1和21Q2边际改善,集中于材料和电子等。

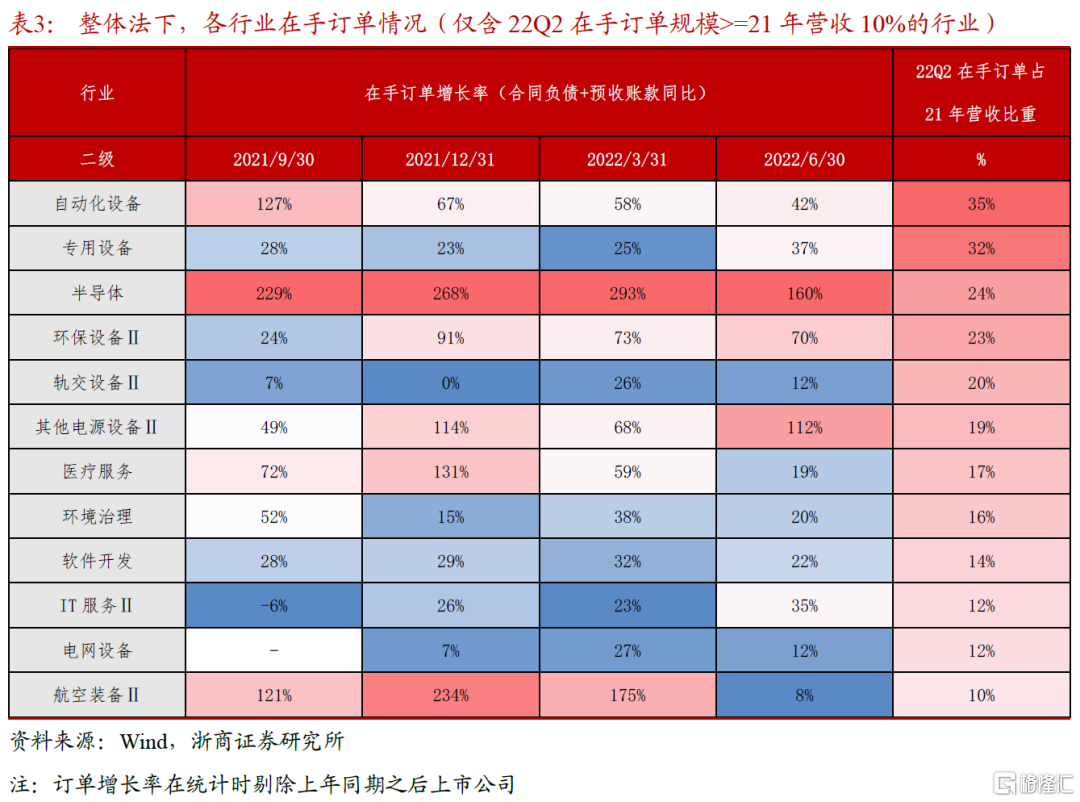

就在手订单来看,我们定义“在手订单”为“合同负债和预收账款之和”,整体法下以同比增速测算各行业在手订单增长率。

统计结果上,半导体、其他电源设备Ⅱ、设备环节(环保/自动化/专用)的22H1在手订单规模可观,较上年同期大幅增长。

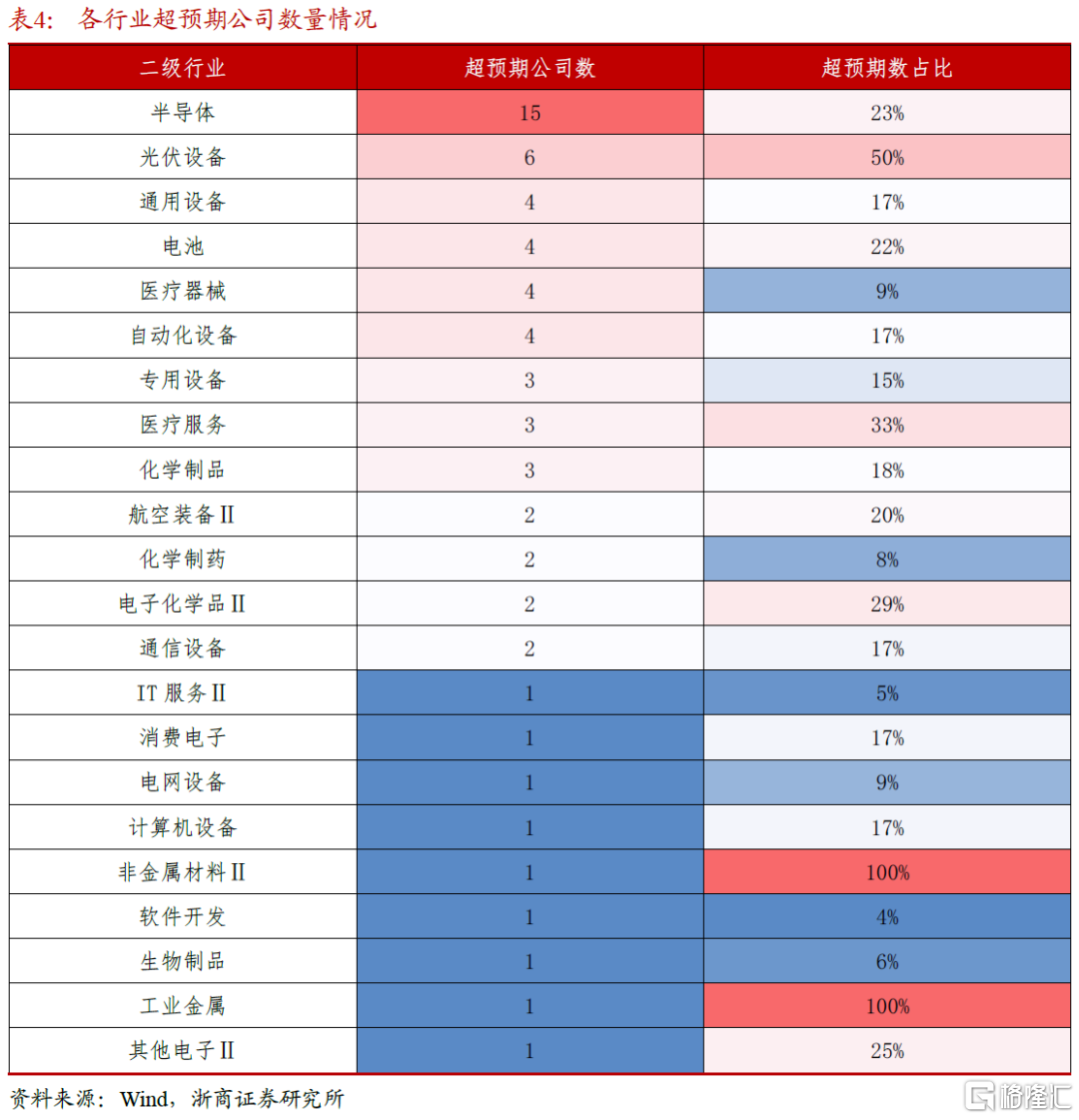

从超预期视角看,半导体、光伏、智能化整体突出。我们定义“超预期”为2022年和2023年Wind一致盈利预期“9月4日预测值”均高于“中报披露日的前一周预测值”。1)数量层面,主要集中于半导体、光伏设备、医疗器械、电池等赛道;2)占比层面,工业金属、非金属材料Ⅱ、光伏设备比位列前三。

风险提示:疫情反复超预期;产业进展低于预期。

1、硬科技三大亮点:光伏、半导体、智能化

科创板2022年中报披露完毕,从板块整体到细分行业,结合盈利水平和能力、在手订单、衡量潜在生产力的在建工程和固定资产,并综合景气超预期视角,对其进行分析。就统计结果来看,两大亮点值得关注。

一则,从盈利增速角度,新能源领域中报景气亮眼,其中,从超预期视角看光伏设备的数量和占比均居前。

二则,从环比改善角度,半导体和智能化改善趋势显现,特别是半导体,产能扩张积极,在手订单亮眼。

2、整体维度:业绩维持正增,盈利能力改善

就盈利水平来看,科创板2022H1营收同比24%,净利润同比1%,较2022Q1有一定下滑,主要受半导体和医疗器械两大子行业景气拖累,若剔除医药行业,科创板中报归母净利增速将提升至6%。

就盈利能力来看,科创板2022Q2 ROE-TTM为10.7%,较上期大幅改善,主要受销售净利率和资产周转率提升所驱动。

2.1 盈利水平:增速边际下滑,但仍维持正增

科创板归母净利增速边际下滑,但上半年仍维持正增长。整体法下,科创板2022H1营业收入增长24%,归母净利润增长1%,较2022Q1分别下降13个和30个百分点,主要系板块内业绩占比最大的两大领域景气下行,即半导体和医疗器械,两者2022H1业绩增速分别为15%和7%。如果剔除医药行业,科创板的中报归母净利增速提升至6.1%。

2.2 盈利能力:销售净利提升,资产周转加快

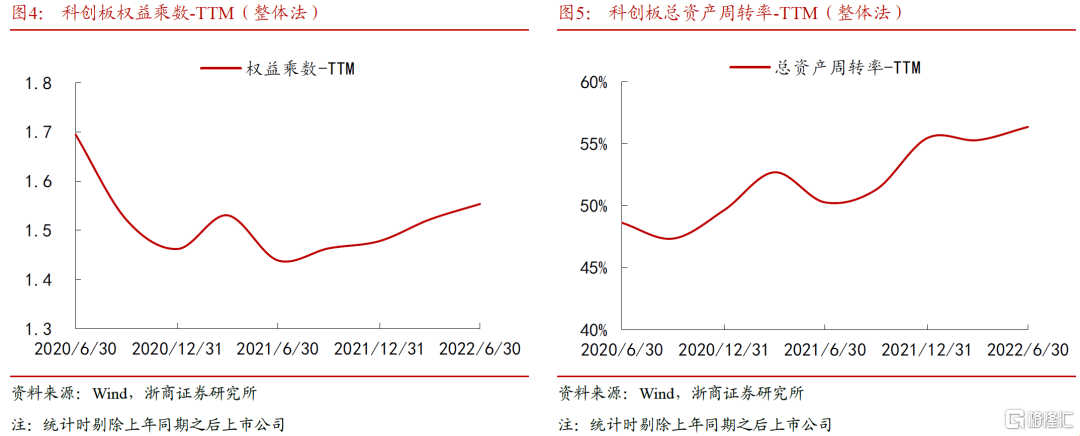

销售净利率和资产周转率驱动下,科创板盈利能力大幅改善。整体法下,科创板2022Q2 ROE-TTM为10.7%,较上期(9.8%)大幅改善。就分解项来看,科创板2022Q2销售净利率-TTM、权益乘数、总资产周转率均较上期出现改善,其中销售净利率(+0.5pct)和总资产周转率-TTM(+1pct)环比改善较明显。

3、行业维度:光伏优势延续,设备最超预期

就盈利水平来看,1)绝对增速维度,新能源部分子赛道业绩维持高增,2022H1归母净利增速前五行业分别为光伏设备、环保设备Ⅱ、金属新材料、航空装备Ⅱ、电池。2)增速边际变动维度,生物制品、国防电子Ⅱ、自动化设备业绩增速边际改善最为明显。

我们认为,产能扩张一定程度上映射了对于行业和公司未来景气的信心,在手订单则反映了下游对市场需求的判断。基于此,我们立足于产能和订单两指标,对潜在高景气行业进行挖掘。

就产能扩张来看,我们将上市公司产能定义为“在建工程和固定资产之和”,并在整体法下以环比增速测算科创板各行业产能扩张率。就统计结果来看,1)二级行业维度,近8成行业产能扩张率较上期边际改善,边际趋势向好;2)扩张率排名前五行业为非金属材料Ⅱ、其他电源设备Ⅱ、半导体、摩托车及其他、环保设备;3)13个行业扩张率较22Q1和21Q2边际改善,主要集中于材料、电子、电池、航空装备、医药方向。

就在手订单来看,我们定义“在手订单”为“合同负债和预收账款之和”,整体法下以同比增速测算科创板内各行业在手订单增长率。就统计结果来看,半导体、其他电源设备Ⅱ、设备环节(环保/自动化/专用)22H1在手订单规模可观,且较上年同期大幅增长。

超预期视角看,我们定义“超预期”为2022年和2023年Wind一致盈利预期“9月4日预测值”均高于“中报披露日的前一周预测值”。1)数量层面,超预期公司主要集中于半导体、光伏设备、医疗器械、电池等;2)占比层面,工业金属、非金属材料Ⅱ、光伏设备占比位列前3。

3.1 盈利水平:光伏延续高增,电子边际改善

从绝对增速来看,二级行业维度,光伏设备(75%)、环保设备Ⅱ(70%)、金属新材料(70%)、航空装备Ⅱ(63%)、电池(49%)行业延续一季度优势,2022上半年净利润增速居前。

从增速边际变动来看,生物制品(182pct)、国防电子Ⅱ(50pct)、自动化设备(23pct)业绩增速边际改善最为明显,此外,其他电子II、计算机设备、特钢II等行业业绩增速亦有小幅改善。

3.2 产能扩张:材料高速扩张,电子加速布局

我们将上市公司产能定义为“在建工程”和“固定资产”之和,并在整体法下以环比增速测算科创板内各行业产能扩张率。

就统计结果来看,科创板22Q2在建工程和固定资产总和较Q1增长9%,二级行业维度,近8成行业产能扩张率较上期边际改善,边际趋势向好。

就扩张率来看,排名前五行业为非金属材料Ⅱ、其他电源设备Ⅱ、半导体、摩托车及其他、环保设备;就边际变化来看,32个二级行业22Q2产能扩张率较22Q1改善,16个较去年同期改善,13个较22Q1和21Q2均改善,这13个行业分布上以材料、电子、电池、航空装备、医药为主。

3.3 订单:半导体延续高增,自动化规模可观

我们定义“在手订单”为“合同负债”和“预收账款”之和,并在整体法下以同比增速,测算科创板内各行业在手订单增长率。

就统计结果来看,22Q2在手订单较上年同期实现翻倍增长的行业有塑料、金属新材料、半导体、其他电源设备Ⅱ,其中半导体和电源设备在手订单规模较为可观,此外设备端,环保、自动化以及专用设备行业22H1在手订单规模可观的同时,亦较上年同期有大幅增长。

3.4 超预期:半导体、光伏、智能化整体突出

我们定义“超预期”为2022年和2023年Wind一致盈利预期“9月4日预测值”均高于“中报披露日的前一周预测值”。

就统计结果来看,数量层面,科创板内共有63家上市公司业绩超预期,主要集中于半导体(15家)、光伏设备(6家)、医疗器械(4家)、电池(4家)、自动化设备(4家)和通用设备(4家)领域;就占比来看,工业金属、非金属材料Ⅱ、光伏设备占比位列前3,但前两行业内仅包含1家上市公司,参考性有限。

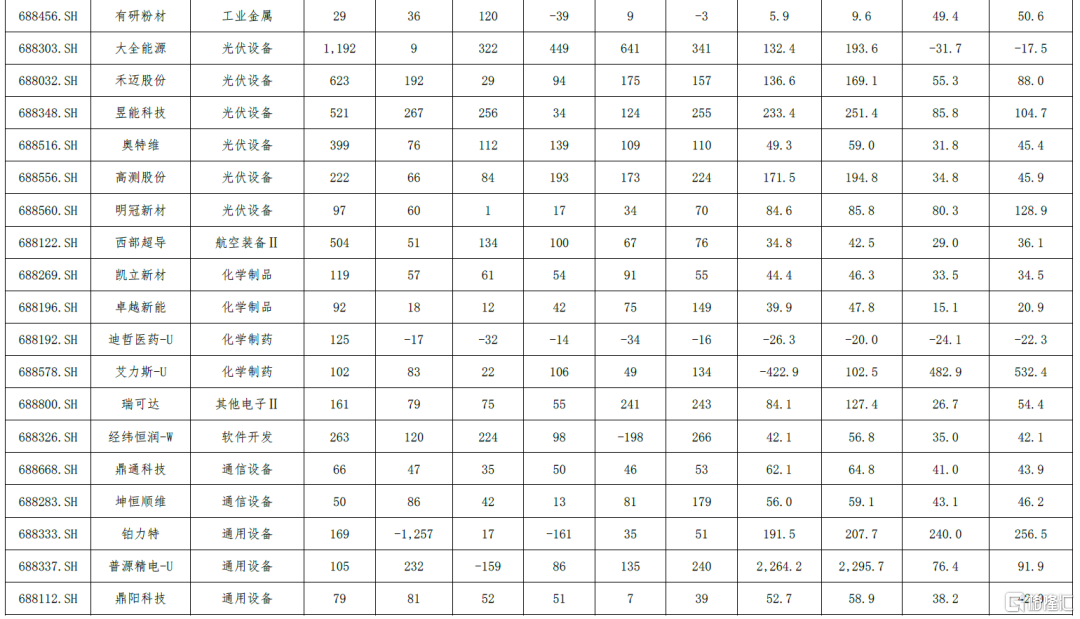

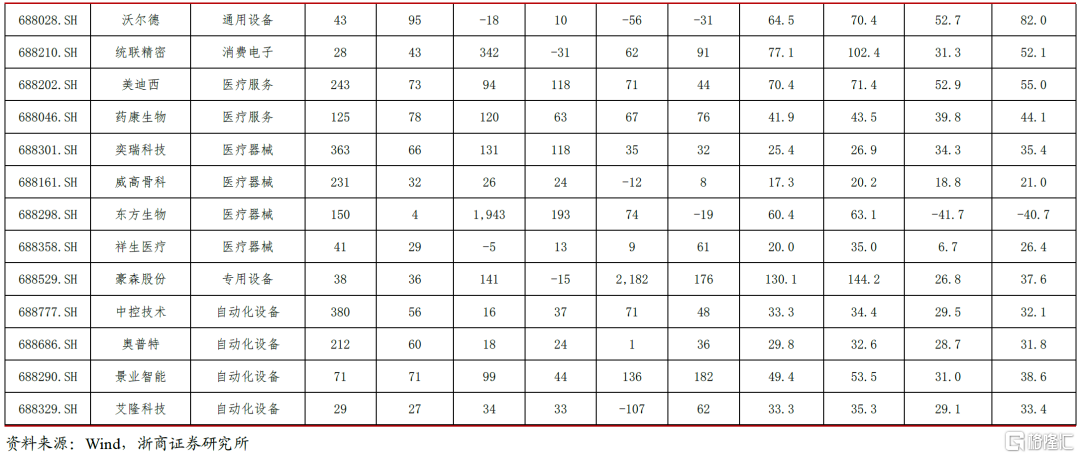

详细公司名单如下:

风险提示

疫情反复超预期;产业进展低于预期。