房地产周期处于什么位置?

2022-09-13 09:15:30

中长期来看,我国在金融周期下半场,房地产高速发展的阶段已成历史。短期来看,本轮房地产调整既反映了审慎监管的效果,也是疫情冲击以及经济内生运行的结果。传统楼市调整一般源于需求不足,而我国本轮房地产调整始于供给(开发商融资监管),结果是房地产投资、新开工与销售面积快速下滑,而房价相对比较平稳。中长期来看,中国金融周期尚处于下半场,但从短期看,不排除部分楼市已有超调的可能。如果房地产供给端能够有序出清,加上经济企稳回暖,或者疫情逐步减弱,我们预计楼市可能企稳甚至阶段性回暖。

特别观察:房地产周期处于什么位置?

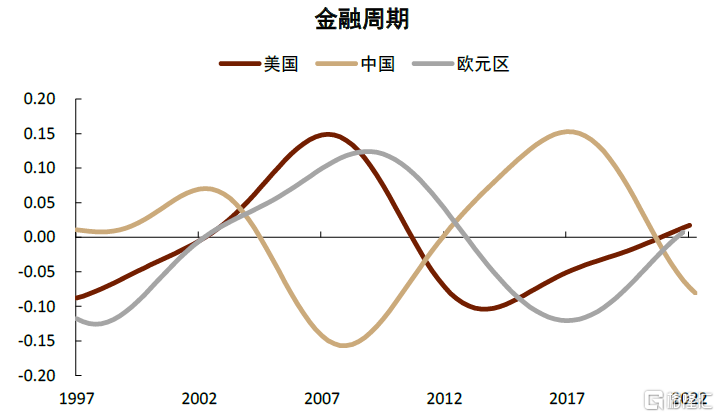

从中长期来看,中国还处于金融周期下半场。金融周期[1]指的信贷和资产价格的相互加强而形成的周期,一般一个金融周期会包含多个经济周期,持续10-15年。在金融周期上半场,房地产市场繁荣拉动房地产开发投资和相关的上下游行业,刺激需求。但是,从供给角度来看,土地价格和房价上升增加其他行业的运营成本,信用扩张有利于金融部门占用更多的社会资源,两者对制造业和实体服务业的挤压效应随着房价上升而日益严重,恶化经济结构。到了金融周期下半场,这个过程反了过来,虽然房价下跌和信用紧缩降低总量经济增长,但经济结构改善,有利于中长期可持续发展。根据我们的测算,中国经济处在金融周期的下半场(图表1),房地产处在一个趋势下行的中长期走势当中。

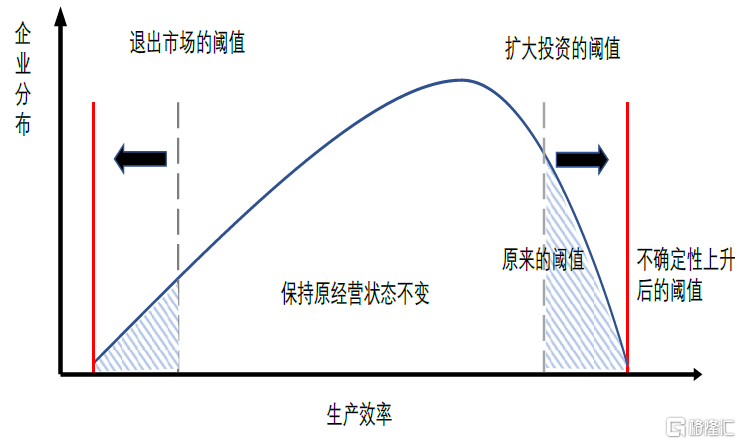

从短期来看,疫情反复导致企业以及家庭“观望”边界外移,在一定程度上增加了房地产市场的下行压力。在经历今年3-5月的疫情冲击之后,近期全国疫情又出现反复,截至9月10日,7日内报告确诊病例的城市占全国GDP的比例为29%,14日内有疫情的城市占全国GDP的比例为48%。疫情直接冲击正常的经济活动,使得正常的看房、买房这个过程无法正常进行。在中期报告中我们指出,疫情是一种典型的不确定性冲击,导致人们很难给疫情的发展赋予一个相对客观的概率分布。由于存在“调整成本”,在不确定性上升的情况下,企业与消费者更加倾向于“不作为”(图表2),这会进一步放大疫情对短期经济活动的冲击,这本身也会影响到住宅的购买决策。今年1季度上海新住宅成交面积同比增速还有10.4%,而4-7月新住宅销售面积同比下降24%。

图表1:中国处在金融周期的下半场

资料来源:BIS,Wind,中金研究院。注:中国时间截至2022Q2,美国时间截至2022Q1,欧元区时间截至2021Q4,欧元区包括德、法、意

图表2:在不确定性的冲击下,“观望”的边界走阔

资料来源:Macroeconomics of Uncertainty, Nick Bloom (2014),;注:当一个经济体处在持续进步的阶段中,企业的效率分布曲线(蓝色)是右偏的

这一轮房地产调整的一个特点是,“量”的下行比较显著,但是“价”的调整比较温和,可能反映了本轮楼市调整的源头在供给端,也就是开发商融资收紧导致卖地、新开工、投资快速下行。当然,供给端调整也通过第二轮、第三轮效应传导至需求端,导致房地产整体处于比较疲弱的态势。具体而言,本轮房地产的调整,始于部分高杠杆房地产公司难以适应新的监管规则,债务风险暴露,并沿着产业链蔓延开来。供给端的调整导致需求端信心不足,购房者不相信开发商能够顺利交付期房,因此购房行为十分谨慎,但需求并非完全消失。我们可以看到,在本轮地产下行的过程当中,现房销售并未随着期房销售一起大幅降速,反而具有相对韧性(图表3)。

这些数据可能表明,中长期来看,我国金融周期可能尚未见底,但是短期来看,不排除部分楼市已有超调的可能。

►首先,中国新开工面积的跌幅已经很深,下跌的斜率也非常快。我们不妨回顾一下1990年以来海外房地产出现大幅调整的经验。综合考虑数据可得性以及经济体的代表性,我们把目光聚焦到1990-1992年资产泡沫破裂时期的日本、1996-1998年亚洲金融危机时的日本、2006-2009年次贷危机发生时的美国、德国。通过比较发现,中国这一轮新开工面积的降幅,已经不低于历史上日本1990-1992年点资产泡沫破裂时期,虽然远低于美国次贷危机时期(图表4)。如果我们来看月度数据的话,我们可以发现中国过去半年来房地产新开工面积的下跌斜率甚至已经超过了1990-92年的日本、1996-98年的日本以及2006-09年的美国(图表5)。

► 第二,从基本面角度来说,中国房地产销售面积可能已经处于下行趋势中,但今年销售面积的跌幅似乎超过了中长期的趋势。中国目前中国常住人口城镇化率最新数据是64.7%(图表6),明显低于1990-1992年的日本、1996-1998年的日本以及2006-2009年的美国。实体部门债务的情况可以映射到不良贷款率上,目前并没有发现中国银行部门的不良贷款率上升,这与美国次贷危机时的情况是有区别的(图表7)。从中长期来看,我国房地产销售已经处于下行状态,但2022年住宅销售面积很有可能明显低于中金地产组基于人口、城市化等基本面变量给出的长期需求中枢(图表8)。

► 第三,从金融的角度来说,中国的金融系统仍然保持稳定。在经济危机时期,金融是一个特殊的关注点,因为金融系统的收缩往往会带来信贷供应的紧缩,使得实体部门不得不抛售资产应对流动性的紧缺,资产的抛售导致资产负债表恶化,经济进一步下行,形成一个“恶性循环”,这是我们在1990-1992年的日本以及2006-2009年的美国所看到的现象,金融系统对非政府部门的信贷增速均出现了明显的下降;但是,中国并没有出现这个状况,银行对非政府部门的信贷增速没有出现明显的下跌(图表9)。

中国这一轮房地产调整过程的复杂程度可能超过此前20年的历史。在供给端调整的过程中,中央政府各部门之间、中央政府与地方政府之间、政府与企业和购房者之间,都需要一些时间进行协调;政策不仅需要短期托底,还需要给出系统的改革方案,避免房地产供给端再次暴露风险。围绕以上这一系列问题,市场有着不同的担心。但我们也不妨从宏观角度看到一些积极的因素:

►在美国和日本遭遇的最严峻的地产周期下行当中,从新开工面积的顶点到见底需要2-3年,中国新开工面积的顶部大约在2020年4季度出现,下行周期已经持续了大约22个月(图表5)。

►从政策面来看,政策的逻辑已经非常清晰,保交楼是非常清晰的目标,为了这个目标,中央和地方政府都在灵活地调整政策:中央政府在出现问题之后提供了新的政策性金融工具,地方政府层面,郑州已经开始试点从财政、金融、审计、公安多个维度的综合保交楼方案,需求端政策已经到了非常宽松的状态。在基本面已经向下超调的情况下,随着政策目标的清晰化、政策手段的灵活调整,对房地产市场的未来走势,我们需要保持审慎,但不妨少一些悲观。如果供给端能够有序出清,加上经济企稳回暖,或者疫情逐步减弱,我们预计楼市也将企稳甚至可能阶段性回暖。