宽松政策频出刺激港A内房股集体上扬。

港股方面,截止发稿,旭辉控股集团涨超10%,碧桂园、时代中国涨超9%,合景泰富、富力地产、新城发展涨超7%,龙湖集团、宝龙地产等跟涨。

A股方面,新华联、南国置业逼近涨停,栖霞建设、新城控股涨超7%,苏州高新、保利发展等跟涨。

事实上,房地产自8月底至今涨幅已达 8.69%。9 月初至今 A 股市场上涨推动的核心板块就是房地产。

多地放松购房政策

消息面上,9月14日,苏州市区全域对外地人购买首套房政策进行了优化,外地人购首套房不再需要社保和个税证明。内人士评价称,苏州此次政策调整,可以看作是全国楼市新一轮政策优化的一个信号。

另外,有消息称广州放宽限价政策,新房备案价可上浮10%、下浮20%。据统计,截至目前,在各地方政府发布的宽松措施中,有至少24个城市允许子女购房可提取父母住房公积金账户余额,且父母可作为共同还款人参与还款。

根据中指研究院监测,今年以来全国已有超250个省市优化调整政策超700次,尤其是4-6月政策密集出台,7-8月各地因城施策有所放缓。9月以来,各地因城施策节奏略有加快,一二线城市政策有所跟进。

在住房和城乡建设部9月14日举行“中国这十年”系列主题新闻发布会上,对十年来房地产相关工作做出了回顾和总结,对于“保交楼”的进展,住房和城乡建设部新闻发言人、住房改革与发展司司长王胜军在答记者问时表示:“关于保交楼,上个月我们会同财政部、人民银行等有关部门出台了专门措施,以政策性银行专项借款的方式,支持有需要的城市推进已售逾期难交付的住宅项目建设交付,目前专项工作正在紧张有序的进行当中。”

社融改善有限,稳地产仍需发力

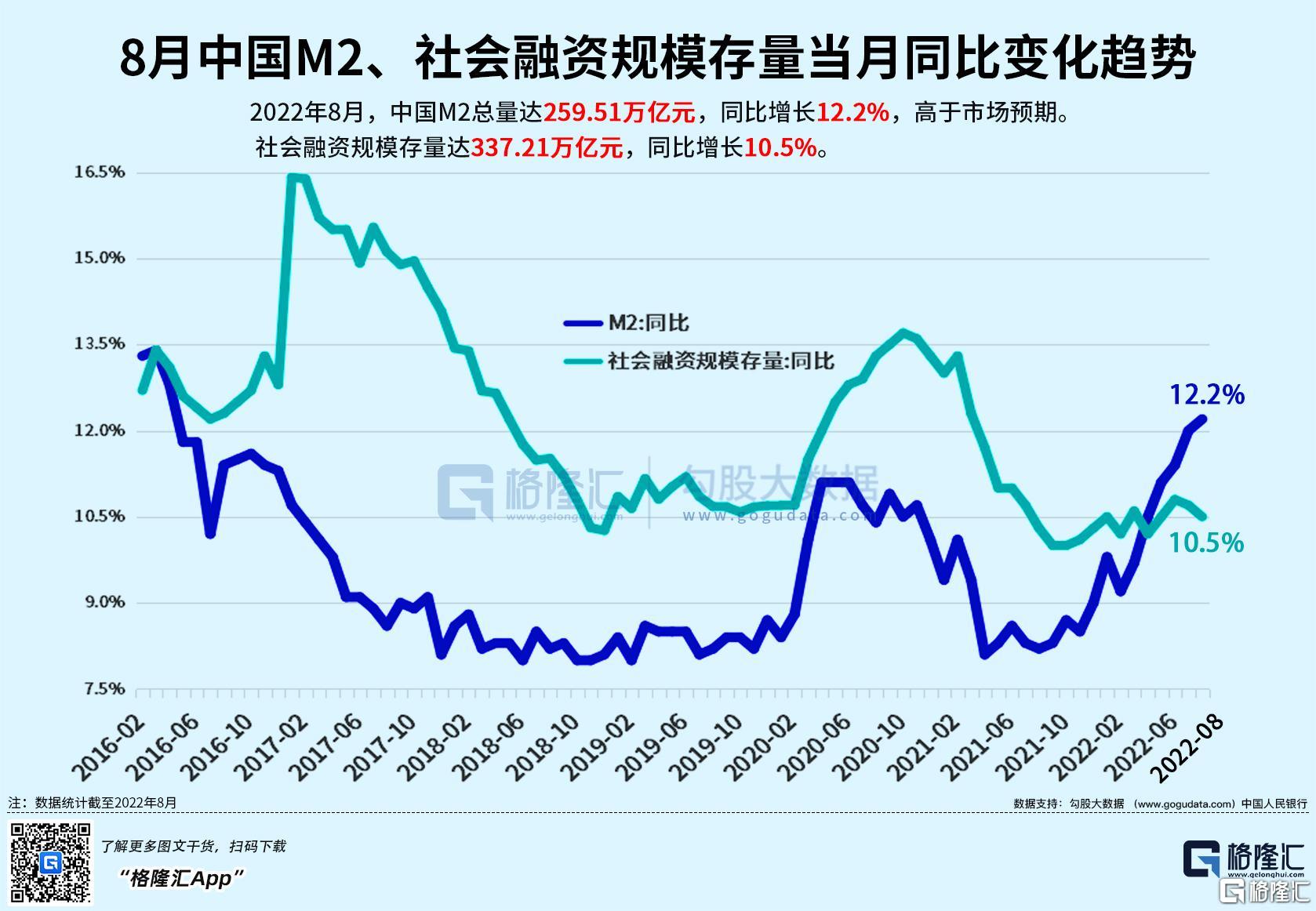

此前公布的8 月金融数据中,社融增量2.43万亿元,比上年同期少增5571亿元。社融存量同比增长10.5%,前值10.7%。M2增长12.2%,前值12%;M1同比增长6.1%,前值6.7%。社融增速出现连续两个月回落。

从信贷来看,一是稳增长政策发力显效,基建增速被拉动,企业信贷明显回暖;二是居民中长贷同比持续少增,反映房地产市场仍然较为低 迷,居民购房意愿依旧疲软,后续稳地产政策仍需加码发力,上周郑州发文解读“保交楼”专项行动,要求在 10 月 6 日前实现郑州全市所有停工问题楼盘项目全面持续实质性复工,各地政府不断出台房地产边际放松政策,后续或将提 振市场信心,推动居民购房需求。

从货币供应来看,社融增速与 M2 增速剪刀差持续扩大,表明资金仍淤积在金融系统,未流向实体经济领域,宽货币向宽信用传导不畅。

财信证券认为,8 月金融数据显示,“宽信用”逻辑的支撑尚不稳固,后续仍需关注稳增长政策和地产政策的落实和显效,短期来看,货币宽松的总基调和经济修复基础不牢固的逻辑对债市有所支撑,但后续还是要关注资金面和基本面的边际变化。

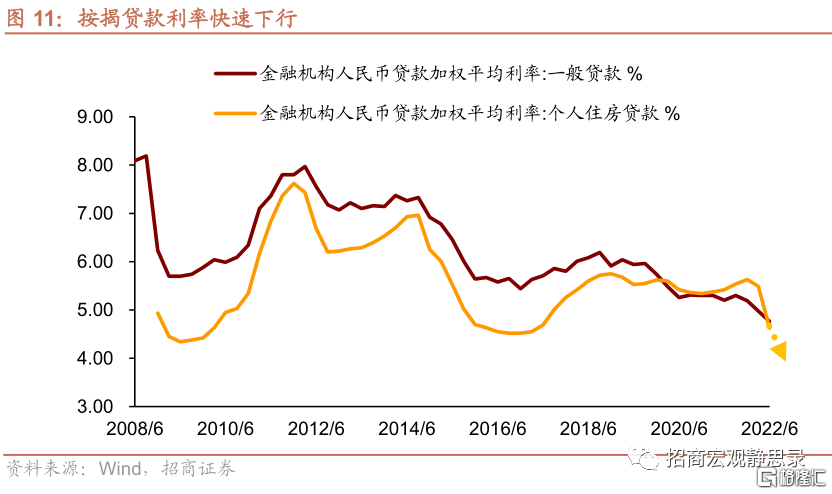

据招商证券研报,今年以来,特别是二季度开始,政策高层通过打开首套房按揭贷款利率下限、5月单独引导5年期LPR利率15BP等手段,不断引导按揭贷款利率下行,以期更好地满足房地产市场的合理需求。从数据上看,按揭贷款利率二季度单季度下降87BP,降幅较大。8月央行再次通过非对称的方式,将5年期LPR下调15BP,预计按揭贷款利率将进一步走低,房地产销售或将有积极变化。

此外,9月15日起国有四大行下调个人存款利率,这是继今年4月个人存款利率下调以来的又一次调降。其中,三年期定期存款和大额存单利率下调15个基点。业内专家认为,存款利率下行有助于降低银行负债成本,提高银行让利实体经济的能力,进一步增强市场流动性。

本轮房地产超额行情能持续多久,又会如何演绎?

安信证券分析称,从年初至今房地产超额行情复盘来看,房地产超额行情的持续性在于两点:1、配套支持和宽松政策是否接连出台;2、居民中 长贷是否出现改善(或者房地产基本面数据,8 月两者均未出现明显改善)。一个值得注意的重要交易信号是北向资金是否持续流入房地产。

第一轮 3 月中旬至 4 月初,地产行业大涨 32%(持续 14 个交易日),后期由于地产数据并没有如期改善,市场预期的降息没有到来,随后在疫情冲击下,5-6 月地产行业又跌回 3 月的水平。第二轮 6 月 中旬至 6 月底,30 城商品房销售数据大幅上升,市场开始交易复苏预期,地产行业上涨 9.7% (持续 13 个交易日)。行情结束的原因同样是需求修复不及预期,商品房销售在 6 月脉冲 式上行后很快回落,居民端加杠杆意愿依然较低。

从更长远的视角来看,对于历史上四轮房地产大幅超额行情复盘中,我们得到五点重要启示。其中,一般而言, 在经历第一波政策预期上涨后,房地产行情超额最明显的阶段在于基本面拐点(拐点包括降幅持续收窄)的时期。同时,房地产基本面数据验证(以销售数据评估)对于房地产超额行 情持续性至关重要,行情持续周期从基本面持续改善阶段到政策收紧信号之间。风格层面, 政策面对于“需求端牵引”是积极务实的,但尚不足以扭转流动性逻辑,我们维持大盘价值超跌反弹,但高成长中小盘中期占优格局难言结束。

中信证券表示,各地政策继续落地,除了降低首付比例要求,渐进放宽限购之外,按揭贷款利率中枢也有望持续下降。我们认为,现在起到年底,市场仍有震荡,不存在所谓“金九银十”,但核心城市房价需求总体有韧性,一二线城市稳定去化仍有把握。

房地产企业信用大分化的背景之下,决定房地产企业前景的,首先是其信用(表现为债券收益率),其次是拿地力度和开发能力。物业管理公司普遍和地产公司共享品牌,并存在交付和服务合同等关系。物业管理行业更具规模经济。