9月16日,银川威力传动技术股份有限公司(以下简称“威力传动”)在创业板首发上会,保荐人为中信建投证券。

威力传动主营业务为风电专用减速器研发、生产和销售,主要产品包括风电偏航减速器、风电变桨减速器,致力于为新能提供精密传动解决方案。

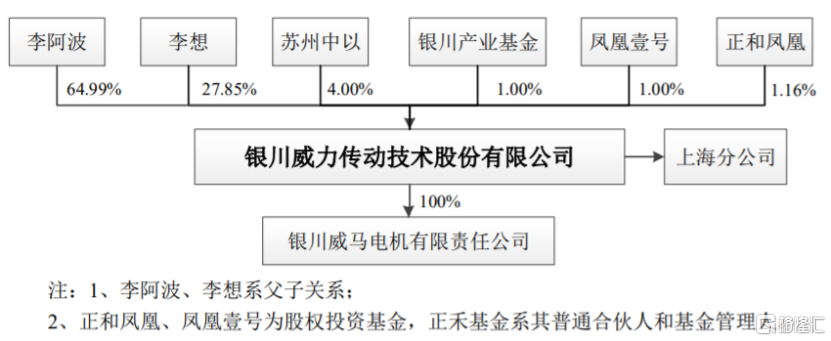

招股书显示,公司股东李阿波、李想为父子关系,合计持有公司92.84%股份,为公司的实际控制人。

股权结构图,招股书

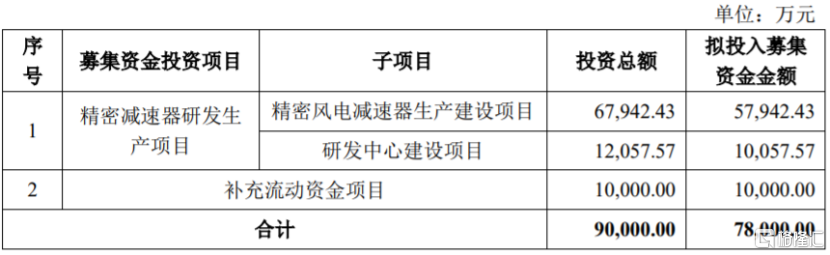

本次申请上市,威力传动拟募集资金9亿元,用于精密风电减速器生产建设项目、研发中心建设项目、补充流动资金。

募资使用情况,招股书

1

今年上半年业绩大幅下滑

威力传动专注于风电专用减速器领域,公司产品主要应用于下游风电行业。

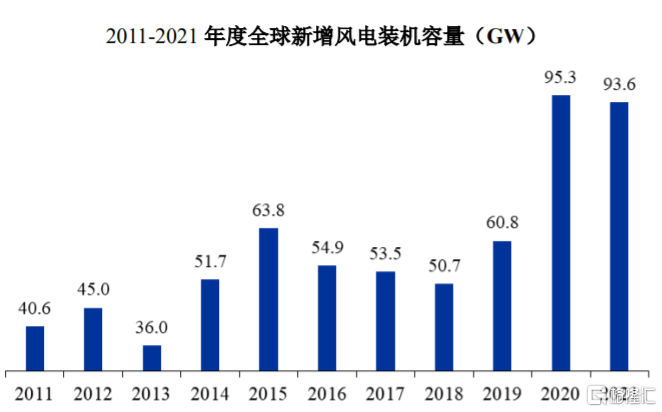

随着风电相关技术的不断成熟,全球风力发电行业高速发展。据GWEC统计,截至2021年底,全球风电累计装机容量为837GW,2011-2021年的年均复合增长率为13.40%;2021 年度全球风电新增装机容量为93.6GW,2011-2021年的年均复合增长率为8.71%。

数据来源:GWEC

作为一种高效清洁的新能源,风能日益受到重视。2018年以来,我国风电相关产业政策密集出台,国家通过降低风电上网指导价、竞争性配置风电资源等方式,推动风电平价上网及风电资源配置。受政策影响,为了使相应风电项目在规定时间内实现并网以享受补贴电价,风电行业一度出现“抢装潮”。

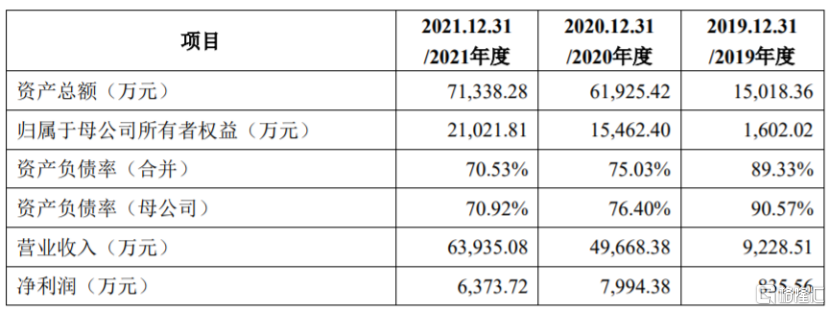

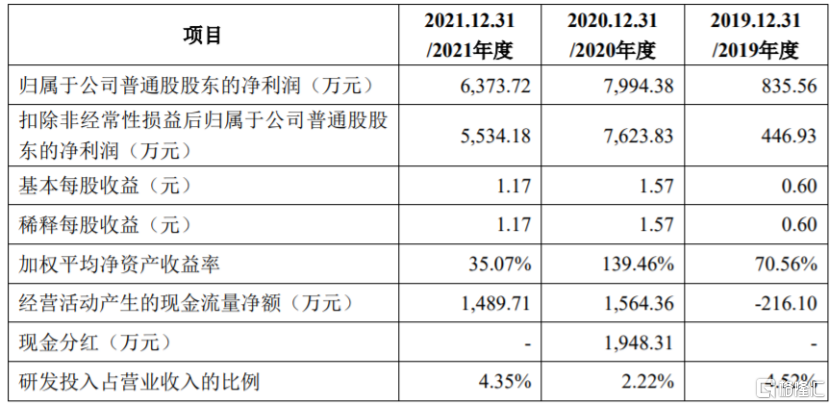

得益于风电新增装机容量快速增长,公司在2019-2021年业绩大幅增长,营业收入分别为9228.51万元、4.97亿元、6.39亿元,净利润分别为835.56万元、7994.38万元和6373.72万元。公司营业收入稳定增长,但净利润存在波动,2021年增收不增利。

要财务数据及财务指标,招股书

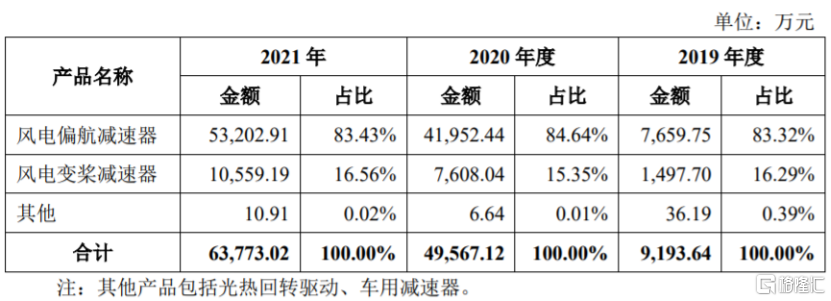

报告期内,公司收入主要来自风电偏航减速器、风电变桨减速器这两大业务。其中,2021年,风电偏航减速器业务带来约5.32亿元的收入,营收占比高达83.43%,是公司最重要的收入来源。

主营业务收入构成,招股书

报告期内,威力传动的综合毛利率分别为23.79%、28.39%和24.57%,整体有所波动。2022年上半年,在“抢装潮”过后市场供需关系缓和、部分产品价格下降幅度大于产品成本下降幅度等影响下,公司综合毛利率降至22.32%。

据招股书,2022年1-6月,公司经会计师审阅的营业收入、净利润、扣非后的归母净利润,分别较上一年同期下滑37.16%、45.72%和70.79%,主要受国内疫情反复、客户机型调整以及市场需求阶段性不足等影响所致。

公司预计2022年度,实现营业收入约6.97亿元,同比增长 8.97%;净利润为6516.24 万元,同比增长2.24%,扣非后的归母净利润为5449.16万元,同比下降1.54%。

在“抢装潮”后,短期1-2年内,风电行业新增装机容量可能有所下滑。长期来看,风电行业增长趋势较为明确,但随着风电补贴退出,平价上网会压缩风电运营商利润空间。如果未来行业整体需求下降,或公司产品交付未达预期,可能导致威力传动业绩下滑。

此外,报告期内,公司直接材料成本占当期主营业务成本的比例均超8成,威力传动的主要原材料包括齿轮及齿轮轴、铸件、锻件、电机、轴承等。未来,一旦这些原材料涨价,将抬升公司的经营成本,可能挤压公司毛利率。

2

依赖前五大客户

目前,全球已有90多个国家建设了风电项目,且风电开发仍以陆上风电为主。2021年,全球陆上风电新增装机容量排名前五的国家为中国、美国、巴西、越南和瑞典,上述各国陆上风电新增装机容量占2021年全球陆上风电新增装机总量的比例分别为42%、18%、5%、4%和3%,合计占比为72%。

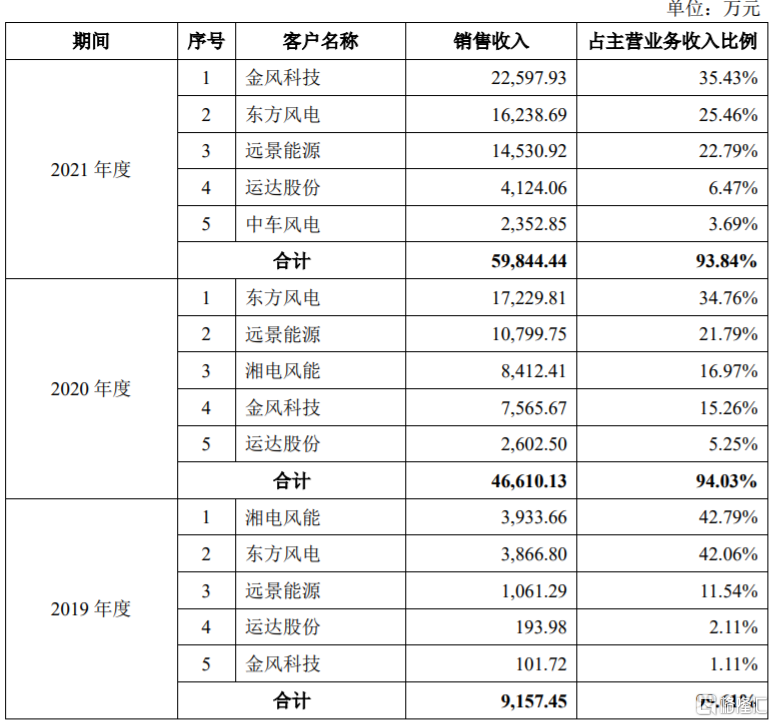

威力传动的主要客户为风机制造商,公司现阶段业务主要在国内。报告期内,公司主营业务收入中对前五大客户的销售收入分别为9157.45万元、4.66亿元、5.98亿元,占当期主营业务收入的比例分别为99.61%、94.03%和93.84%,客户集中度较高,主要受下游客户的行业分布集中影响。

公司向主营业务收入前五大客户销售情况,招股书

随着公司经营规模迅速增长,应收账款也持续快速增长。报告期各期末,公司应收账款(含合同资产)账面价值分别约为5035.74万元、1.8亿元、3.11亿元,应收账款逐年走高,占总资产的比重分别为33.53%、29.09%和43.62%。其中,公司应收账款余额前五大客户占比均超9成。

未来,一旦公司与主要客户的关系发生重大不利变化,或大客户的经营情况和资信状况发生变化,将冲击公司业绩。

报告期各期末,威力传动合并口径资产负债率分别为89.33%、75.03%和70.53%,母公司口径资产负债率分别为90.57%、76.40%和 70.92%,资产负债率较高,远超可比上市公司平均值。

公司资产负债率与可比上市公司比较情况,招股书

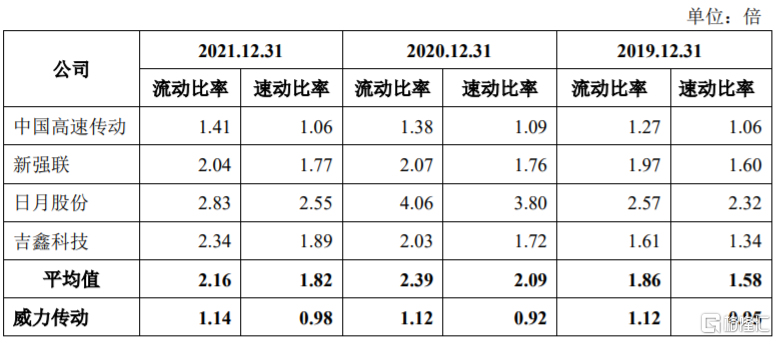

同时,公司流动比率和速动比率明显低于同行业上市公司平均值,短期偿债能力有待提升。

公司与可比上市公司流动比率及速动比率对比情况,招股书

3

尾声

2018年以来,我国风电相关政策密集出台,在政策影响下,风电行业一度出现“抢装潮”。作为风电专用减速器厂商,威力传动也因此获益,营收规模不断扩大。但在“抢装潮”后,风电行业新增装机容量可能会下滑,且公司今年上半年业绩已出现下降,收入也依赖前五大客户,应收账款逐年走高,未来业绩存在不确定性。