公开信息显示,广州科莱瑞迪医疗器材股份有限公司(以下简称“科莱瑞迪”)将于9月22日首发上会,拟在创业板上市,东兴证券为其保荐机构。

科莱瑞迪曾于2016年11月24日起在全国中小企业股份转让系统挂牌交易,证券代码为839744;并于2018年7月13日起终止挂牌。

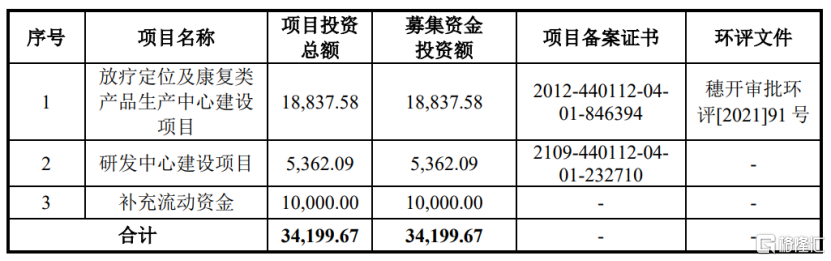

本次冲刺IPO,科莱瑞迪拟募集3.42亿元,其中1.88亿元用于放疗定位及康复类产品生产中心建设项目、0.54亿元用于研发中心建设项目、1.0亿元用于补充流动资金。

(募集资金用途,招股说明书)

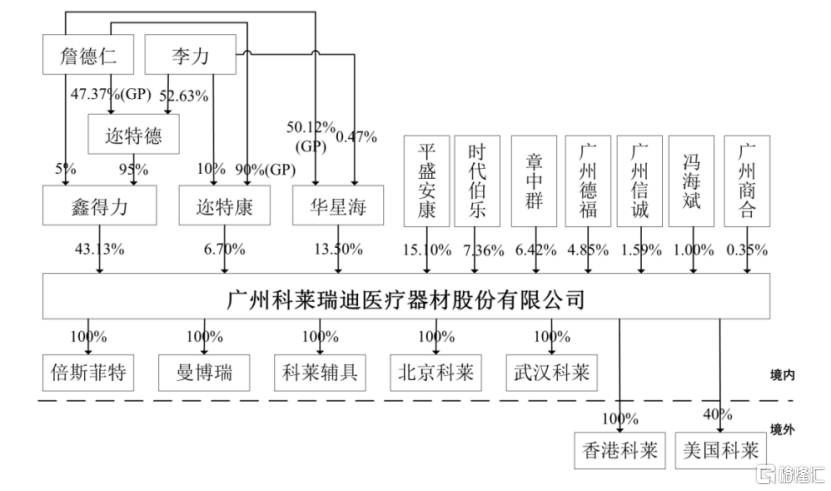

截至目前,公司的控股股东为鑫德力,其持有公司43.13%的股份,实际控制人为詹德仁及其配偶李力,二人合计控制公司 63.33%的股权。

(公司的股权结构图,招股说明书)

1.毛利率下滑且低于同行

科莱瑞迪主要从事放疗定位、骨科康复领域医疗器械的设计、研发、生产和销售,主要产品包括放疗定位膜、放疗固定架、热塑性塑形垫、真空负压袋、骨科康复低温热塑材料等。

在国内市场,公司的放疗定位系列产品已经实现了对国外头部厂商产品的进口替代,并取得高达59.40%的市场份额,目前已覆盖了国内主要省级肿瘤医院及三级以上综合医院的肿瘤放疗科室。

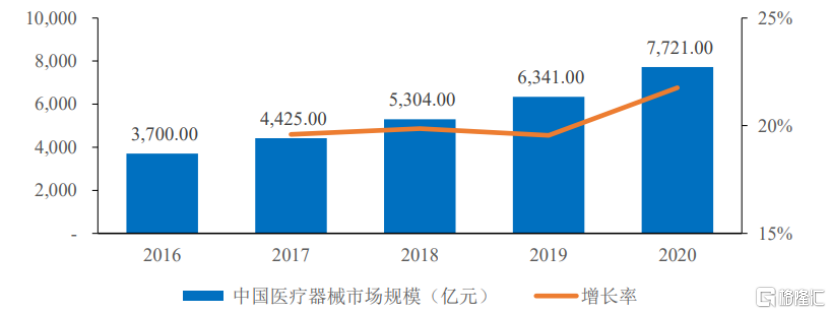

近年来,受益于改革开放以来经济的快速发展,我国医疗器械行业规模也在不断扩大。据统计,中国医疗器械市场规模由2016年的3700亿元增长至2020年的7721亿元,年均复合增长率为20.19%,远高于同期国内GDP增速。

(中国医疗器械市场规模(亿元),医械研究院《中国医疗器械蓝皮书2021版》)

其中,在肿瘤治疗领域,2021年中国放疗定位产品市场规模达到0.83亿美元,预计未来放疗定位产品的使用量将会快速放量,2028年或将增长至2.42亿美元。

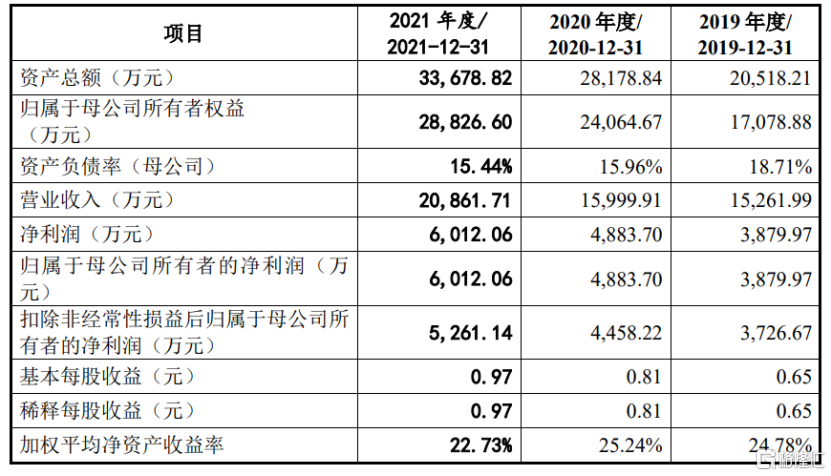

在此背景下,科莱瑞迪的营业收入由2019年的1.53亿元增至2021年的2.09亿元,相对应的归母净利润由3879.97万元增至6012.06万元,年均复合增长率约为24.5%。

(主要财务指标及财务数据,招股说明书)

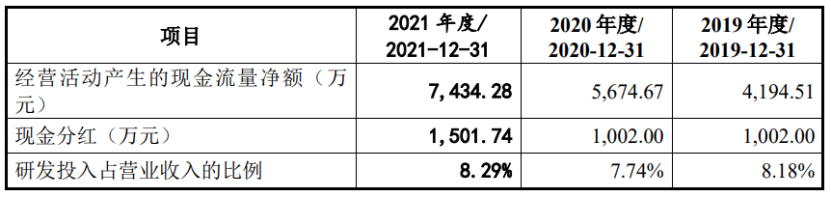

报告期各期末,公司经营活动产生的现金流净额分别为4194.51万元、5674.67万元和7434.28万元,均高于当期利润规模,可见公司具有一定的“造血”能力。

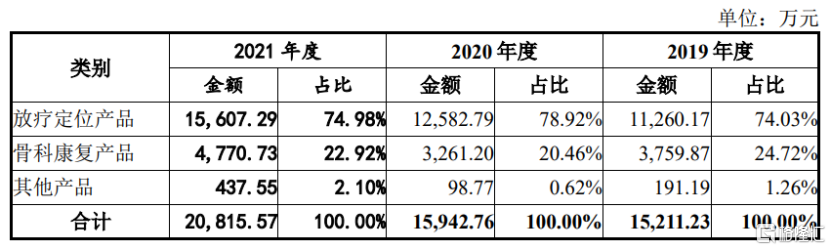

具体来看,科莱瑞迪的主营业务包括放疗定位产品、骨科康复产品以及其他产品,其中放疗定位产品收入占比较高,报告期内分别为74.03%、78.92%和74.98%,收入结构较为单一。

(公司主营业务收入的构成情况,招股说明书)

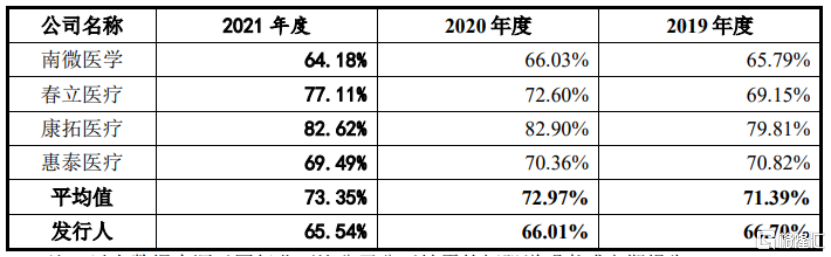

毛利率方面,公司的综合毛利率分别为66.7%、66.01%和65.54%,呈现小幅下滑的趋势,整体低于同行业可比公司的平均水平,仅高于南微医学,远低于春立医疗、康拓医疗、惠泰医疗。

(综合毛利率与可比上市公司的对比情况,招股说明书)

其中,公司的放疗定位产品毛利率与可比公司平均毛利率水平较为接近,其他产品毛利率都比较低。

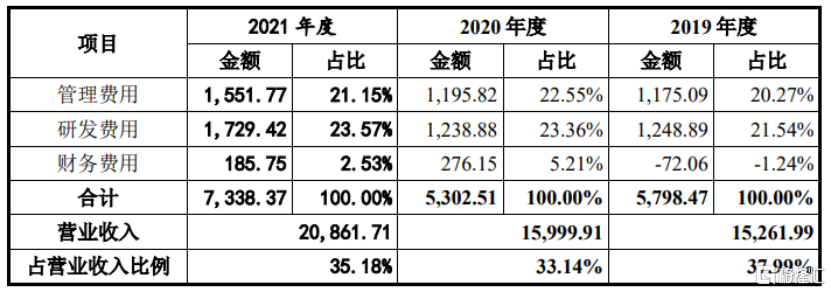

报告期内,公司的期间费用合计分别为5798.47万元、5302.51万元和7338.37万元,占营业收入的比例分别为37.99%、33.14%和35.18%,占比较高。

(公司期间费用情况,招股说明书)

报告期内,公司的研发费用率在8%左右,低于行业平均水平。

根据公司预测,2022年放疗定位产品的收入将进一步增长,而骨科康复产品收入略有下降,预计公司全年实现营业收入2.37亿元,同比增长13.37%;预计扣非后归母净利润为6319.29万元,同比增长20.11%。

2.依赖经销模式

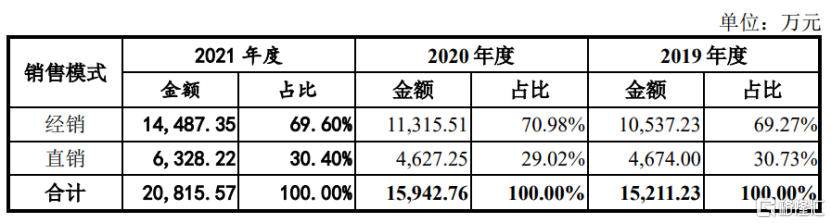

目前,科莱瑞迪主要采取以经销为主、直销为辅的销售模式,其中经销模式收入占比约7成。

(公司主营业务收入按销售模式区分情况,招股说明书)

公司最大的经销商为美国科莱,其采购公司的产品后主要销往美国本土终端医疗机构以及欧洲地区下游放疗定位产品经销商。

若美国科莱因公司产品质量问题而发生质量、安全等方面的纠纷或涉及行政处罚等监管措施,则公司可能依据美国相关法律承担相应责任,存在一定的经销商管理风险。

值得注意的是,近年来国家不断深化医疗卫生体系改革,针对药品、医疗器械行业出台了“两票制”、“带量采购”等政策。

其中,若“两票制”在医疗器械领域全面推行,科莱瑞迪的销售模式将向直销模式转变,该模式下对客户资源要求较高,同时公司需要投入更多的市场推广和客户维护工作,对公司的经营业绩或将造成一定影响。

而“集中采购”政策则会带来公司产品终端价格下降的风险。

公司表示,目前国家集中采购、“两票制”等政策主要集中于药品及高值耗材领域,尚未对公司主营业务产品产生重大影响。

3.结语

总的来说,科莱瑞迪在放疗定位产品这一细分领域具有一定的市场地位,不过目前公司的毛利率水平面临较大压力,销售费用居高不下,且存在潜在的政策风险,其未来发展具有较大的不确定性。