本周关注:房地产泡沫化“实质性扭转”之后,地产融资、投资有望企稳改善

银保监会表示房地产泡沫化势头得到实质性扭转,或有更多政策空间聚焦稳定房企融资,保交楼优先度进一步提升,地产投资、竣工有望止跌企稳,小幅改善。9月23日银保监会首次指出“房地产金融化泡沫化势头得到实质性扭转”,意味着有更大政策空间稳定房企合理融资,此前部署近2000亿保交楼“专项政策性借款”首笔9月22日也正式落地沈阳,“稳融资-加速施工环节去库存-稳竣工、保交楼-稳定年内GDP”的政策进一步加快。具体表现在两个方面:1)伴随21年以来“三条红线”、房贷集中度管理等各项地产调控政策从严,个人住房贷款余额增速回落至15年以来新低,20H2-21H1地产销售高增更多是疫情激发居民动用储蓄释放住房需求、而个人房贷增速持续回落,银保监会对房地产金融化泡沫化的表态也由“得到遏制”转向“实质性扭转”。2)房地产开发贷款余额同比一度加速回落至过度偏冷的水平,21Q4后逐步好转但幅度有限,地产投资也因此持续低于预期,因而目前政策再度强调稳定房地产企业合理融资需求,2000亿保交楼专项政策性借款首单22日落地沈阳。结合9月13日郑州与国开行签署的3000亿贷款中用于棚改贷款的1600亿,以及各地房地产纾困基金和银行信贷的通力配合,房地产融资已在好转,9月后地产投资同比或逐步回升,全年仍有望达到-8%的明显好于地产销售(-20%)、新开工(-37%)内生性拖累幅度的水平。

国常会敦促前期促进基建投资、设备改造投资政策进一步落实。1)国务院听取第九次大督查汇报,并表示“推动解决了一批地方反映的实际困难”,考虑到此次督查侧重基建落实,9月基建投资或仍能延续8月势头。2)会议下一步要求“重点推进财税金融支持基础设施重点项目建设、设备更新改造等扩投资促消费政策措施的落实”,“经济体量大的省份要挑大梁,共同努力巩固经济企稳基础、促进回稳向上”。至9月22日,9月第二批政策性开发性金融工具的加速落地已经在呼应国常会要求,单月投放已达2500亿。再结合5000亿结存新增专项债余额的发行,以及8000亿政策性银行贷款,下半年广义基建投资同比增速可望推升至12.2%,有望推动全年基建投资同比高增10.5%。3)会议敦促设备改造更新政策落实,是9.7国常会和9.14国常会政策的延续,低于0.7%的低息信贷+2000亿专项再贷款,预计额外拉动下半年固定资产投资约0.4个百分点。4)会议在保障交通物流方面再度加码,“将收费公路货车通行费减免10%”并要求“用好1000亿元交通物流专项再贷款”,以巩固中秋节后物流运输的回升势头,保证生产和居民就业。

高频数据经济表现:汽车、地产销售、港口物流积极改善。乘用车零售同比较上周大幅上行28pct至28%,全国疫情继续缓和,全国整车货运量同比大幅上行。房地产市场:地产销售回暖,各地推动二手房“带押过户”。政府性基金与基建:当周新增专项债140.5亿,下周计划发行79.9亿。工业生产与制造业投资:上下游开工率回升,钢材产量上行,港口物流明显改善。通胀:猪肉、煤炭价格上涨,油价、菜价、果价回落,钢价持平。货币政策与汇率:逆回购操作加量,DR007小幅下行。美元指数持续上行,人民币被动贬值。

周关注:房地产泡沫化“实质性扭转”之后,地产融资、投资有望企稳改善

1. 银保监会:房地产泡沫化势头得到实质性扭转,地产融资、投资有望企稳改善

银保监会表示房地产泡沫化势头得到实质性扭转,或有更多政策空间聚焦稳定房企融资,保交楼优先度进一步提升,地产投资、竣工有望止跌企稳,小幅改善。9月23日,银保监会相关部门负责人介绍第五次全国金融工作会议要求的防范化解相关风险工作进展,首次指出“房地产金融化泡沫化势头得到实质性扭转”,也意味着有更大政策空间聚集稳定房地产企业合理融资,保交楼优先度进一步提升,此前部署的近2000亿保交楼“专项政策性借款”首笔9月22日也正式落地沈阳,“稳融资-加速施工环节去库存-稳竣工、保交楼-稳定年内GDP”的政策进一步加快。具体表现在两个方面:

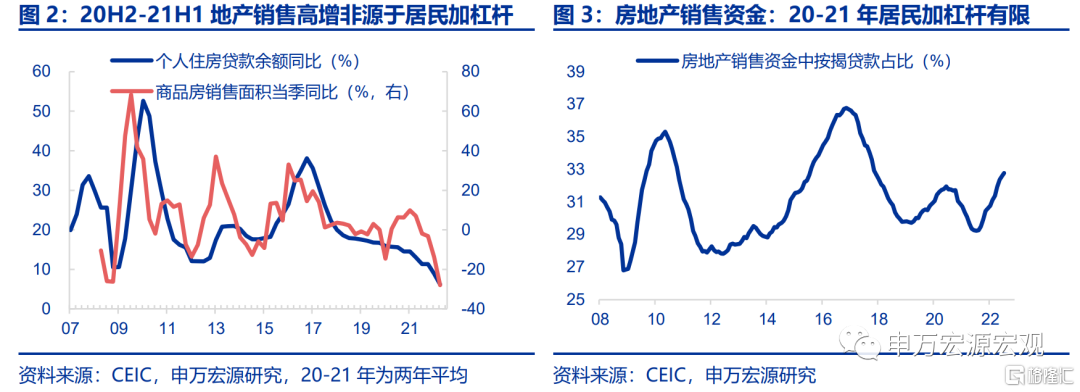

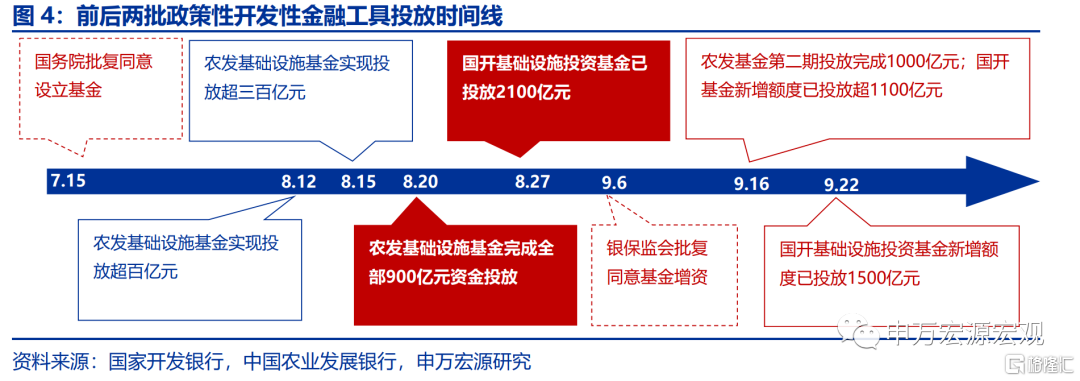

1)伴随21年以来“三条红线”、房贷集中度管理等各项地产调控政策从严,个人住房贷款余额增速回落至15年以来新低,20H2-21H1地产销售高增更多是疫情激发居民动用储蓄释放住房需求、而个人房贷增速持续回落,银保监会对房地产金融化泡沫化的表态也由“得到遏制”转向“实质性扭转”。16年底“房住不炒”提出以来,个人住房贷款余额同比由16年底38.1%高位回落,虽然20H2-21H1地产销售持续旺盛、商品房销售额两年平均增速一度达到20%的超高水平,但同期货币政策总体相对克制,更多是疫情激发居民内生性购房需求、以储蓄而非主动加杠杆的方式,在此过程中,个人住房贷款余额同比并未上行、反而回落2.7个百分点至13%,且房企销售资金来源中按揭贷款的比例也同期反而回落1.7个百分点至30.1%。而在21年5月地产调控政策骤然从严后,个人住房贷款余额同比进一步下行,截止22年6月末,已下行至6.2%的15年以来最低水平,银保监会对房地产金融化泡沫化势头的表态也由21年3月时“得到遏制”转变为本次9月表态“得到实质性扭转”。

2)房地产开发贷款余额同比一度加速回落至过度偏冷的水平,21Q4后逐步好转但幅度有限,地产投资也因此持续低于预期,因而目前政策再度强调稳定房地产企业合理融资需求,2000亿保交楼专项政策性借款首单22日落地沈阳。在地产调控政策从严的同时,房地产开发贷款余额同比也出现快速回落,由18年上半年近25%的高增速加速回落至21年9月0%,虽然21Q4政策持续强调稳定房企融资,房地产开发贷款余额同比逐季回升,但至22年6月也仅恢复至1.5%的较低水平,因而今年本应形成贡献的前期已预售项目加速施工投资,在融资压力仍大的背景下,未发挥出预期内的明显抵消新房销售投资转弱的拖累,8月地产投资当月同比降至-13.8%的极低水平。因而目前政策再度强调“合理满足房地产市场融资需求”,而8月19日住建部公布的2000亿专项政策性借款,首单于9月22日落地沈阳,结合9月13日郑州与国开行签署的3000亿贷款中用于棚改贷款的1600亿,以及各地房地产纾困基金和银行信贷的通力配合,房地产融资已在好转,9月后地产投资同比或逐步回升,全年仍有望达到-8%的明显好于地产销售(-20%)、新开工(-37%)内生性拖累幅度的水平。

2. 国常会敦促前期促进基建投资、设备改造投资政策进一步落实

国务院听取第九次大督查汇报,并表示“推动解决了一批地方反映的实际困难”,考虑到此次督查侧重基建落实,9月基建投资或仍能延续8月势头。8月下旬开展的第九次大督查的重点聚焦基建投资,着重关注“基础建设项目审批程序繁琐、建设进度迟缓”、“地方政府专项债券资金使用不到位”等问题,以及退税缓费等政策的落实。本次会议指出,第九次大督查“推动解决了一批地方反映的实际困难”,或表明上述难点堵点得到部分解决,9月基建投资或仍能延续8月的增长势头。

会议下一步要求“重点推进财税金融支持基础设施重点项目建设、设备更新改造等扩投资促消费政策措施的落实”,“经济体量大的省份要挑大梁,共同努力巩固经济企稳基础、促进回稳向上”。会议指出,“下一步要将问题清单转地方和部门,举一反三整改”,“重点推进财税金融支持基础设施重点项目建设、设备更新改造等扩投资促消费政策措施的落实”。并再次提出经济大省稳定经济的重要作用,“经济体量大的省份要挑大梁,共同努力巩固经济企稳基础、促进回稳向上”。

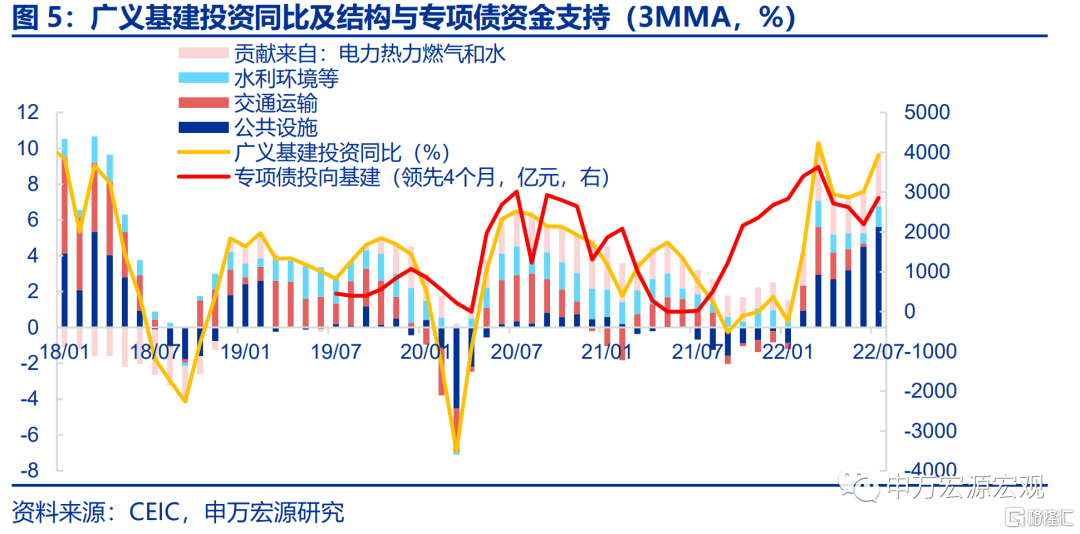

至9月22日,9月第二批政策性开发性金融工具的加速落地已经在呼应国常会要求,单月投放已达2500亿。第一批3000亿政策性开发性金融工具在7月15日国务院批复成立后,至8月27日全部投放完毕。第二批3000亿政策性开发性金融工具在9月6日银保监会批复同意增资后,至9月22日已经投放达2500亿,或可能在9月底10月初实现收官,明显较第一批加速。

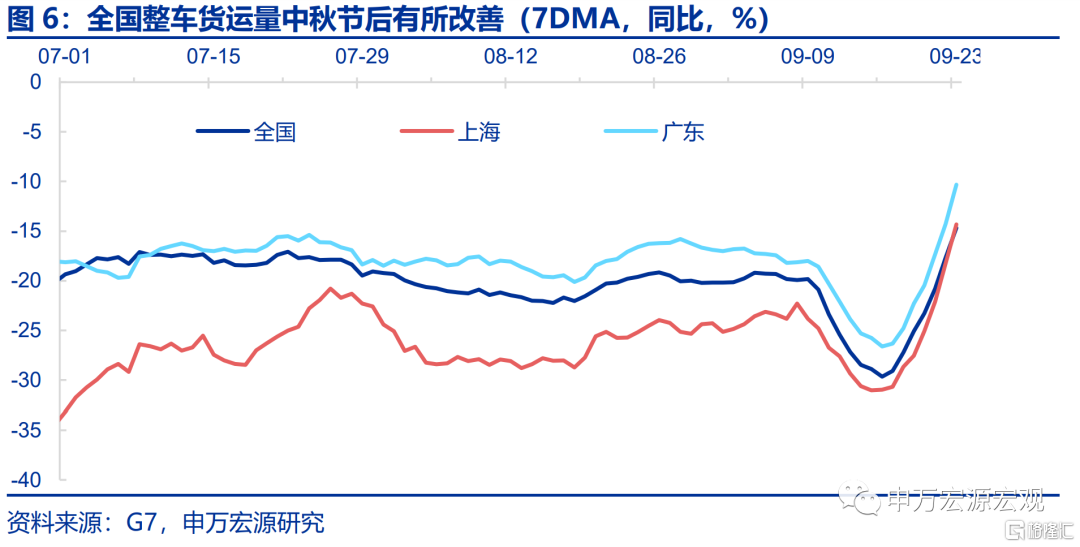

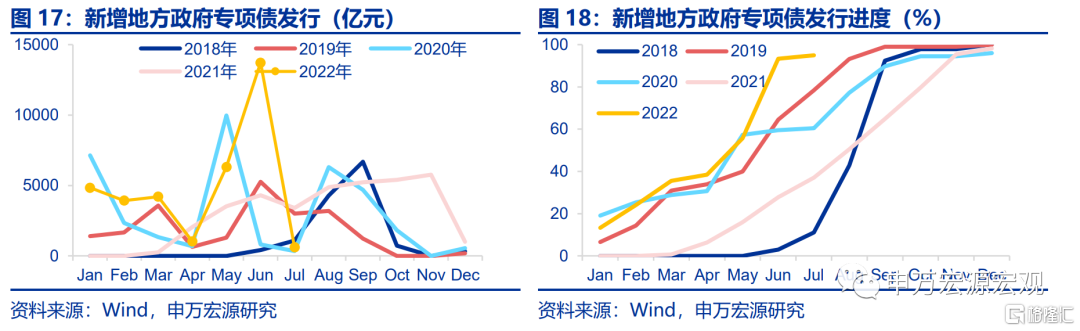

再结合5000亿结存新增专项债余额的发行,以及8000亿政策性银行贷款,下半年广义基建投资同比增速可望推升至12.2%,有望推动全年基建投资同比高增10.5%。加之近期国常会已经确定盘活使用2019年以来的约5000亿结存新增专项债余额(大部分为本金已偿还的结存余额),要求在10月底前发行完毕,并且这部分资金要求落地时滞尽量缩短,从而大部分有望在年内使用,再加上政策性银行追加8000亿基建贷款额度、以及上述快速发行的的政策性开发性工具进行基建项目资本金过桥,我们整体估算今年下半年广义基建投资同比增速可望推升至12.2%,从而成为2018年以来基建投资增速最高的半年,有望推动全年基建投资同比高增10.5%。

会议敦促设备改造更新政策落实,是9.7国常会和9.14国常会政策的延续,低于0.7%的低息信贷+2000亿专项再贷款,预计额外拉动下半年固定资产投资约0.4个百分点。此前9.7国常会曾部署对高新技术产业、部分服务业设备更新改造的支持政策,但实际体量相对有限。9.14国常会扩大支持设备更新改造的范围至规模更庞大的制造业、服务业等更广泛的行业,同时部署2000亿以上额度专项再贷款予以支持,保障四季度更新改造投资贷款主体实际贷款成本不高于0.7%。本次会议对上述政策落实再度敦促,有望提振年内落实进度。历年四季度都是设备投资最集中的季度(全年占比33%),今年前7个月设备购置投资相较往年季节性水平少增约2000亿。本次政策或激发企业将上半年慢于常年的设备购置投资需求在四季度加速集中释放,但考虑到再贷款作为常备工具,操作速度往往相对较慢,假设今年4季度再贷款可释放约1000亿,有望拉动下半年固定资产投资约0.4个百分点。

会议在保障交通物流方面再度加码,“将收费公路货车通行费减免10%”并要求“用好1000亿元交通物流专项再贷款”,以巩固中秋节后物流运输的回升势头,保证生产和居民就业。针对保障交通物流,会议聚焦四个方面:1)全力保障港口、货站等正常运转和主干道、微循环畅通,防止层层加码、一刀切。2)在第四季度,将收费公路货车通行费减免10%,同时对收费公路经营主体给予定向金融政策支持,适当降低融资成本。3)第四季度将政府定价货物港务费标准降低20%。4)用好1000亿元交通物流专项再贷款,支持货运企业和司机等纾困。考虑到中秋节后全国范围内疫情持续缓和,货物运输趋于改善的背景下,本次政策加码将进一步巩固这一势头,稳定工业生产和就业,从而稳定居民未来收入预期。

高频数据经济表现:汽车、地产销售、港口物流积极改善

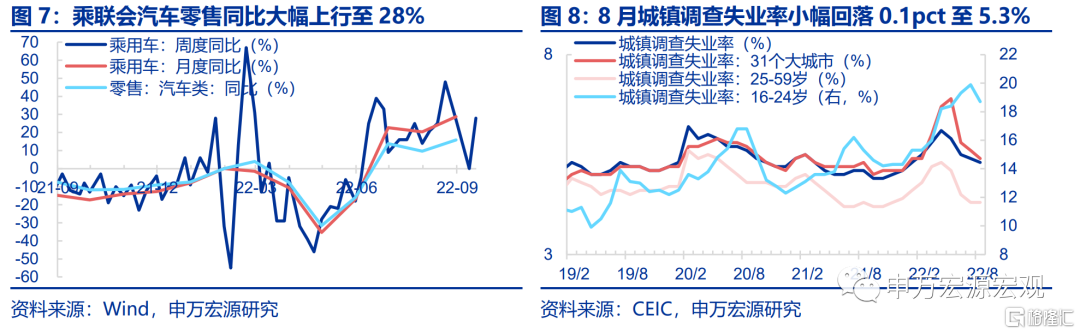

1)商品消费与收入:乘用车零售同比大幅上行,失业率稳定在5.4%。9月13日-18日,乘用车零售同比较上周大幅上行28pct至28%。八月城镇调查失业率小幅回落0.1pct至5.3%。

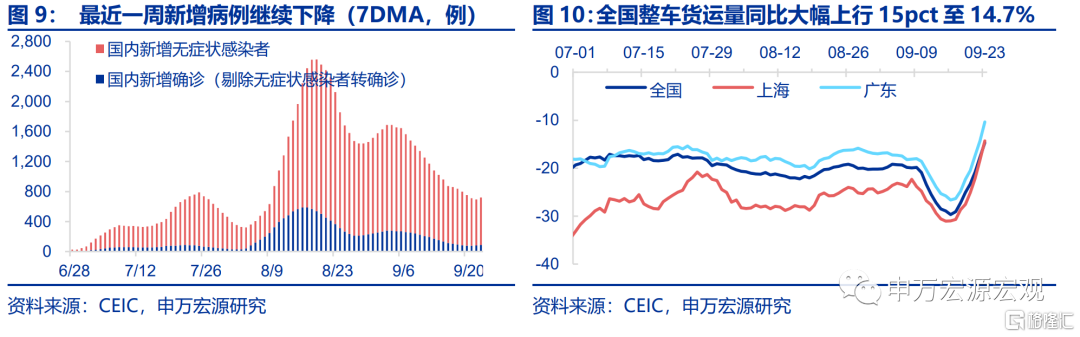

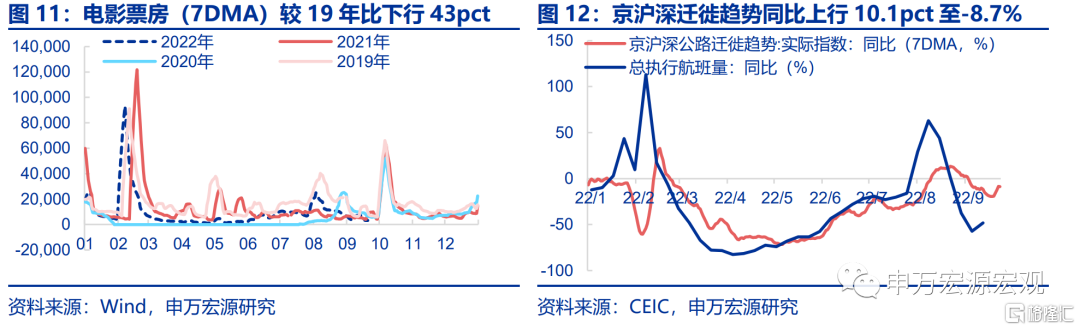

2)服务消费与疫情:新增确诊病例继续下降,全国整车货运量同比大幅上行。本周新冠疫情确诊人数继续逐日递减,9月23日全国整车货运量同比大幅上行15.0pct至-14.7%,京沪深迁徙趋势同比较上周上行10.1pct至-8.7%。

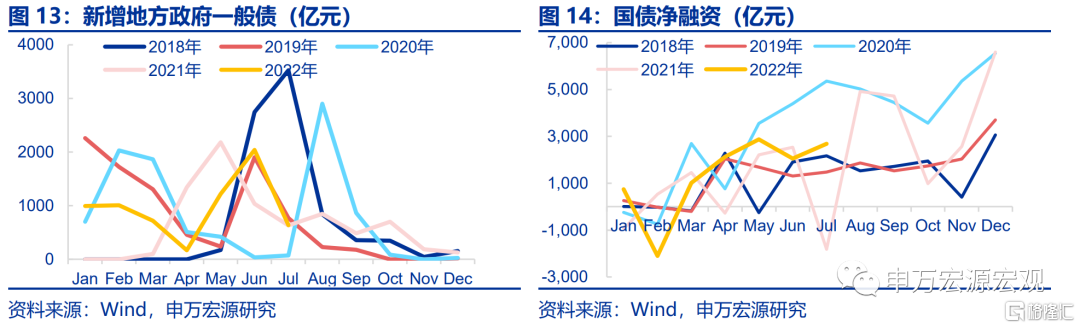

3) 财政与政府消费:当周新增一般债55.2亿,下周计划发行25.8亿。9月24日当周国债净融资1035.8亿。

4)房地产市场:地产销售回暖,各地推动二手房“带押过户”。截止9月23日,30大中城市商品房成交面积三年平均增速上行10.8pct至-4.6%,一二三线分别回升4.4pct、12.6pct、9.3pct至12.9%、-11.1%和-14.7%。

5)政府性基金与基建:当周新增专项债140.5亿,下周计划发行79.9亿。下周发行主要集中在辽宁和天津两地。

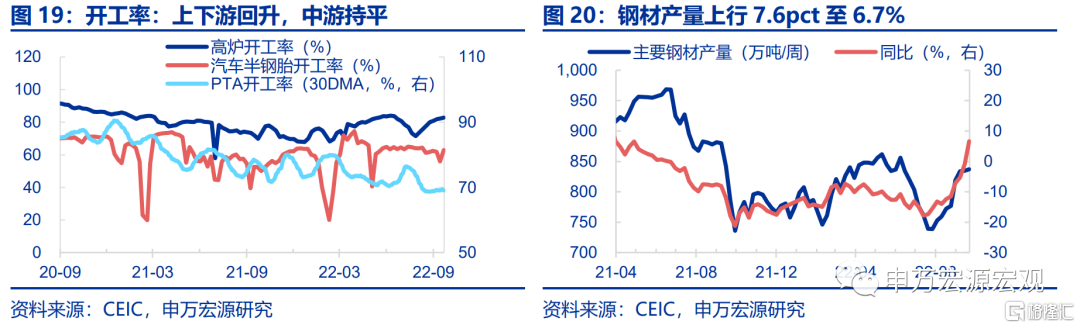

6)制造业投资与工业生产:上下游开工率回升,钢材产量上行。截止9月23日,高炉开工率小幅上行0.4pct至82.8%,PTA维持69.1%,汽车半钢胎开工率上行7.0pct至63.0%。截止9月23日,钢材产量同比上行7.6pct至6.7%。

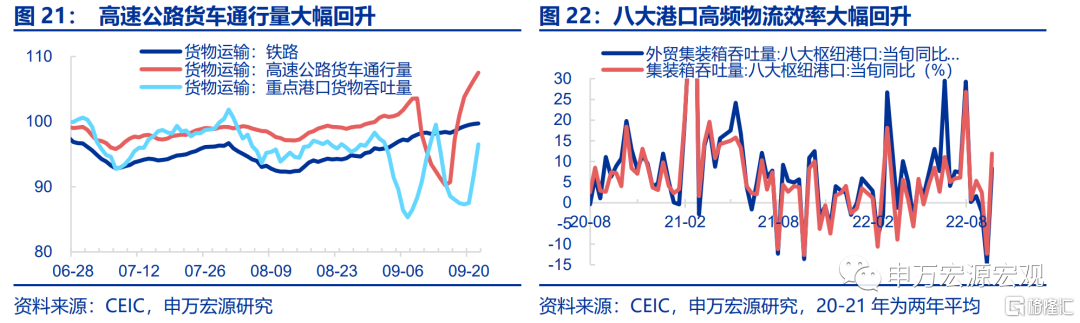

7)出口:港口物流效率明显回升。截止9月22日,交运部高速公路货车通行量周均环比大幅回升19.2%,铁路货运和重点港口货物吞吐量周均环比分别回升1.3%和6.6%。截止9月20日,八大枢纽港口外贸集装箱吞吐量同比回升23pct至8.4%。

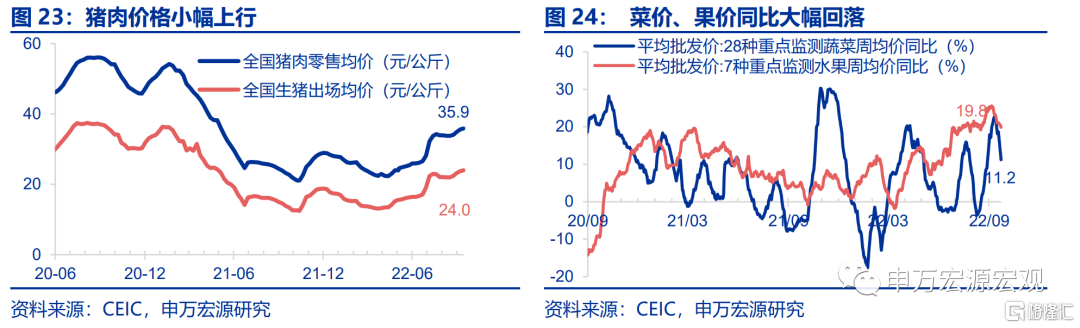

8)食品价格:猪肉价格小幅上行,菜价、果价回落。截止9月14日,猪肉零售价环涨0.7%至35.9元/公斤,截止9月23日,蔬菜、水果价格分别环跌6.8%、0.5%,同比分别回落6.9pct、1.2pct至11.2%和19.8%。

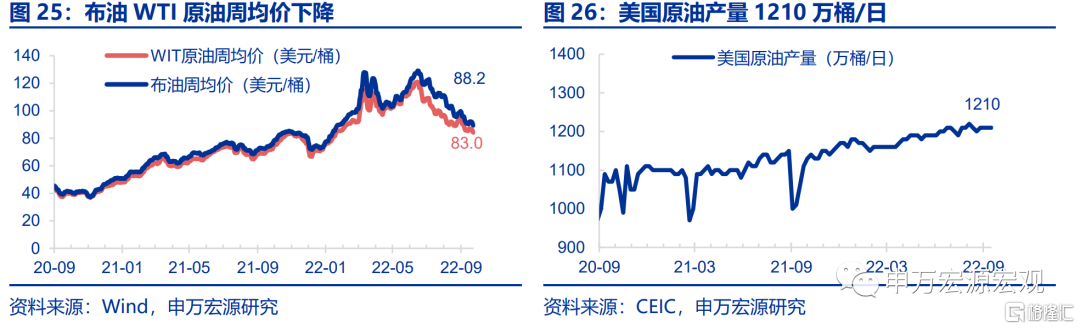

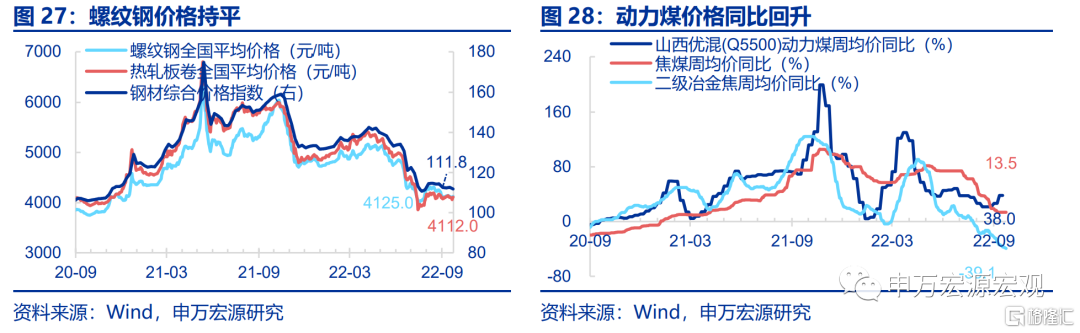

9)工业品价格:油价小幅回落、钢价持平、煤价回升。截止9月23日,布油周均价回落4.3%至88.2美元/桶,螺纹钢基本持平4125元/吨,动力煤价格环涨4.5%至1363.3元/吨,截止9月16日,美国原油产量维持1210万桶/日。

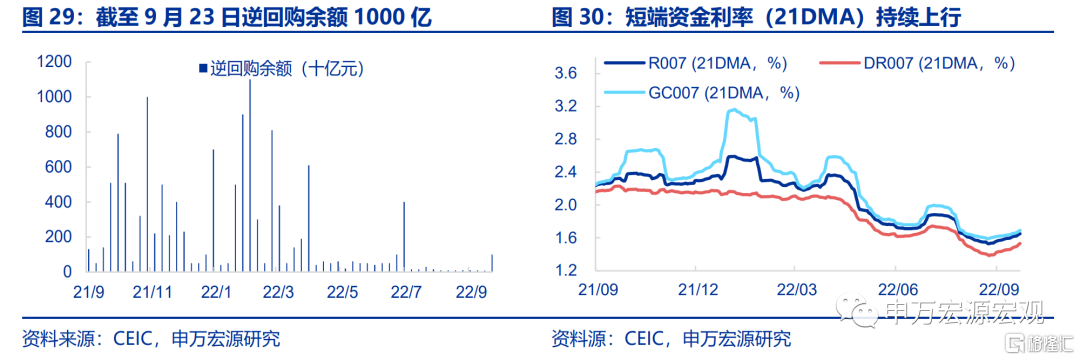

10)货币政策与汇率:逆回购操作加量,DR007小幅下行。截至9月23日,本周逆回购余额1000亿,净投放920亿,缓解银行间流动性压力。DR007(1.555%)较上周小幅下行5.4BP,R007(1.700 %)较上周小幅上行7.4BP。

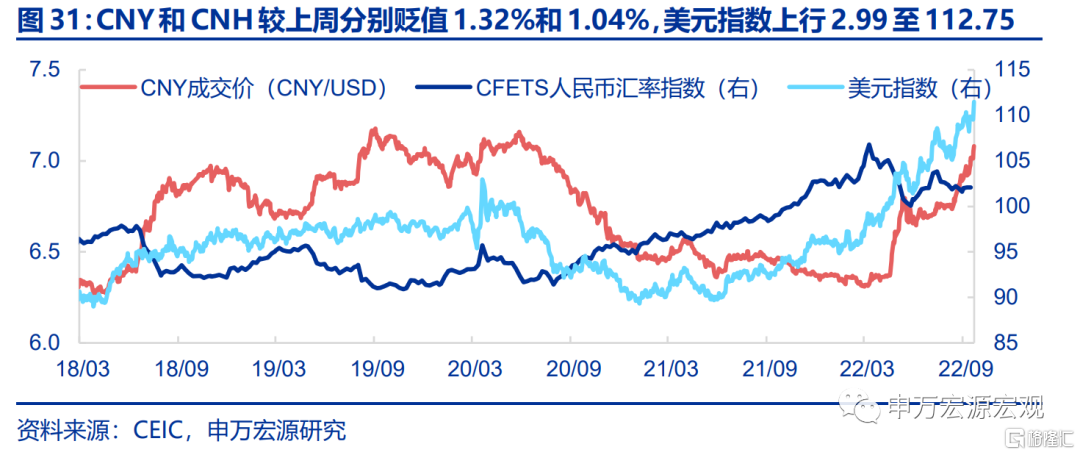

美元指数持续上行,人民币被动贬值。美国9月FOMC会议宣布加息75BP并上调未来三年加息预期,美元指数持续上行,人民币被动贬值压力加大。截至9月23日,CNY和CNH分别报收7.1104和7.1009,较上周分别贬值1.32%和1.04%。

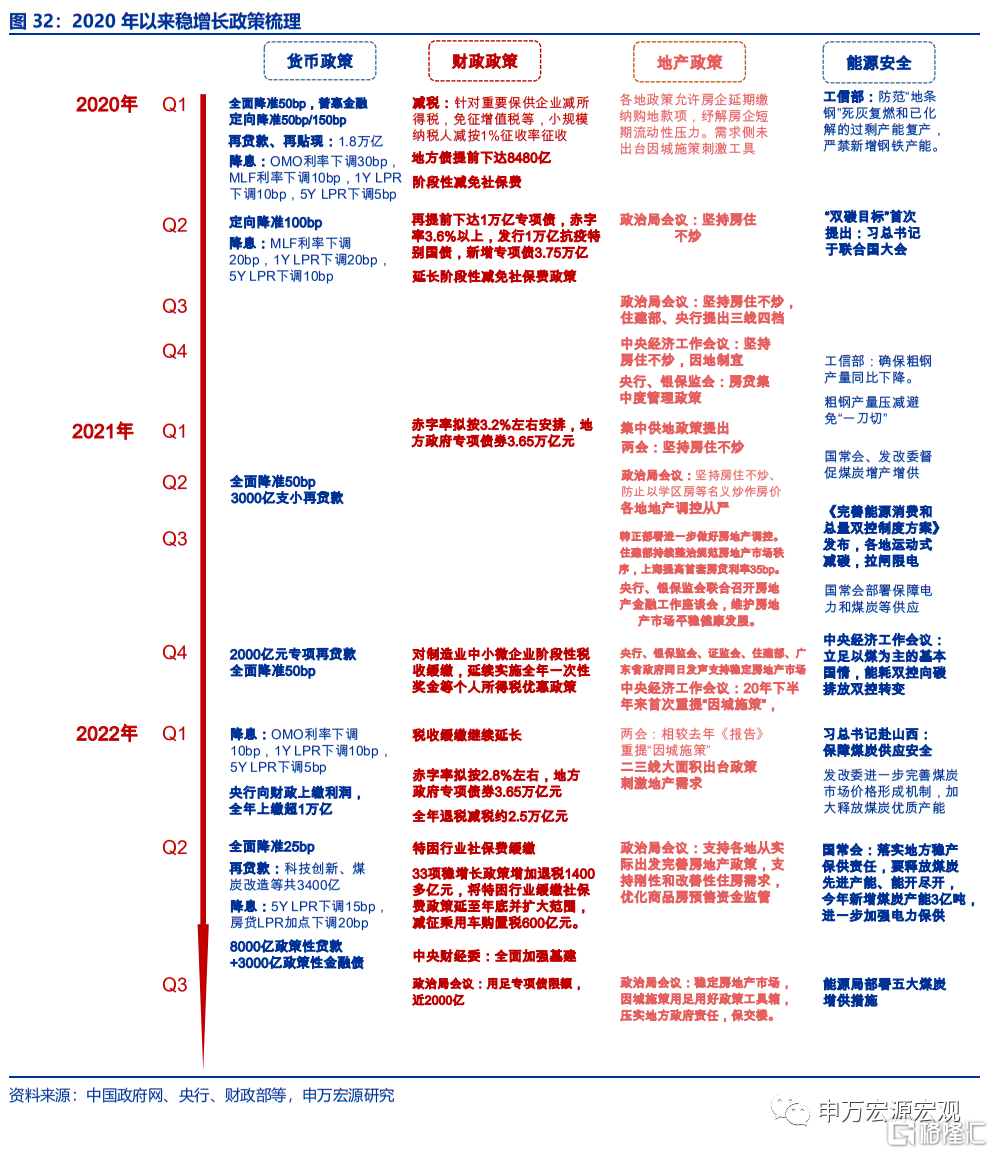

政策梳理:2020年以来稳增长政策梳理

全球宏观日历:关注工业企业利润数据