核心观点

9月全球制造业系2020年6月以来首次滑落至50以下,其中,美国PMI指数回落至50.9,低于市场预期;亚洲国家则明显分化,中国等多数国家持续景气;欧洲整体延续下行趋势,连续三个月低于50或预示经济已陷入衰退。

摘要

9月全球制造业PMI指数时隔28个月滑落荣枯线以下。半数重点监测国家制造业收缩,欧洲及新兴市场国家读数连续低于美国和亚洲国家。9月全球制造业PMI指数为49.8,较上月下降了0.5个百分点。半数全球主要国家制造业PMI读数位于收缩区间且区域分化趋势明显,呈现出“欧洲衰退、亚洲分化、美国回落”的特点。9月欧元区制造业PMI指数由前月的49.6降为48.4,连续3个月位于50以下,我们预计欧洲制造业四季度仍持续位于收缩区间,短期内难言见底。横向比较来看,欧元区制造业景气程度持续低于亚洲及新兴国家,新兴国家制造业PMI指数再次回落荣枯线(49.4),经济增长压力亦较大。

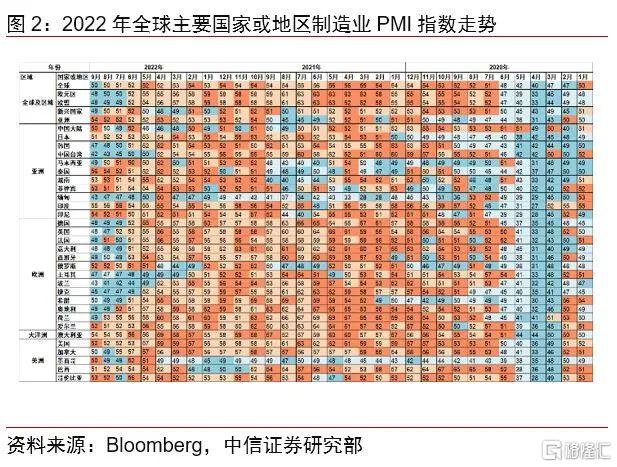

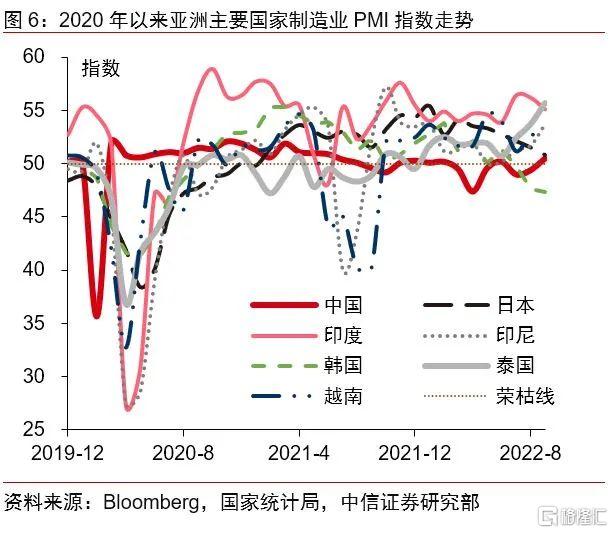

分区域来看:1. 亚洲方面,9月亚洲主要国家制造业PMI分化加剧,泰国表现最为良好,9月录得55.7,而韩国则连续三个月位于50以下。中国制造业PMI指数则由上月的49.4回升至50.1,稳增长政策加速落地助力制造业持续恢复;2. 欧洲方面,多数欧洲国家PMI指数连续三个月位于荣枯线以下,德国、英国、意大利、西班牙等主要国家制造业PMI指数均持续下降并在收缩区徘徊或预示欧洲已陷入经济衰退;3. 美洲方面,除美国相对偏强外,加拿大制造业明显遇冷,9月受货币紧缩及订单下降影响连续两个月位于荣枯线以下,墨西哥等拉美国家制造业景气程度则波动较大,受通胀高企和欧美订单减少影响,拉美国家制造业下行压力增大。

美国制造业PMI指数延续波动回落趋势,新订单和就业分项再度超预期滑落收缩区间,物价分项下降明显,美国经济或将于明年下半年陷入“实质性衰退”。9月ISM美国制造业PMI指数由上月的52.8下降1.9个百分点至50.9,低于52.4的市场预期。分项方面,物价分项录得51.7,能源价格下降及紧缩政策致读数连续7个月下降;新订单超预期收缩显示出美国经济短时回落趋势较为明确(47.1);就业分项(48.7)超预期重回50以下,反映出美国就业市场受需求下降影响或将持续“降温”。同时,9月美国外贸PMI分项延续波动回落趋势,新出口订单连续两个月收缩或预示美国贸易逆差将扩大。此外,美国或将逐渐进入主动去库存阶段,库存下降行业不断增多。整体来看,在美联储未来继续鹰派加息的预期下,美国经济边际回落趋势较为确定,未来3个月美国制造业PMI指数可能仍在荣枯线以上区间持续震荡回落。中长期来看,本轮通胀或必须通过经济衰退来缓解,明年下半年美国经济或将陷入“实质性衰退”。

美国制造业PMI回落或预示美股盈利延续下行趋势,铜等工业大宗商品利空压力尚未出尽。9月受美联储鹰派加息影响,美股及主要大宗商品价格持续承压阴跌。我们认为美股三季报或将看到更多企业盈利不及预期,美股当前在估值和盈利方面均存在压力,难言见底。中长期来看美股走势仍取决于货币政策以及美股基本面盈利的情况;大宗方面,受经济衰退及预期不断加深,流动性持续紧缩影响,国际铜价随后或剧烈波动,叠加短时美元强走势及国内需求回升但海外需求回落等因素影响,铜等工业大宗商品价格阶段性行情难掩利空压力。

8月以来我国外贸形势开始有所承压,海外能源问题对我国部分工业品具有的出口替代效应难改出口增速中枢下移的趋势。8月我国出口增速明显放缓。近期海外市场受能源危机影响,在金属化工、机电设备等方面对我国或将具有一定的出口替代效应,但短时的出口替代效果恐难掩出口增速下滑的趋势。四季度我国出口增速的中枢或将呈现缓慢下移的过程。

风险因素:美联储紧缩预期变化、美国及欧洲经济衰退进度超出预期、今冬明春寒冷程度超预期。

正文

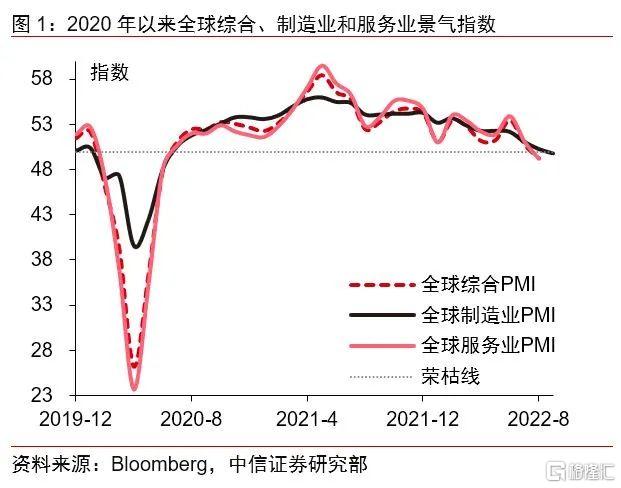

9月全球制造业PMI指数时隔28个月滑落荣枯线以下。2022年9月全球制造业PMI指数由前月的50.3下降0.5个百分点至49.8,系2020年6月以来首次滑落至收缩区间。整体来看,未来受能源问题、衰退预期、加息“锚”定、金融风险、地缘政治等因素影响,全球经济增长动能可能还将持续下降,四季度读数可能继续下滑。继7月IMF下调全球经济预期后,9月OECD维持2022年全球经济增速3%的预期不变,下调2023年全球经济增速0.6个百分点至2.2%。

半数全球重点观测国家制造业PMI指数位于收缩区间,欧洲及新兴国家经济衰退压力均较大。9月全球一半的重点观测国家制造业PMI读数低于荣枯线,并呈现出“亚洲分化、欧洲衰退、美国回落”的局面。欧洲方面,绝大多数国家制造业PMI读数均位于荣枯线以下运行,波及范围不断扩大的同时读数亦趋于下降,反映出欧洲市场经济衰退形势日益严峻。尽管受到西方制裁,但俄罗斯制造业PMI读数却逆势上扬,7月以来连续3个月上行,9月录得52。美洲方面,9月读数整体呈现出“美加回落,拉美震荡”的状态;亚洲方面则分化明显,9月中国大陆、泰国、印尼等国制造业景气程度回升,而日本、韩国制造业PMI读数则持续下滑。分国家/地区来看,主要国家中,泰国和印度读数最高,制造业PMI指数分别为55.7和55.1。

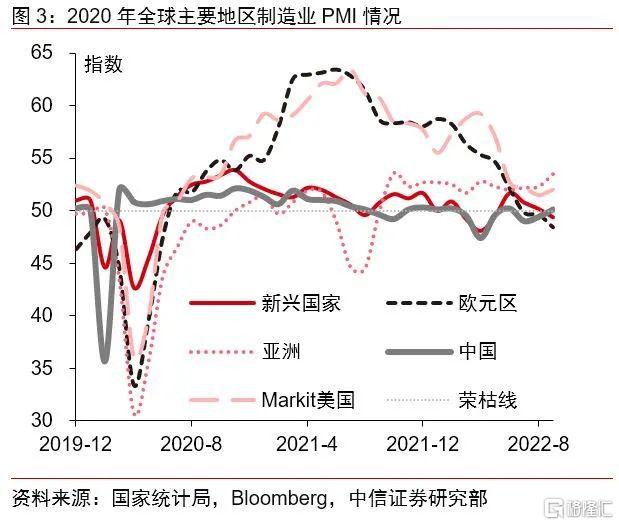

美国和亚洲制造业PMI指数好于欧洲和新兴国家;中国将成为未来新兴市场制造业能否回稳的重要力量。9月欧洲国家和新兴国家制造业PMI指数延续下滑趋势,欧元区PMI读数由前月的49.6降为48.4,下降了1.2个百分点,低于48.8的市场预期,并连续三个月低于荣枯线,反映出欧洲市场经济衰退形势日益严峻的现实,目前谈见底为时尚早。横向比较来看,9月欧元区制造业PMI指数连续三个月不及新兴国家,后者9月读数由上月的50.2下降至49.4,降幅为0.8个百分点,经济增长压力亦较大。亚洲国家整体制造业则较为景气,9月读数录得53.5,连续四个月逆势上行,其中,9月中国制造业PMI上行至50.1,预计未来随着政策性开发性金融工具的加速落地,中国将成为新兴市场制造业能否回稳的重要力量。

北美洲制造业持续位于荣枯线附近震荡,美国仍相对偏强。北美方面,美国制造业景气度较好。9月美国Markit制造业PMI指数为52,较上月的51.5回升了0.5个百分点,并高于51的市场预期;加拿大制造业则持续遇冷,9月制造业PMI读数连续两个月低于50,由上月的48.7上行1.1个百分点回升至49.8,主要系订单减少和紧缩货币政策所致;墨西哥制造业则持续在荣枯线附近震荡, 9月PMI读数继7-8月收缩后再度站上荣枯线,录得50.3,较7-8月的48.5上行了1.8个百分点,后续受瑞森国通胀影响以及欧美市场需求下降影响,PMI指数或将持续位于荣枯线附近波动,下行压力增大。

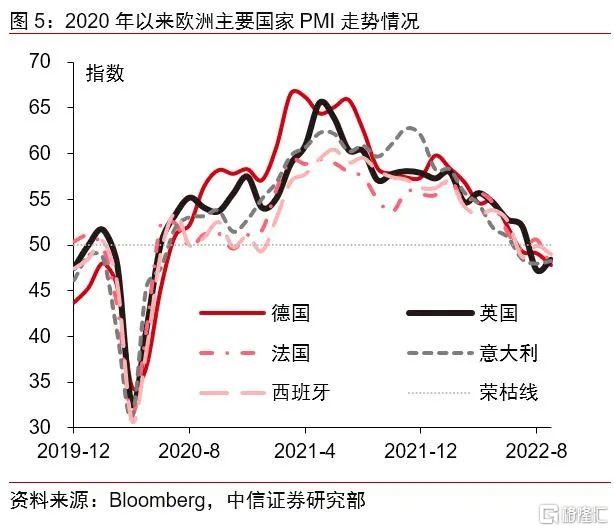

欧洲国家制造业PMI整体连续三个月滑落荣枯线,经济或已陷入衰退。近期能源危机持续发酵,欧洲在燃电供给、交通运输及工农业生产方面受天然气短缺影响已经显现。9月欧洲多数国家PMI指数均位于收缩区间,系2020年5月以来首次。其中,德法两国读数较差,德国制造业PMI指数由上月的49.1跌至47.8,下降了1.3个百分点,低于48.3的市场预期的同时,也是连续三个月位于收缩区间;法国制造业PMI指数则由上月的50.6下挫至47.7,下降了2.9个百分点,低于49.8的市场预期。英国制造业PMI指数则由上月的47.3略微回升1.1个百分点至48.4,略高于47.5的市场预期。此外,意大利和西班牙制造业PMI指数亦连续三个月低于50。结合PMI走势及持续恶化的能源问题,欧洲国家整体或已进入经济衰退阶段。

亚洲主要国家制造业PMI分化加剧,泰国及印度表现亮眼。亚洲国家制造业景气程度分化明显,多数国家仍处于景气区间,其中泰国和印度制造业PMI指标表现最为良好。泰国9月读数连续四个月上行,由前月的53.7上行2个百分点至55.7,为目前全球为数不多的制造业PMI指数持续上行的国家之一。印度9月制造业PMI指数则由前月的56.2回落至55.1,下降了1.1个百分点,是当下全球为数不多的制造业PMI指数仍保持在55以上的主要国家之一;其他主要大国方面,日本PMI则由51.5下降至50.8,降低了0.7个百分点,为连续七个月下降;中国方面,制造业PMI指数由8月的49.4回升至50.5,随着稳增长政策加速落地,后续可能继续恢复。除此之外,韩国制造业PMI指数连续三个月位于50以下,并由上月的47.6下滑0.3个百分点至47.3,经济下行压力继续增大。

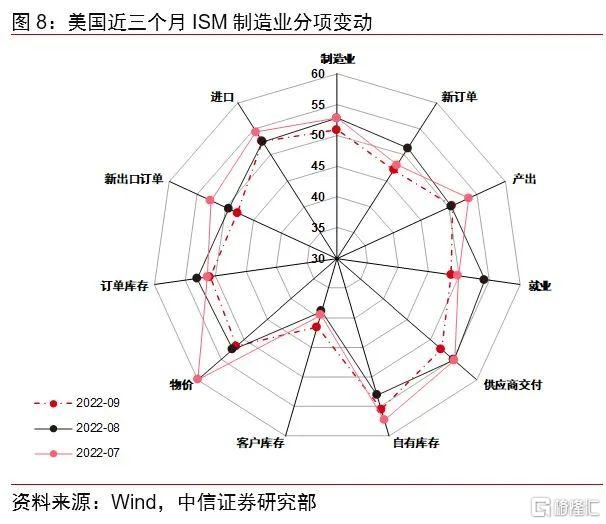

9月美国ISM制造业PMI指数较8月明显下降,录得50.9,低于市场预期。短期内美国经济或将持续边际回落,明年下半年或将陷入“实质性衰退”。9月美国ISM制造业PMI指数为50.9,较上月的52.8大幅下降1.9个百分点,低于52.4的市场预期的同时,创2020年5月以来的新低。数据公布后,市场反应较为强烈,美元指数短时回落112关口,黄金则瞬时拉升至1685美元/盎司。分行业看,制造业PMI指数回落的行业为家具、纺织、木纸制品、化学品等领域,部分行业连续多月下降。近期美国经济边际回落的趋势较为确定,但短期内难言“实质性衰退”,未来3个月美国制造业PMI指数可能仍在荣枯线以上区间持续震荡回落。中长期来看,受通胀黏性较强影响,本轮通胀或必须通过经济衰退的途径来缓解,预计美国经济或将在明年下半年陷入实质性衰退。

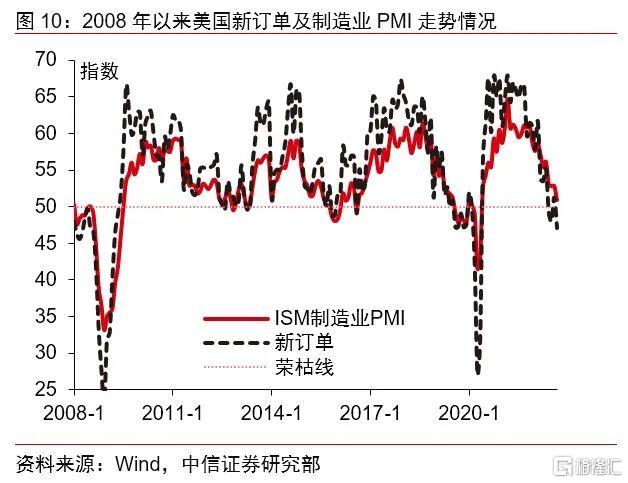

分项数据中,新订单分项大幅低于预期下降显示出美国经济回落趋势较为明确。一般来看,美国制造业新订单指数对制造业PMI具有先导性,一般提前三个月反映制造业PMI走势。经过8月短时反弹跃过荣枯线后,9月新订单分项由上月的51.3再度下穿荣枯线至47.1,下降了4.2个百分点,远低于50.5的市场预期的同时,系2020年5月以来最低。需求收缩致订单减少是该分项大幅下降的最主要原因。分行业看,18个制造业门类中有5个行业报告新订单增长,主要集中在非金属矿产、计算机及电子产品、运输设备等领域;11个行业报告新订单减少,主要涵盖木纸制品、纺服皮革、印刷品、化学品、电气设备、食饮及机械设备等行业。各行业订单情况与8月基本相似,且下滑行业与中国对美重点出口行业高度重合,因此未来我国上述行业出口可能放缓。整体来看,新订单分项再度波动下探显示出美国经济回落趋势较为明确。

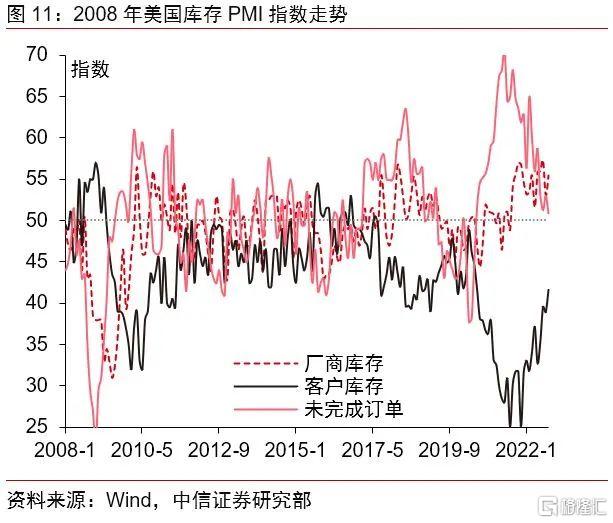

从库存周期角度看,美国或将逐渐进入主动去库存阶段,计算机及电子等行业仍存在供应链拥堵问题。 8月美国客户库存波动回升,未完成订单波动下行、厂商库存中枢回落,除反映美国个别行业供应链尚未完全修复外,还反映出美国库存周期的变化。一方面,结合供应商交付速度较慢及客户库存较低的行业可以发现目前美国供应链拥堵问题主要集中在计算机和电子产品、运输设备等行业,而石油煤炭、食品饮料烟草等行业受下游需求旺盛影响,客户库存亦较低;另一方面,订单减少是厂商库存和未完成订单趋势性回落的主要原因,从库存周期角度看,美国或将逐渐进入主动去库存阶段。分行业看,库存还在增加的行业主要集中在计算机及电子、机电设备等行业,库存减少的行业则不断增加,分别为纸制品、金属制品和纺织品。

9月美国外贸PMI分项延续波动回落趋势,新出口订单滑落连续两月跌落50或预示美国贸易逆差将扩大。9月新出口订单录得47.8,较上月的49.4下行了1.6个百分点,系连续两个月低于50,主要为欧洲等海外市场经济疲软所致。出口新订单增加行业仅有三个,分别是计算机及电子、食品饮料烟草和运输设备。进口分项读数为52.6,较上月的52.5回升了0.1个百分点,港口及海运拥堵问题基本解决。进口增加行业主要集中在印刷、纺织、运输设备、塑料橡胶及食饮烟草等领域。我们认为受美国经济未来生产和需求两端同时走弱的影响,未来外贸PMI分项仍将维持波动下降的趋势。近期美国商品贸易持续逆差,8月逆差初值为873亿美元,新出口订单滑落荣枯线以下或预示美国贸易逆差还将持续甚至扩大,应继续关注美国政府出台贸易保护政策的可能性。

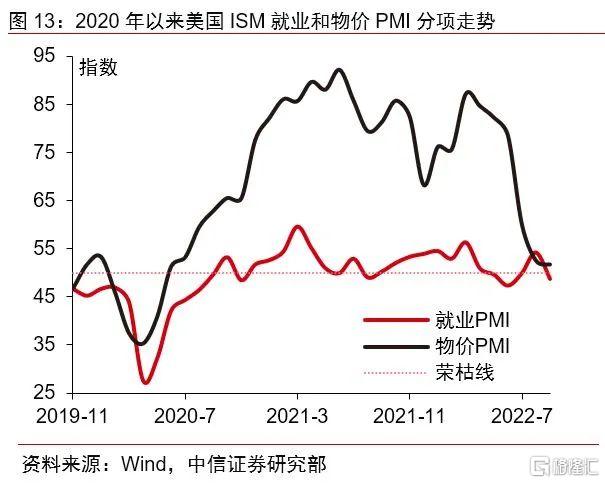

美国PMI物价分项持续大幅回落,就业市场受经济需求影响未来或将持续“降温”。9月物价分项读数由上月的52.5下降0.8个百分点至51.7,低于52的市场预期,该指数连续7个月大幅回落反映出美国制造业相关物价上涨压力趋缓,主要系能源价格下降和货币紧缩政策所致,上游高耗能资源品需求下降亦是重要原因。分行业看,纺服皮革、金属、塑料橡胶、油气等行业报告价格下降而计算机及电子电器、食饮烟草等行业则报告价格上升,反映出美国物价上涨压力较大的行业主要集中在供应链拥堵领域,并逐渐向中游制造业传导。结合8月通胀数据,我们认为美国通胀黏性仍强,三季度或仍将磨顶,核心通胀或还将上涨。就业方面,9月就业PMI分项由上月的54.2跳水5.5个百分点至48.7,远低于53的市场预期,重新回落50以下,主要系公司受业务收缩影响停止招聘等待自然减员所致。受未来需求收缩、经济下行压力增大影响,美国就业市场或持续“降温”,就业分项读数未来虽有波动,但或将易跌难涨。

美国制造业PMI指数持续回落或预示铜等工业大宗商品价格利空压力尚未出尽。一般来看,铜价与中美两国PMI指数均有相关性。中国是铜需求和生产大国,PMI指数往往与铜价走势具有同步性;而美国是铜制加工成品主要消费国,PMI指数对铜价往往具有先导性。7-9月铜价持续震荡阴跌,继8月阶段性回升后,9月再度下跌3.1%,主要为美联储加息及需求回落所致。受全球通胀形势易涨难跌,经济衰退及预期不断加深,流动性持续紧缩影响,国际铜价随后或仍将剧烈波动,叠加短时美元强走势及国内需求回升但海外需求回落等因素影响,铜等工业大宗商品价格阶段性行情难掩利空压力。

美国制造业PMI指数回落或预示美股盈利持续下行趋势,美股当前尚未见底。受9月美联储鹰派加息75bps及美债利率上行作用下,9月美股市场持续震荡调整,道指、标普及纳指分别下跌9%、9%和11%。根据彭博数据,9月标普500每股净收益同比增速仅约8.9%,为自2021年7月高点后连续15个月波动下降。除美联储继续维持鹰派立场之外,随着瑞森国通胀的持续和美国经济边际走弱,在10月公布的美股三季报可能会看到更多公司盈利不及预期,因此美股在估值和盈利两个层面均存在压制,预计当前美股回撤仍未结束,难言见底。中长期来看美股走势仍取决于货币政策以及美股基本面盈利的情况。

8月我国外贸形势开始有所承压,海外能源问题对我国部分工业品具有的出口替代效应难改出口增速中枢下移的趋势。一般来看,韩国出口规模波动趋势对中国具有一定先导意义。但是,2020年后由于中国疫情恢复和复工复产全球领先致本轮经济周期期间中国出口波动趋势领先韩国。8月受短时疫情扰动叠加限电影响,我国出口增速明显放缓。近期海外市场受能源危机影响,对我国部分工业品具有一定的出口替代效应,结合出口数据,可能主要集中在金属化工、机电设备等领域。但从宏观进出口读数上来看,短时的出口替代效果恐难掩出口增速下滑的趋势。综合四季度整体来看,受美国库销比逐步回升,海外市场需求逐步放缓影响,我国出口增速的中枢或将呈现缓慢下移的过程。

风险因素:美联储紧缩预期变化、美国和欧洲经济衰退进度超出预期、今冬明春寒冷程度超预期。