近日,中翰盛泰生物技术股份有限公司(以下简称:中翰生物)向深交所递交了招股说明书,拟登陆创业板,中泰证券为其保荐机构。

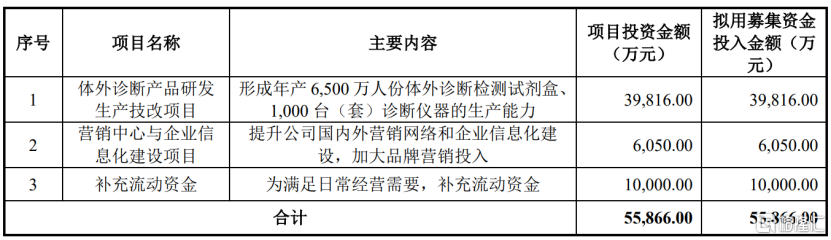

中翰生物拟募集5.59亿元资金,用于“体外诊断产品研发生产技改项目”、“营销中心与企业信息化建设项目”以及“补充流动资金”。

(募集资金用途,招股说明书)

截至招股书披露,公司的控股股东为杭州丽珠,其直接持有46.65%股份;周旭一、陈珏华夫妇为共同实际控制人,二人合计直接或间接控制公司60.58%的股份。

中翰生物是一家专注于体外诊断产品的研发、生产和销售的国家高新技术企业。公司目前拥有包括诊断仪器、试剂及生物原材料在内的产品线,建立了快速诊断、液相芯片和生物原材料三个技术平台。

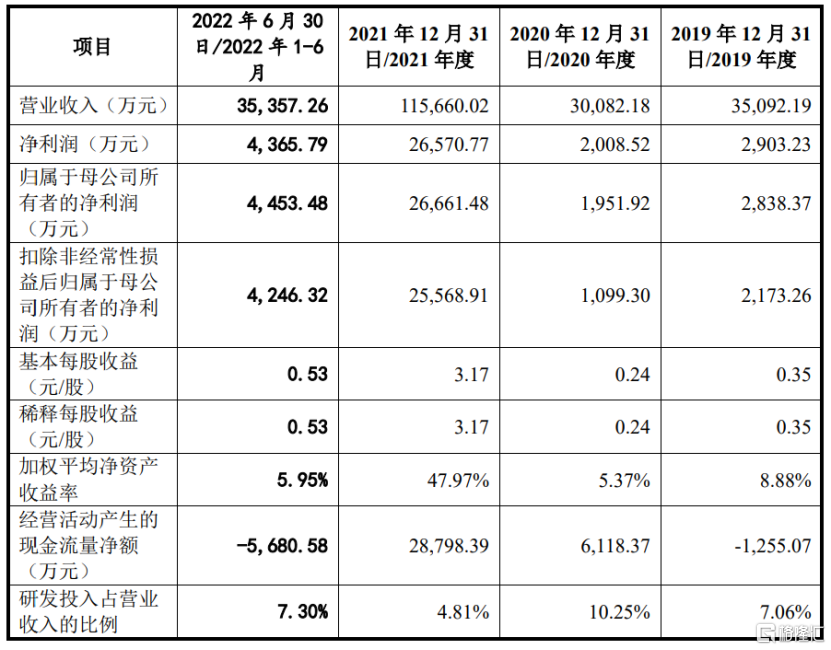

2019年至2022年1-6月,公司的营业收入分别为3.51亿元、3.01亿元、11.57亿元和3.54亿元,相对应的归母净利润分别为2838.37万元、1951.92万元、2.67亿元和4453.48万元,可以明显的发现公司2020年业绩有所下滑,而2021年业绩实现了爆发式增长。

(公司主要财务数据情况,招股说明书)

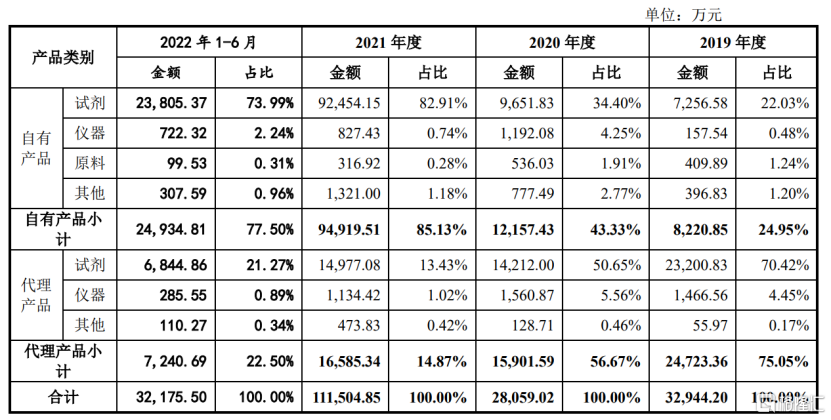

具体来看,公司营业收入主要源于体外诊断产品的销售,包括自有产品和代理产品。2021年以来境外疫情蔓延,公司新冠检测试剂产品销量大幅增加,自有试剂类产品收入占比较高,超过7成,而代理产品占比由2019年的70.42%下降至2022年上半年的21.27%。

(公司主营业务收入构成情况,招股说明书)

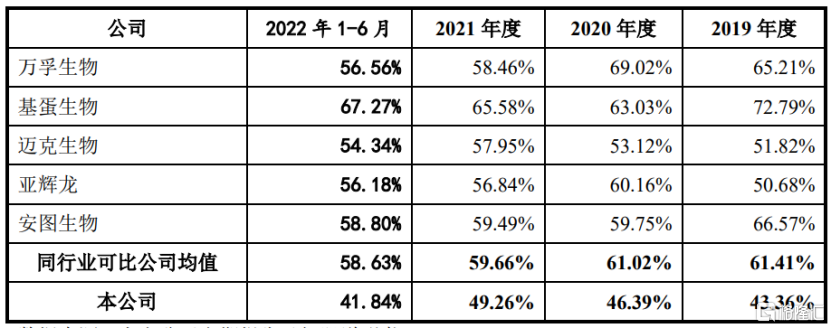

毛利率方面,报告期内,公司综合毛利率分别为 43.36%、46.39%、49.26%和 41.84%,整体远低于同行业可比上市公司的毛利率水平。

2019年-2021年公司毛利率有所提升,主要原因是自有产品线中,毛利率水平相对较高的肝素结合蛋白测定试剂盒(免疫荧光干式定量法)及降钙素原测定试剂盒(免疫荧光干式定量法)等产品销售占比的上升,使公司自有产品毛利率水平得到提升。

2022年上半年,由于新冠检测试剂产品毛利率下降,公司综合毛利率下降幅度较大。

报告期内,公司研发费用分别为2476.1万元、3084.31万元、5561.38万元和2579.35万元,占各期营业收入的比重分别为 7.06%、10.25%、4.81%和7.30%,研发费用率波动较大,整体略低于可比公司的平均水平。