近日,成都蕊源半导体科技股份有限公司(以下简称“蕊源半导体”)披露了招股说明书(申报稿),拟冲击创业板,保荐人为中金公司。

蕊源半导体专业从事电源管理芯片的研发、设计、封测和销售,旗下产品以DC-DC芯片为主,同时涵盖保护芯片、充电管理芯片、LDO芯片、LED驱动芯片、马达驱动芯片、PMU芯片、复位芯片等多系列电源管理芯片。

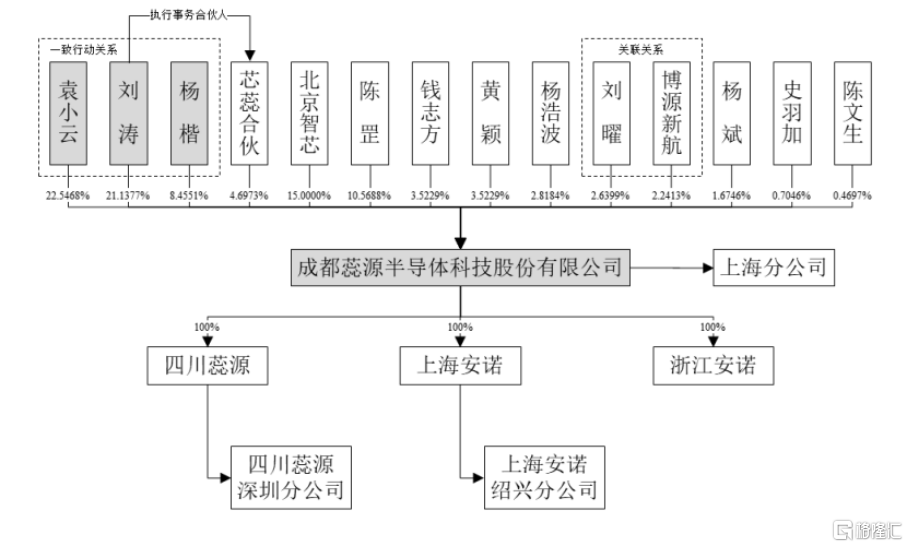

根据招股书,发行人控股股东、实际控制人为袁小云、刘涛、杨楷。袁小云、刘涛、杨楷自蕊源有限设立起一直持有公司股权。截至招股说明书签署日,袁小云直接持有公司 22.5468%股份,刘涛直接持有公司21.1377%股份,杨楷直接持有公司 8.4551%股份, 三人合计直接持有公司 52.1396%股份;同时,刘涛作为芯蕊合伙的执行事务合伙人,通过芯蕊合伙间接持有公司 2.3956%股份,间接控制公司 4.6973%表决权;袁小云、刘涛、杨楷合计控制公司56.8369%表决权。

股权结构图,图片来源:招股书

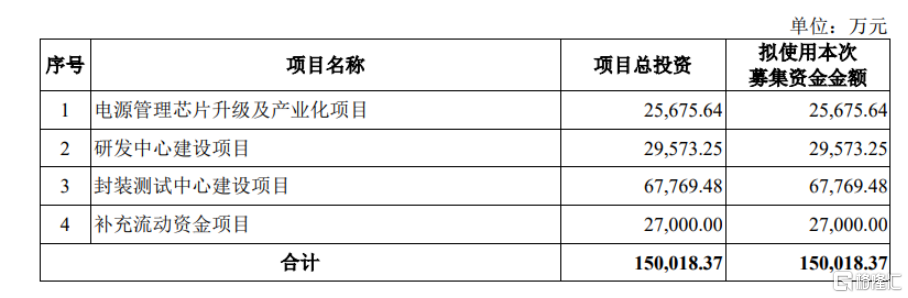

本次IPO拟募资15亿元,主要用于电源管理芯片升级及产业化项目、研发中心建设项目、封装测试中心建设项目、补充流动资金项目。

募资使用情况,图片来源:招股书

毛利率总体波动上升

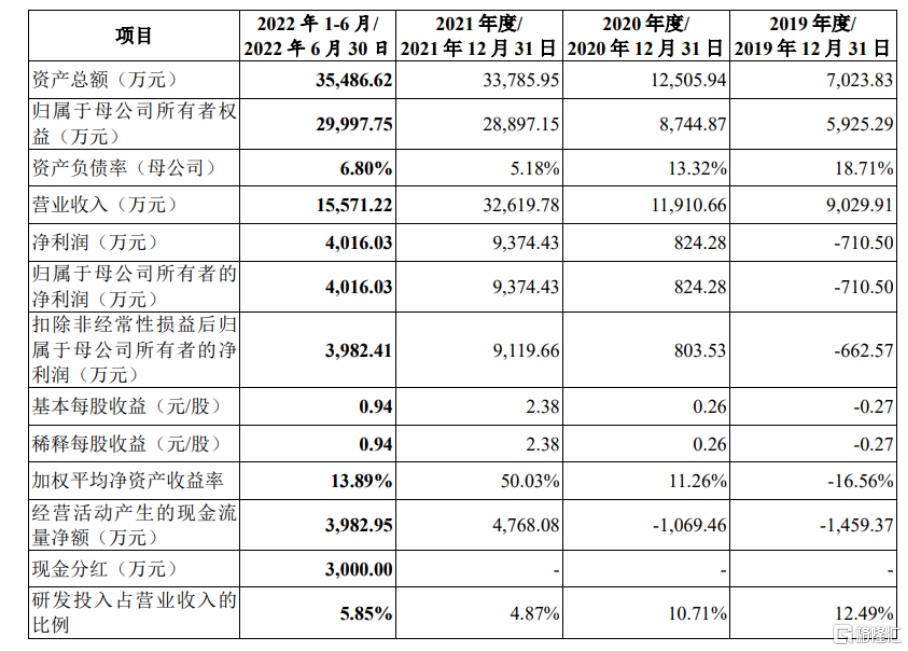

报告期内,蕊源半导体实现营收9029.91万元、1.19亿元、3.26亿元、1.56亿元,归属于母公司所有者的净利润分别为-710.50万元、824.28万元、9374.43万元、4016.03万元,增长较为明显。

基本面情况,图片来源:招股书

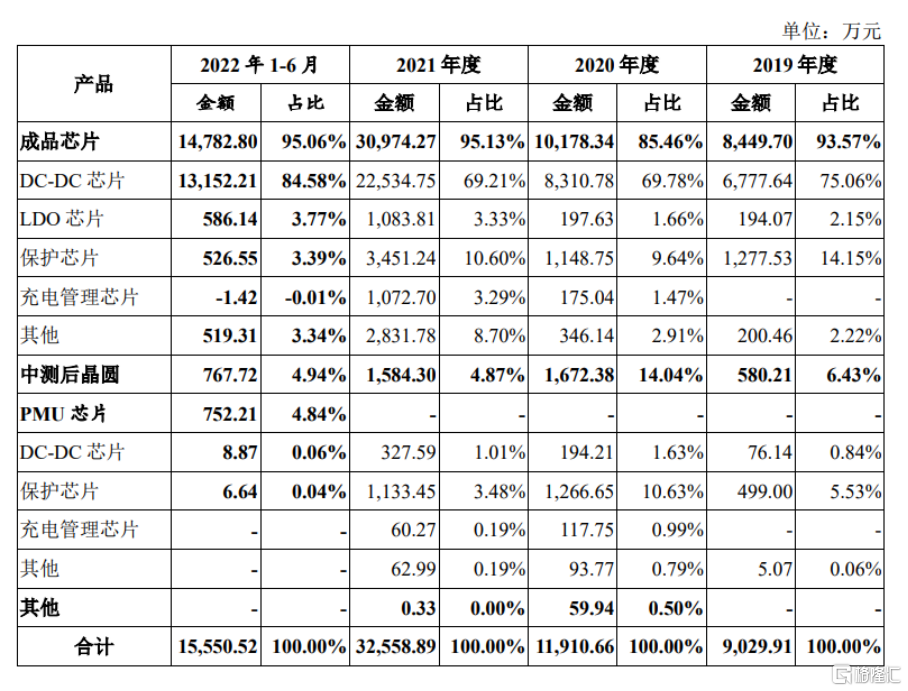

具体来看,蕊源半导体的主要产品为成品芯片及中测后晶圆。报告期内,公司成品芯片主营业务收入占比分别为93.57%、85.46%、95.13%、95.06%,系公司的主要收入来源。成品芯片中,公司产品以DC-DC芯片、保护芯片、充电管理芯片、LDO芯片为主。其中,报告期内各期,公司成品DC-DC芯片收入占主营业收入比重分别为 75.06%、69.78%、69.21%、84.58%,占比较高。

显然,公司成品芯片中DC-DC芯片是公司最主要的产品类型,未来可能因市场竞争加剧、其他细分领域企业跨界竞争、下游行业需求量下降等不利因素,导致公司的产品销量减少或售价下降,将会对其经营业绩产生不利影响。

报告期内公司主营业务收入情况,图片来源:招股书

报告期内,公司综合毛利率分别为27.35%、33.46%、46.26%、44.80%,总体呈波动上升趋势,其中2021年度毛利率增幅较大。要知道,公司综合毛利率受产品售价、产品线结构等因素综合影响,而产品售价很大程度上取决于产品的竞争力,以及行业与主要下游行业的景气程度。

回顾2021年,受部分境外半导体企业开工不足、5G 与新能源汽车等下游产业快速发展带动半导体需求爆发、国际政治局势引发国内电子终端厂商供应链国产化需求提 升、下游企业备货需求强劲等多重因素综合影响,我国半导体产业总体呈现供货紧缺、需求旺盛的格局,半导体行业整体呈现业绩快速增长态势,多家同行业可比上市公司2021年度营业收入同比增幅超过100%。

不过2021年四季度以来,“缺芯”问题已逐步得到缓解,行业存货水平逐步回升,景气度较2021年中的高位有所回落,终端及渠道由 “缺芯”阶段的备货导向逐步转变为去库存导向,产品价格存在一定的下行压力。

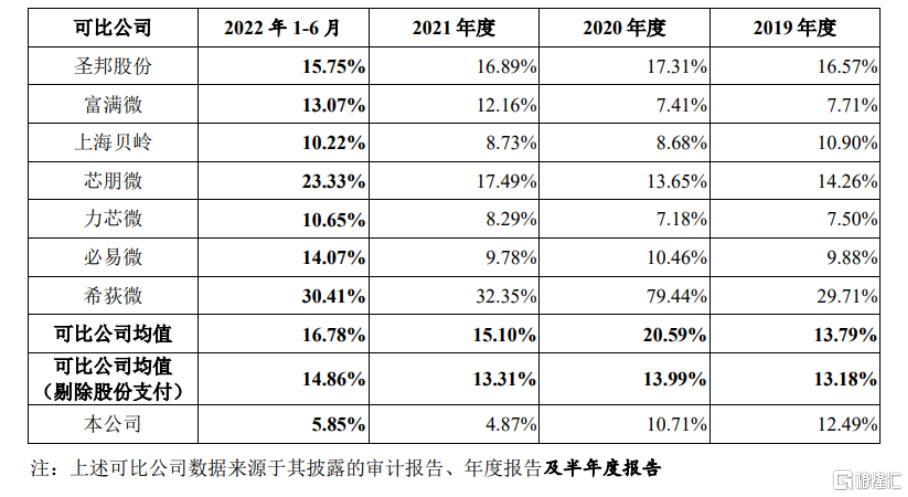

研发费用率低于同行

目前,蕊源半导体采用“设计+封测”的经营模式,将晶圆制造环节委托代工厂完成。虽 然晶圆制造委外有利于提高公司经营效率,但该经营模式下晶圆制造的工艺水平、生 产能力、产品质量、交付周期等因素对公司产品的销售存在重要影响。与此同时,由于晶圆制造为资本及技术密集型产业,行业集中度较高,主流供应商具有较大的经营规模及较强的市场影响力,可能形成较高的依赖性。

事实上,报告期内,供应商A自2020年度起成为公司第一大供应商,且公司于2021年度及2022年1-6月向供应商A采购金额占比超过50%,占比相对较高,公司与供应商A之间未以书面合同形式就产能保障予以约定。目前在半导体产业供需关系波动的影响下,上游晶圆制造产能相对紧缺,若上游供应商出现产能不足的情形,将对公司产品交付稳定性造成直接影响。同时,若上游晶圆代工厂出现突发经营异常或与公司的合作关系出现不利变化,公司亦可能面临无法投产、无法交货等风险。

此外,随着下游行业技术不断更新升级,对公司产品也不断提出了新的技术需求,这就要求蕊源半导体需要提升产品研发速度,才能跟上行业升级需求。报告期内,公司研发费用分别为1128.08万元、1275.27万元、1589.98万元、911.17万元,近三年呈现逐年上涨趋势,不过研发费用率明显低于可比公司的均值。

研发费用与同行业上市公司比较分析,图片来源:招股书

结语

总体来说,蕊源半导体需要进一步巩固和加强自身在电源管理芯片的国内行业地位。一方面,它应加强自主创新研发能力,通过开拓产品线、提升产品性能和拓宽产品应用领域,以增强公司核心竞争力;同时,公司需要通过扩大自有封装测试业务规模,进一步提升整体生产效率,更及时、更敏捷地响应客户需求。