国泰君安:钠离子电池暖风吹动,层状氧化物破冰起航

2022-10-13 09:23:49

钠离子电池产业链有望于2022年底基本形成,市场需求广阔,预计25年正极材料需求达17.4万吨,其中层状氧化物材料或可率先量产,头部正极企业具有先发优势。

投资要点

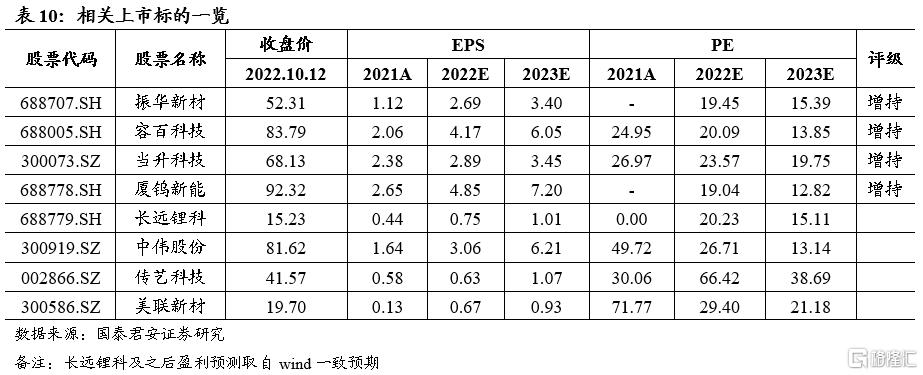

投资建议:我们认为,在产业界钠电研发及新能源汽车和储能行业快速推进的大背景下,钠电产业链有望于2023年形成,预计层状氧化物正极材料凭借其技术成熟、较高的能量密度、低成本、设备兼容性等优点率先量产,具有先发优势的企业将打开成长空间。上市公司层面推荐:1)具有规模化生产经验的锂电正极材料及配套企业:振华新材、容百科技、当升科技、厦钨新能,受益标的:长远锂科、中伟股份;2)正极材料新进入者,受益标的:传艺科技、美联新材。

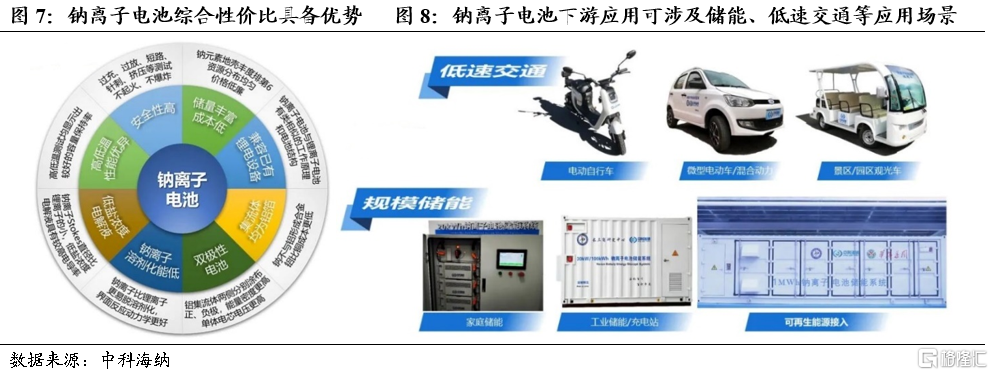

锂离子电池价格高企,经济性驱动钠离子电池产业化加速。2021年下半年以来,以碳酸锂为代表的锂电池材料价格迎来大幅上涨,给产业链带来压力。虽然相较于锂离子电池来说,钠荷质比、比容量、容量密度低于锂,使得钠离子电池的能量密度上限不及锂离子电池。但其较好的性价比、倍率性能、低温性能及更加稳定的电化学性能决定了其在储能、两轮车及A0级以下乘用车细分赛道具备较好的比较优势,成为锂离子电池的有效补充和替代。

三种钠离子正极材料技术路线并行发展,层状氧化物有望先行量产。理想的正极材料应满足还原电势高、可逆容量大、循环性能稳定、电子和离子电导率高、结构稳定安全性高、价格低廉等特点。目前来看,主流企业聚焦于层状氧化物(能量密度高,倍率性能优异)、普鲁士蓝(材料潜力大,结晶水影响性能)和聚阴离子(能量密度低,循环性能好)三种正极材料产业化。我们认为,层状过渡金属氧化物有望凭借其技术成熟、较高的能量密度、低成本、设备兼容性等优点而率先量产。

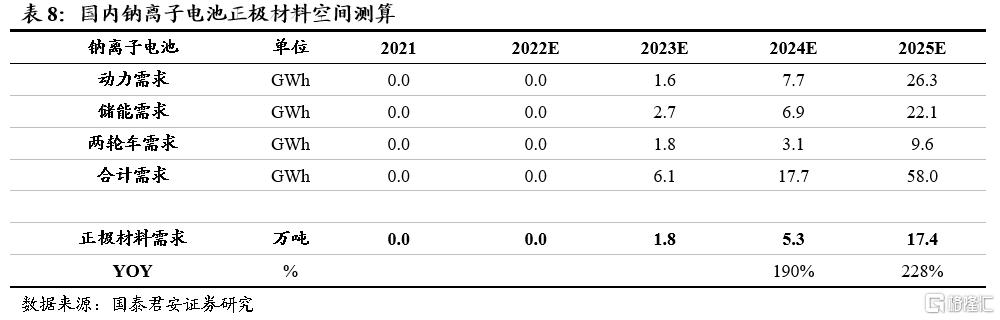

广阔应用空间或于2023年开启,头部正极企业具有先发优势。当前钠离子电池已经从实验室走向商业化应用阶段,我们预计,2022年底钠离子电池有望形成初步产业链,2023年钠离子电池将开启规模化应用,2025年国内钠离子电池需求将达到58.0 GWh,对应钠离子电池正极材料需求17.4万吨。从布局正极材料的企业类型来看,技术布局领先、规划化生产经验丰富的钠电初创企业和传统锂电企业跨界正加速钠离子电池正极材料的研发和产业化进程。

风险提示:钠离子产业化速度不及预期,钠电成本下降不及预期。

1.锂离子电池价格高企,钠离子电池应运而生

1.1 ”新能源需求爆发式增长,碳酸锂供需错配价格攀升

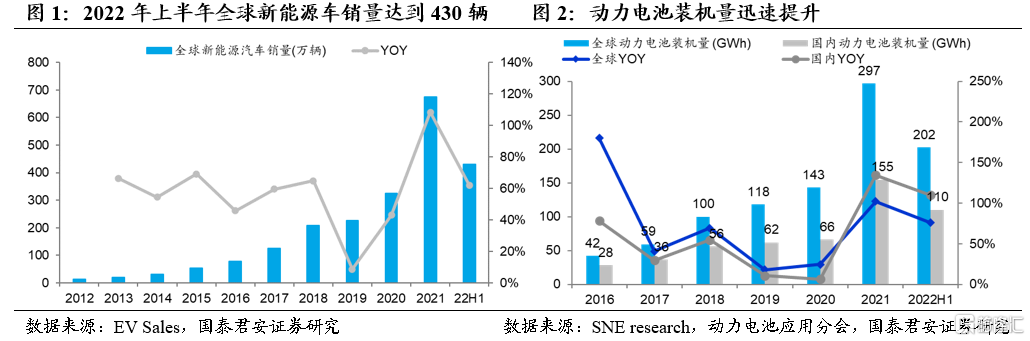

新能源汽车销量快速增长,推动锂离子电池行业需求爆发。根据EV Sales数据统计,2012-2021年全球新能源汽车销量从12.5万辆增长至675万辆,CAGR 55.7%。同时,全球新能源汽车渗透率稳步提升,2021年全球渗透率达到8.3%,较2020年提升4.1个pct。2022年上半年,全球新能源汽车销量达到430万辆,同比增长62%,渗透率达到11.3%。其中,中国新能源汽车销量达到245.3万辆,同比增长113%,渗透率达到21%;欧洲新能源汽车销量达到116.1万辆,同比增长9%,渗透率达到18%;美国新能源乘用车销量达到48.3万辆,同比增长49%,渗透率达到6.5%。终端销量的强劲增长带动全球动力电池装机量快速攀升。2021年全球装机规模达到297 GWh,同比增长108%;2022年上半年,全球动力电池装机量达到202 GWh,同比增长76.0%。其中,国内动力电池装机量达到110 GWh,同比增长109.8%,占比全球超过5成。

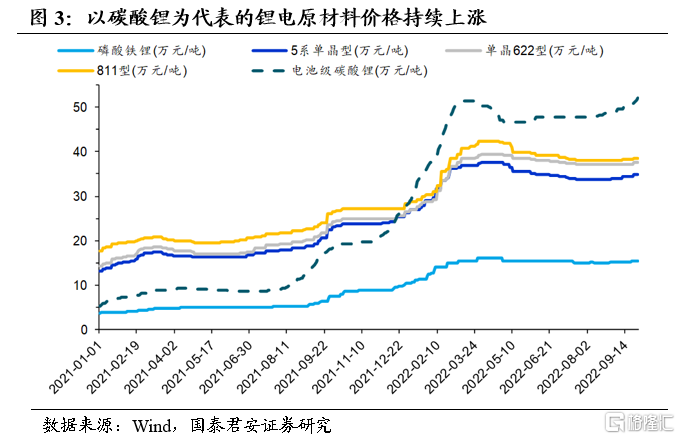

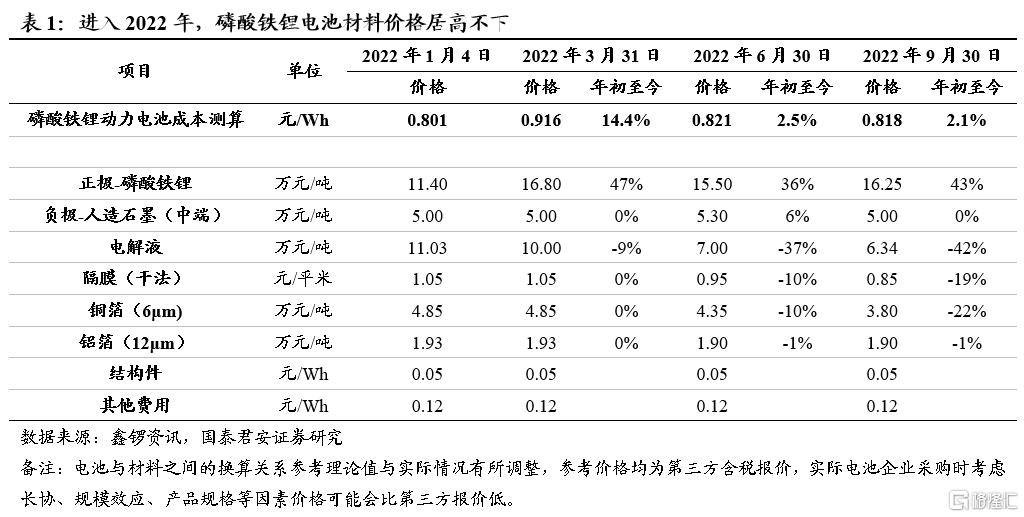

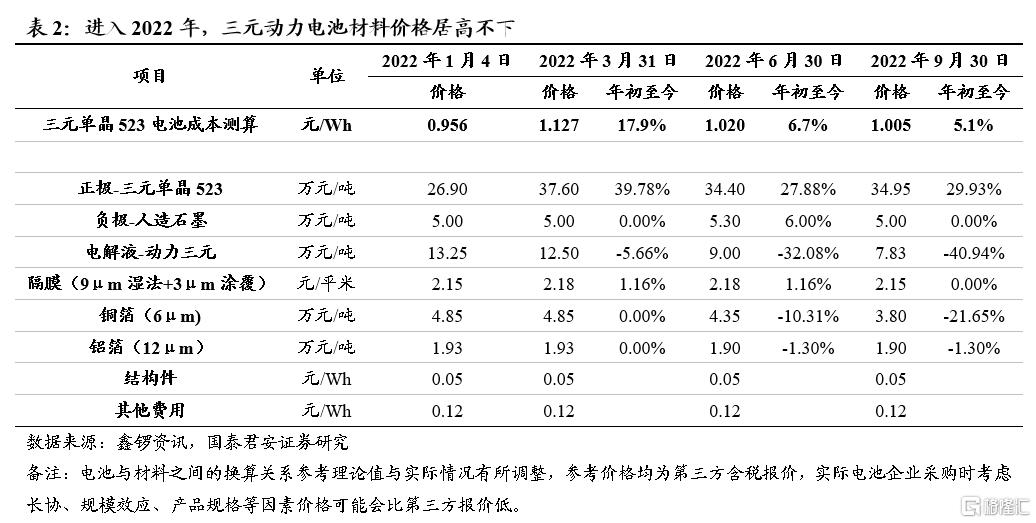

新能源市场迅速兴起,锂电材料价格居高不下。2021年以来以碳酸锂为代表的锂电池材料价格迎来大幅上涨,给下游终端带来了一定的成本压力。根据鑫锣资讯统计,电池级碳酸锂价格从21年初约5.2万元/吨上涨到22年9月底约52.5万元/吨,涨幅达910%;磷酸铁锂正极材料价格从约3.85万元/吨上涨到16.25万元/吨,涨幅达322%;三元523动力单晶材料从约13.05万元/吨上涨到约34.95万元/吨,涨幅达168%;;9um湿法隔膜从1.2元/平米上涨到1.45元/平米,涨幅达21%;中端人造石墨负极价格从约4.15万元/吨上涨到5万元/吨,涨幅达20%;磷酸铁锂动力电解液从约4万元/吨上涨到6.34万元/吨,涨幅达59%;三元动力电解液从约4.75万元/吨上涨到7.83万元/吨,涨幅达65%。

1.2 钠离子电池应运而生,产业化助力电池体系降本

宁德时代发布钠离子电池产品,加速钠离子电池大规模商业化进程。早在2011年全球首家钠离子电池公司Faradion于英国成立,标志着钠离子电池正式进入产业化探索阶段。2018年6月,国内首家钠离子电池企业中科海钠推出了全球首辆钠离子电池(72 V,80 Ah)驱动的低速电动车,并于2019年3月全球首次将钠离子电池应用于30 kW/100 kWh储能电站。2021年7月,全球锂离子动力电池龙头宁德时代发布第一代钠离子电池,电芯单体能量密度可达到160 Wh/kg,常温下充电15分钟电量可达80%,同时在系统集成效率方面,也可以达到80%以上,引起了产业界广泛关注。

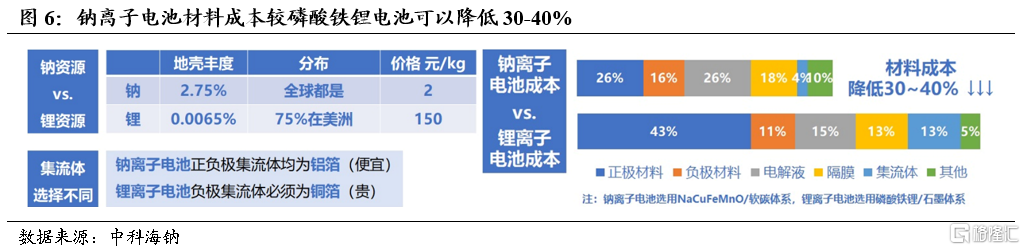

相较锂资源稀缺、分布不均、开发利用困难等问题,钠离子电池材料体系具备成本优势。从原材料使用上,1)正极材料方面,钠离子电池以碳酸钠(约3000元/吨)为钠源,相比于碳酸锂(约50万元/吨)有明显的价格优势,而且正价材料可以由铁、锰等储量丰富的过渡金属制成,而无需使用钴等贵金属;2)电解液方面,相同浓度下钠盐电解液的电导率比锂盐高20%左右因而可以使用更低浓度电解液;3)负极集流体方面,钠离子在负极不与铝箔发生反应形成合金,因此负极可采用铝箔作为集流体,相较于锂电池铜箔的使用进一步降本和减重。

钠离子电池是锂离子电池的有效补充,有望在部分领域实现对磷酸铁锂等电池的替代。钠的化学性质和锂接近,虽然相较于锂离子电池来说,钠荷质比、比容量、容量密度低于锂,使得钠离子电池的能量密度上限不及锂离子电池。但其较好的性价比、倍率性能、低温性能及更加稳定的电化学性能决定了其在储能、两轮车及A0级以下乘用车细分赛道具备较好的比较优势。鉴于目前产业界进展及新能源汽车和储能行业快速发展的大背景,钠离子电池凭借性能较好、成本控制潜力较大的核心竞争力有望迎来较大的发展机遇。

2.正极材料:三种材料体系并行发展,层状氧化物有望率先产业化

2.1 三种钠离子正极材料体系并行发展

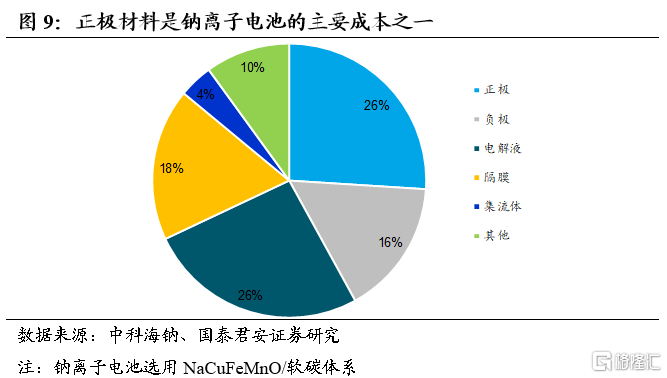

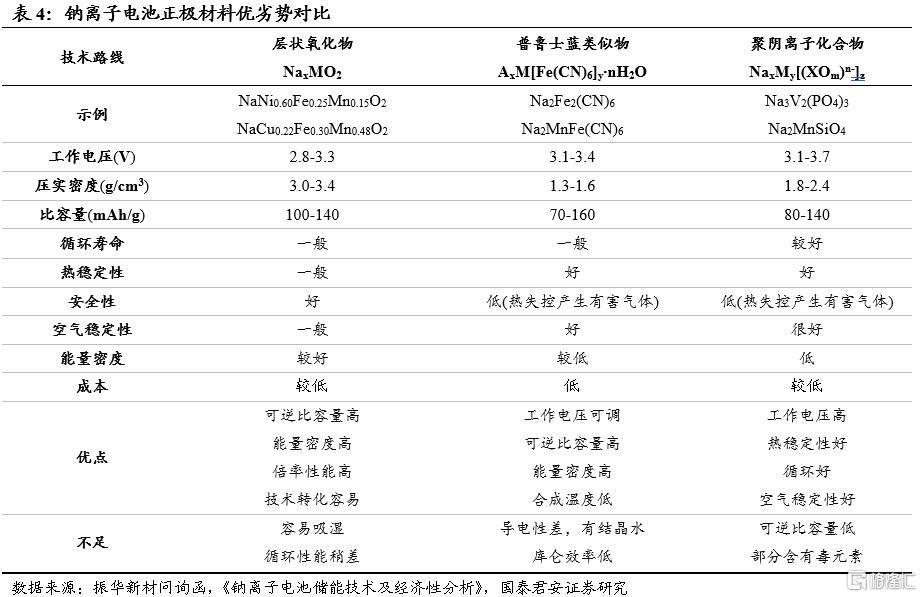

钠离子电池正极材料主要包括层状氧化物、普鲁士蓝和聚阴离子等。钠离子电池与锂离子电池皆采用“摇椅式”充放电工作原理,即在一定的电势条件下,客体碱金属离子在宿主材料中可逆脱出和嵌入,其中嵌入电势较高的作为正极,嵌入电势较低的作为负极,整个电池的充放电循环过程就是碱金属离子在正负极之间的往返定向迁移过程。钠离子电池的组成结构与锂离子电池完全相同,主要都包括正极、负极、电解质、隔膜和集流体等。与锂离子电池类似,正极材料是决定钠离子电池性能和成本的主要因素之一,理想的正极材料应满足还原电势高、可逆容量大、循环性能稳定、电子和离子电导率高、结构稳定安全性高、价格低廉等特点。目前来看,三种应用于钠离子电池的正极材料已进入产业化视野,即层状氧化物、普鲁士蓝和聚阴离子。

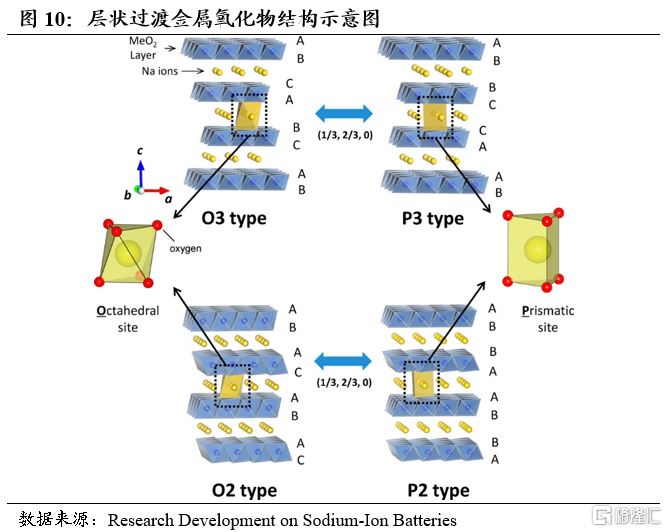

2.1.1 层状过渡金属氧化物:能量密度高,倍率性能优异

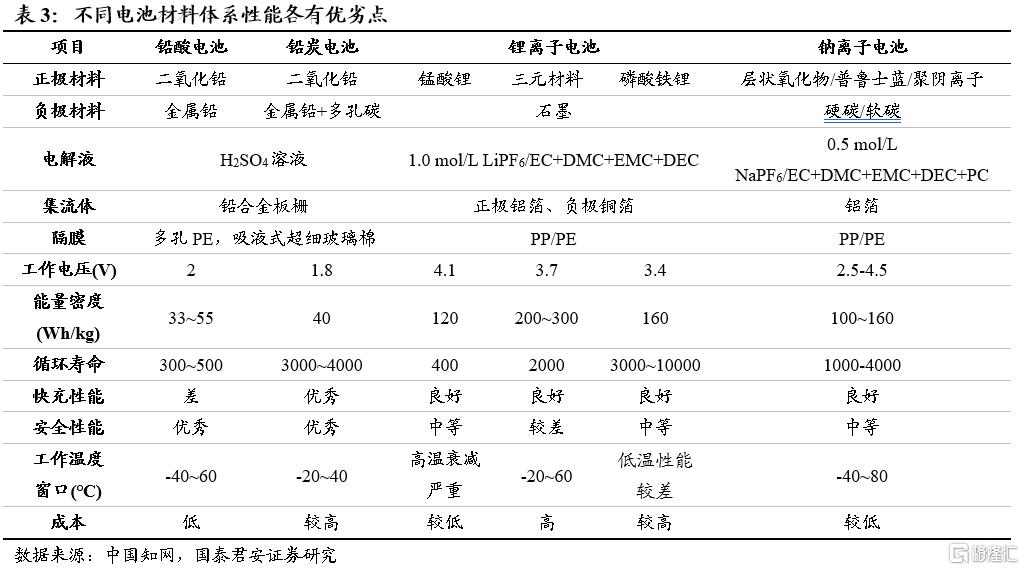

钠电层状过渡金属氧化物正极材料结构与锂电三元正极结构类似,分子式为NaxMO2,其中M代表镍、钴、铁、锰等过渡金属,在钠离子嵌脱过程中,利用其结构的良好可调节性,通过将不同过渡金属元素互相掺杂或取代可以制备出不同的二元、三元甚至多元的层状过渡金属氧化物。目前主流层状氧化物类型为O3和P2型,P2型相较于O3倍率性能、循环稳定性更好,比容量相对较低但仍能保持在100-140 mAh/g,产品整体综合性能较好。

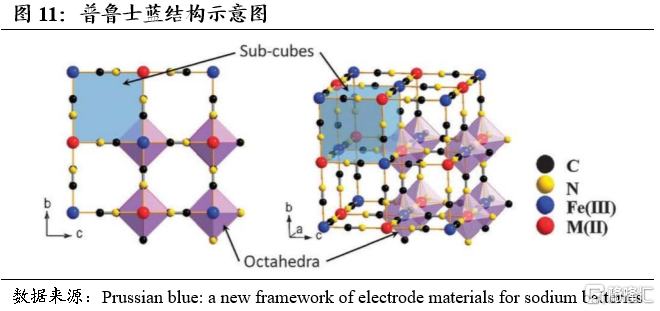

2.1.2 普鲁士蓝类:材料潜力大,结晶水影响性能

普鲁士蓝类化合物之前并未在锂离子电池中使用过,作为过渡金属的氰化配位聚合物,通式为AxM[Fe(CN)6]y∙nH2O,A代表Li、Na、K等碱金属离子,M代表过渡金属离子Fe、Mn、Co、Ni、Cu等。普鲁士蓝材料常温即可制作合成简单方便,理论比容量可以达到170 mAh/g,同时其立方体的三维立方网络结构间隙位大(约4.6 Å),钠离子在结构中拥有较大的传输通道可实现高倍率充放电。但由于其结构中的Fe(CN)6空位易和晶格水分子形成化合物,结晶水难以除去,使得普鲁士蓝在实际应用中容易存在比容量低、效率不高、倍率较差和循环不稳定等问题。因此,抑制普鲁士蓝类化合物结晶水产生和改善晶格缺陷是产业化应用的关键。

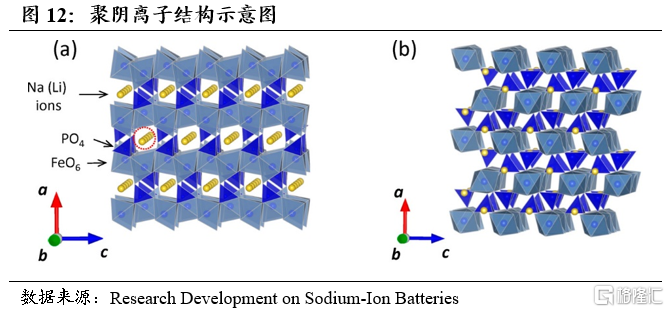

2.1.3 聚阴离子材料:能量密度低,循环性能好

钠电聚阴离子正极材料结构与锂电磷酸铁锂正极结构类似,分子式为NaxMy[(XOm)n-]z,M为可变价的过渡金属,主要是钒,还包括锰、铁、钴;X为P、S、Si、F等元素,形成的 (PO4)3-、(SO4)3-、(SiO4)4-、(P2O7)-、F-等聚阴离子化合物。聚阴离子材料晶体框架结构稳定,电化学稳定性高,但聚阴离子本身的分子量偏大,使得理论比容量仅为100-110 mAh/g,同时还存在导电性差等问题。常见的聚阴离子化合物包括Na3V2(PO4)3、Na3V2(PO4)2F3、NaFePO4、Na2Fe2(SO4)3、Na2Fe2P2O7等,但其电极材料涉及钒和氟元素等元素毒性大,存在一定的安全隐患。

2.2 综合性价比优势突出,层状氧化物有望率先产业化

钠离子三种技术路线各有优劣,我们认为,目前层状过渡金属氧化物有望凭借其技术成熟、较高的能量密度、低成本、设备兼容性等优点而率先量产。

研发方面,钠电层状氧化物正极与锂电三元材料的研发策略相近,能量密度较高。钠电层状氧化物可一定程度上参考三元正极材料研发经验,通过元素掺杂、大单晶等锂电三元正极材料改性策略,同样可实现材料改性,提升钠电正极材料倍率性能和循环稳定性。另一方面,多金属掺杂改性可以有效解决钠离子半径较大而可能造成的多次脱嵌过程中发生相变引致结构坍塌问题。同时,目前层状氧化物正极材料平均电压为2.8-3.3 V,比容量100-140 mAh/g,产品整体综合性能较好,且后续通过不同过渡金属元素的协同效应,潜在比容量可达190-200 mAh/g。

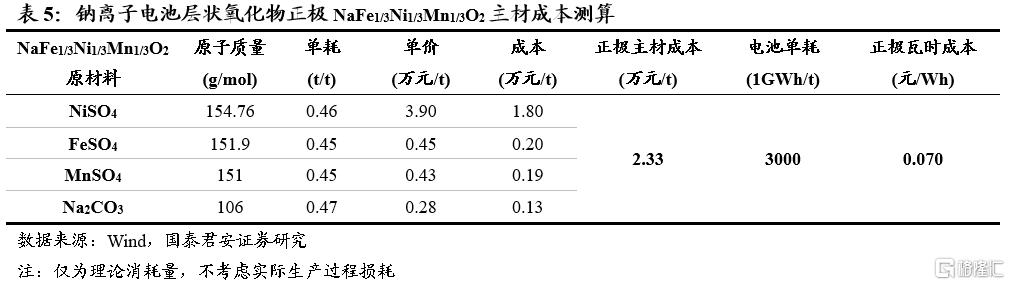

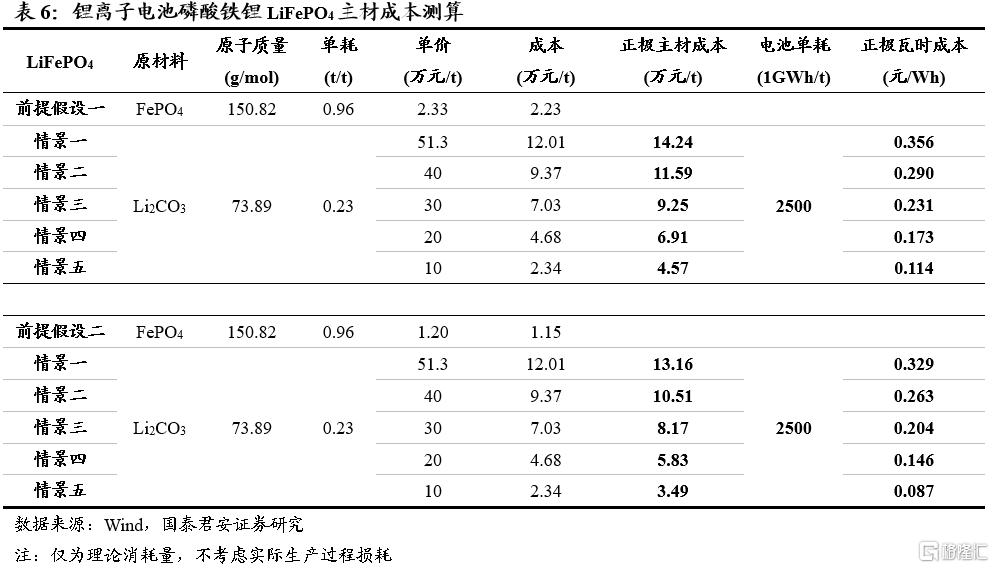

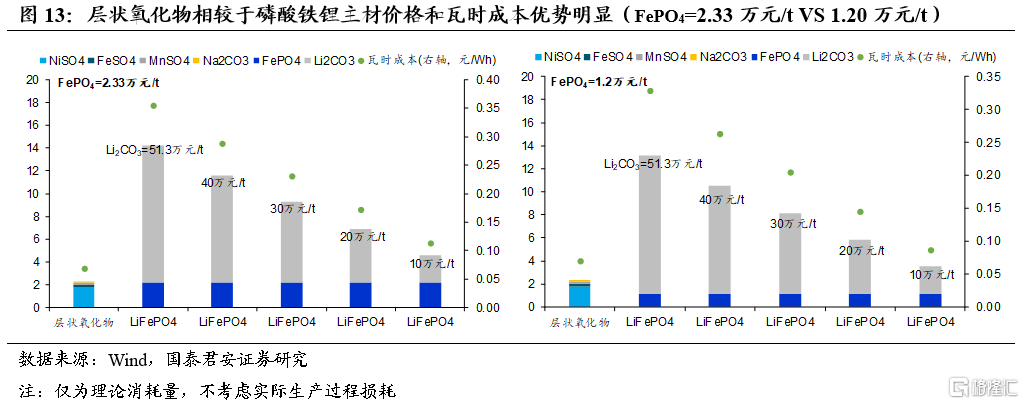

成本方面,钠电层状氧化物正极相较于磷酸铁锂正极材料单瓦时成本更低。以铁酸钠基层状氧化物正极材料(NaFe1/3Ni1/3Mn1/3O2)为例,根据元素平衡测算,当前价格钠电正极核心主材和单瓦时成本约为2.3万元/吨和0.070元/wh,较磷酸铁锂材料核心主材和单瓦时成本的14.2万元/吨和0.356元/wh价格优势明显;即使磷酸铁和碳酸锂单吨价格下降到1.2和10万元/吨,对应磷酸铁锂正极材料3.49万元/吨和0.087元/wh的成本,钠电层状氧化物仍然有成本优势。

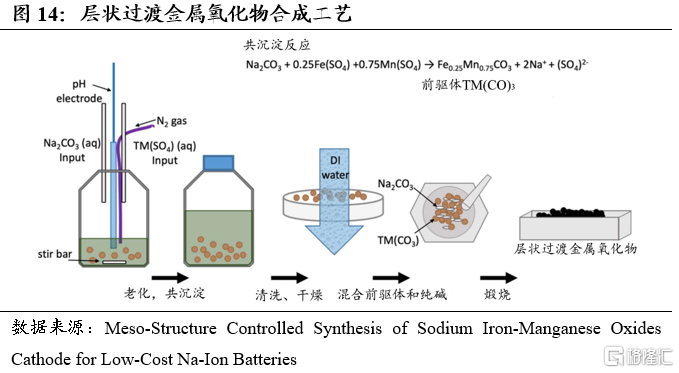

工业化产线方面,钠电层状氧化物和锂电三元正极部分产线可以兼容和快速切换,固相反应法为目前主流合成方法。锂离子三元正极前驱体一般将镍盐、钴盐和锰盐按一定比例混合;氢氧化钠和氨水进行反应生产氨碱溶液;将氨碱溶液和金属混合溶液进行充分反应,生成共沉淀产物;将共沉淀进行压滤洗涤、加热干燥既可以得到三元正极材料前驱体,再经过两烧/三烧等固相法工艺即可制备得到三元正极材料。同样的,钠离子层状过渡金属氧化物也可按照类似的工艺制备而得,不同的是金属盐有更多的选择,包括廉价的铁盐、锰盐等。正极材料再经过混料、涂布、辊压、干燥、切片等工艺即可得到钠离子电池正极片。

2.3 产品性能的要求构筑层状氧化物生产门槛

目前来看,钠离子电池正极材料生产核心工艺难点在于抑制循环过程中表面晶体结构的重构和颗粒破裂,以及实现形貌尺寸及颗粒粒径调控,以及表面碱度、pH值和游离钠的控制。

能量密度:材料的比容量和压实密度与电池的能量密度息息相关。一方面,通过多元素掺杂,不仅可以改善晶格稳定性,也可以提升材料的比容量。另一方面,通过对材料形貌尺寸和颗粒粒径调控,改善产品的压实密度和倍率性能,提升电池能量密度。

循环稳定性:由于钠离子半径较大,在循环过程中,钠离子多次脱嵌后,正极材料结构易产生不可逆相变,尤其在较高的电压条件下,晶格内的活性金属和氧原子发生位移,导致材料结构坍塌,加快容量衰减。通过多元素掺杂和协同技术,可以实现晶体结构调控,锚定晶格,减少相变,提高材料的结构稳定性。

环境稳定性:当层状氧化物材料存放在空气中时,空气中水和碳酸根离子会嵌入到层状材料中,反应生成氢氧化钠和碳酸钠。层状材料的层间距和Na含量是决定空气稳定性的两个关键因素。层间距大、Na含量低的层状材料容易发生水插层,形成水合相,由水分子与钠离子交换引起的正极表面上绝缘NaOH和Na2CO3的积累将导致界面转移阻抗增大和容量保持率降低。而且,嵌入物导致层间距增加和Na含量降低,加剧层状材料结构坍塌和电化学性能衰减的恶性循环。通过对碱度、pH值和游离钠控制,可以有效提高材料的空气稳定性和电池浆料的稳定性,进而提升电池整体的稳定性及一致性。

3.万事俱备,钠离子电池产业化东风已起

3.1 新能源需求广阔,2023年或开启钠离子电池应用元年

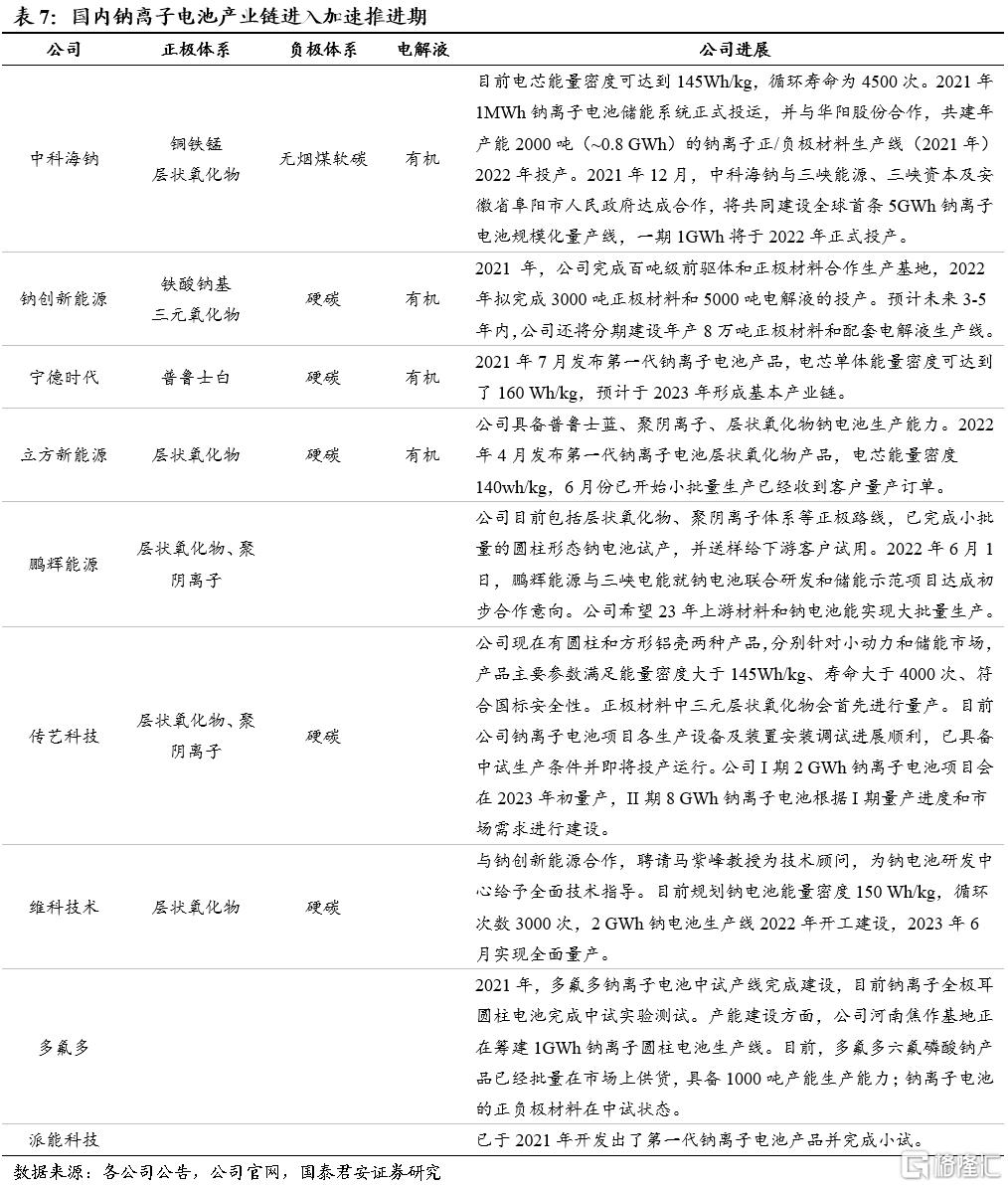

2023年或是钠离子电池产业化元年。钠离子电池已经从实验室走向商业化应用阶段,中科海钠、宁德时代等多家公司宣布钠离子电池产业链或将于2023年形成。目前来看,钠电企业多选择层状氧化物作为正极主流路线。

预计2025年钠离子电池正极需求量将达到17万吨。在目前产业界钠电研发及新能源汽车和储能行业快速推进的大背景下,钠离子电池良好的性价比及更加稳定的电化学性能、快充及低温性能,有望率先在储能、中低续航里程电动车、工程车、小动力等细分市场得到推广。我们预计,2022年底钠离子电池有望形成初步产业链,2023年钠离子电池将开启规模化应用,2025年国内钠离子电池需求将达到58.0 GWh,对应钠离子电池正极材料需求17.4万吨。未来随着产业化进一步降本以及产品工艺迭代,钠离子电池有望实现在更低瓦时成本能量密度和循环性能与磷酸铁锂电池相媲美。

3.2 你追我赶,钠离子电池正极材料产业化加速落地

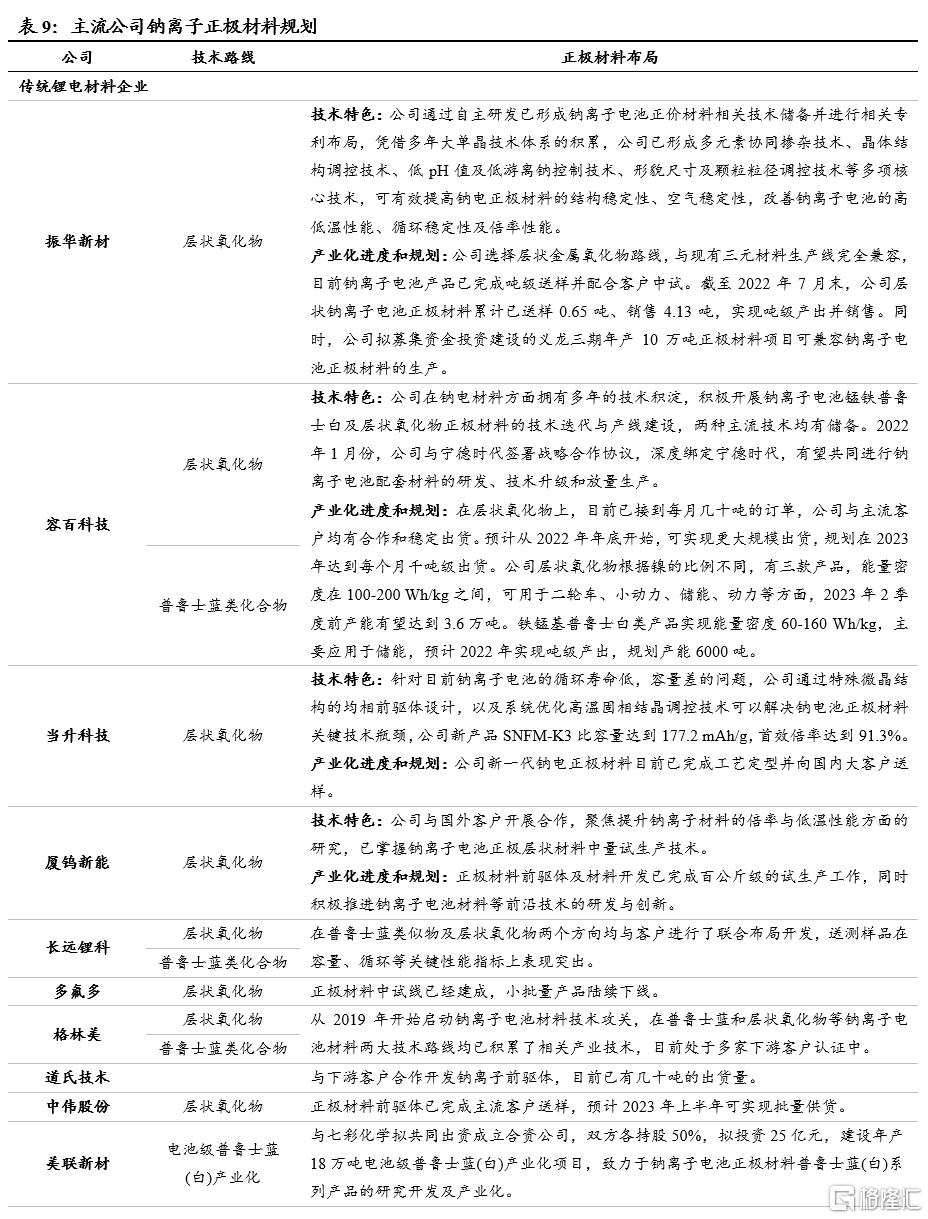

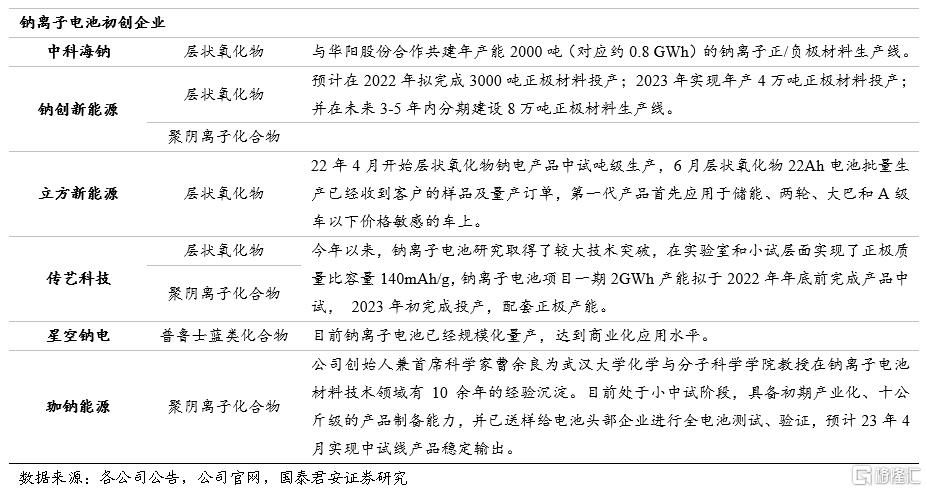

钠电初创企业和传统锂电企业跨界加速钠离子电池正极材料落地。从布局正极材料的企业类型来看,目前主要有两类:一类是全面布局包括正负极材料以及电芯等全产业链的钠离子电池初创企业,如中科海钠、钠创新能源等;另一类则是具有规模化生产经验的锂电正极材料企业,如振华新材、容百科技、当升科技等。

4.投资建议

我们认为,在产业界钠电研发及新能源汽车和储能行业快速推进的大背景下,钠离子电池凭借良好的性价比及更加稳定的电化学性能、快充及低温性能应用空间广阔,有望在2022年底形成初步产业链,2023年开启规模化应用。在目前钠离子三种技术路线中,层状过渡金属氧化物有望凭借其技术成熟、较高的能量密度、低成本、设备兼容性等优点而率先量产。从布局正极材料的企业类型来看,钠电初创企业和传统锂电企业跨界正加速钠离子电池正极材料的研发和产业化进程,上市公司层面推荐:1)具有规模化生产经验的锂电正极材料及配套企业:振华新材、容百科技、当升科技、厦钨新能,受益标的:长远锂科、中伟股份;2)正极材料新进入者,受益标的:传艺科技、美联新材。

5.风险提示

产业链形成不及预期。钠离子电池正极是产业链的重要一环,而产业链的形成需要负极、电解液、电芯等各企业的共同合作。目前,促使钠离子电池快速发展的重要外因是碳酸锂价格的高企。如果未来锂价回落至相对较低水平,而在此之前钠离子电池的产业链仍未完善,那么将该产业可能面临发展后劲不足的问题。

产品降本速率不及预期。虽然钠离子电池在理论上具有低成本的优势,但目前尚未实现。如果未来技术进步和市场规模的发展不及预期,则会极大地拖累行业发展。