9月宏观杠杆率点评:政策呵护助杠杆率回升

2022-10-13 14:11:32

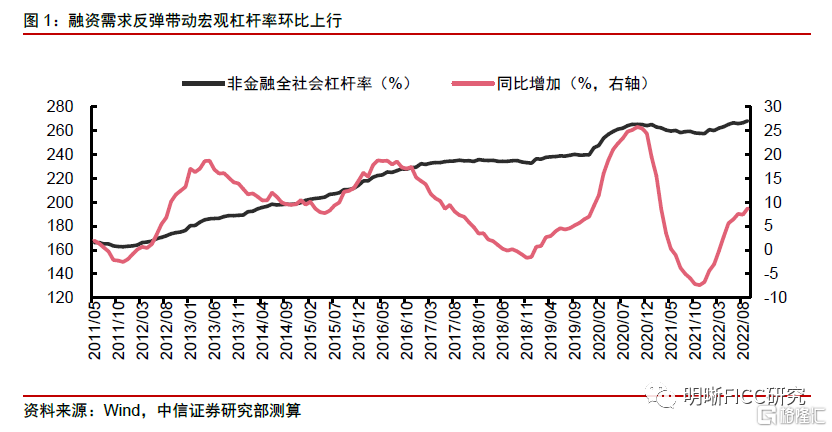

在政策呵护和经济回暖的带动下,经我们测算,9月社科院口径宏观杠杆率约为268.35%,环比上行1.59 pcts。展望未来,经济复苏斜率有待进一步恢复,因此或许还有增量政策接力。同时,高频数据反映当前可能正是新一轮小复苏周期的起点,预计未来宏观杠杆率或将延续曲折上升趋势。在这样的环境下,权益资产有望取得一定的超额收益。

据我们测算,9月社科院口径宏观杠杆率约为268.35%。分子端表现亮眼,推动杠杆率环比上行1.59 pcts。分子端,高炉开工率改善、整车货运流量指数回升、地产销售跌幅收窄等高频数据变化显示9月经济预期可能出现好转,当前也许正是新一轮小复苏周期的起点。同时,增量稳增长政策密集落地,与经济的改善形成合力,推动分子端总量上行;分母端,当前猪价涨势还未结束,但猪价上行对CPI的推升作用整体可控,通胀尚不是影响杠杆率的最重要因素。

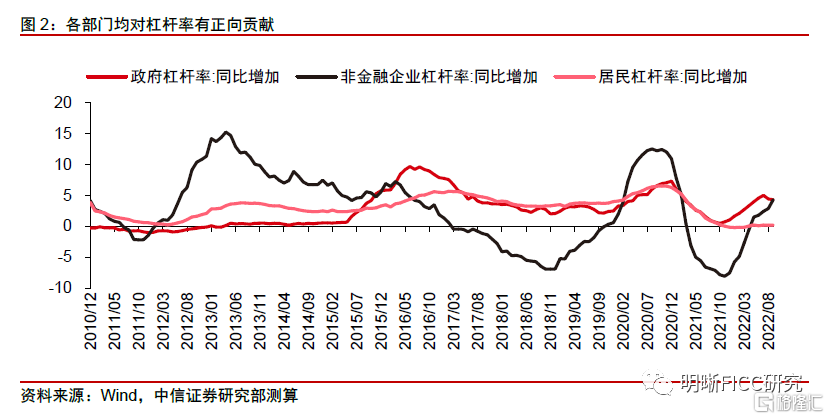

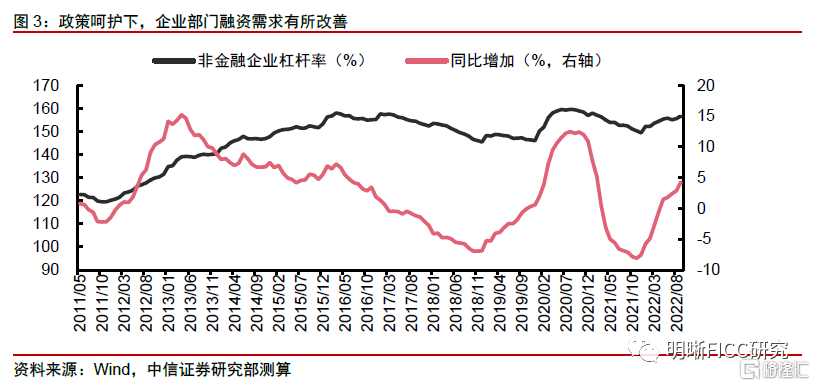

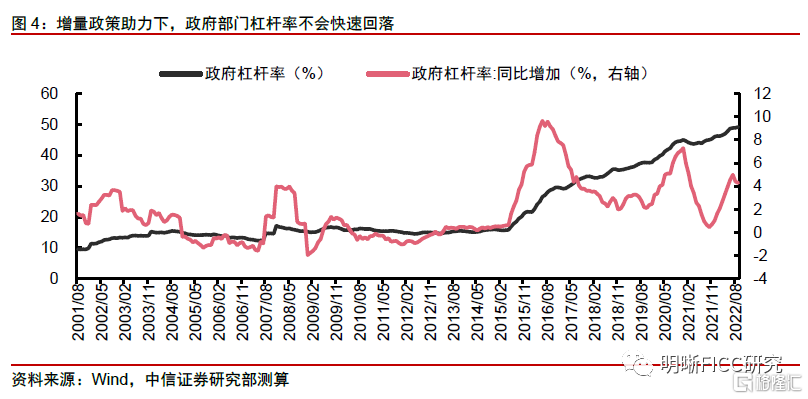

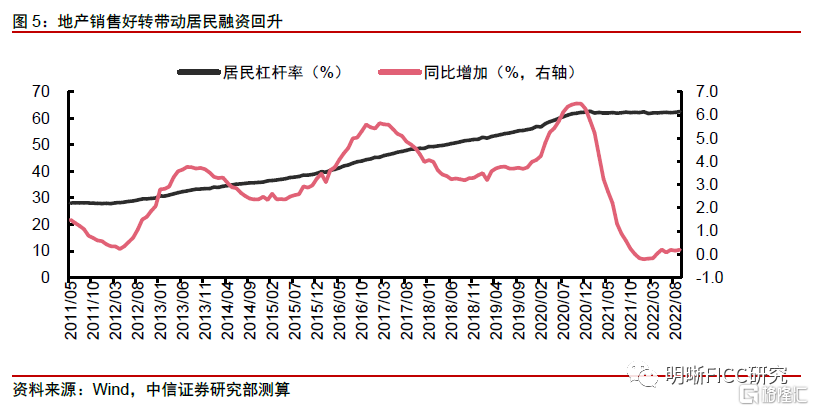

分部门来看,9月非金融企业、政府和居民部门杠杆率分别环比上升+1.04、+0.26和+0.28 pcts。企业端成为杠杆率的重要支撑力量,地产销售的好转带动居民融资改善。企业端,增量政策效用正在逐渐显现。今年下半年,稳增长政策再度发力,政策性银行调增8000亿元信贷额度、第二批3000亿元政策性金融工具、设备更新改造专项再贷款等结构性工具等政策助推企业融资需求持续改善。9月企业部门中长期贷款同比多增6540亿元,反映出政策呵护下企业的信贷修复具有可持续性。居民端,9月地产领域大招频出,加之“金九银十”是传统销售旺季,9月下旬以来地产销售数据环比有所改善,带动居民杠杆率回升。不过局部地区疫情蔓延,依旧阻碍了居民的消费信心和加杠杆意愿。从杠杆率绝对值看,相比于其他部门,政府端,特别是中央政府端杠杆率仍相对健康,鉴于当前经济复苏斜率有待进一步恢复,未来中央政府可能进一步加杠杆以实现稳增长。

展望未来,由于政策呵护和经济预期的改善,预计杠杆率的回升是可持续的。短期内,增量政策不断落地、疫情影响整体可控、PPI同比有望延续回落等因素决定了经济复苏的动力正在逐渐恢复。未来几个月的经济数据大概率将验证新一轮小复苏周期已经开启,并带动经济主体风险偏好和加杠杆意愿上升。因此,预计未来宏观杠杆率或将延续曲折上升趋势,但需警惕疫情超预期扩散的风险。

股债赔率差异明显,且杠杆率的回升反映出宽信用还在持续。中长期看,权益资产有望取得超额收益。当前,股债性价比接近2倍标准差这一历史极值附近,从中长期维度看,这意味着未来一年股票相较债券有望取得明显超额收益;从短期维度看,这意味着做多股票的赔率明显优于债券。而杠杆率回升的趋势还在延续,意味着宽信用还未退坡,这也更有利于权益资产的表现。

风险因素:疫情防控效果不及预期;地产销售表现不及预期;稳增长政策成效不及预期。

正文

图表附录