儒竞科技创业板过会,毛利率不及同行,依赖前五大客户

2022-10-14 14:03:53

10月13日,上海儒竞科技股份有限公司(以下简称“儒竞科技”)在创业板IPO过会,距离真正上市仅一步之遥。公司专注于电力电子及电机控制领域综合产品的研发、生产与销售。

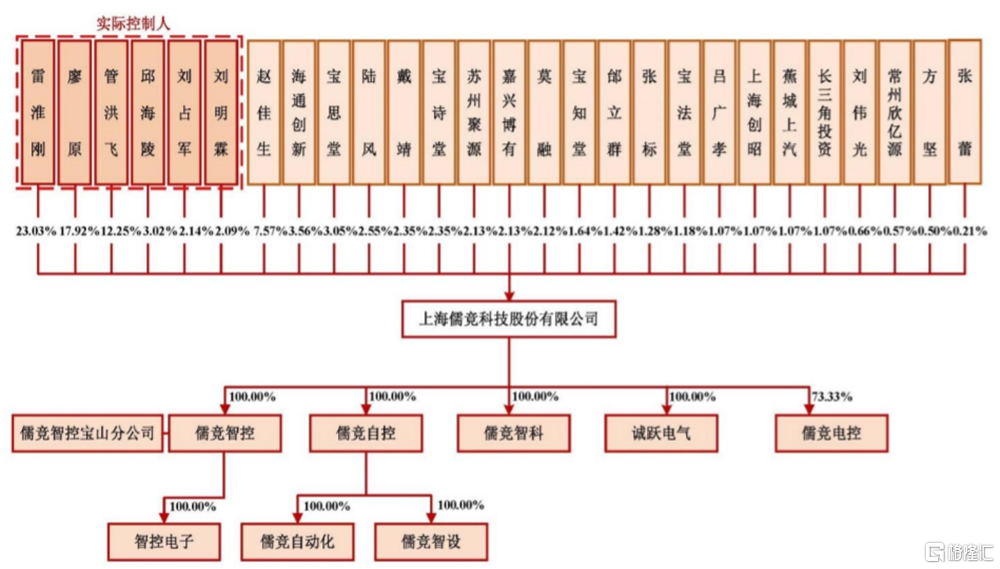

招股书显示,公司实际控制人为雷淮刚、廖原、邱海陵、管洪飞、刘占军及刘明霖。本次发行前,上述六人签署了《一致行动人协议》,合计控制公司63.5%的表决权;本次发行后,六人合计控制公司47.63%的表决权,仍为公司的实际控制人。

股权结构图,招股书

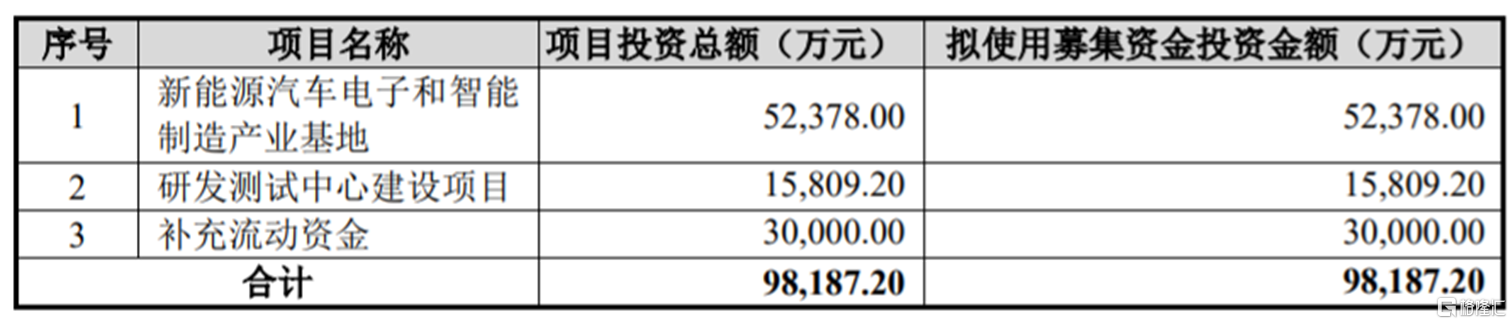

本次申请上市,儒竞科技拟募集资金约9.82亿元,用于新能源汽车电子和智能制造产业基地、研发测试中心建设项目、补充流动资金。

募资使用情况,招股书

1

毛利率不及同行

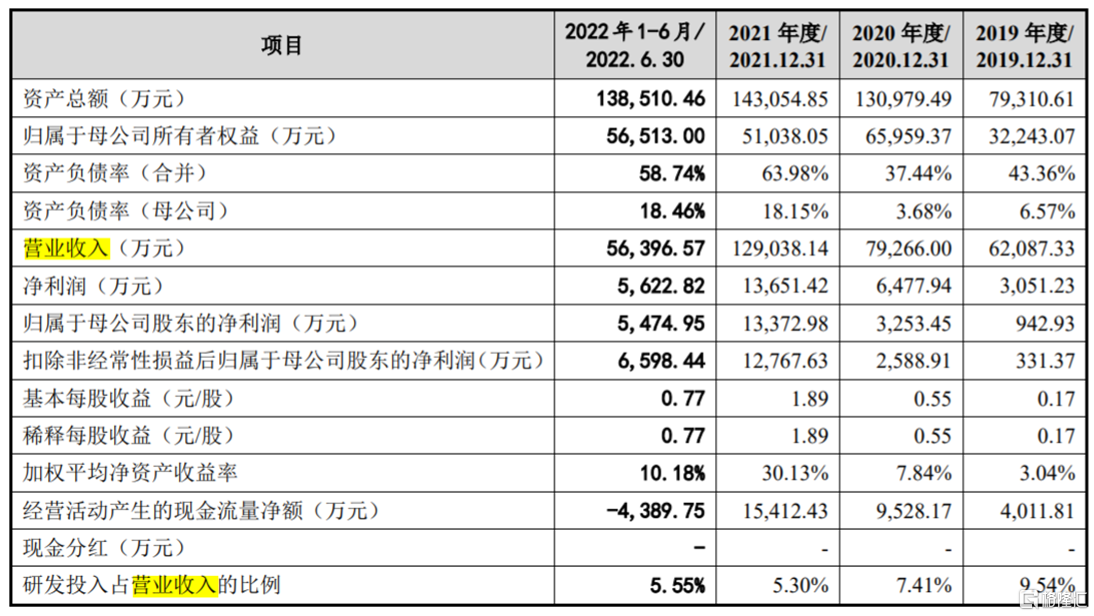

儒竞科技是专业的变频节能与智能控制应用方案提供商。报告期内,公司营业收入分别约为6.2亿元、7.93亿元、12.9亿元、5.64亿元,归母净利润为942.93万元、3253.45万元、1.34亿元、5474.95万元,整体呈增长趋势。

主要财务数据及财务指标,招股书

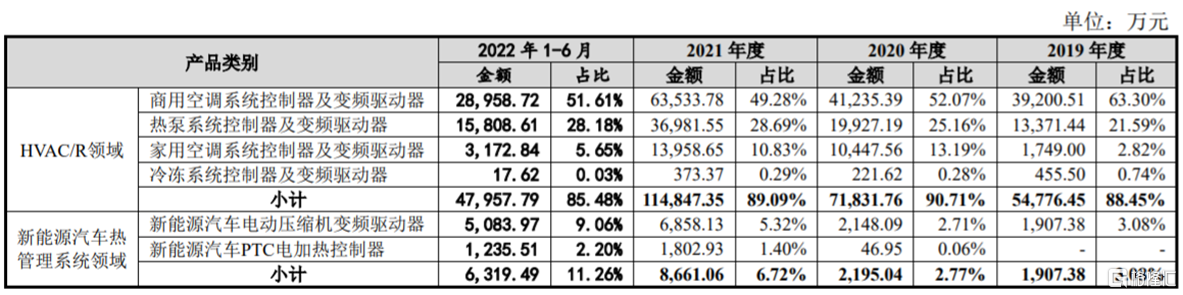

具体来看,儒竞科技的主要产品包括暖通空调及冷冻冷藏设备(HVAC/R)领域的变频驱动器及系统控制器、新能源汽车热管理系统领域 的变频驱动器及控制器、工业伺服驱动及控制系统领域的伺服驱动器及伺服电机。其中,HVAC/R领域业务是公司的主要营收来源,营收占比超8成。

主营业务收入构成,招股书

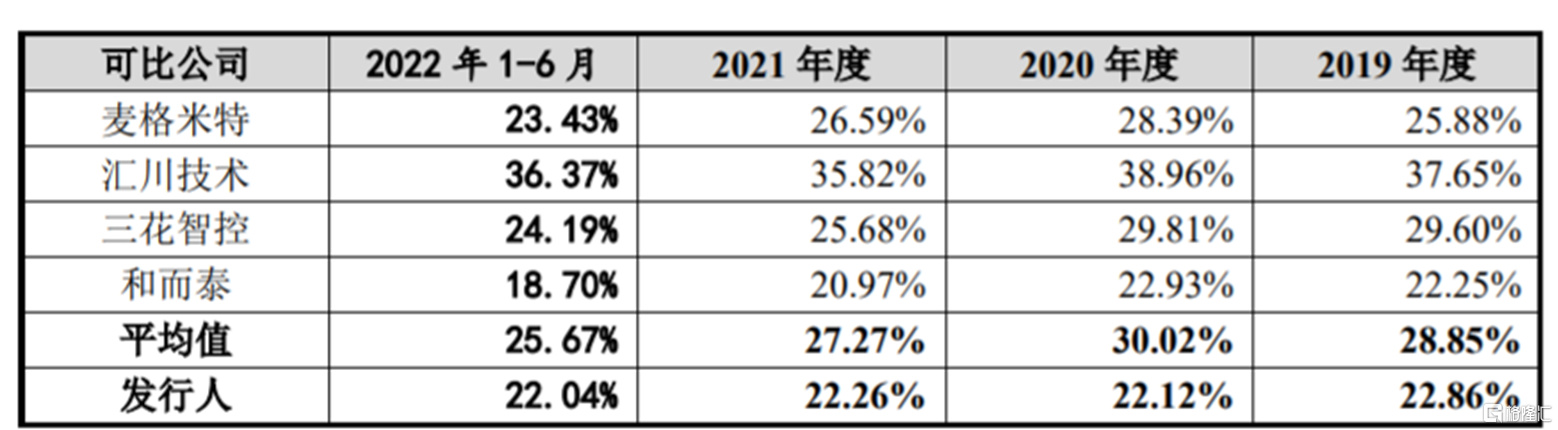

报告期内,公司综合毛利率分别为22.86%、22.12%、22.26%及22.04%,明显低于同行业可比公司平均水平,主要系主营业务结构差异所致。此外,儒竞科技目前处于业务逐步起量过程中,前期固定资产等投入较高,也致使毛利率相对较低。

与同行业可比公司毛利率对比情况,招股书

报告期内,儒竞科技的直接材料成本占当期该类产品成本的比例均超8成,对毛利率影响较大。公司直接材料成本主要为半导体、被动件、结构件等原材料成本,如果这些主要原材料涨价,可能会影响公司毛利率和盈利水平。

2

依赖前五大客户

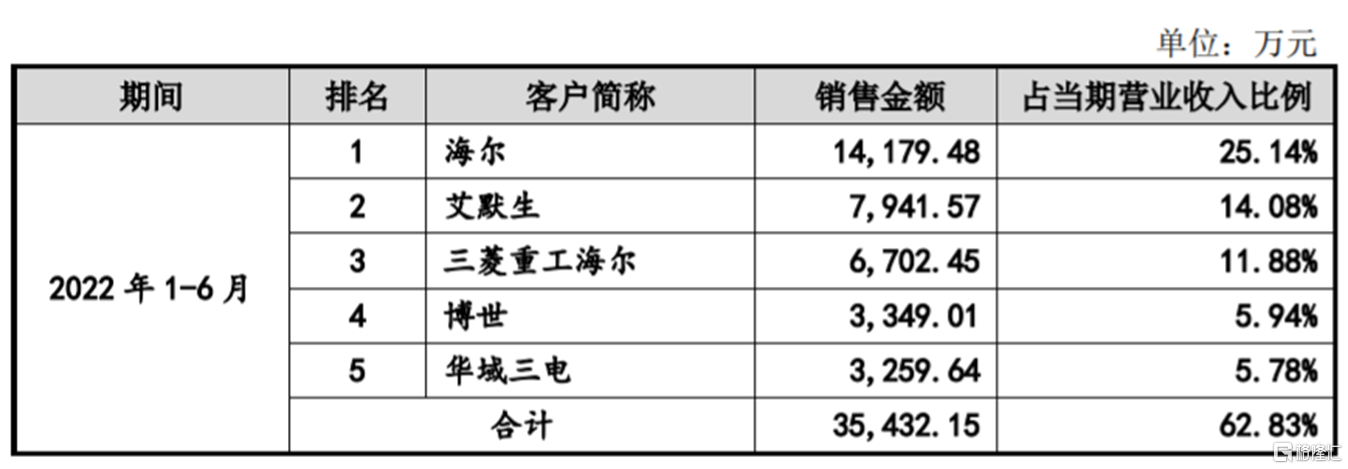

公司存在客户集中风险。报告期内,儒竞科技对前五名客户的销售金额分别约为4.39亿元、5.73亿元、8.81亿元、3.54亿元,占当期营业收入的比例分别为70.63%、72.35%、68.27%及62.83%,占比较大。

儒竞科技的主要客户为海尔、艾默生、阿里斯顿、三菱重工海尔、麦克维尔等大型厂商,这些客户拥有较强的市场话语权。如果客户因行业竞争加剧,要求公司相关产品降价,可能会影响儒竞科技毛利率。而且一旦主要客户采购需求大幅下降,可能导致公司订单相应减少,进而影响业绩。

公司向前五名客户的销售情况,招股书

随着公司营收规模的快速增长,应收账款规模持续增加。报告期各期末,儒竞科技的应收账款账面余额分别为1.83亿元、2.18亿元、3.07亿元、2.73亿元,呈逐年增长趋势。其中,各期末应收账款余额前五名客户合计账面余额占比分别为72.71%、75.07%、64.05%及59.21%,占比较高。如果公司应收账款管理不当,可能存在账款不能按期回收或无法回收的风险。

报告期各期末,公司存货账面价值分别约为1.38亿元、1.85亿元、3.25亿元、4.21亿元,存货规模也呈逐年上升趋势。

值得注意的是,随着应收账款和存货规模的逐年增长,儒竞科技面临经营活动现金流量净额为负的风险。2022年1-6月,公司经营活动产生的现金流量净额为-4389.75万元,与同期净利润的差异较大。主要受疫情、原材料涨价、期末存货增加等因素影响。如果这种趋势进一步上升,将给公司带来营运资金短缺的风险。

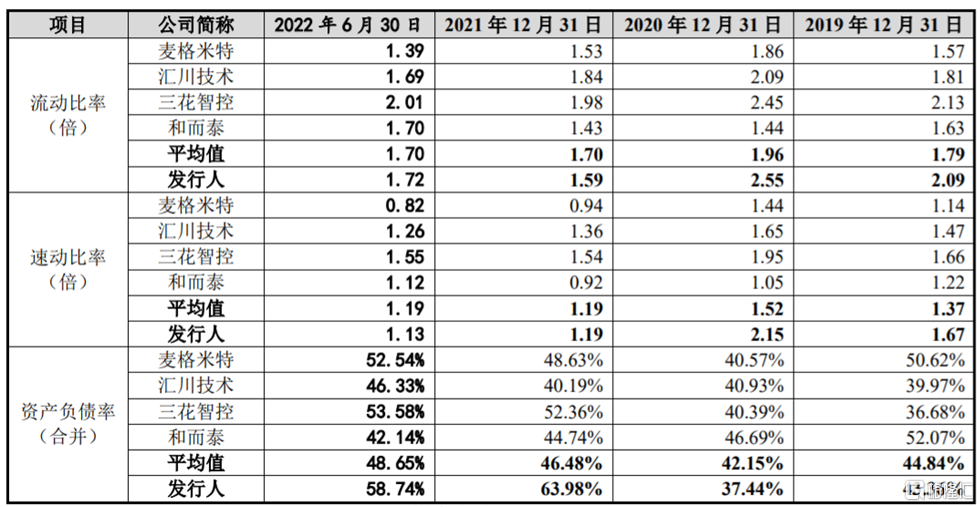

报告期各期末,公司合并资产负债率分别为43.36%、37.44%、63.98%及58.74%,呈波动上升趋势。2021年末,由于公司当期增加银行借款,使得其合并资产负债率大幅提高至63%以上,高于同行业可比公司,偿债能力有待提高。

同行业可比公司比较分析,招股书

3

尾声

近几年,虽然儒竞科技的营收规模在不断扩大,但增长的背后也暗藏经营隐忧。在应收账款逐年走高、存货增长较快的影响下,公司面临着经营活动现金流量净额为负的风险。如今公司距离上市仅一步之遥,但收入依赖前五大客户、毛利率不及同行等问题还有待改善。