火电板块业绩修复为何具备持续性?

2022-10-18 14:15:05

国庆节后首周,电力板块涨势靠前。从部分企业披露的前三季度业绩来看,火电板块Q3业绩修复的预期逐步得到印证。本周我们对支撑火电板块业绩修复的逻辑进行复盘,并对Q4及明年的业绩兑现进行展望。

核心观点

火电板块Q3业绩修复逻辑逐步印证

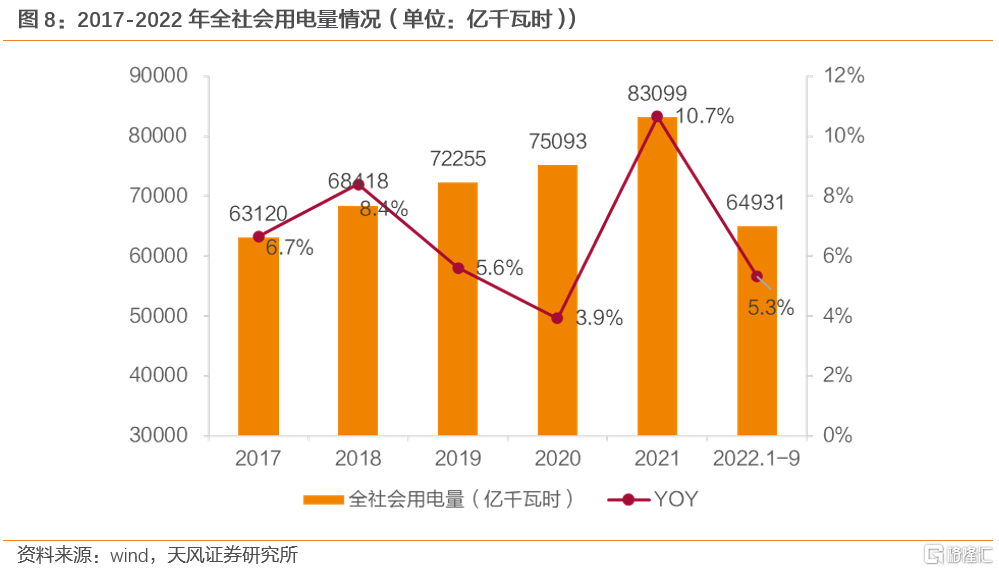

收入端:Q3火电发电量提升显著叠加高位电价,火电企业收入明显改善。电量方面,今年夏天多地长时间极端性高温带动用电需求大增。7-9月全社会总用电量同比增长7.3%。用电需求攀升叠加水电出力不足拉动火电发电量高增,7-8月全国火电发电量的同比增速分别达到5.3%和14.8%。成本端:长协煤兑现率提升,燃料端成本改善。长协煤的保供稳价为主基调,2月国家发改委引发《关于进一步完善煤炭市场价格形成机制的通知》(303号文),明确了重点地区煤炭出矿环节中长期交易价格的合理区间,并于5月1日执行。随着长协新政策的实施以及监管和处罚力度的进一步增强,长协煤履约率有望持续提升。市场煤方面,Q3煤炭库存维持高位,市场煤价格上涨动力不足。

Q4:迎峰度冬压力较大,火电发电量有望持续增长

我们认为Q4电力仍然面临出现缺口的风险,火电发电量有望维持高位。从电力需求端看,今冬用电量和用电负荷或将进一步提升。用电量方面,近三年各月份用电量均出现年底的冬季用电量高于夏季7-8月份用电量的情况,因此2022年底电力需求量或将进一步增加。用电负荷方面,冬季电网压力逐步增大。随着采暖负荷的提高,多个传统夏峰地区出现了冬峰,冬夏双峰并峙。2021年初的寒潮天气使得1月7日晚国网负荷9.60亿千瓦,创历史新高。从电力供应端来看,迎峰度冬的难度往往大于迎峰度夏。四季度是传统的枯水期,水电出力较少。此外,由于今年汛期来水偏枯以及夏季水电全力发电保供,主力水库汛期之后蓄水位普遍较低,或将进一步减少枯期水电出力。

中长期:电力硬缺口叠加政策加码,看好板块业绩持续兑现

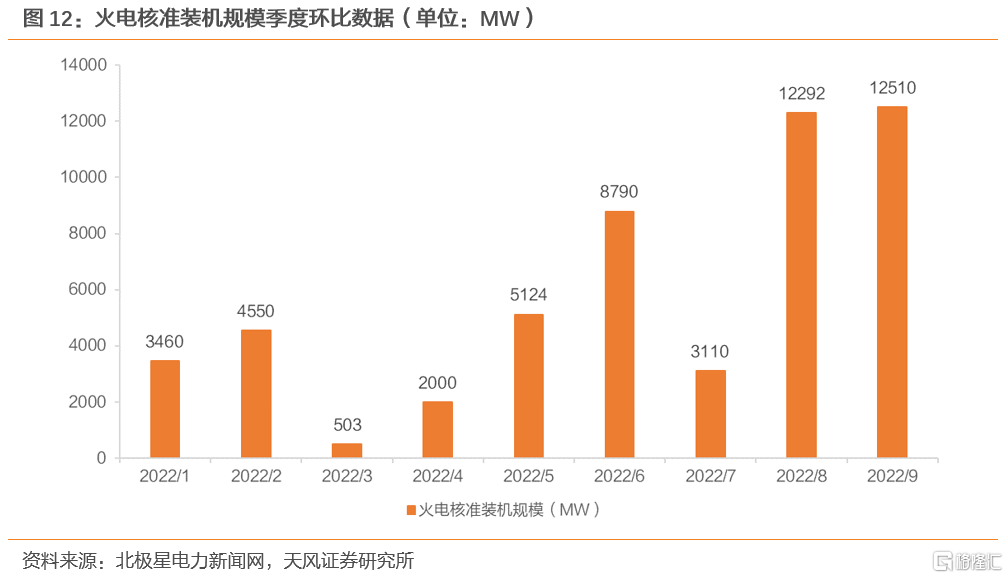

逻辑一:用电紧张或将常态化,火电在中长期仍是不可或缺的主力电源。从电力供应方面来看,我们对2021年各省份发用电关系情况进行梳理,多个省份由于新能源装机占比较高,其电力供需水平仍较为紧张,甚至出现供不应求的情况。从电力需求来看,今年1-9月全社会用电量达64931亿千瓦时,同比提高5.3%,国内电力需求或将保持刚性增长。逻辑二:电力供需偏紧背景下,省间电力现货高价交易或将反复出现,电力富裕省份发电机组或深度受益。在今年8月以来全国多地出现持续性电力缺口的背景下,全国省间现货交易电量快速增长,并推动省间电力现货价格维持高位,山西、河北、辽宁等电力富裕省份发电机组或深度受益。逻辑三:政策端从量价端持续加码。规模的角度看,火电审批及建设重新提速。自2021年Q4以来,火电核准装机速度明显加快。2022年1-9月火电核准装机规模达到52339MW,而2020Q3至2021年Q3合计核准量仅5161MW。电价的角度看,容量电价相关政策有望加速推进,帮助火电企业获取合理收益。

投资建议:火电板块Q3业绩修复的预期逐步得到印证。我们认为火电板块的业绩修复具备持续性。短期看,在迎峰度冬电力供需偏紧的压力下,火电发电量有望持续高增;中长期看,电力硬缺口叠加政策加码,火电板块价值有望迎来重估。标的方面,建议关注【国电电力】【华电国际】【华能国际】【大唐发电】【内蒙华电】和【建投能源】等。

风险提示:政策推进不及预期,疫情超预期反弹,用电需求不及预期,电价下调的风险,行业竞争加剧,煤价波动的风险等。

正文

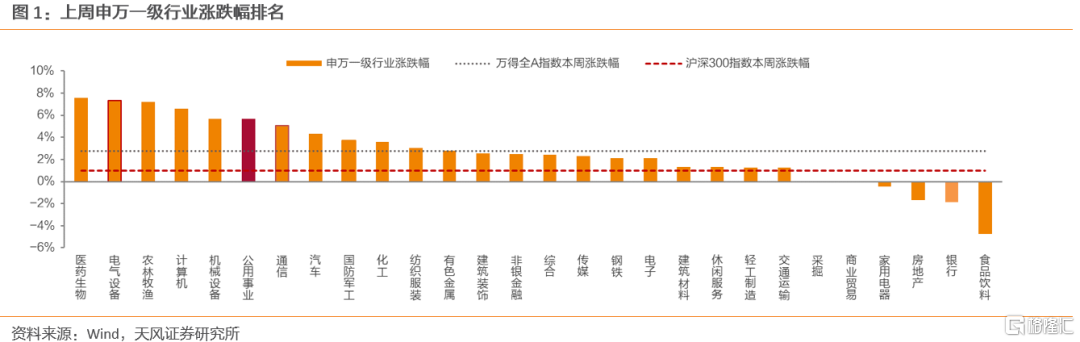

国庆节后首周,电力板块涨势靠前,其中火电股表现亮眼,涨幅前十的个股中火力发电企业占据7席。从部分企业披露的前三季度业绩来看,火电板块Q3业绩修复的预期逐步得到印证。本周我们对支撑火电板块业绩修复的逻辑进行复盘,并对Q4及明年的业绩兑现进行展望。

1.节后首周火电带动电力板块整体表现较为强势

电力行业表现方面,申万一级公用事业涨幅为5.64%,在28个申万一级行业中涨幅排名第六,其中申万电力板块周涨幅为5.77%。

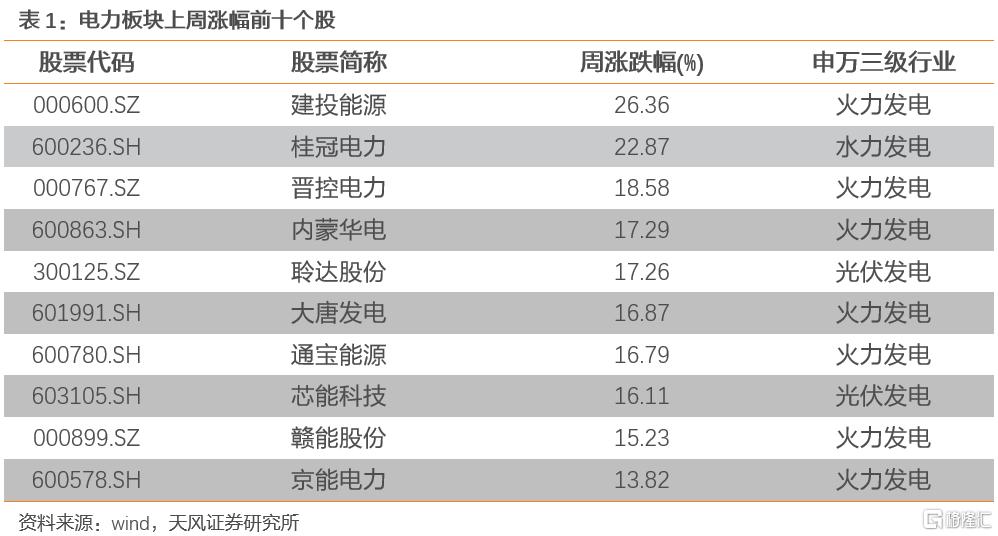

电力个股表现方面,截止2022年10月14日,申万二级电力行业93只成分股中仅有4只个股股价上周涨幅为负,其余89只个股上周股价涨幅均为正。其中涨幅最高的个股为建投能源,周涨幅超过26%。从细分行业来看,涨幅前十的个股中火力发电企业占据7席,火电板块表现较为强劲。

2.火电板块Q3业绩修复逻辑逐步印证

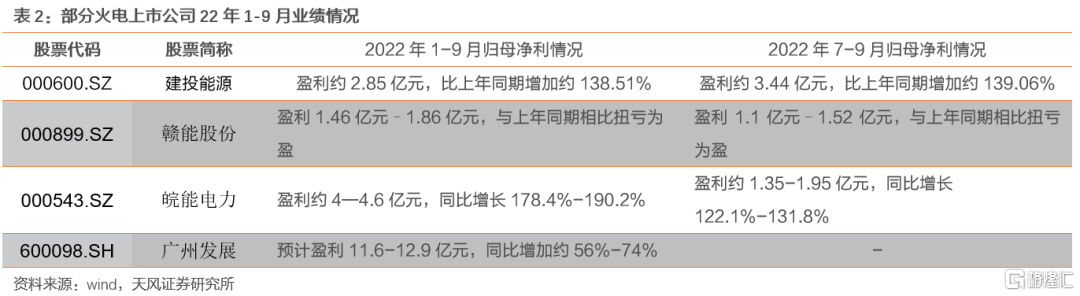

上周共有四家火电公司披露22年三季度业绩预增公告,其中建投能源、赣能股份与皖能电力均实现同期的扭亏为盈,火电板块Q3业绩修复的预期逐步得到印证。

我们认为支撑火电板块22年Q3业绩修复的主要原因主要有以下几点:

一、收入端:Q3火电发电量提升显著叠加高位电价,火电企业收入明显改善。

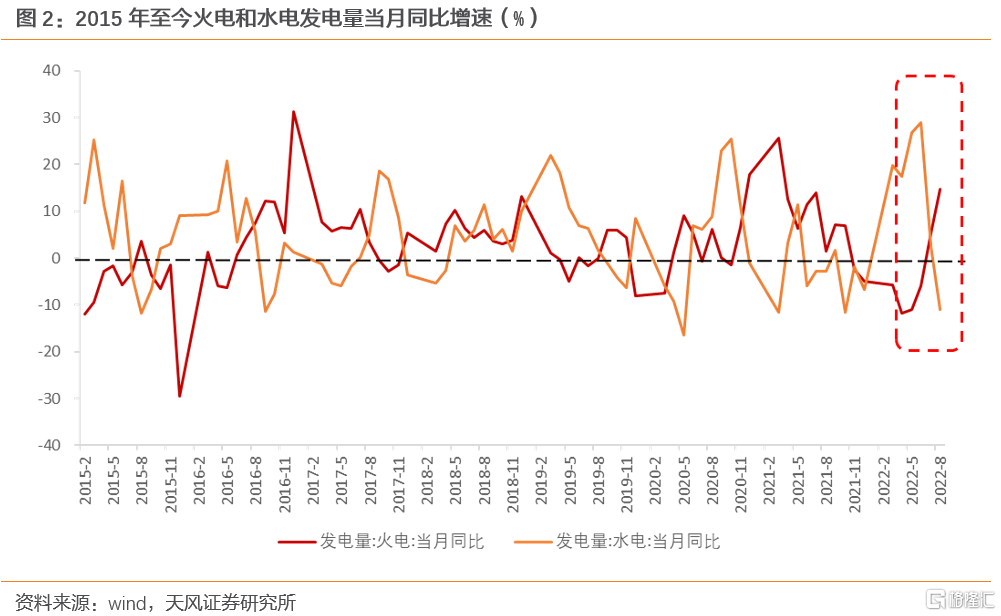

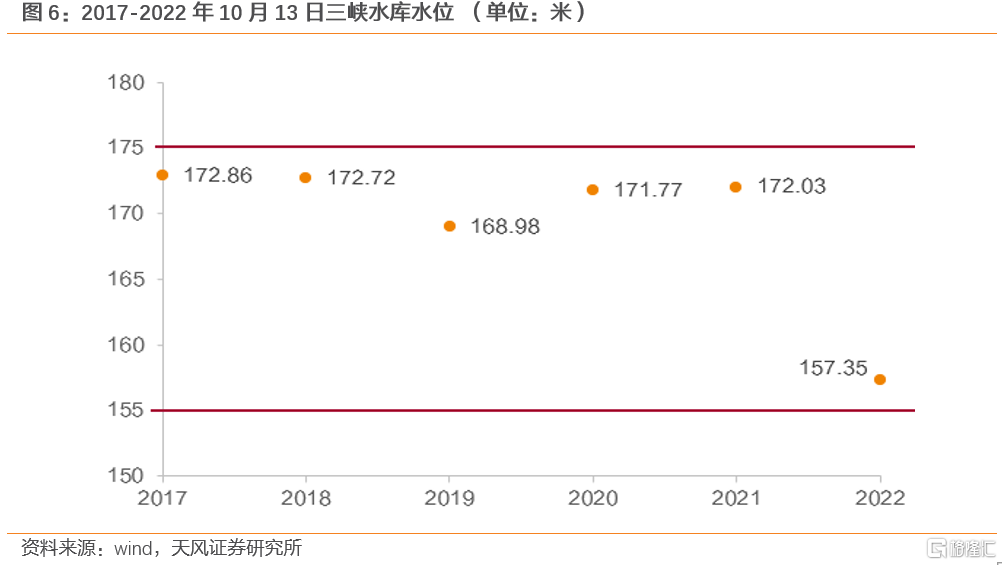

电量方面,火电Q3发电量同比高增。2022年上半年疫情反复叠加水电发电量大幅增长,全国火电发电量27277亿千瓦时,同比降低3.5%,表现较为疲软。今年夏天多地长时间极端性高温带动用电需求大增。7-9月全社会总用电量同比增长7.3%,其中8月用电量达到8520.4亿千瓦时,同比高增12%。由于干旱严重制约水电出力,8月全国水电发电量的同比增速为-11%。用电需求攀升叠加水电出力不足拉动火电发电量高增,7-8月全国火电发电量的同比增速分别达到5.3%和14.8%。

电价方面,电力供需紧张支撑火电电价高位运行。以国投电力火电电价为例,2022年上半年其火电平均上网电价为0.47元/千瓦时,相较于去年同期增长26.82%。我们认为在电力供需紧张的背景下,火电电价或将继续维持高位运行态势。

二、成本端:长协兑现率提升,燃料端成本改善

长协煤保供稳价为主基调,履约有望进一步提升。

1.价格管控政策方面,2022年2月国家发改委引发《关于进一步完善煤炭市场价格形成机制的通知》(303号文),明确了重点地区煤炭出矿环节中长期交易价格的合理区间,并于2022年5月1日执行。截至5月9日,除秦皇岛港下水煤外,已有7省区明确了煤炭出矿环节中长期和现货交易价格合理区间。

2.监管和处罚力度不断加大。4月末,发改委发布2022年第4号公告,明确界定了煤炭经营者哄抬价格行为。6月,在国家发展改革委统一部署下,各地全面开展落实煤炭价格调控监管政策拉网式调查,查处煤炭销售价格超出合理区间的行为。7月1日,国家发改委召开涉煤视频会议,并提出要严格落实三个100%(签约率、履约率、价格政策执行)。

随着长协新政策的实施以及监管和处罚力度的增强,长协煤履约率有望持续提升。

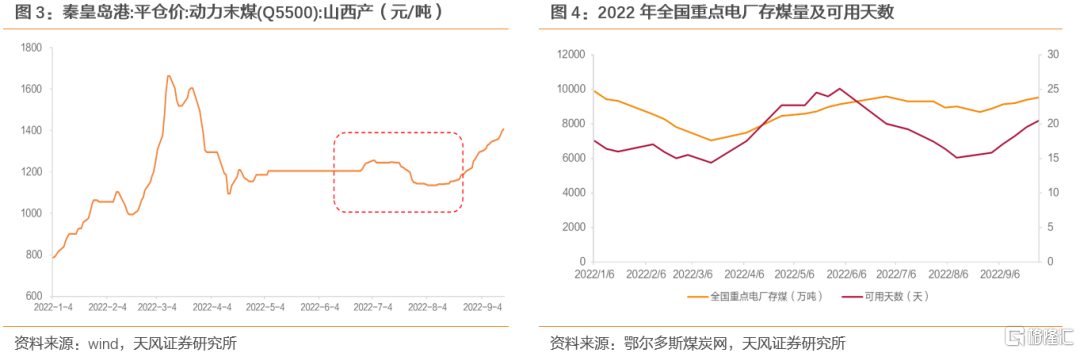

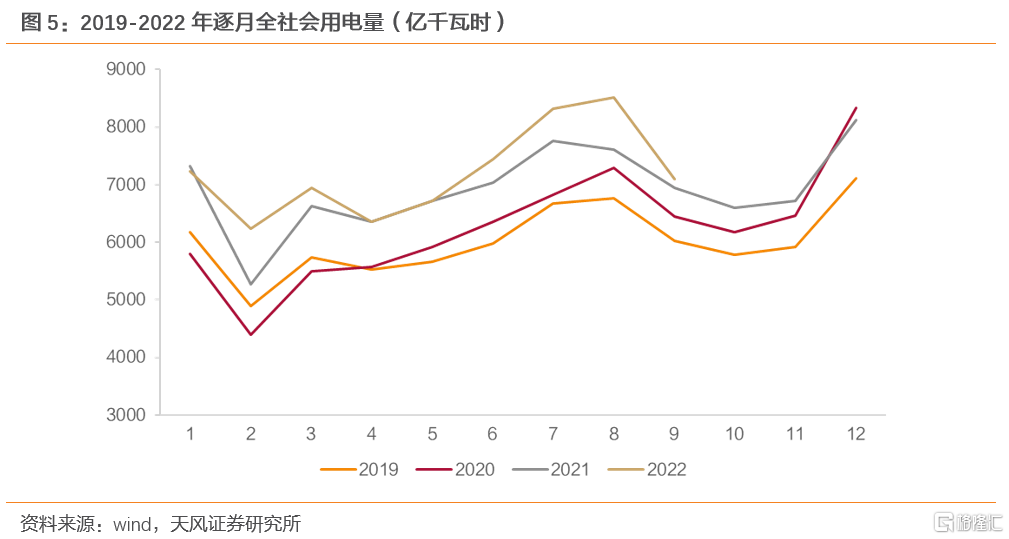

市场煤方面,Q3煤炭库存维持高位,价格走势稳定。由于Q3火电发电量快速提升,8月25日全国重点电厂存煤量降至8684万吨,为5月19日以来的低点,但仍高出去年同期3314万吨。9月之后电厂采购节奏加快。9月29日全国重点电厂存煤量升至9523万吨,同比去年同期增加4413万吨。高位库存下,Q3市场煤价格上涨动力不足,7-8月秦皇岛港Q550动力煤价格一直维持在1135-1255元/吨的区间。9月之后煤价有小幅上扬趋势,主要是在供给端受到大秦线秋季检修以及国庆等制约因素影响导致供应紧张的预期逐步加强,同时在需求端部分高耗能企业和电厂开启备货采购之后市场对于价格上限的接受度有所提高。但是总体来看Q3的煤价水平相较于3月1600元/吨以上的高位而言处于较为平稳的状态。

展望后续煤价走势,据鄂尔多斯煤炭网信息,供给端在检修结束以及疫情缓解的推动下,上游产能有望加速释放,但是下游需求端也将迎来补库高潮,在供需双高的局面下后续煤价大概率呈现趋稳态势,价格大幅波动的概率不大。

3.Q4及明年展望:火电板块业绩修复具备持续性

3.1.Q4:迎峰度冬压力较大,火电发电量有望持续增长

展望今年冬天电力供需形势,我们认为Q4电力仍然面临出现缺口的风险,火电将继续发挥压舱石作用,发电量有望维持高位。

首先从电力需求端看,今冬用电量和用电负荷或将进一步提升。用电量方面,近三年各月份用电量均出现了年底的冬季用电量高于夏季7-8月份用电量的情况,因此2022年底电力需求量或将进一步增加,从而可能导致部分地区电力缺口加大。

用电负荷方面,冬季电网压力逐步增大。我国东北、西北、山西、内蒙、冀北、云南、贵州等地的负荷峰值出现在冬季,其他省市区的负荷峰值均出现在盛夏的中午。但是随着采暖负荷的提高,多个传统夏峰地区出现了冬峰,冬夏双峰并峙。2021年初的寒潮天气使得1月7日晚,国网负荷9.60亿千瓦,创历史新高;1月11日晚间,南方电网统调最高负荷1.97亿千瓦,首次连续五日出现冬季用电负荷与夏季高峰时段相当的局面。11个省级电网负荷在冬季创历史新高,其中不乏北京、上海、江苏、安徽等传统夏峰省份。

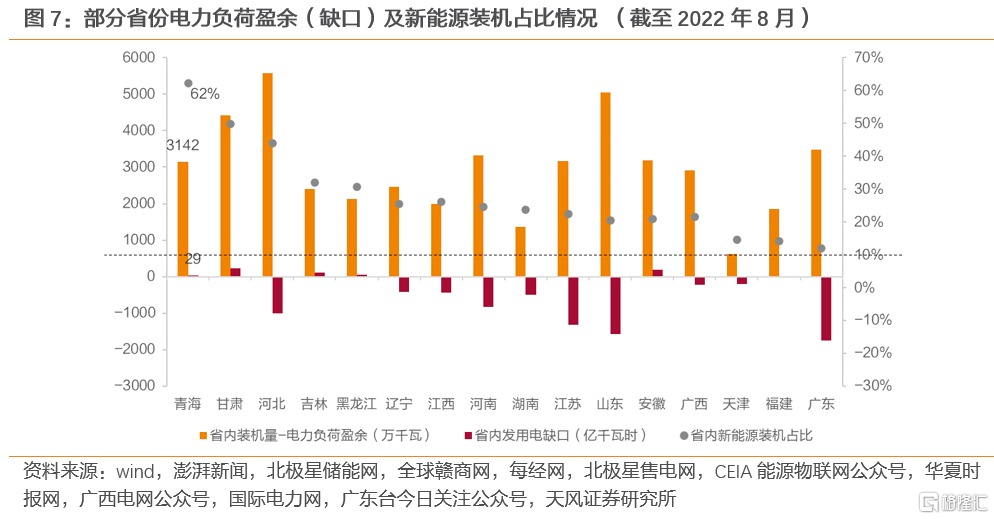

从电力供应端来看,迎峰度冬的难度往往大于迎峰度夏。四季度是传统的枯水期,水电的利用小时数较低,出力少。此外,今年汛期来水偏枯以及夏季水电全力发电保供,主力水库汛期之后水位普遍较低,或将进一步减少枯期水电出力。以三峡电站为例,过去五年每年10月13日三峡水库平均水位为171.67米,接近正常蓄水位175米。但是今年10月13日,三峡水库水位为157.35米,仅高出枯水期消落水位(155米)2.35米。

3.2.中长期:电力硬缺口叠加政策加码,看好板块业绩持续兑现

逻辑一:用电紧张或将常态化,火电在中长期仍是不可或缺的主力电源。

从电力供应方面来看,双碳目标下可再生能源在我国电力装机规模中持续扩张。据国家能源局数据,2021年我国可再生能源新增装机1.34亿千瓦,占全国新增发电装机的76.1%;截至2021年底,我国可再生能源发电累计装机达到10.63亿千瓦,占总发电装机容量的44.8%。但由于新能源出力受制于不稳定性,电力供应能力相对不足。在此情况下,全国多个地区电力供应紧张,甚至出现电力缺口。

我们对2021年各省份发用电关系情况进行梳理,可以看出,多个省份虽然装机规模与其最高用电负荷相比存在盈余,但由于新能源装机占比较高,其电力供需水平仍较为紧张,甚至出现供不应求的情况。以青海为例,其省内电力装机与负荷盈余虽达到3142万千瓦,但其新能源装机占比达62%,因此其2021年省内发用电关系仍较为紧张。

从电力需求来看,回顾近年来国内全社会用电量增长情况,2020年受疫情影响,国内用电量增速减缓,伴随2021年后疫情逐渐缓解,国内稳经济政策效果逐步落地显现,用电量增速开始恢复。今年1-9月全社会用电量达64931亿千瓦时,同比提高5.3%。中电联预计今年全社会用电量同比增速将达到5-6%。未来随着国内经济发展,叠加疫情影响进一步消除,国内电力需求或将保持刚性增长。

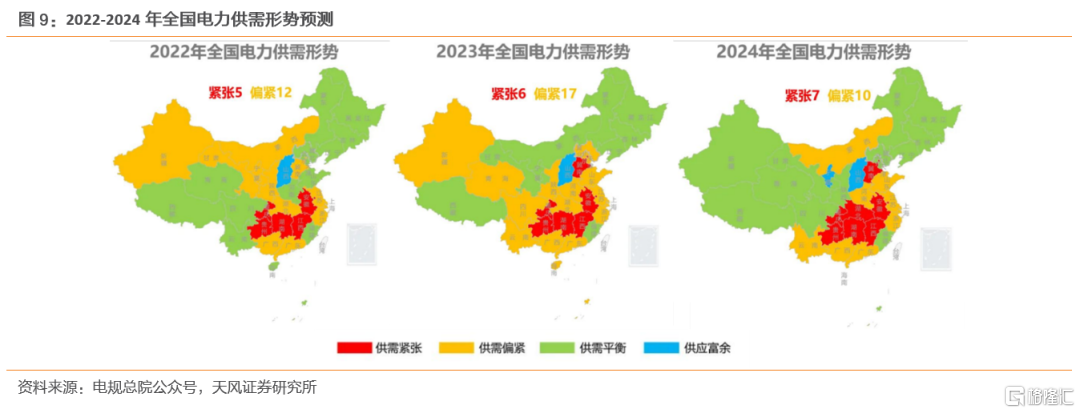

根据电规总院,结合当前电源、电网工程、投产进度,预计2022年安徽、湖南、江西、重庆、贵州等5个地区负荷高峰时段电力供需紧张;2023年、2024年电力供需紧张地区将分别增加至6个和7个。因此,在电力保供压力仍然严峻的背景下,火电由于出力稳定性较强,在中长期仍是电力供应中不可或缺的主力电源。

逻辑二:电力供需偏紧背景下,省间电力现货高价交易或将反复出现,电力富裕省份发电机组或深度受益。

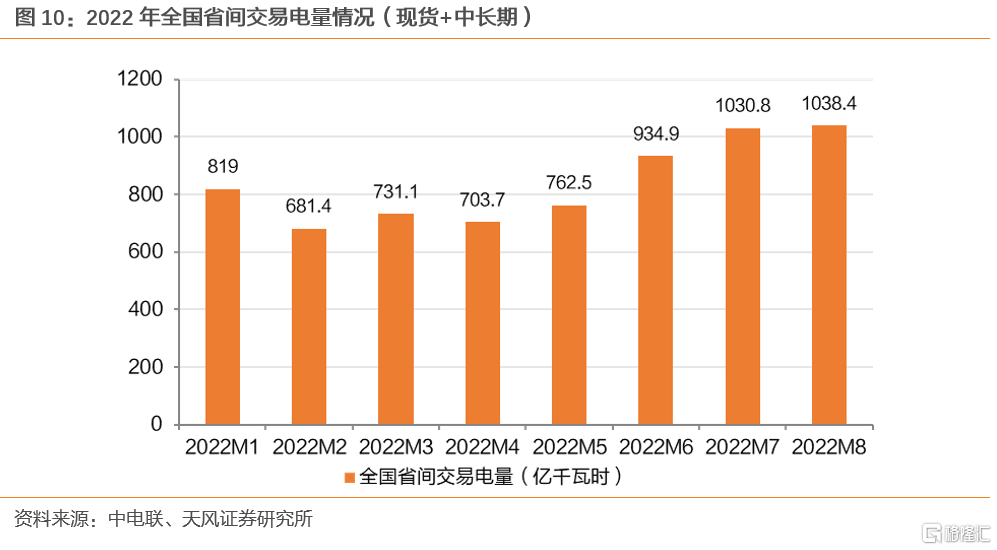

目前,我国省间电力现货交易正在持续推进,在今年8月以来全国多地出现持续性电力缺口的背景下,全国省间交易电量快速增长,成为缺电省份保障电力供应的重要途径。2022M8全国省间交易电量达1038亿千瓦时,同比增长35.5%,较2022M5提升36.2%。以浙江省为例,8月1日至16日国网浙江电力推动发电机组“应开尽开”、外来电“应购尽购”,实现统调燃煤机组出力4200万千瓦、气电顶峰917万千瓦、省外受电3790万千瓦,全部创下历史新高。

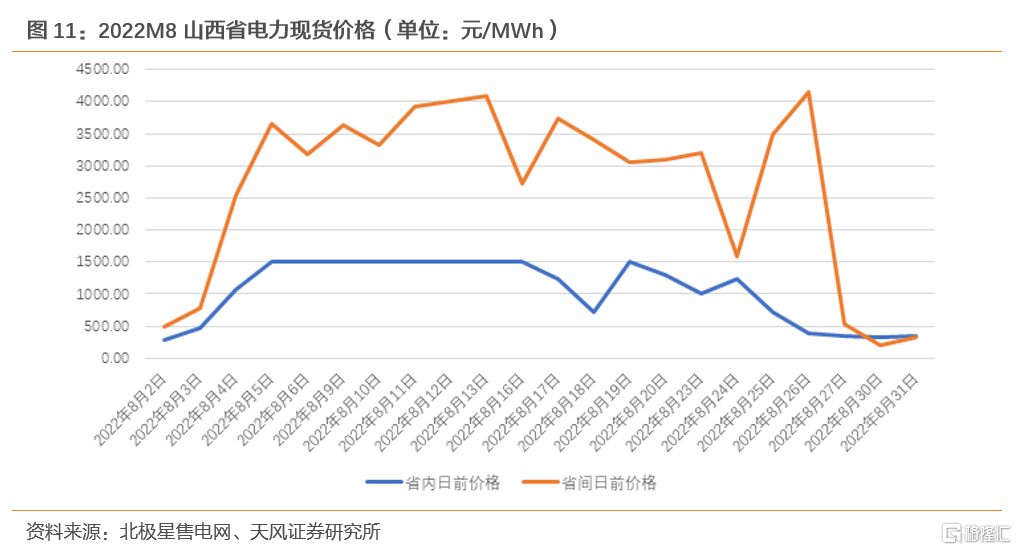

电力供需紧张推动省间电力现货价格维持高位,山西、河北、辽宁等电力富裕省份发电机组或深度受益。以电力输出省份山西省为例,2022年8月电力现货价格持续攀高,其中省内电力现货价格有9天全时段上限价1500元/MWh,为山西电力市场开启以来首次。同期,山西省间电力现货月度均价近3000元/MWh。

因此,中长期来看,在稳定电源未批量投产前,用电紧张或将进入常态化,今年出现的省间电力高价现货交易大概率不是偶发性事件,缺电省份对于电力富裕省份的电量需求将持续存在,电力富裕省份机组有望持续受益。

逻辑三:政策端从量价端持续加码。

规模的角度看,火电审批及建设重新提速。新型电力系统的发展并不意味着火电的发展的停滞,相反,在“十四五”及更长一段时期,煤电在能源兜底保障和绿色低碳转型方面将继续发挥不可替代作用。一方面,火电作为基荷能源仍将是能源供应安全的有力保证;另一方面,伴随我国新能源装机快速增长,火电灵活性改造将成为提升新能源消纳能力和系统灵活性的重要方式。

2022年8月19日,电规总院发布《未来三年电力供需形势分析》,提出在保证安全的前提下,加快推进明确煤电建设,保障未来三年1.4亿千瓦煤电按期投产,同时尽快新增规划煤电项目落实,适时新增规划一批电源储备项目,夯实托底保供基础,压实电力供应保障的基本盘。我们认为在目前电力安全稳定供应难度增大,季节性及极端天气下电力供应紧张的情况明显增多的背景下,火电审批规模有望在1.4亿千瓦的基础上进一步增大以满足电力供应的需求,同时新项目的核准审批速度将进一步加快。自2021年Q4以来,火电核准装机速度明显加快。2022年1-9月火电核准装机规模达到52339MW,而2020Q3至2021年Q3合计核准量仅5161MW。

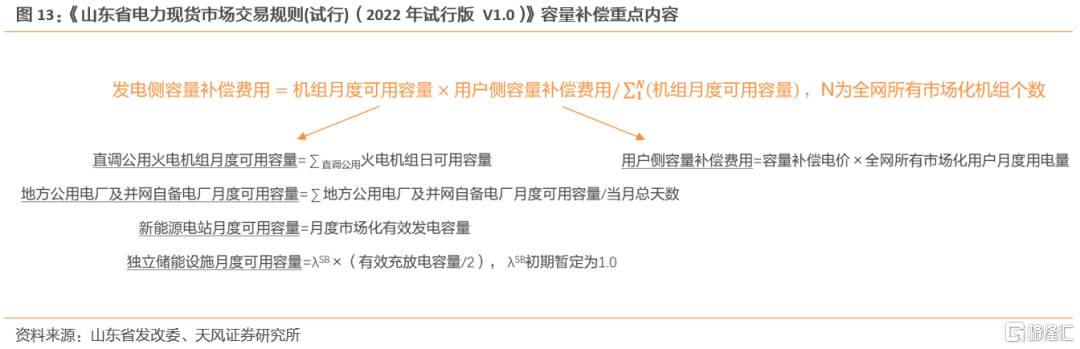

电价的角度看,我国部分省份煤电机组容量利用率低导致收益下降,容量电价相关政策有望加速推进。在新能源装机快速增长、部分省份水电装机较高等因素的影响下,我国部分省份煤电机组容量利用率低,或将对其机组收益造成一定影响。而为保障我国电力系统容量充裕性及燃煤机组的合理收益,容量电价有望加速推进。目前来看,我国山东省、广东省已有对燃煤机组的容量补偿政策。以山东为例,2022年3月,山东发改委发布《关于电力现货市场容量补偿电价有关事项的通知》,提出山东容量市场运行前,参与电力现货市场的发电机组容量补偿费用从用户侧收取,电价标准暂定为每千瓦时0.0991元(含税),收取标准与上一版容量补偿政策一致。

4.投资建议

从部分企业披露的前三季度业绩来看,发电量高增叠加燃料成本下降使得火电板块Q3业绩修复的预期逐步得到印证。展望Q4及明年,我们认为火电板块的业绩修复具备持续性。在迎峰度冬电力供需偏紧的背景下,火电发电量有望持续高增;中长期看,电力硬缺口叠加政策加码,火电板块价值有望迎来重估。标的方面,建议关注【国电电力】【华电国际】【华能国际】【大唐发电】【内蒙华电】和【建投能源】等。