康比特明日北交所上会,毛利率波动下滑,应收账款逐年走高

2022-10-26 09:02:01

10月26日,北京康比特体育科技股份有限公司(以下简称“康比特”)将在北交所上会,保荐人为太平洋证券。

康比特是一家集运动营养、健康营养食品研发与制造、数字化体育科技服务为一体的创新型体育科技公司,致力于为竞技运动人群、大众健身健康人群、军需人群提供运动营养、健康营养食品及科学化、智能化运动健身解决方案。

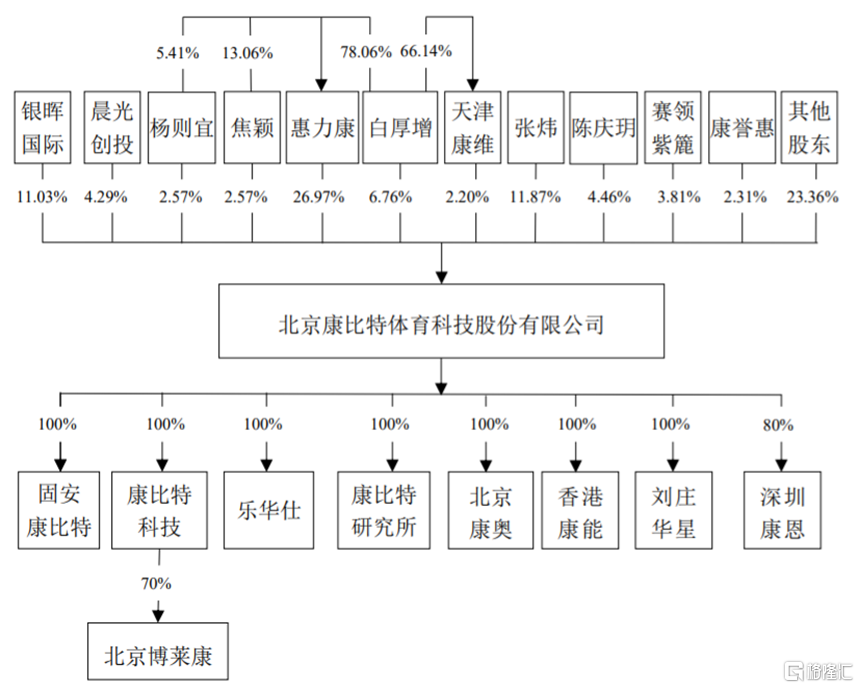

招股书显示,本次发行前,北京惠力康信息咨询中心(有限合伙)直接持有公司26.97%的股份,为公司第一大股东和控股股东。公司实际控制人为白厚增,其直接持有公司6.76%的股份,同时持有惠力康78.06%的出资份额、持有天津康维66.14%的出资份额,并担任惠力康及天津康维的执行事务合伙人,间接控制公司29.17%的股份,其合计直接或间接控制公司35.93%的股份。

股权结构图,招股书

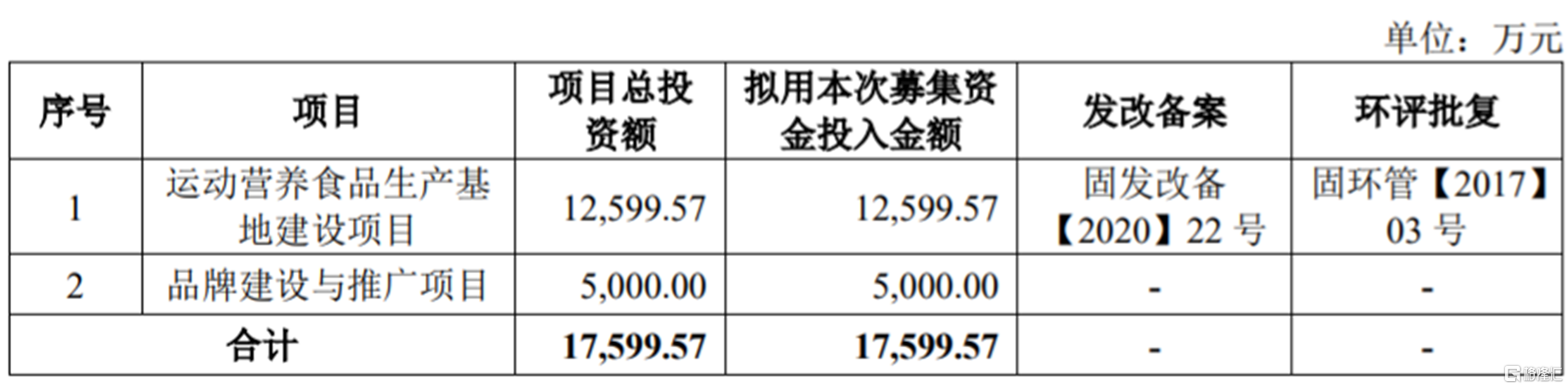

本次申请上市,康比特拟募集资金用于运动营养食品生产基地建设项目、品牌建设与推广项目。

募资使用情况,招股书

1

毛利率波动下滑

我国运动营养食品行业属于完全市场化竞争行业,目前国内运动营养食品市场中,不仅有国内企业收购的国外品牌或与国外合作的品牌(西王食品、诺特兰德等),还有本土大众营养品牌旗下的细分运动营养产品或子品牌(汤臣倍健、仙乐健康等),竞争激烈。随着市场集中度的提升,拥有品牌、技术研发、销售渠道优势的企业将拥有更强的市场竞争力。

当前我国运动营养食品行业仍处于快速成长期,据欧睿国际报告,预计国内市场2021-2023年增长率达到21%,远高于同期全球运动营养行业5%的增速水平。

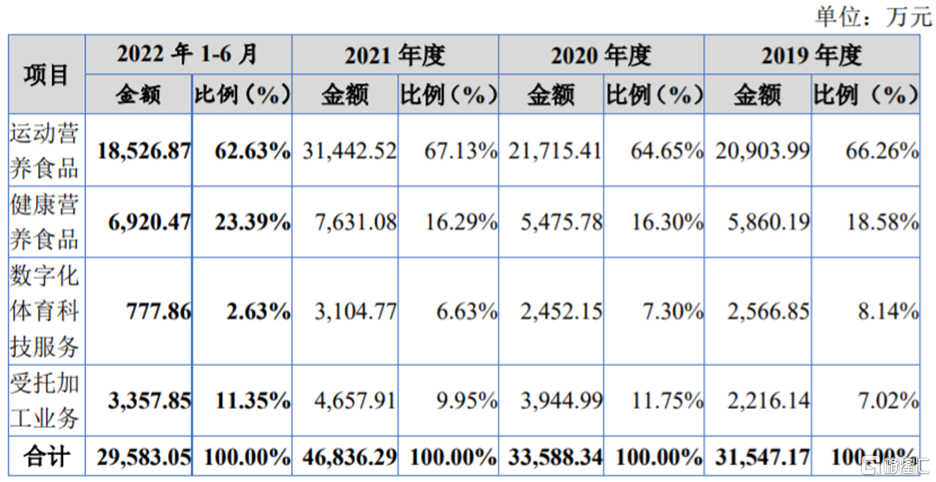

康比特致力于推动中国运动营养食品行业的规范运营与健康发展。报告期内,公司收入主要来自运动营养食品、健康营养食品、数字化体育科技服务、受托加工业务。其中,运动营养食品的营收占比均超6成,是公司重要的收入来源。

主营业务收入按业务类型构成情况,招股书

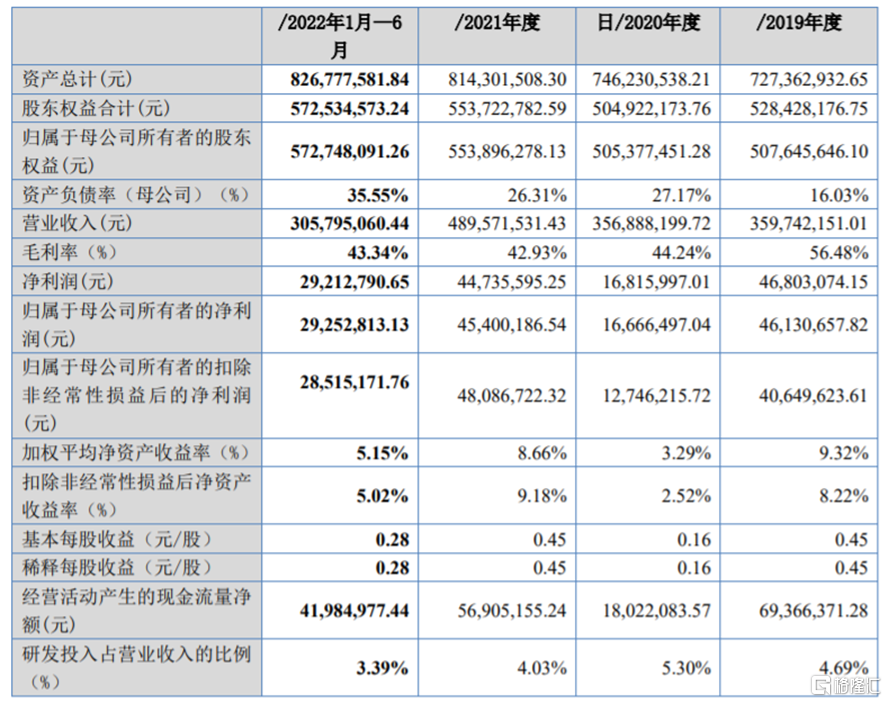

报告期内,康比特的营业收入分别约为3.6亿元、3.57亿元、4.9亿元、3.06亿元,归母净利润约为4613万元、1667万元、4540万元、2925万元,存在一定波动。

主要财务数据及财务指标,招股书

康比特存在毛利率下滑风险。报告期内,公司毛利率分别为56.48%、44.24%、42.93%和43.34%,呈波动下滑趋势。其中,康比特的健康营养食品、受托加工业务毛利率降幅较大。

事实上,报告期内,公司直接材料占主营业务成本的比例均超60%,原材料价格波动对公司成本影响较大。康比特的蛋白类原材料主要构成为乳清蛋白,来自于欧美澳等主产奶区。在疫情、俄乌冲突、全球通胀等不确定因素的影响下,乳清蛋白等进口原材料存在涨价风险。

此外,康比特还面临着食品安全风险。由于公司的主要产品为面向不同受众群体的运动营养食品,尽管公司有质量控制体系,但食品安全问题风险并不能被完全隔离,一旦公司自身以及同行业公司发生食品安全事件,有可能会影响产品销售。

2

应收账款逐年上升

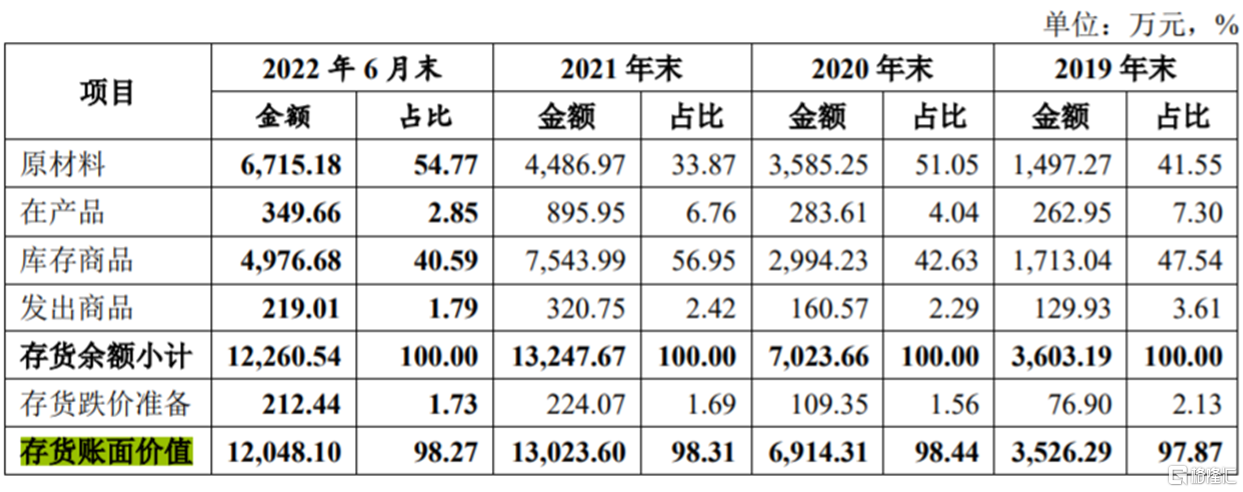

随着公司生产和销售规模的扩大,以及在原材料采购周期不确定等影响下,康比特增加了对蛋白等原材料储备及库存商品备货,公司存货规模增长较快。

报告期各期末,康比特的存货账面价值分别约3526.29万元、6914.31万元、1.3亿元、1.2亿元,呈逐年上升趋势。其中,2021年公司存货规模大幅上升,存货占流动资产的比例提升至35.42%。

公司存货主要是原材料和库存商品,一旦市场需求发生变化,或公司与客户出现产品质量纠纷,可能导致存货积压、商品难以销售,从而出现存货跌价风险。

存货结构分析,招股书

此外,康比特的应收账款规模也逐年攀升。报告期各期末,公司应收账款余额分别为3375.65万元、4011.37万元、5367.74万元和5608.5万元,整体呈上升趋势。如果公司应收账款管理不当,可能会发生坏账。

公司通过经销商对外销售产品的比例较大。报告期各期,经销模式产生的收入占各期主营业务收入的比例分别为35.81%、57.92%、55.87%和 51.30%,整体呈上升趋势。

随着经销规模的不断扩大,公司对经销商管理的难度也在增加,如果各经销商之间发生恶意竞争,有可能导致公司品牌名誉受损,从而影响公司盈利。

3

结语

随着我国运动营养食品市场的飞速发展,作为本土独立运作的运动营养品牌,康比特的营收规模有所扩大,但同时也面临着毛利率波动下滑的风险,公司直接材料成本占比较高,一旦乳清蛋白等进口原材料涨价,可能会挤压公司利润。而且公司的存货和应收账款规模也不断攀升,未来业绩仍有不确定性。