三季度暴赚近82亿!2900亿“猪茅”又迎高光时刻,新一轮猪周期已在路上?

2022-10-25 13:55:18

作为生猪养殖行业的风向标,在经历了前两季度的阴霾之后,牧原股份终于迎来了“高光时刻“。

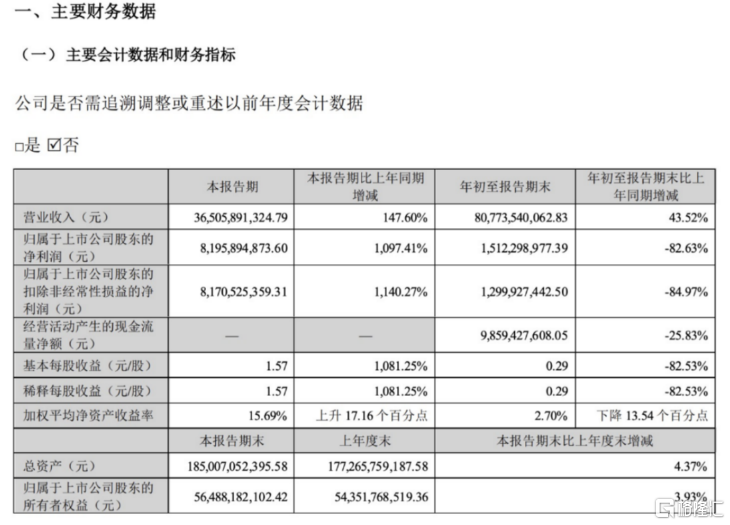

昨日晚间,牧原股份发布三季度业绩。财报显示,公司第三季度实现营收365.06亿元,同比增长147.6%;净利润81.96亿元,同比增长1097.41%。

今日,牧原股价大幅震荡,截至发稿,涨0.48%报54.55元,最新市值2903.24亿元。

三季度暴赚近82亿

从牧原股份的业绩公告来看,公司第三季度净利润81.96亿元,同比增长1097.41%;但因前两季度亏损较大,前三季度净利润为15.1亿元,同比下降82.63%。数据显示,上半年牧原股份亏损66.84亿元。

对于第三季度营收增长的原因,牧原股份表示主要系销售量增加所致。今年1至9月份,牧原股份生猪出栏量达到4522.4万头,同比增加73.23%。

此前,牧原股份称,2022年预计出栏生猪5000万头至5600万头。按照目前猪价,以及年底5600万头的生猪出栏目标,牧原股份全年营收有望超过千亿元。此外,公司四季度单季净利润或超百亿元。

由此可看,“养猪一哥”接下来的表现也大可期待一下。

而除了牧原股份之外,生猪养殖行业也在第三季度释放出盈利信号。

禾丰股份披露三季报,预计2022年前三季度实现归属于母公司所有者的净利润32,000万元到37,000万元,同比增加564.05%到667.81%;

天邦食品披露三季报,第三季度公司营业收入为29亿元,比上年同期增长3.08%;归属于上市公司股东的净利润为4.17亿元,比上年同期增长120.38%;

海大集团披露三季报,1~9月实现营业收入789.55亿元,同比增长22.76%;实现归母净利润21.02亿元,同比增长20.34%。

猪周期来了?

今年下半年以来,猪肉价格整体呈现震荡上扬态势。

自4月以来,猪价开始上行,6月出现加速上涨,7至8月份以来维持在20-22元/公斤区间波动。近来猪肉价格也呈现不断走高之势。

据中国养猪网的数据,近期生猪(外三元)价格上涨至28元/公斤以上,10月25日最新价格为28.15元/公斤,较4月中旬低点(12.36元/公斤左右)已经翻了一倍多。

对于猪价以及行业后市怎么走,机构们均表示,猪价仍将维持高位震荡。

国泰君安表示,下半年猪价健康上涨,助推公司业绩增长。从猪价来看,9月至年底,行业边际供给向下,需求向上的方向是明确的。供给端,能繁母猪下降仍在影响当期生猪出栏,按照市场普遍认可的2022年4月行业能繁母猪达到最低来看,产能周期影响的猪价至少持续到2023年一季度。需求端,越接近年底,市场消费情况越好。

天风证券表示,猪周期已经反转且仍处于上行期。随着去年能繁存栏量的边际去化,未来一段时间内生猪供给压力有望逐月改善。需求方面,随着全国天气转凉、腌腊备货等因素,需求呈季节性改善。供弱需强情况下,猪价中枢或将得以抬升,目前猪价超预期上涨情况下,猪企头均盈利与估值空间打开。中长期来看,当前产能增幅有限,对应明年猪价或持续高位。生猪板块配置价值凸显。

东兴证券认为,现阶段压栏和二育行为造成的 后市大猪集中出栏可能对短期猪价形成一定冲击,但在养殖成本普遍上涨以及Q4猪肉消费旺季的支撑下,短期猪价回调空间有限。从周期角度来看,当前行业母猪补栏仍偏谨慎,养殖企业目前仍处于业绩修复阶段。近期整体市场环境不确定性较高,生猪养殖板块作为高景气高确定性低估值板块仍然值得重点关注。

太平洋证券指出,猪价淡季上涨,主要和二次育肥现象增多有关。二次育肥导致出栏延迟和供给减少,据草根调研,这部分二次育肥生猪或延迟至春节前出栏从而堆高未来供给和压制猪价。因此预计猪价4季度仍以震荡上涨为主,年末或触及全年高点。行业产能继续修复,但幅度有限。本轮猪周期表现有望超预期,预计高猪价将贯穿至明年中期。从头均市值指标来看,养殖个股估值处于底部,安全边际高,维持“看好”,推荐牧原、天康、金新农和唐人神。