汇率贬值压力下还会降息吗?

2022-10-28 09:09:07

当前汇率贬值,并没有对货币政策形成强制约。

要点

我们之前提到人民币汇率定价的三个路标,中国出口、美元指数以及中国国内经济增长。这三个变量目前仍未看到方向变化,预计未来人民币仍然偏软。

LPR已经连续两个月维持利率不动,恰逢8月中下旬以来人民币汇率持续贬值,市场疑虑再起,汇率贬值是否制约货币政策?

回答汇率贬值是否制约货币,不妨先来回溯历史,观察经验现象。

人民币打开双向波动以来,明显贬值趋势总共有三段时间。分别是2014至2015年,2018至2019年,2020年上半年。

这三段时期无一例外,都是汇率贬值同时央行连续货币宽松。经验告诉我们,人民币贬值并不改变货币宽松趋势。

每当面对汇率稳定和货币宽松,这对经典的“内外均衡”矛盾时,央行都会选择货币以我为主,即宽货币来应对国内增长压力。

一面是货币宽松,另一面是汇率贬值。每逢贬值压力较大时期,央行会动用多种汇率管理工具,打破汇率超贬的螺旋机制,尽量控制汇率过快贬值、过度贬值。

稍微不同的是每段时期央行动用的外汇管理工具有所差异。

2014年至2015年央行主要动用外汇储备关于这一传统外汇干预手段。

2018至2019年,央行面对再度承压的人民币汇率,开始尝试使用逆周期调节因子、外汇风险准备金率调整等措施。

2020年初,央行面对疫情冲击,毫不犹豫第一时间启动货币宽松,连续多次降息,宽松力度之大创近年之最。尽管当时人民币汇率快速贬值,从6.9贬至7.1。

还有一个细节值得关注,央行对人民币汇率的具体点位没有绝对"迷思"。

以2019年为例,人民币汇率一度逼近“7”这一交易的关键点位,央行明确表示是否破7,并不能成为人民币汇率定价锚。

人民币汇率破7之后,央行连续降息,汇率显然没有成为宽货币的实质性掣肘。

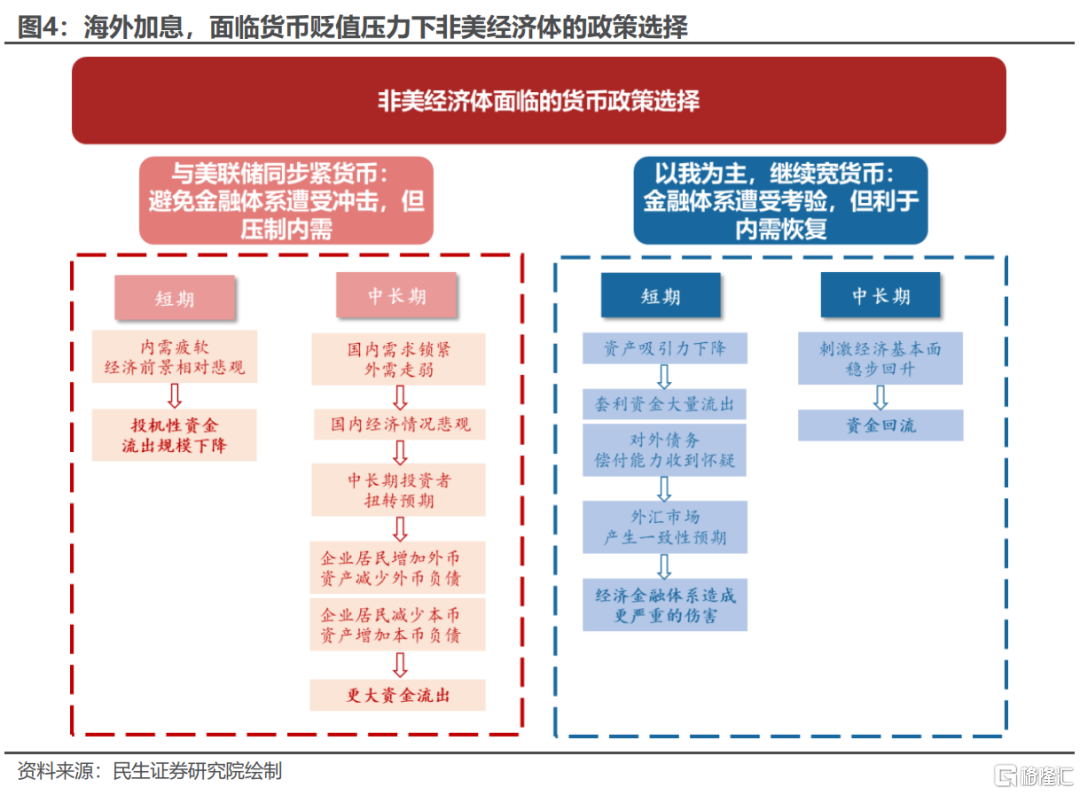

强美元周期之下,当下大国货币“以我为主”的三点支撑因素

汇率贬值同时宽松货币,短期内可能会对汇率形成较大压力。只要扛过短期资金流出压力,中长维度上看,稳定国内经济运行秩序,反而更有利于稳定汇率。这也是大国货币“以我为主”第一点支撑因素。

本轮贬值趋势之下,人民币汇率屡破历史关键点位。然而截止9月底,本轮人民币贬值并没有引发大规模的资金外流,跨境资金整体保持净流入状态。不仅如此,当下商业银行承受的外汇资金压力并不大。这两点金融特征意味着,未来贬值同时货币宽松压力可控,这是当下大国货币“以我为主”的第二点支撑因素。

目前央行有充分的外汇管理工具,可有效缓解汇率急速贬值压力,缓解“内外均衡”矛盾。这是当下大国货币“以我为主”的第三点支撑因素。

货币仍将以我为主,后续仍有降息空间

8月中下旬以来,人民币汇率在关键敏感点位徘徊,这可能会延缓降息节奏,但并不代表降息进程结束。

地产仍在“磨底期”,出口四季度或仍在正增长区间,降息既利于经济回暖,防范地产风险扩散,又可以避免汇率出现大幅波动。

我们预计四季度仍可能降息,最快时点或在11月,预计5年期LPR仍是调降重点。

正文

前言

当前全球央行仍在加息浪潮之中,美元指数持续走强,非美货币纷纷走弱,美联储对抗通胀的姿态颇为强势,非美经济体货币政策难以转向宽松。

日本央行保持货币政策宽松不变,承受日元汇率贬值,除去日本之外,鲜少有主流央行面对强势美元仍保持货币宽松。

当前人民币汇率贬值压力仍存,国内经济动能偏弱,汇率是否会制约当前国内货币政策宽松空间成为市场焦点。

本文将从内外两个层面阐述当前时点上,货币政策保持宽松的必要性和可行性。

一、历史经验显示汇率贬值并不制约宽货币进程

从人民币汇率双向波动以来,总共有三段典型时期:人民币汇率贬值,但央行坚持宽货币的历史经验:

第一段是2014年-2015年,外汇储备下降,对冲汇率贬值压力,连续宽货币刺激国内需求回暖。

第二段是2018年-2019年,央行打破市场对人民币汇率关键点位的迷思,货币政策坚持以我为主。

第三段是2020年上半年,短期疫情冲击经济,同时汇率快速贬值,在此局面下,稳国内经济依然是货币政策的最高优先级。

二、2014-2015年:货币宽松同时外储下降

2014年以来汇率主要保持在6.1-6.2区间内窄幅波动,但其实自2014年下半年开始,外汇储备就已经出现下降的情况,但央行采取的措施是优先刺激国内经济,稳固经济基本面,来维持汇率稳定。

美联储货币政策正常化周期开启,汇率压力开始显现,但央行坚持宽货币。

2013年12月,美联储开启Taper,标志着2008年金融危机之后,美国宽松货币政策转向正常化。

2014年下半年开始,人民币汇率压力开始显现,央行外汇储备规模开始下降。

当时国内需求极度疲弱,房地产处于下行周期,地产销售同比持续为负,PPI持续为负且进一步走弱,同时出口也在下滑。

对外汇率贬值,对内经济压力,这种典型的内外均衡困境下,央行选择稳定国内需求。

自2014年下半年连续降低贷款基准利率,宽货币以确保国内需求回暖。

2015年底,美联储加息正式开启,全球非美货币进入贬值周期,央行继续“以我为主”,多次降息降准。

2015年,在美联储加息势在必行的情况下,央行依然坚持宽货币。

“811汇改”之后,人民币汇率贬值情绪快速宣泄,央行依旧并不吝惜货币政策发力,依然采取两次降息和三次降准。

直到2016年初,国内经济动能明显回暖,央行结束了这一轮货币政策宽松的进程,可见当时人民币贬值并未对国内货币政策形成强制约。

三、2018-2019年:货币宽松同时汇率破7

2018年,美联储多次加息,全球新兴市场货币暴跌。

国内金融体系改革持续推进,央行重启逆周期调节因子,一方面避免汇率持续单边贬值,另一方面,在出口和房地产两大部门增长动能均有所走弱的情况下,央行连续降准,稳定国内经济。

2019年下半年,即使美联储进入降息周期,但其缩表进程仍在继续,美国货币市场一度爆发流动性危机,非美货币再次承受巨大压力。

再次面临人民币汇率即将破7时,央行采用的方式是让汇率定价释放压力,同时国内货币宽松。

央行表态打破了市场关于人民币汇率关键点位的迷思:“7”不是年龄,过去就回不来了,也不是堤坝,一旦被冲破大水就会一泻千里;“7”更像水库的水位,丰水期的时候高一些,到了枯水期的时候又会降下来,有涨有落,都是正常的。”

与此同时,为应对当时去杠杆引发的金融收缩,央行连续降息降准,稳定金融体系现金流稳定。

四、2020年上半年:汇率与货币政策的极端测试

2020年年初国内疫情开始对经济造成冲击,人民币汇率迅速从6.9贬值至7.1。面对疫情冲击,央行毫不犹豫地在第一时间进行货币宽松,连续多次降息,宽松力度之大创近年之最。即便汇率快速贬值,稳国内经济的依然是央行货币政策的最高优先级。

我们认为2020年的经验可以视作一次极端测试:在汇率快速贬值和经济下滑二者中,货币政策如何抉择。

短期内来看,如果货币政策优先保持汇率稳定,但由于货币政策难以宽松,国内信贷活动收缩,经济走弱,中长期维度上,汇率仍会面临大幅贬值的问题。

如果货币政策优先刺激经济回暖,宽松的货币政策,短期内可能会引发跨境资金流出,对汇率形成较大压力。但随着经济基本面稳步回升,跨境资金仍然可能会回流。

中长维度上看,以我为主的货币政策对于国内经济更有利,也更有利于从根本上稳定汇率。

五、本轮贬值周期并没有出现的资金外流

人民币汇率贬值对央行货币政策形成制约的关键一环:宽货币会引发跨境资金流出,会对汇率和经济造成较大的冲击。历史上相关经验被反复演绎。

本轮周期有所不同,尽管人民币持续贬值,但当前并没有出现严重的资金外流。

与2015年-2016年、以及2018-2019年的人民币贬值状况不同,当前人民币贬值并不是所谓资本外流导致。

得益于出口韧性,当前仍有较强外汇资金流入,无论是银行外汇收付款还是结售汇,当前仍保持顺差。

另外,当前商业银行的外汇流动性仍然充裕。

商业银行作为中国汇率市场的最重要参与者,其外汇流动性依然充裕,也就意味着贬值对金融体系的压力并不大。这主要得益于2020年以来,大量的外汇资金流入并没有形成外汇储备,而是留存在商业银行体系之中,形成了“缓冲垫”。

最后,当前贬值并没有对金融市场造成较大的扰动。

其一,从实际资金流动的角度来看,对金融市场的冲击并不大,或主要影响投资者情绪。

其二,北上资金并没有持续大幅流出A股市场,当前北向资金净流入的情况相比于今年其他时间端略显平淡,尤其是净流出情况远不及今年4月。

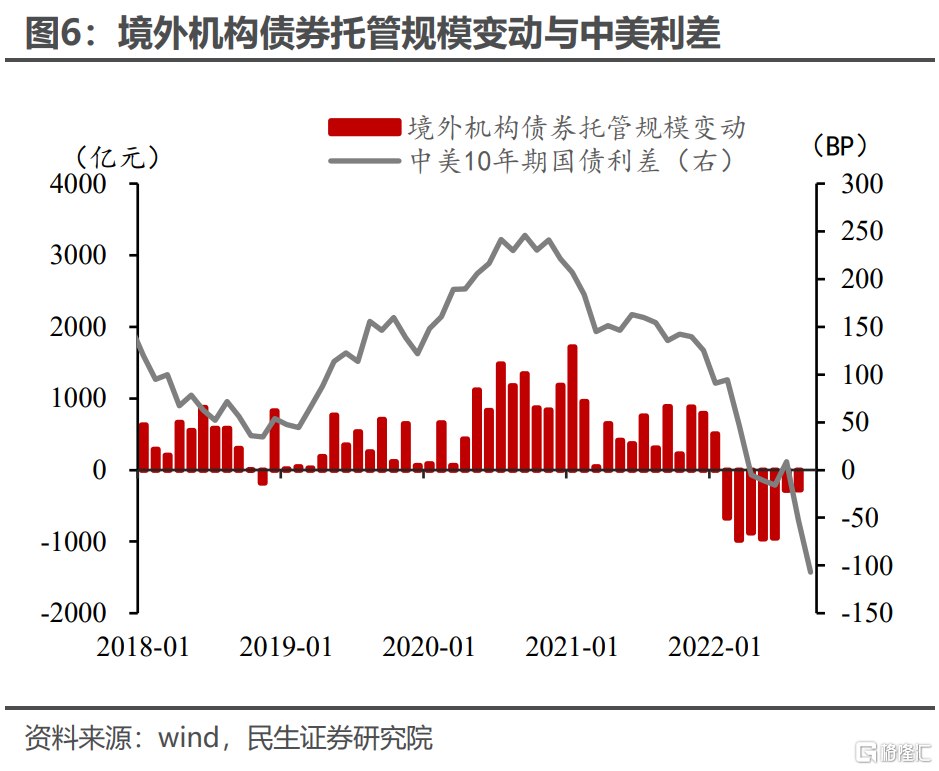

其三,债券市场,境外机构持有债券数量变动也出现收缩,中美利差持续走阔,并没有引发对境外资金持有中国债券的持续抛售。

总体来看,我国证券投资从4 月起净流出逐步缩小,当前净流出的压力并不大,对金融市场的实质冲击有限。

六、大国货币政策以我为主,降息窗口仍在

当前经济内需动能偏弱,地产部门持续收缩,央行降息周期并未结束。

我们认为,8月下旬以来,汇率持续贬值,当前市场对当前点位较敏感,这可能会延缓降息节奏,但并不代表降息进程结束。

历史上,央行在面对市场比较在意的点位或较强的单边贬值趋势时,均会通过汇率管理工具,弱化市场对人民币贬值的一致性预期,再进行货币宽松的操作。典型的例如2018年,美元兑人民币汇率单边持续贬值,央行先宣布重启逆周期调节因子,待汇率重回双向波动后,连续采取降准稳经济。

2022年以来,截至10月10日人民币相对美元贬值超过11%,当前人民币汇率已经来到了7.2左右,并一度突破7.25的点位,创过去十年的高位。在当前点位下,市场对汇率比较敏感,仓促降息易引发外汇市场的羊群效应,从而导致汇率脱离基本面波动。当汇率在当前中枢双向波动一段时间,降息进程可能仍会继续。

我们预计四季度或仍有降息,最快时点在11月,预计5年期LPR仍是调降重点。

其一,地产仍在“磨底期”,其风险可能进一步扩散。

尽管纾困、保交付等一系列地产政策出台,但当前的现实是:地产仍在磨底,前期一系列政策,对房企和整个地产市场并未出现系统性改善。若地产现状持续,可能会对导致冲击进一步向上下游扩散,对经济的压力更大。

其二,出口四季度或仍在正增长区间,可以对冲短期跨境资金流出的风险。

随着海外需求放缓,中国出口增速下滑,势必导致贸易引起的外汇资金净流入规模缩小,这将会加剧跨境资金流动压力,一旦跨境资金的平衡被打破,汇率贬值压力将加大,对金融体系的冲击也将加大,对货币政策的制约更强。所以降息更可能在出口增速仍在正增长的窗口内进行。

风险提示

疫情发展超预期,海外通胀超预期,出口下滑超预期