11月3日,安徽安天利信工程管理股份有限公司(以下简称“安天利信”)将在创业板上会,保荐人为国元证券。

安天利信主要从事招标代理、工程造价咨询和建筑设计等专业技术服务。招股书显示,公司实际控制人为安徽省国资委。

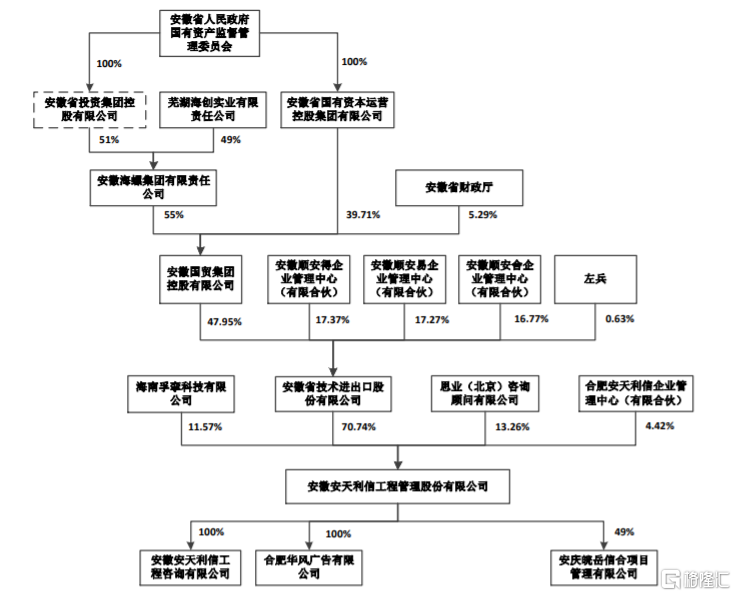

股权结构图,招股书

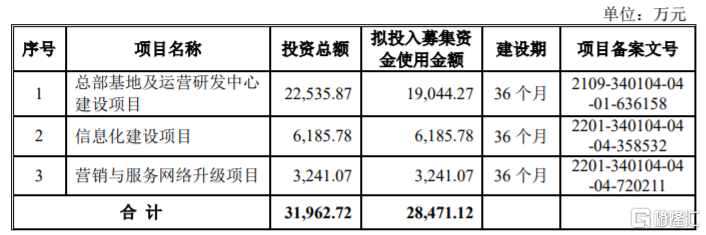

本次申请上市,安天利信拟募集资金用于总部基地及运营研发中心建设项目、信息化建设项目、营销与服务网络升级项目。

募资使用情况,招股书

1

超9成收入来自安徽省

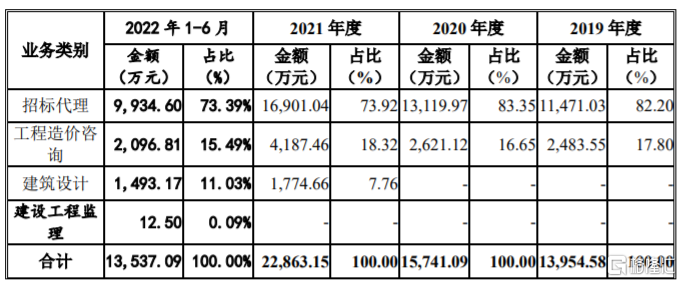

安天利信通过向客户提供招标代理、工程造价咨询、建筑设计等专业技术服务获取收入和利润。具体来看,报告期内,安天利信的营收主要来源于招标代理,该业务的营收占比均在70%以上。

主营业务收入构成,招股书

招标代理业务的主要盈利模式为,公司向客户提供招标采购的法律和政策咨询、策划招标方案、编制招标过程相关文件、组织和实施招标、开标、评标、定标、组织和协助客户签订采购合同等方面的活动,并按合同约定收取服务费用。

从地区来看,安天利信的业务主要集中在安徽省,来自该省的主营业务收入占公司主营业务收入的比重超过90%。如果安徽省内市场竞争加剧或者市场容量发生变化,且公司在其他区域开发不及预期,可能会影响公司业绩。

为了进一步拓展业务,安天利信已在安徽省外设立了多家分公司,业务正逐渐由安徽省内向全国市场布局,但跨区域业务的发展需要时间和项目积累来提升品牌影响力,同时跨区域业务发展对人员管理与项目质量控制等提出了更高的要求,公司面临着跨区域经营风险。

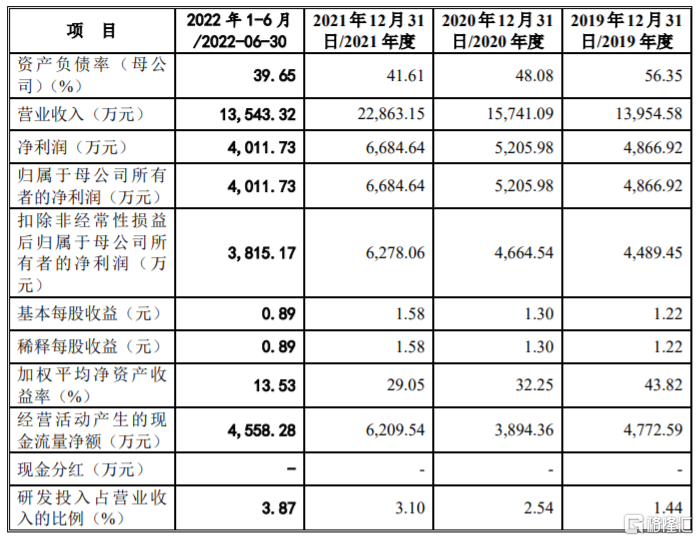

招股书显示,报告期内,公司营业收入分别约1.4亿元、1.57亿元、2.29亿元、1.35亿元,归母净利润为4866.92万元、5205.98万元、6684.64万元、4011.73万元,均呈增长态势。

主要财务数据及财务指标,招股书

报告期内,公司主营业务综合毛利率分别为56.45%、55.00%、52.51%和52.61%,整体呈波动下滑趋势,高于同行业可比上市公司平均水平,主要由于业务结构不同所致。

安天利信的工程咨询服务是高技术服务,属于技术和人才密集型行业,需要具有专业资格及项目经验的人才进行业务实施,人工成本是公司的主要支出。近年来,随着我国经济的发展,企业的人力成本也在持续增加,预计未来仍将保持增长趋势。人力成本的上升可能会导致公司毛利率下降,从而影响经营业绩。

2

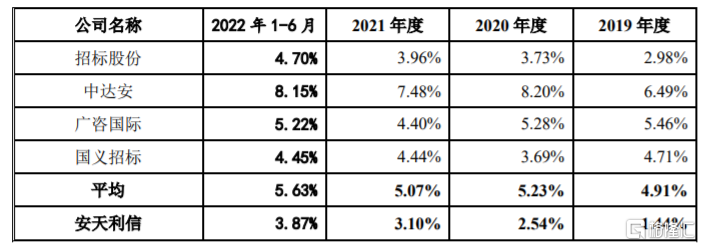

研发费用率远不及同行

安天利信所处的工程咨询服务行业属于充分竞争的行业,市场集中度较低。受国家逐步放开部分工程咨询业务资质许可等政策的影响,行业参与者将不断增加,竞争将更为激烈。一旦安天利信不能在技术创新、成本控制、服务质量等方面保持优势,公司面临的竞争风险将进一步加大。

报告期内,公司研发费用分别为201.04 万元、400.54 万元、709.13万元和524.23万元,占营业收入的比例分别为1.44%、2.54%、3.10%和3.87%。由于报告期初公司规模较小,未形成系统性的研发体系,随着公司业务的扩张,公司研发投入有所增加,但研发费用率仍远低于同行业可比上市公司均值。

公司研发费用率与同行业可比上市公司对比情况,招股书

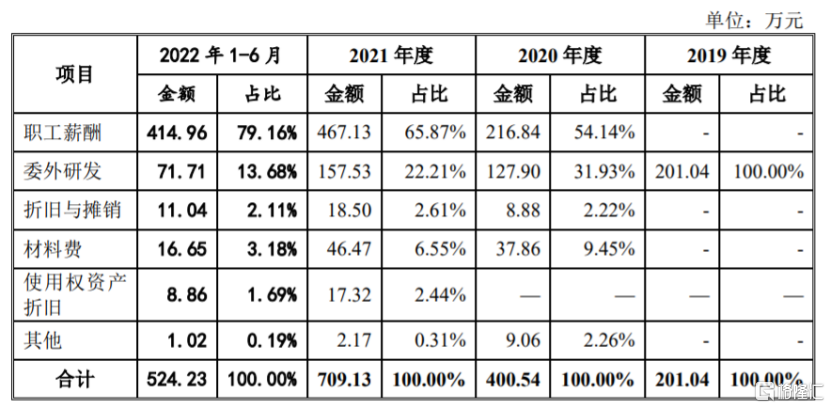

安天利信的研发费用主要由职工薪酬、委外研发、折旧等构成。其中,职工薪酬占比在一半以上,是研发费用的重要组成部分。公司研发项目主要系围绕招标代理信息化水平、BIM技术应用、大数据业务支持等,当前公司的研发费用率明显低于同行,可见安天利信的研发投入还有待提高。

公司研发费用具体情况,招股书

此外,随着营收规模的扩大,安天利信的应收账款规模也在攀升。报告期各期末,公司应收账款余额分别为1218.7万元、1667.76万元、5519.46万元和6139.17万元,呈逐年上升趋势。如果公司应收账款不能按期收回,或发生坏账损失,将对公司资金周转以及经营业绩不利。

3

尾声

安天利信所在的工程咨询服务行业,对技术和人才有较高要求,在人力成本上升的背景下,公司的盈利能力面临着一定挑战。此外,公司的收入主要来源于安徽省,面临着业务区域集中的风险。

在国家逐步放开部分工程咨询业务资质许可等影响下,行业竞争将更为激烈,对安天利信来说,当务之急还是得加大研发投入,在技术创新、服务质量等方面保持优势,来提高自身竞争力。