11月资金面展望:流动性缺口边际扩大

2022-11-02 09:13:39

尽管海外加息以及汇率压力加剧,货币政策仍以内为主,11月资金面整体将保持流动性合理充裕,缺口边际扩大。具体来看,11月流动性主要受到季节性因素等正向影响,而政府发债融资仍是最主要的流动性冲击来源。考虑到央行公开市场操作等因素,我们预计2022年11月超储率将回升至1.4%。此外,考虑到12月、1月MLF到期规模不可小觑,以及元旦春节期间资金缺口将进一步扩大,央行降准置换MLF可能在未来三个月落地。

摘要

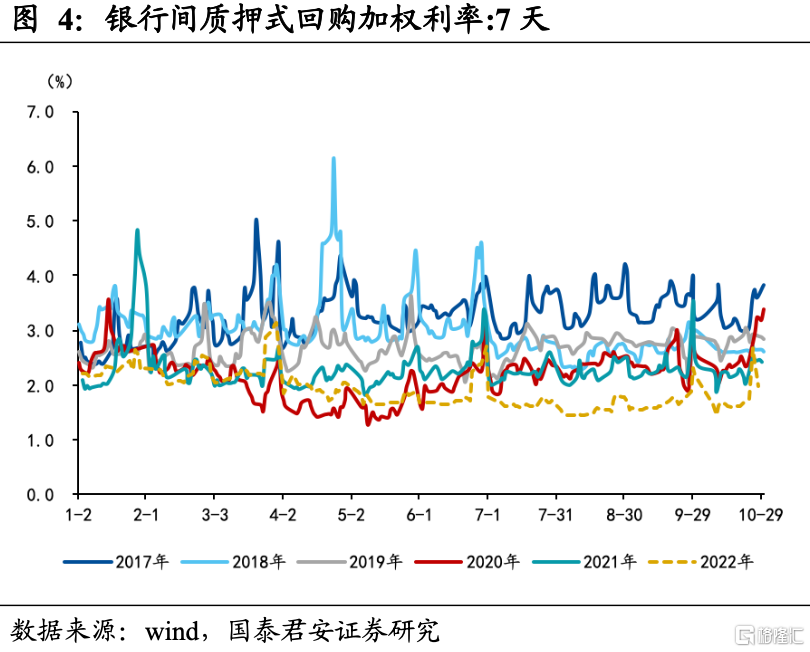

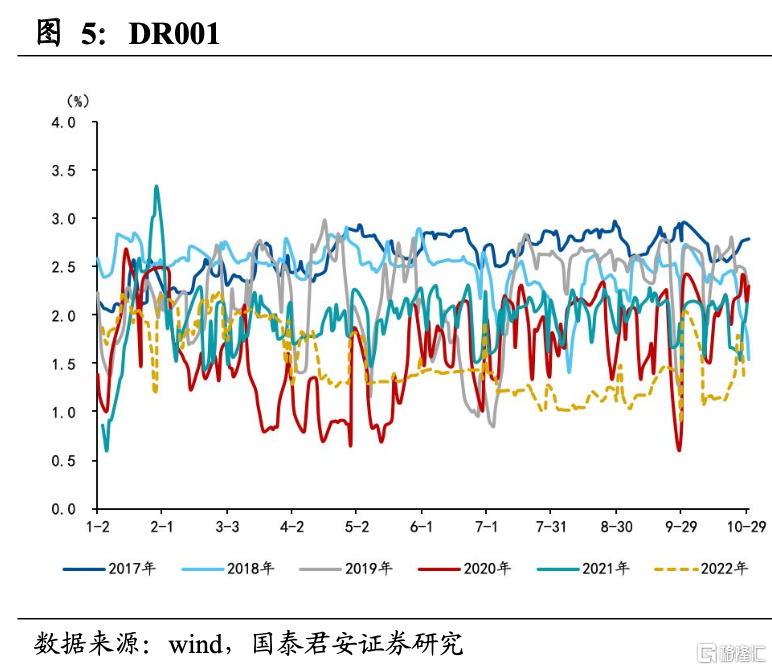

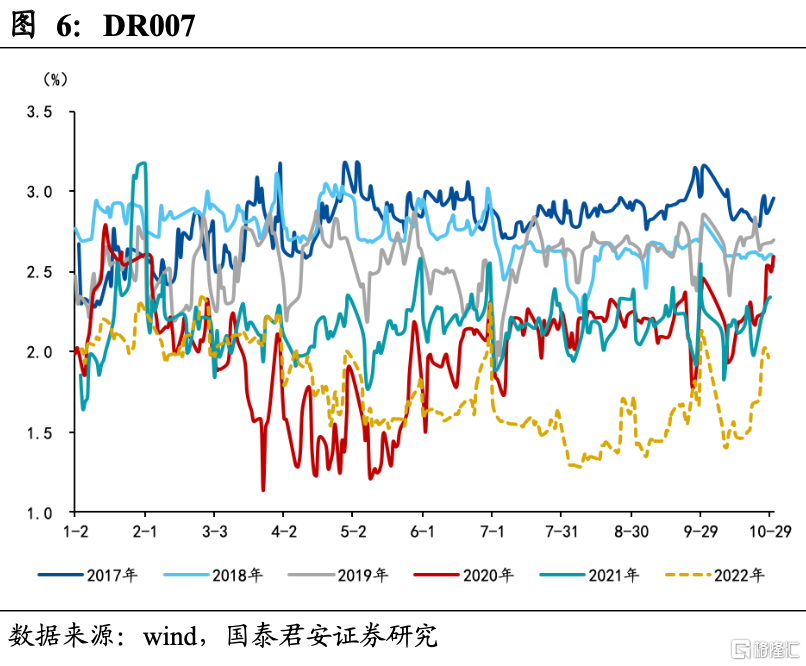

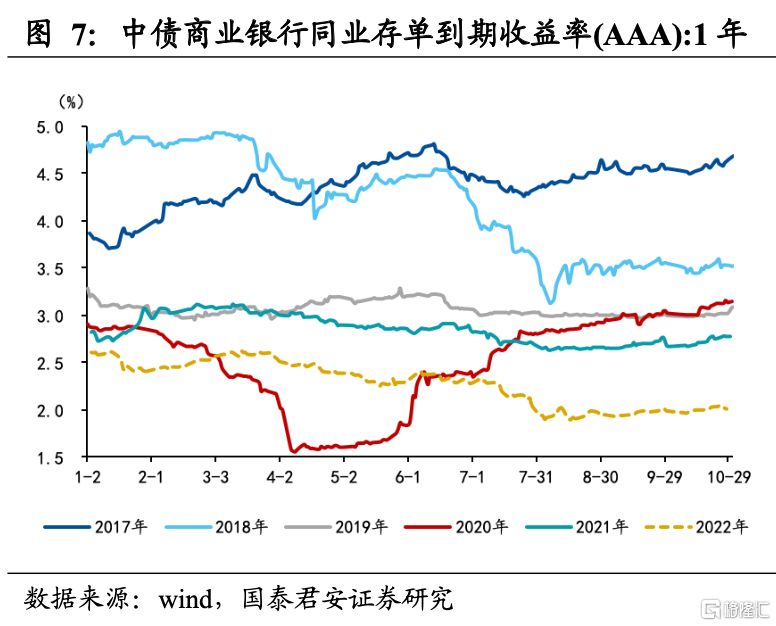

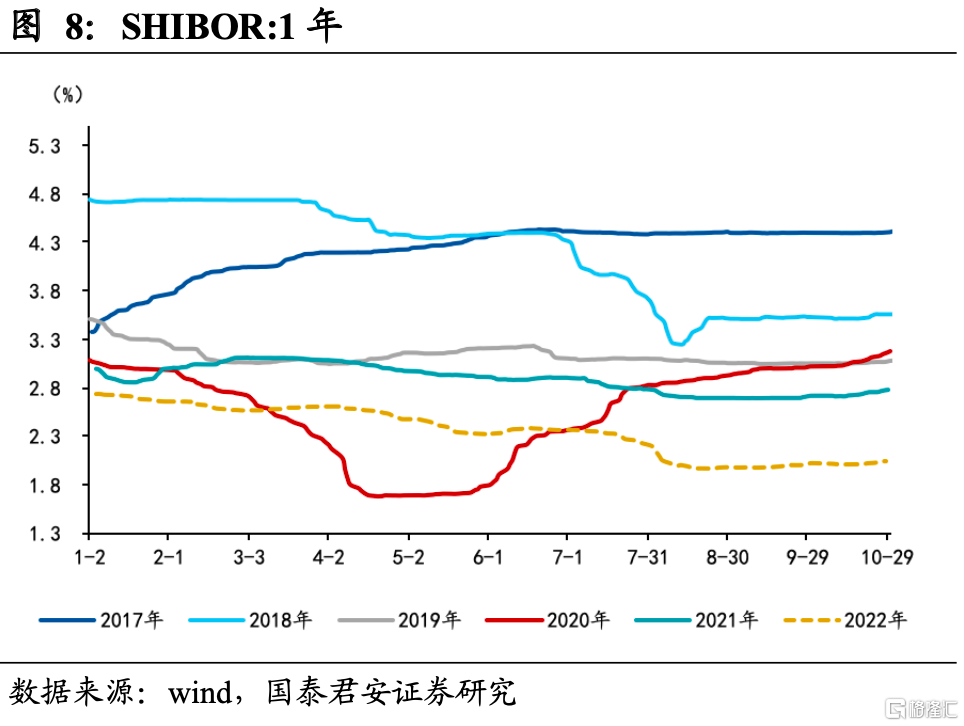

1、2022年10月资金面回顾:10月资金利率较9月有所抬升,波动加大。R007均值从1.65%至1.98%;DR007均值从1.54%至1.97%;1Y存单利率从1.97%至2.01%;1Y SHIBOR利率从2.01%至2.04%;隔夜利率从1.65%降至1.33%,11月上旬资金利率仍将边际回升。此外,“滚隔夜”成交量仍维持高位,基本在6万亿元左右,月底成交量大幅回落至约3.8万亿元。

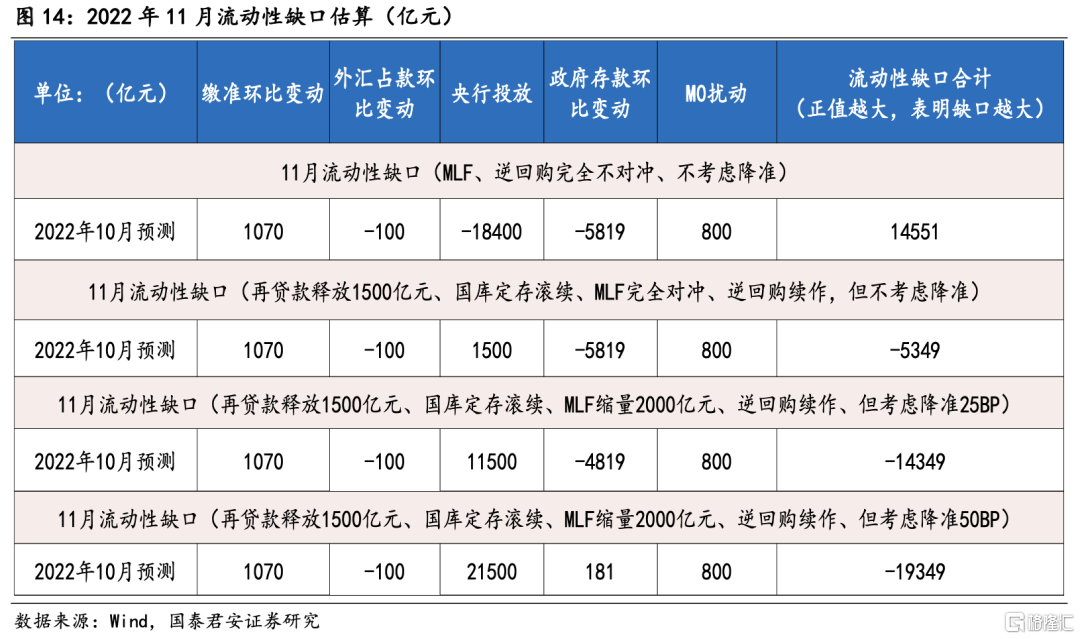

2、2022年11月流动性缺口展望:若央行不进行任何公开市场对冲,2022年10月流动性缺口约14551亿元。我们预计央行大概率会进行MLF完全对冲,以及搭配逆回购每日续作,流动性可富余至5349亿元。此外,如果11月降准落地,11月存在MLF到期缩量的可能性(缩量2000亿元),此时流动性有约1.4万亿元的富余(按降准25BP测算)。在暂时不考虑降准的情况下,预计11月超储率将回升至1.4%左右。

1)现金漏损:从季节性角度看,11月居民和企业的取现需求不高,预计10月M0和库存现金对流动性约有800亿元正向贡献。

2)外汇占款:美元指数和美债利率不断走强,预计减少100亿元。

3)政府存款:财政收支上,从季节性角度看,11月财政支出一般大于收入,预计11月财政收支差为-1.1万亿元。政府发债上,国债方面,根据财政部发布的四季度国债发行计划,预计11月国债净融资约为6381亿元;地方债方面,根据地方债四季度发行计划,预计11月将发行地方债约2500亿元,叠加到期约3793亿元,净融资规模约-1200亿元。预计政府存款环比增加5819亿元,对流动性形成一定冲击。

4)缴准压力:从季节性角度看,预计11月缴准环比增加1070亿元。

5)央行投放:11月OMO市场上将有18400亿元到期量。央行将继续发挥结构性政策精准滴灌作用,预计11月约有1500亿元再贷款投放。叠加逆回购续作,预计央行净投放约1500亿。

3、经济弱修复、社融弱企稳的背景下,MLF到期高峰来临导致流动性缺口边际加大,降准可期。资金价格方面,资金利率将继续有所上行,波动仍将加大。

1. 2022年10月资金面狭义流动性回顾

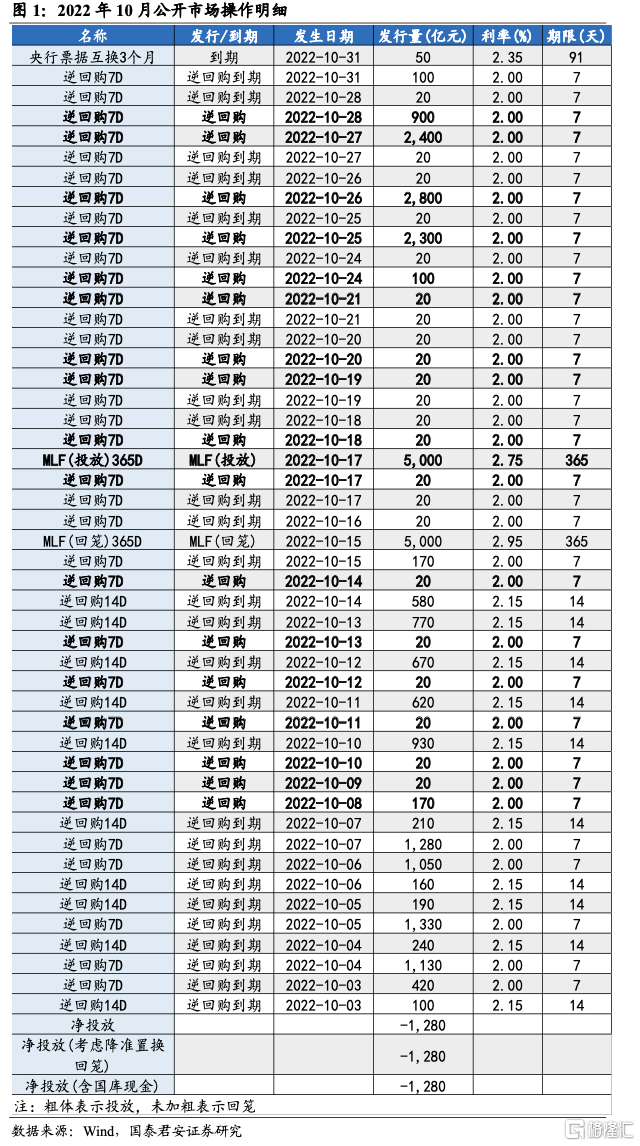

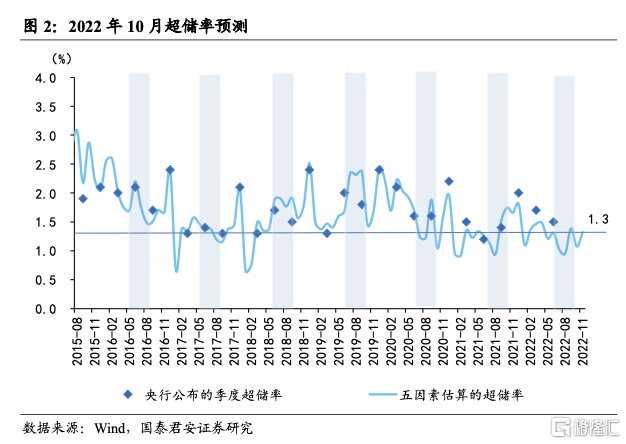

2022年9月超储率显著回升至1.5%左右(8月超储率为1.1%),基本符合国君预期。根据准备金存款计算的超储规模约为3.1万亿,环比上升近1万亿元。9月央行加大流动性投放,甚至在月末将逆回购操作提升至千亿级别,支撑流动性宽裕。

尽管季节性因素对流动性造成压力,9月超储率仍强势回升的原因主要有二:一是央行加大流动性投放力度,主动提供跨季度、跨月资金,呵护资金面平稳。具体来看,9月央行时隔逾7月重启14天期逆回购操作,并连续开展,投放环比增加约1.1万亿,维护资金总体充裕;二是政府支出加码,万亿财政投放为资金面提供较强支撑,政府存款环比变动-3309亿元。央行投放和政府存款的积极作用抵消缴准、节假日取现需求显著上升以及国债供给放量等对流动性的负面冲击。

我们预计10月超储率将降至1.2%附近,资金面将边际收紧,但整体宽裕局面不变。一方面,在海外加息约束、人民币汇率贬值压力仍存的背景下,央行操作趋于审慎。10月中上旬,央行持续“地量”逆回购操作,维持净回笼资金,直至10月23日逆回购回笼9580亿元,且10月17日央行等额续作MLF5000亿元,打消市场降准预期,资金面趋紧。随后10月24日至10月30日,央行净投放资金8400亿元,以呵护月末流动性平稳,截至10月30日累计回笼资金1280亿元。另一方面,10月地方专项债放量发行,叠加下旬缴税高峰扰动,一定程度上挤出流动性。8月24日国常会提出的5000多亿新增专项债地方结存限额在10月份集中发行,截至10月31日,新增专项债已发行4279亿元,地方债发行规模合计约6687亿元,净融资额规模继续走高至4444亿元附近,对资金面造成一定压力。10月25日税期走款致使资金面收敛,进一步放大流动性波动。考虑到10月票据利率有所回落,金融机构对内生融资需求仍疲弱,经济和信贷依旧呈现弱修复状态,央行呵护姿态将维持不变并稳定资金面合理充裕。总的来说,逆回购缩量投放叠加地方债放量,10月资金面将边际收敛,但整体仍延续宽松。

其他因素,包括外汇占款、缴准压力均符合预期,由此我们预计2022年10月超储率约在1.2%,基本持平于往年同期均值。此外,11月超储率可能回落至1.4%附近。

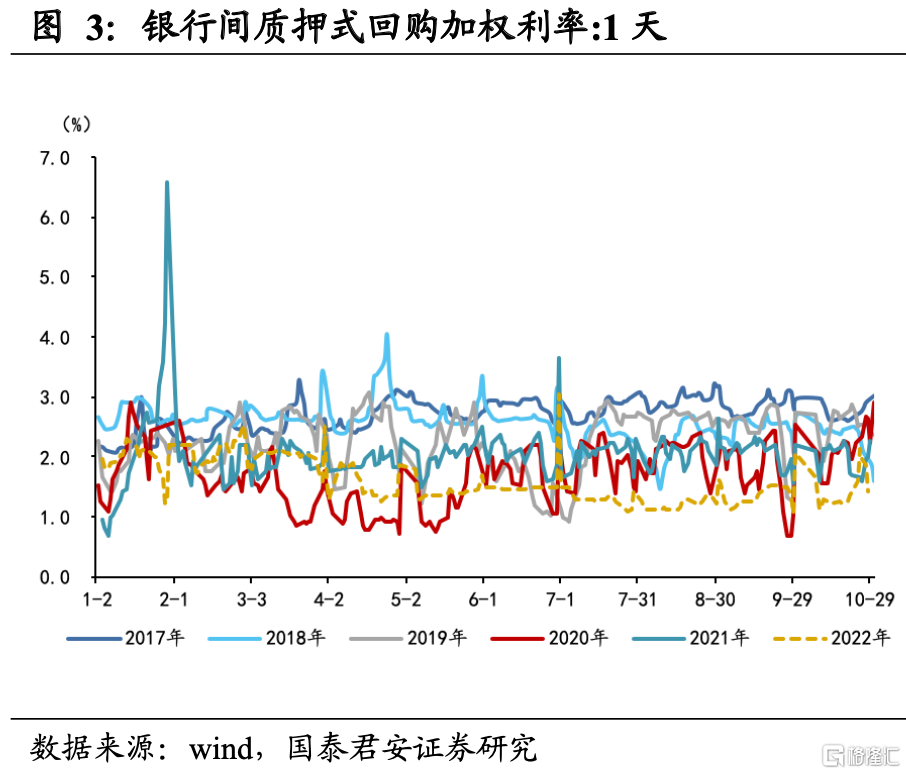

在资金价格层面,10月资金利率较9月有所抬升,波动加大,资金利率中枢向政策利率收敛。具体来看,10月中上旬,资金供求短期变化叠加“节后效应”的影响下,资金利率快速回落。下旬,受税期扰动和专项债集中发行的影响,资金利率回升,波动加大。向后看,资金利率将延续边际上升态势,且波动仍将加大。鉴于10月内生融资需求仍偏弱,后续资金面整体上仍偏充裕。

具体而言,截至10月30日,R007均值从1.65%至1.98%;DR007均值从1.54%至1.97%;1Y存单利率从1.97%至2.01%;1Y SHIBOR利率从2.01%至2.04%;隔夜利率从1.65%降至1.33%,11月上旬资金利率仍将边际回升。此外,“滚隔夜”成交量仍维持高位,基本在6万亿元左右,月底成交量大幅回落至约3.8万亿元。

2. 2022年11月流动性缺口展望

2.1 货币发行(现金漏损)

货币发行方面,从季节性角度看,11月居民和企业的取现需求不高。历史数据显示,2019年、2020年和2021年11月的货币发行环比变动分别为1294亿元、528亿元和345亿元,预计11月M0和库存现金将环比多增约800亿元左右,对流动性造成正向贡献。

2.2 外汇占款

外汇占款方面,美国通胀高粘性叠加美联储超鹰派表态,美元指数和美债利率高位震荡,同时国内经济基本面弱修复、出口动能走弱,中美利差进一步走阔,人民币汇率承压。10月人民币兑美元汇率基本维持在7.1以上,10月25日美元对人民币即期汇率更是冲高至7.31。由此,个人与企业结售汇意愿将显著受限,外汇占款恢复迟缓,但对流动性影响有限。预计11月外汇占款继续流出,环比减少大约100亿元,对流动性形成小幅的负贡献。

2.3 政府存款

政府存款中的财政收支层面,季节性来看,11月财政支出一般大于收入。财政收入方面,留抵退税进程已于8月15日结束,其对财政收入的拖累逐渐减弱,国内增值税实现对收入产生正向贡献。此外,受经济复苏的提振,8月以来财政收入同比持续提升,但后续难有大幅提升。因此,我们预测11月财政收入与季节性水平基本持平,达到约1万亿。从财政支出看,8月以来政府债持续退坡,财政支出增速有所放缓。9月7日,国常会提出盘活5000亿专项债限额,于10月底前发行完毕,后续财政支出将主要依靠盘活额度。尽管四季度并不是传统的施工旺季,但我们预计11月财政支出规模将略高于季节性水平,达到约2.1万亿。由此,财政收支差约-1.1万亿,对流动性提供正贡献。

政府发债方面,国债上,根据财政部发布的四季度国债发行计划,11月欲发行19只国债,发行只数多于10月的16只。具体来说,今年11月计划多发行2只附息国债(10Y和50Y)、1只贴息国债(91D),按10Y附息国债、50Y附息国债、91D贴息国债分别为850亿元、300亿元和650亿元估算,预计11月总发行规模约为9850亿元,叠加总到期量约为3469亿元,即国债净融资约为6381亿元。

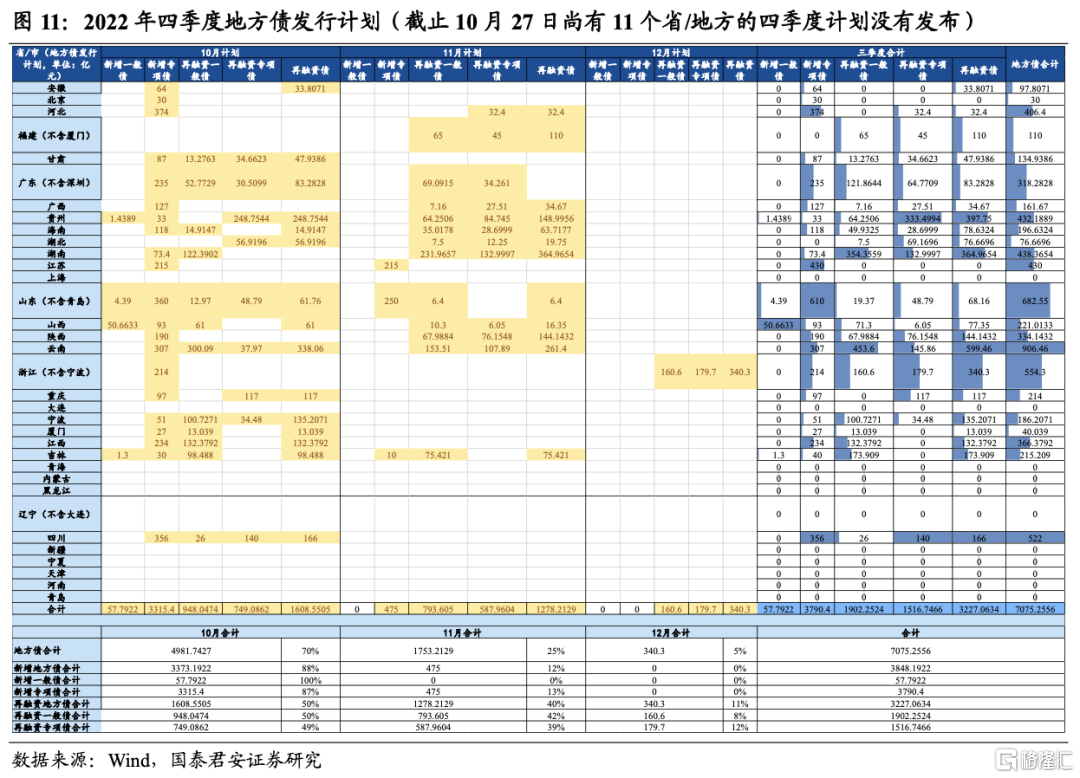

而地方债方面,截至9月30日,各省市披露的四季度发行计划中11月新发行债券约为1753亿元。其中新增专项债约475亿元,再融资债约1278亿元。此外,8月24日国常会提出的5000亿元专项债地方结存限额在10月份集中发行,截至10月31日,新增专项债规模为4279亿元,剩余专项债盘活限额约为800亿元并可能于11月份完成发行。考虑到部分省份尚未公布发行计划并参考以往计划发行和实际发行的误差,我们预计11月实际将发行地方债2500亿元,叠加11月到期规模约3793亿元,最终净融资规模在-1200亿元左右,较10月大幅下降。

综合地方债和国债,政府债券发行规模约为1.235万亿,到期7262亿元,净融资额规模约为5181亿元,与10月相对持平,其中的主要贡献来自于11月国债净融资。

综合财政收支以及政府发债融资情况,财政因素是2022年11月流动性的正面贡献因素,而政府发债融资对流动性造成一定负向冲击。因此,我们预计政府存款环比减少5819亿元,将对流动性形成一定支撑。

2.4 缴准压力

季节性因素来看,11月缴准规模将呈现季节性回升,预计今年11月缴准环比变动与往年基本持平。2019年、2020年和2021年11月缴准基数环比变动分别为16759亿元、14817亿元、11121亿元,预计今年11月缴准存款基数环比增加14000亿元,以平均法定存款准备金率8.1%计算,预计11月缴准规模将增加1070亿元左右,对流动性产生一定负面影响。

2.5 央行投放

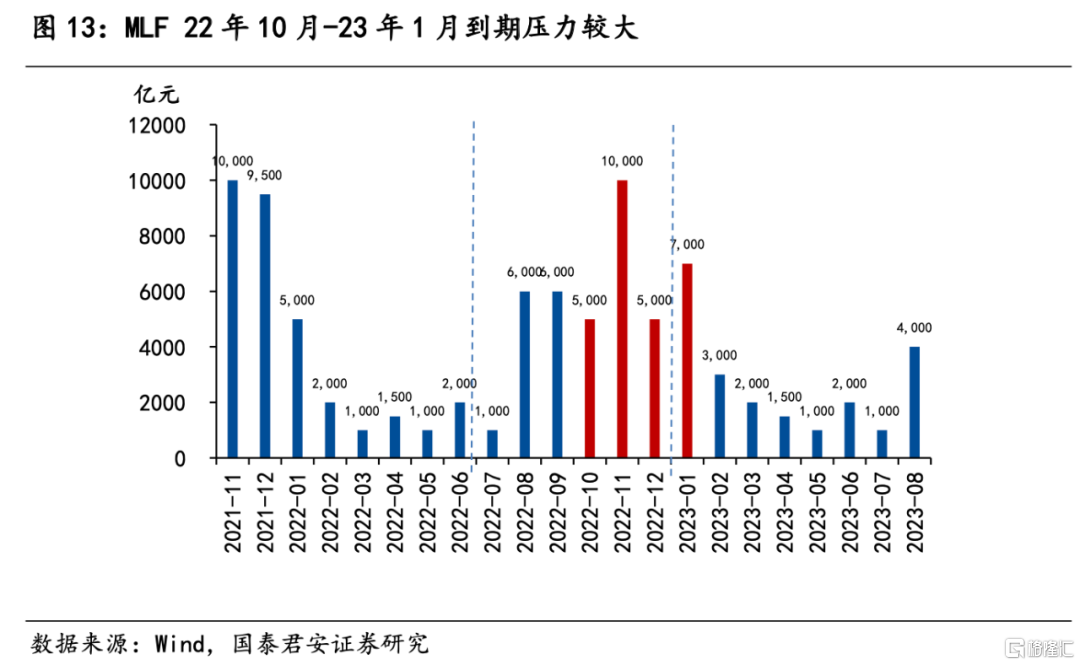

央行投放分为公开市场操作和再贷款再贴现等结构性“直达工具”的投放。首先,从央行公开市场投放来看,逆回购方面将有8400亿到期,MLF将有1万亿到期,央行票据互换有50亿到期,共计有18400亿到期量。与近三年同期相比,公开市场到期压力处于中等水平。我们认为,面对11月史上最大规模的单月MLF到期冲击,央行可能在11月或12月进行以此25-50BP的全面降准,以此置换高成本的MLF,一方面呵护,另一方面,为后续LPR可以在政策利率不下调的前提下继续调降打开空间。

其次,从结构性工具看,央行将继续发挥结构性货币政策工具精准滴灌和正向激励的作用,更加积极支持实体经济。9月16日央行披露2000亿元设备更新改造专项再贷款,拟对2022年9月1日至2022年12月31日期间的金融机构合格贷款提供资金支持。同时,7月开始申请的2000亿科技创新再贷款、400亿元普惠养老再贷款和1000亿元交运物流再贷款三项工具均陆续推进,叠加长期性的支农支小再贷款、再贴现等工具的投放,后续稳增长愈发依靠结构性工具。预计11月将有1500亿元左右的再贷款投放,加之逆回购续作,预计央行净投放约1500亿元。

此外,截至目前,去年四季度出台的碳减排支持工具和煤炭清洁高效利用专项再贷款等结构性货币政策工具已经分别落地1827亿元和439亿元,合计2266亿元。由于此类结构性工具贯穿全年,发放节奏较为平稳,我们预计11月结构性工具将继续发力补充流动性,保守估计月均流动性的补充约千亿级别。

综合现金漏损、外汇占款变动,财政存款变动、缴准压力、公开市场到期量等因素,若央行不进行任何公开市场对冲,2022年10月流动性缺口约14551亿元。我们预计央行会进行MLF对冲,以及搭配逆回购每日续作,流动性可富余至5349亿元。此外,如果11月降准落地,11月存在MLF到期缩量的可能性(缩量2000亿元),此时流动性有约1.4万亿元的富余(全面降准25BP)。在暂时不考虑降准的情况下,预计11月超储率将回升至1.4%左右。

3. 2022年11月央行操作展望

综上所述,11月流动性主要受到季节性因素等正向影响,而政府发债融资仍是最主要的流动性冲击来源。考虑到央行公开市场操作等因素,我们预计2022年11月资金面整体仍偏宽松,超储率回升至1.4%。

11月MLF到期高峰来临,流动性缺口边际扩大,降准可期。考虑到12月、1月MLF到期规模不可小觑,以及元旦春节期间资金缺口将进一步扩大,央行降准置换MLF可能在未来三个月落地。尽管海外加息以及汇率压力加大,但这并不会掣肘央行降准操作。历史上多次出现联储加息或者汇率贬值阶段国内降准。综合来看,当前的货币政策以内为主,保持流动性合理充裕仍是基本前提,四季度货币政策在“经济弱修复+社融弱企稳+流动性缺口边际加大”之下,降准可期。降准目的和效果来看,降准主要是为了平衡资金面的同时给银行降成本,进而给后续LPR调降创造更多空间。

后续降准空间和时点方面,其一,降准空间上,从匹配年内M2增速以及平衡资金缺口看,降准幅度可能是25~50BP。其二,降准时点上,一是若美联储11月2日、12月14日加息节奏释放边际放缓的信号,那么11或12月将是降准契机;二是若结合历年降准时点、本轮社融企稳后回升幅度有限且其增速可能在年底重新回落的现状,那么年底至明年1月降准概率更大。

此外,在流动性“价”方面,经济基本面弱修复驱动流动性边际收敛,资金利率将继续边际回升,且波动加大。在海外加息约束、人民币汇率贬值压力加剧的背景下,央行操作趋于审慎。10月,央行在呵护流动性平稳的同时,持续“地量”逆回购操作,维持净回笼资金,同时等额平价续作MLF,资金面趋紧,资金利率将继续边际抬升。鉴于未来三个月MLF到期高峰冲击,以及元旦春节期间资金缺口进一步扩大,资金利率仍将边际回升,且波动加大。