美股衰退交易还有多远?

2022-11-03 14:02:28

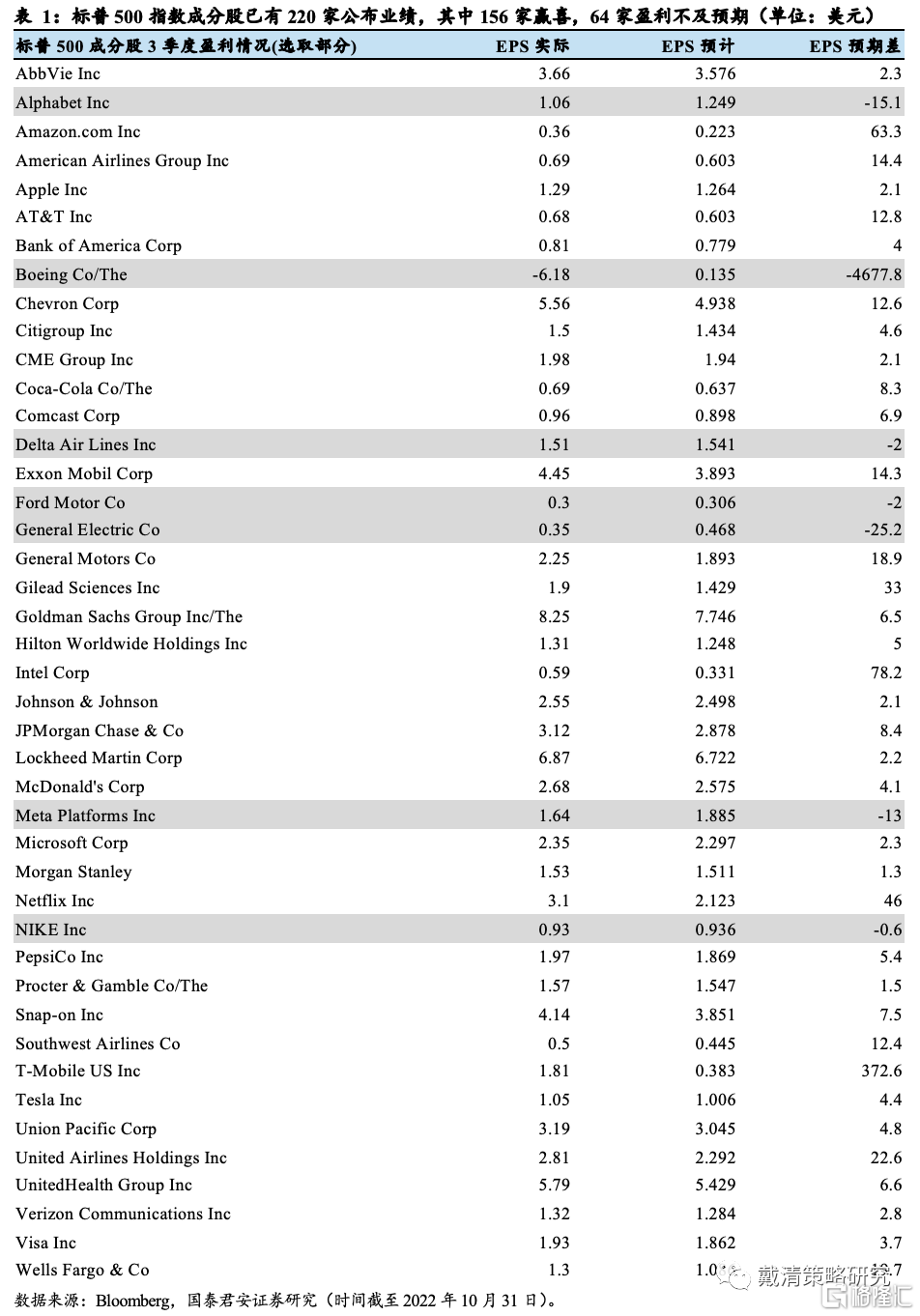

美联储连续大幅加息压力下,经济需求已逐步降温,叠加当前美国正处于近40年新高的通胀环境,物价上涨压力正侵蚀企业利润。宏观经济的压力正在逐步体现在微观企业业绩上,美股3季度财报开启前,多家机构纷纷下调盈利预期,市场主流预期亦较为悲观。美股3季度财报开启至今,美企行业盈利状况渐趋分化。其中,大型科技股的营收、盈利下滑仍在加剧市场对企业未来盈利状况的担忧。

随着持续加息和衰退概率的增大,企业盈利预期已开始下修,来自分子端的下行风险逐步加剧,衰退预期交易似乎越来越近。本篇报告希望通过回溯历史上美股的表现,剖析本轮下跌行情的逻辑和成因,紧扣当前市场的主要分歧,预测美股企业盈利增速,以期洞察美股后市行情。

1. 历史上美股周期的主旋律

未来很难预测,但历史往往会重演。对于美股未来的走势预测,美股自身的发展史通常就会提供给我们最宝贵的启示。在过去的半个世纪中,美股经历了多个周期,期间加息、衰退、战争、通胀等多个情境的组合和叠加均可以为当前市场环境下,美股后市走势提供较好的参考意义。

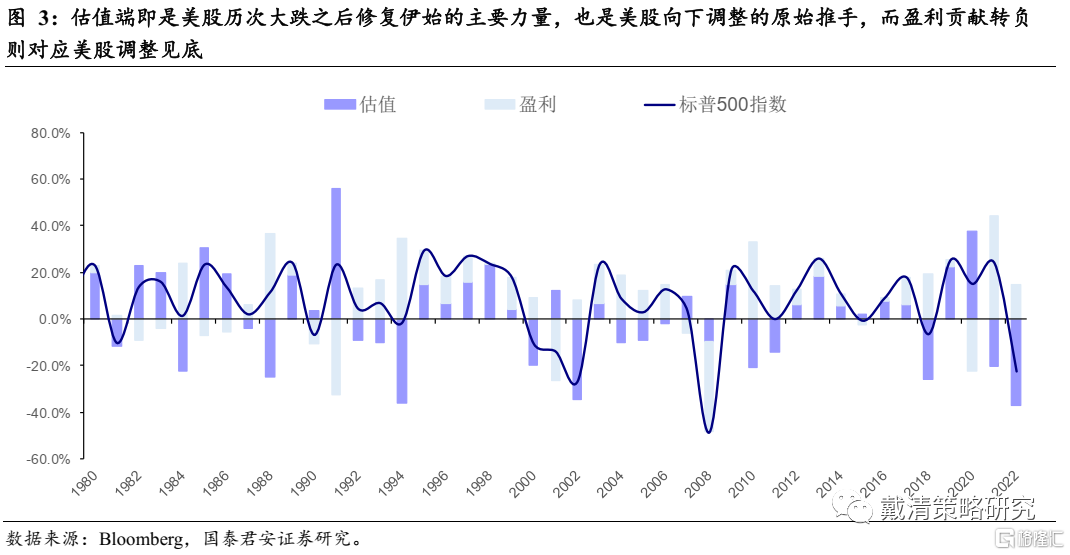

长期来看,盈利是美股上行的主要驱动力。美股的上涨通常是由估值和盈利两部分组成。估值扩张主要由利率下行、流动性宽松来驱动,而盈利增长则主要来自于企业盈利增速。从美股过去50年各年份的涨跌幅来看,美股的上涨源于盈利贡献居多,而数据也验证了这一点。1970年至今,标普500对数涨幅为380%,而盈利贡献了其中的367%。

估值是美股历次大跌后修复伊始的主要力量,也是美股调整的原始推手。在过去50年中,美股标普500指数在历次大跌之后,多由估值修复来开启上涨行情。在美股的主要几轮大幅调整中,通常都伴随着一定程度上的经济衰退。美联储往往通过降息、放水等形式来刺激经济,而估值修复行情便由此开启。但美股涨跌周而复始,无论是经济过热,或是市场投机,美股上行过程中都会伴随着不同程度的估值泡沫。因此,美股由盛转衰往往又从估值调整开始,而盈利贡献转负则通常对应美股调整见底。

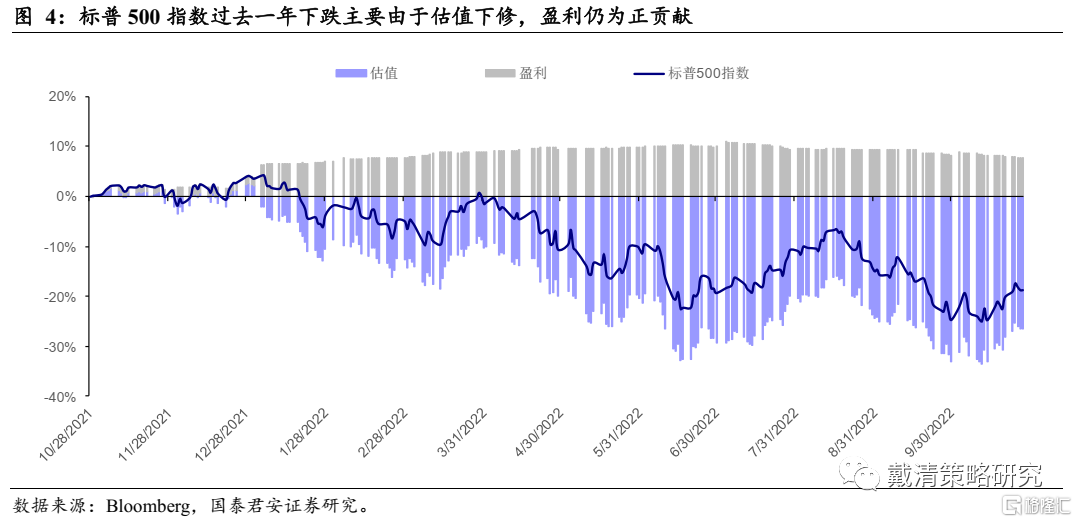

从最近的一轮美股行情来看,其走势也符合美股主旋律。在2020年海外主要央行大幅宽松的货币环境下,美股主要上涨动力来源估值端,随着2021年企业盈利修复至正增长水平,市场上涨动力亦重回盈利主导。但宽松流动性最终造成了通胀居高不下,美股估值也水涨船高。随着美联储开启了一轮“快而急”的紧缩政策,标普500指数估值迅速下修。数据上来看,截至2022年10月28号数据,过去一年标普500指数跌近18.8%。其中,估值贡献-26.6%,盈利贡献7.8%。而盈利仍呈正贡献似乎也预示着美股本轮的调整尚未见底,而衰退预期交易似乎还正在路上。

2. 美股当前调整到哪里了?

2.1.盈利仍坚韧,“杀估值”为此轮下跌的主要推手

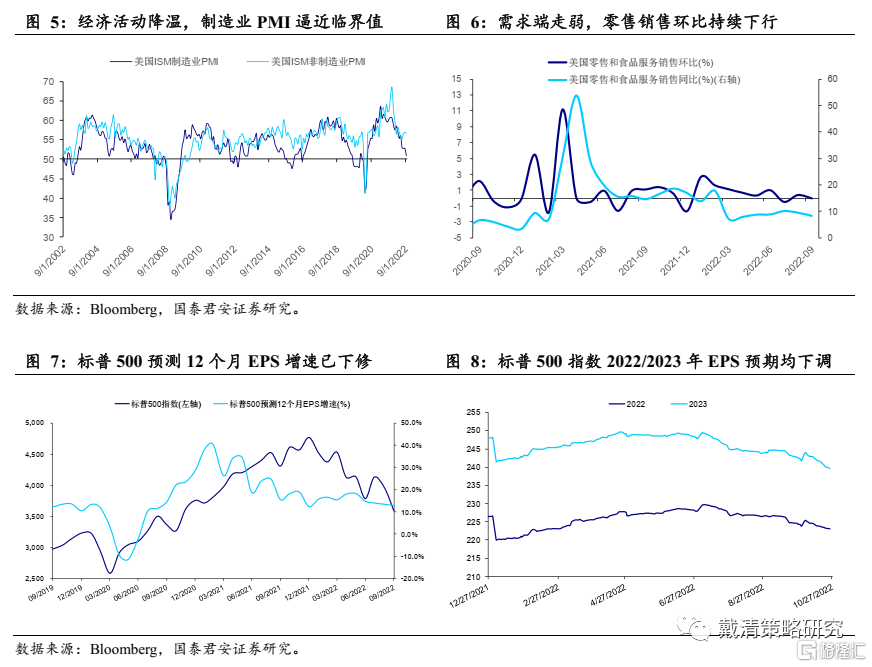

分子端:企业盈利的坚韧表现一定程度上成为此轮美股下跌行情的缓冲垫,但疲态已现。2021年之后,美国经济迎来强势复苏,美企盈利增长接棒估值修复成为美股上涨的主要动力,并一直延续至2022年上半年。但疫情反复、俄乌冲突造成全球供应链迟迟难以恢复,叠加前期全球央行大宽松引起的瑞森国通胀正逐渐反噬企业盈利。以美联储为主的全球主要央行不得已而紧急转向并开启“加息潮”,导致需求端迅速降温,虽美企上半年盈利仍维持强劲,但盈利下滑趋势已逐步显现。宏观层面,反映经济景气度的制造业PMI和美国零售销售数据均已不同程度走弱。微观层面,标普500指数的盈利预期均已有所下修。

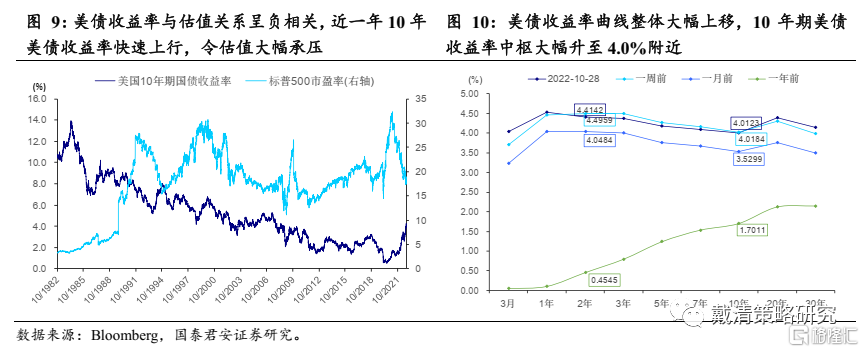

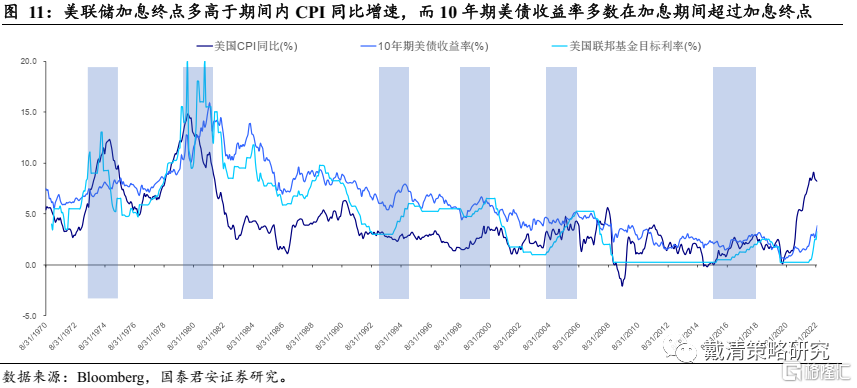

分母端:美联储加息“快而急”,“杀估值”成此轮下跌的主要推手。由于美联储对通胀形势的误判,为防止近40年来最高的通胀变得失控,美联储不得不猛踩加息油门。从2022年3月开启加息至今,美联储已累积加息逾300基点,期间包括连续三次75个基点的大幅加息,而11月加息75个基点又基本已成定局。实际利率推动10年期美债收益率中枢由2022年初的1.5%升至当前的4.0%左右。美股主要股指,尤其是科技成长股为主的纳斯达克指数普遍遭遇大幅估值下修。

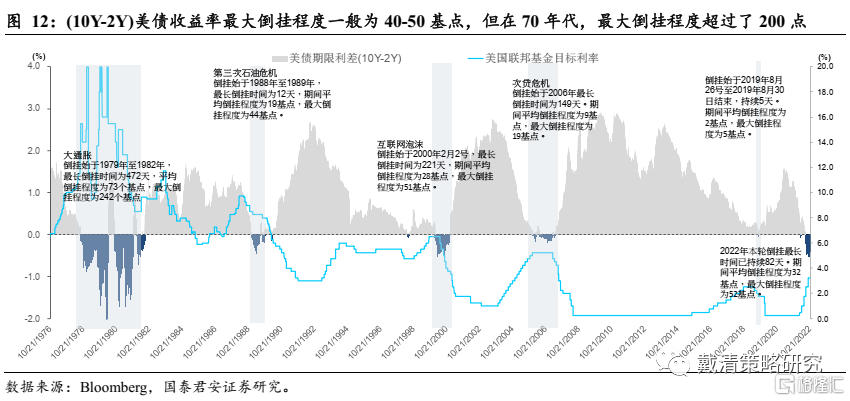

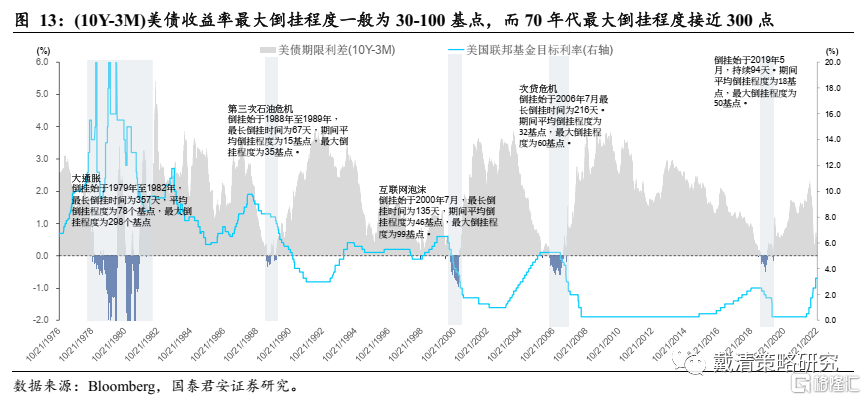

根据当前市场对美联储加息终点的预期,分母端的调整或仍未结束。美国9月通胀数据出炉后,利率期货市场隐含的美联储加息利率终点已升至5.0%以上,较数据公布前的4.5%的中枢水平再上一个台阶。根据加息路径和美债收益率的走势来看,如美联储最终的加息顶点升至5.0%,则美债两年期收益率或将升破5.0%,基于历史上美债两年期及十年期的倒挂程度多数在20~50基点的范围,由此推测美债十年期收益率或达到4.5%-4.8%的峰值水平。但根据最新的通胀和前瞻性指标反映,美国核心通胀已有所松动,且市场上已有美联储放缓加息的讨论,美联储最终的加息终点尚未有定数,意味着10年期美债收益率的市场定价仍具有不确定性。

风险偏好:俄乌冲突、疫情反复等风险因素仍未结束,并持续压制市场风险情绪。自2020年以来,新冠疫情已经历三轮主要变种,全球主要经济体因疫情反复,经济活动均不同程度受到影响,市场情绪期间反复受压。此外,2022年3月爆发的俄乌冲突已延续至今,地缘政治期间反复升温,食品能源安全的溢出效应亦造成了全球股市的震荡,并打击了市场风险偏好。

2.2.美股当前并不“便宜”,“安全垫”并不厚

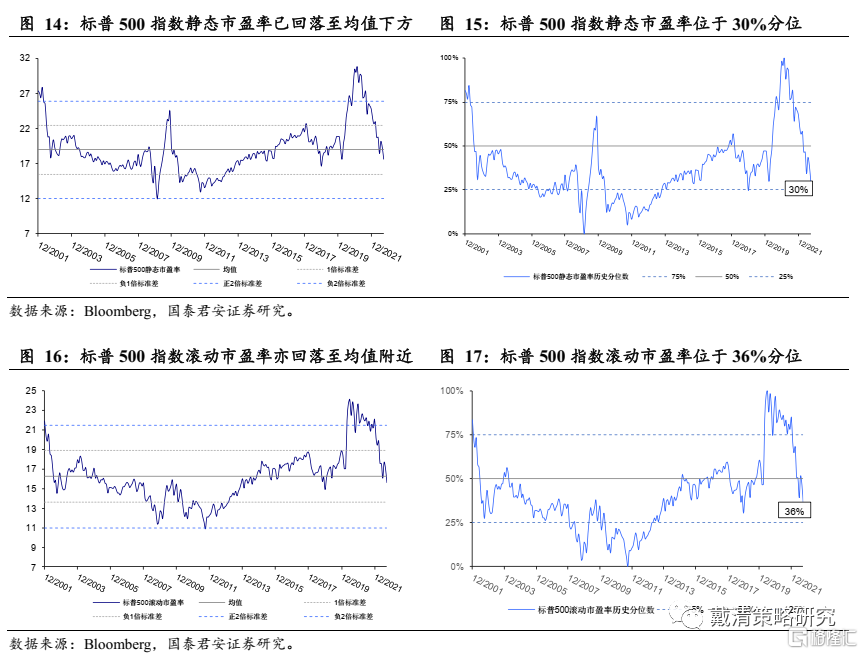

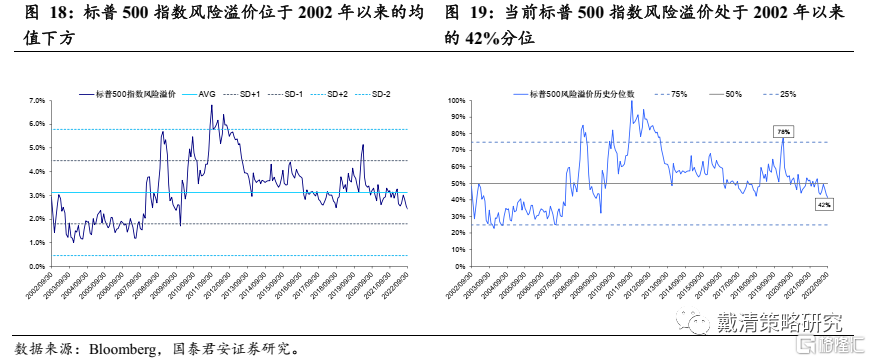

美股当前并不“便宜”,指数估值及风险溢价仅在均值偏下水平。标普500指数静态及动态市盈率均回落至2002年以来的均值下方,并处于30%左右的历史分位。风险溢价自2020年3月高点回落以来,一直处于自2002年以来的均值水平附近。从估值和风险溢价的角度来看,市场尚未对衰退进行充分定价。基于当前的衰退概率而言,美股尚未调整到底部情形,也意味着当前的美股仍不“便宜”。

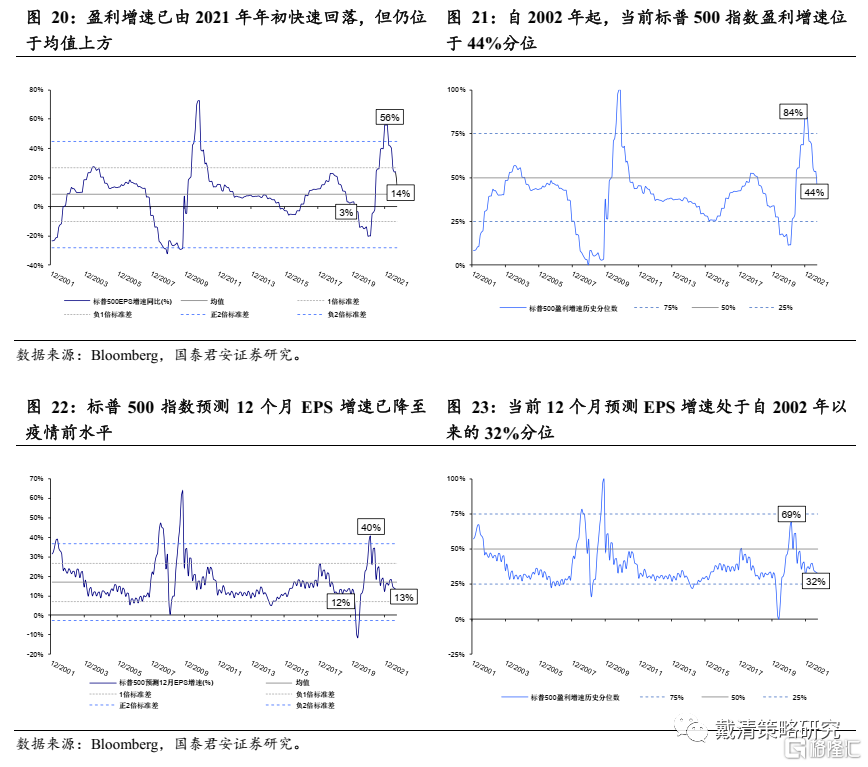

标普500指数盈利增长从低基数“深坑”的高增长回落至历史平均水平,尚未能充分反映加息的抑制效果。标普500指数过去12个月盈利增速及预测未来12个月盈利增速均由2021年初快速回落,并分别处于2002年以来的44%和32%分位,距离均值以下一至两个标准差的探底水平仍有一定距离。标普500指数盈利增速水平已降至疫情前的水平。持续的加息作用下,经济已明显降温,但企业盈利增速对经济活动降温表现出一定的滞后性,尚未能充分反映加息的抑制效果,预计当前企业盈利增速仍将延续趋势性下滑。

3.目前美股市场在博弈哪些预期?

3.1.经济衰退、通胀路径和加息拐点是当前市场主要分歧

分子端:美国经济是否将陷入衰退?能否实现软着陆?

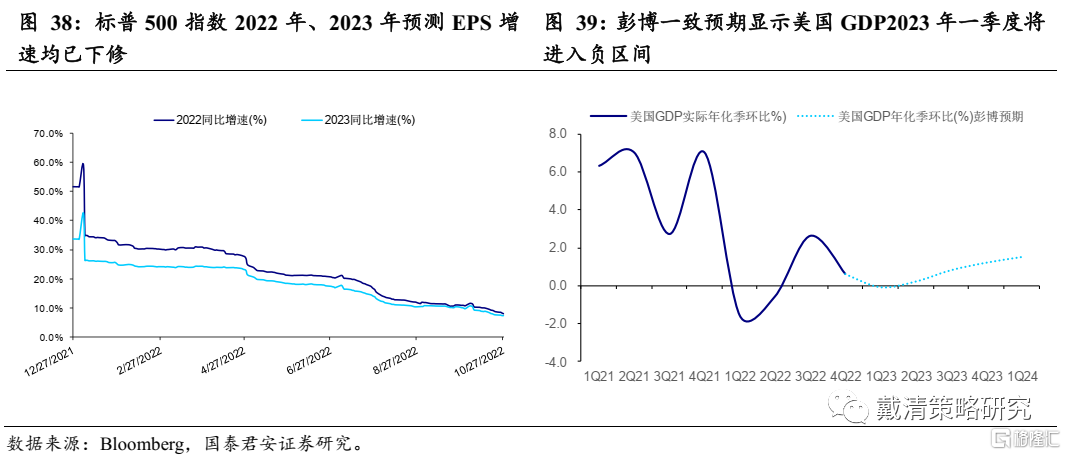

当前的种种迹象似乎预示着美国经济迈向衰退概率很高,较大的分歧或在于衰退的时点和严重程度,以及美联储作何回应。1)从经济数据读数来看,美国上半年连续两季度GDP增速同比录得负值,进入技术性衰退,而三季度GDP的强劲增长似乎又打消了市场对衰退的担忧。但仍有观点指出三季度GDP增长贡献主要来自于对欧洲的能源出口,消费支出和私人投资仍延续回落趋势,因而衰退仍在持续。根据彭博一致预期,美国2023年一季度GDP增速将重回负区间,但在第二、三季度将再度正增长,似乎又不能说明衰退发生的情况。2)从美联储的预期来看,美联储主席鲍威尔从6月会议时仍称美国经济仍非常强劲,有能力应对紧缩政策,而在9月的会议上则表示经济“软着陆”将非常具有挑战性。而美联储其他官员对于经济前景的看法不尽相同,亦增加了市场对于经济前景的分歧。

分母端:通胀、加息拐点何时来?核心通胀有所松动?

1)市场与美联储关于降息时点存在预期差。当前市场预期美联储将于2023年一季度达到加息峰值,并于二季度降息,但美联储多数官员均表示当前尚未看到通胀回落的实质性证据,并认为2023年将不会降息。

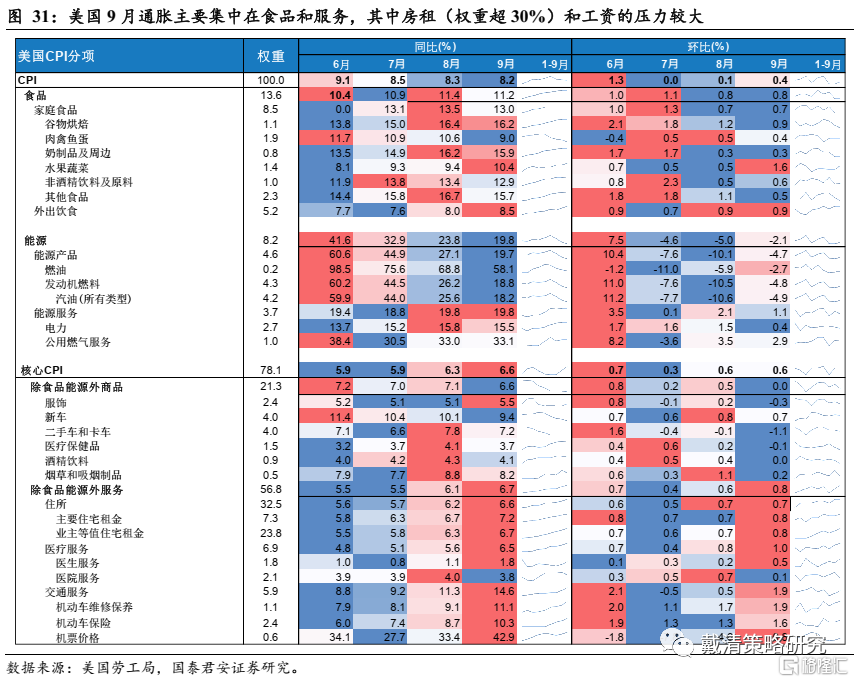

2)美国通胀是否已经见顶尚不可知。2022年6月美国CPI高点已现,受能源价格回落影响,整体通胀水平在7-9月已有所缓解,但受租金价格、医疗服务及交通服务等分项的推动,美国9月核心通胀仍趋上行趋势,CPI与核心CPI走势出现背离。

3)核心通胀有所松动仍存疑问。在持续的加息作用下,美国房地产市场已大幅降温,新屋开工数、销量及成屋销售均同比大幅转弱。作为CPI住宅分项领先指标的房价和租金价格指数已同比回落,但当前美国服务业景气度较高,就业市场维持强劲,工资-价格通胀螺旋风险有所上升,核心通胀似乎仍然顽固。

3.2.面对分歧,从策略角度出发,我们可以跟踪哪些指标?

为了走出市场分歧的迷雾,预判进场时机,我们需要关注:

1)分子端变量,与企业盈利预期息息相关的制造业及服务业景气度,宏观的GDP增速及分项等指标,以及美债利率期限倒挂等衰退前瞻性指标。2)分母端变量,流动性相关的加息预期指标、美联储重要决策依据的通胀(房租、房价等)、就业指标(职位空缺数、非农新增就业等)。3)风险偏好变量,美元、美债流动性指标(是否达到金融系统风险的阈值,从而影响货币政策)。

3.2.1 分子端–衰退指标(领先指标,美债期限利差)

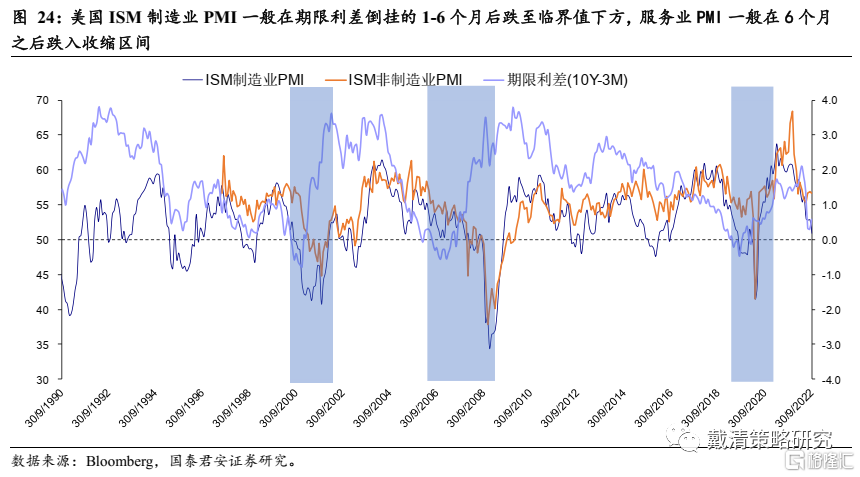

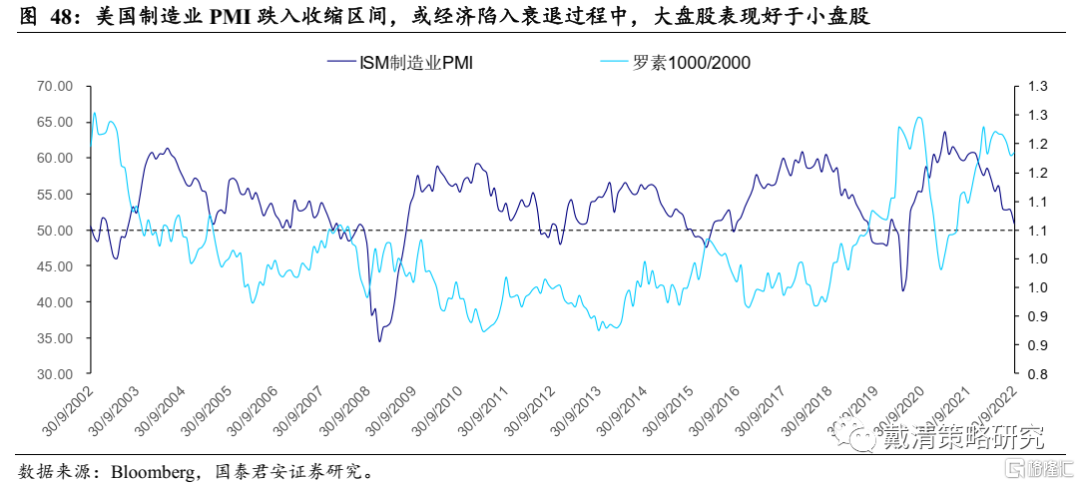

历史经验上来看,制造业与服务业PMI往往在10年/3月美债期限利差倒挂后降至收缩区间。1)美债期限利差倒挂是反映市场衰退预期的一个重要指标,当前10年/3月美债收益率再度出现倒挂,虽持续时间仍待观察,但制造业PMI进入收缩区间仍有较大概率。当前制造业PMI已逼近临界值,距离收缩区间仅一步之遥。2)服务业PMI与制造业PMI走势多呈一致,但在经济转弱的过程中,服务业PMI时常落后于制造业PMI,主要因为商品生产较服务生产更为灵敏,对终端需求弹性更大。2021年美国经济复苏中,率先恢复的也是商品消费,继而转向服务消费,且疫情因素一度延迟了美国居民的服务消费,而从走势上来看,服务业反弹幅度也超过了制造业。因此,服务业景气度回落幅度和时间周期也将慢于制造业。

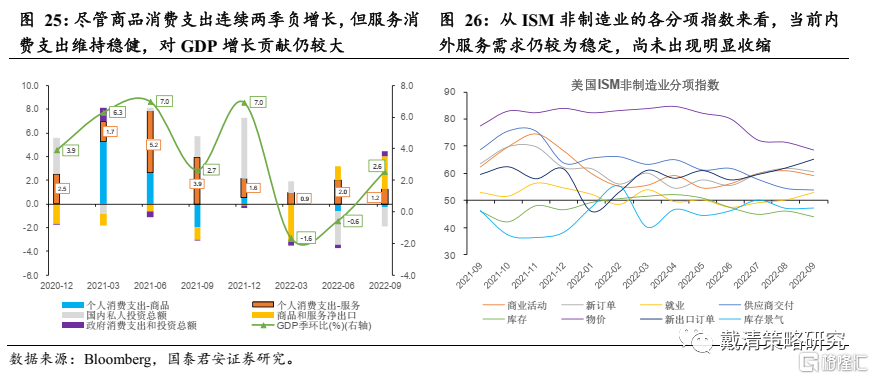

短期来看,当前服务业景气度依然较高,尚未出现明显收缩,或有望延缓美国经济衰退的进程。美国作为消费大国,第三产业在美国GDP中占据较大比重。以美国2021年GDP看,服务业增加值占GDP比重达80%以上,而制造业为主的第二产业仅占比10%左右。从最近一期的美国三季度GDP增速环比拉动率来看,尽管商品消费支出连续两季负增长,但服务消费支出维持稳健,对GDP增长贡献仍较大,但较二季度仍有所回落。而从服务业的景气度来看,ISM非制造业分项指数中,商业活动及新订单数略有回落,而新出口订单则逆势走高,就业指数同样处于升势,反映当前内外服务需求仍较为稳定,尚未出现明显收缩。而供应商交付及库存指数明显回落,反映订单需求增多后,交付时间延长,去库存幅度大,亦能反映当前服务业的景气度仍较高。

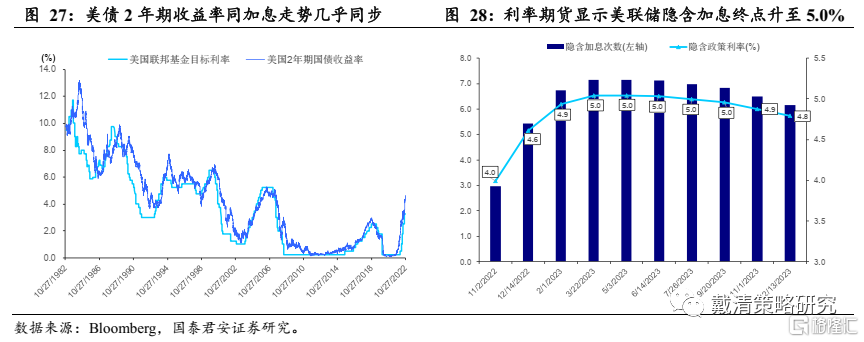

3.2.2 分母端–加息预期指标(同步指标,CME利率期货)

美债2年期收益率及利率期货市场隐含的加息利率是市场对美联储加息预期的直观反映。美债两年期收益率由于期限较短,其上涨主要受实际利率推动,因此对于加息反映敏感,其走势与联邦目标利率基本同步。此外,CME利率期货市场隐含的美联储加息路径通常能较快反映市场的加息预期,也是判断美联储加息预期的重要直观指标。

3.2.3 分母端–通胀指标(领先指标,房租与工资等)

通胀及劳动力数据是判断流动性拐点的主要信号。物价稳定和实现充分就业是美联储的核心目标和政策制定的依据。因此,投资者须紧密跟踪物价和就业的直接读数和前瞻性指标。

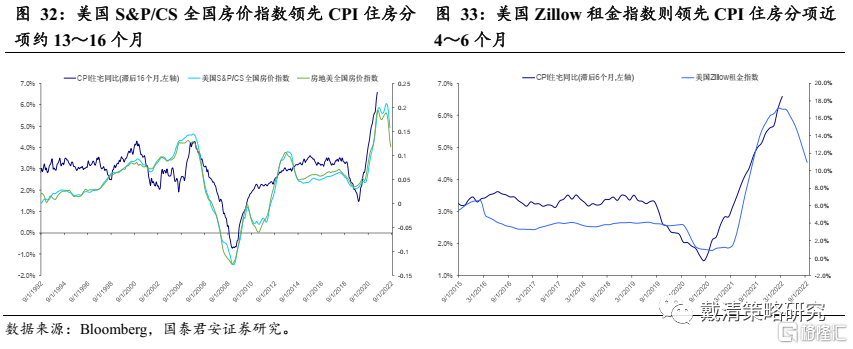

虽前瞻性指标构不成通胀回落的实质性证据,但对于判断后续核心通胀走势,以及美联储后续加息路径具有一定的参考意义。美国劳工部公布的月度通胀数据报告,包括CPI,以及食品、能源和核心CPI各分项数据是判断通胀走势的一手信息来源。此外,通胀分项的前瞻性数据则有助于更好判断通胀未来走势。美国9月核心通胀再度上涨,其中住宅分项贡献了同比和环比的最大涨幅。作为CPI住宅分项的前瞻性数据,美国S&P/CS全国房价指数和美国Zillow租金指数同比均已高位回落,预示着CPI住宅分项或将于2023年一季度回落。

3.2.4 分母端–劳动力指标(领先指标,职位空缺与新增非农等)

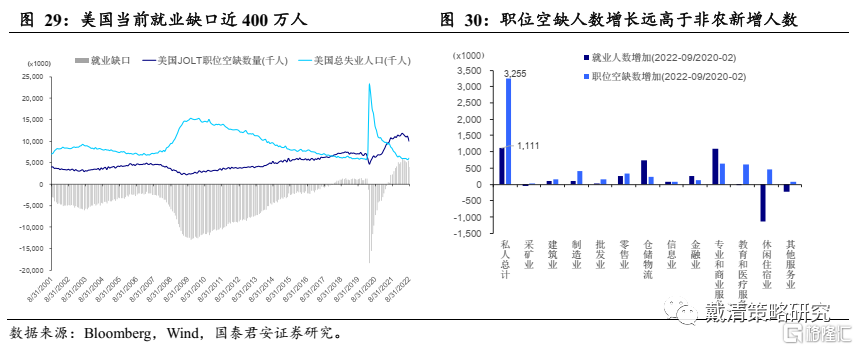

但租金价格走势并未如历史走势那般好判断,因为当前的劳动力市场是个较大的变数。为了更好预判核心通胀走势,还需结合劳动力市场状况来看。失业率及就业缺口可以有效判断劳动力市场是否有所松动。当前核心服务业通胀较难回落的一大因素为劳动力市场当前仍较为紧俏。其中,失业率处于历史低位水平,就业缺口仍较大。此外,就业市场供需错配也正加剧工资-价格的通胀螺旋。

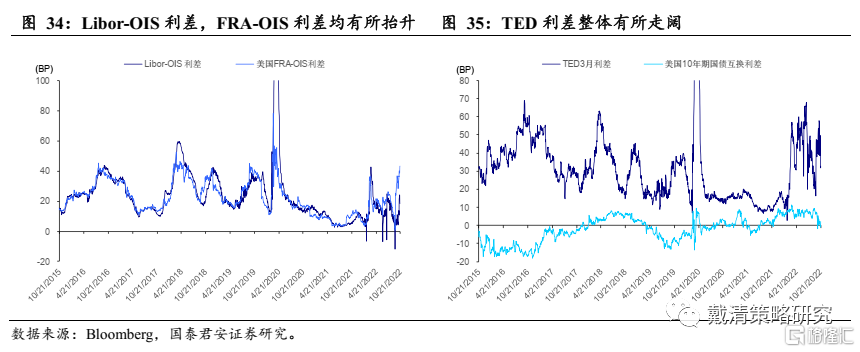

3.2.4 风险偏好–美元及美债流动性指标(关键是否达到风险阈值)

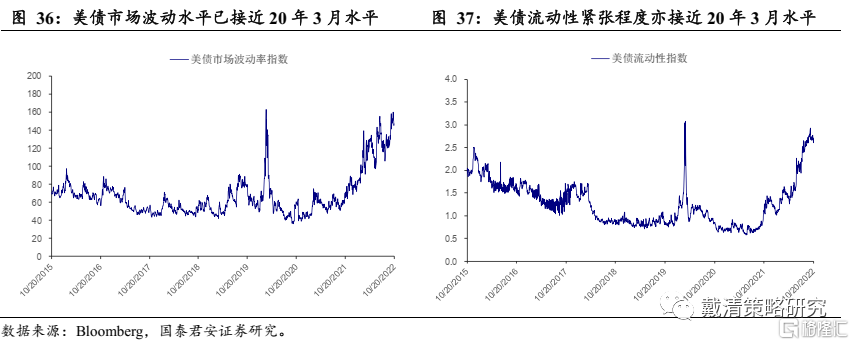

尽管通胀走势是当前美联储紧缩政策的主要依据,但美债市场波动有望成为短期内倒逼美联储放缓加息的重要因素。美元流动性的监控指标通胀包括TED3个月利差,Libor-OIS利差,FRA-OIS利差等指标,近期这些监控指标均趋势性上移,反映市场上美元的流动性风险有所上升,但距离2020年3月疫情大爆发期间的流动性风险水平仍有一定距离。同时,美联储隔夜逆回购规模仍较大,银行间流动性水平应不足为惧。近期的流动性风险水平上升或主要为债市动荡所导致。TED3个月利差往往达到1%左右预示着流动性危机,而当前点位至1%仍有距离。但美债市场的流动性值得关注。当前美债市场无论是波动率水平还是流动性紧张水平均达到了2020年3月的高点,有望成为短期内倒逼美联储放缓加息的重要因素。

4.美股盈利趋势及后市行情怎么走?

4.1.美股行业盈利逐步分化,短期高波动仍是常态

短期高波动仍是常态,盈利端将迎来考验。一方面,在美联储加息的不确定性影响下,对于流动性的市场分歧和预期博弈仍将持续。另一方面,近半年的持续加息及瑞森国通胀环境的压力下,美股行业盈利逐步分化。从已披露的标普500成份股的业绩来看,能源、公共事业、电信等行业盈利仍较为稳健,而制造业、科技及零售等行业盈利及销售情况已有所下滑。

从近期美联储发布的褐皮书经济景气报告来看,企业对经济前景看法比较悲观。当前美国整体物价增速仍在高位,美联储料维持加息,从而将进一步削弱需求前景,企业将成本转嫁到下游愈发困难。盈利下修的环境下,分子端的预期调整将成为短期内的主导波动因素,高波动短期仍将成为美股常态。

4.2.中期盈利难言乐观,盈利担忧或接棒估值调整

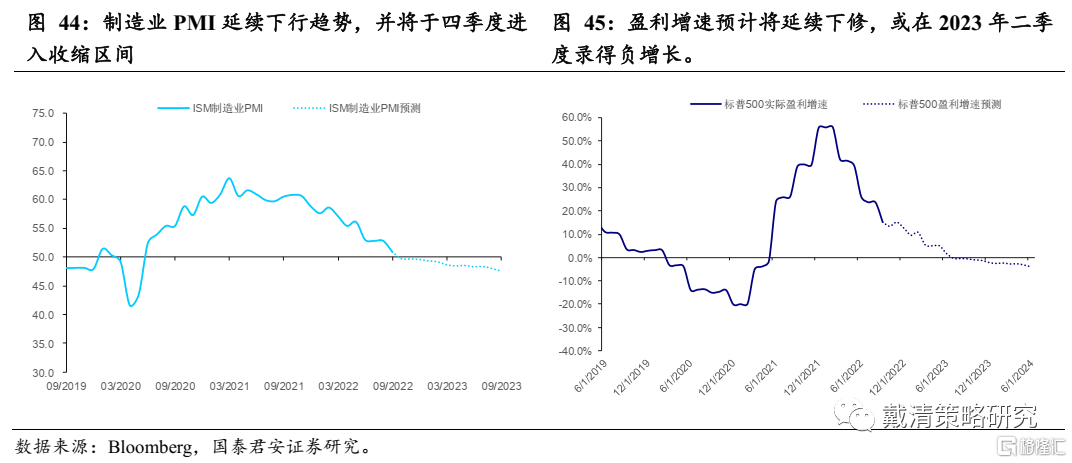

随着持续加息和衰退概率的增大,企业盈利的下行风险越来越大。根据历史美股走势,我们可以得知美股涨势的主要贡献都来自于盈利端。因此,美股盈利走势预测将对四季度以及2023年美股判断具有重要的指示意义。美股标普500指数过去一年跌近18.8%,但盈利贡献仍为正,分子端的坚韧一定程度上缓和了美股的跌幅,但当前企业盈利预期已在持续下修。根据彭博预期,当前标普500指数实际盈利增速预计将继续下修,或在2023年上半年进入负区间,而彭博一致预期显示美国GDP增速亦将在2023年一季度将进入负区间。

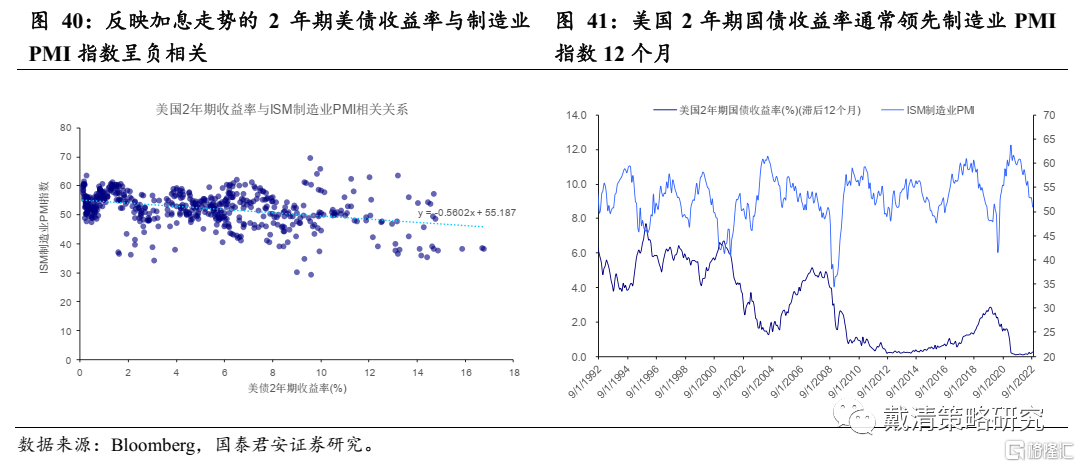

我们对美股盈利的预测逻辑链条为,美联储加息将抑制经济活跃度,制造业景气度将下降,从而对应企业盈利预期增速的放缓。美联储加息对经济活动抑制明显,但有一定的滞后效应。从历史数据来看,反映加息走势的2年期美债收益率与制造业PMI具有明显的负相关,而美国2年期国债收益率通常领先制造业PMI约12个月。另外,美国ISM制造业PMI与标普500盈利增速呈明显的正相关关系,且通常领先盈利增速约9个月。

模型推演结果基本符合当前的企业盈利增速趋势,即企业盈利持续下行,并将于2023年二季度录得负增长。尽管拟合结果或与实际存在些许误差,但总体走势应趋于相同。在持续的加息作用下,制造业PMI延续下行趋势,并将于四季度进入收缩区间。而标普500指数盈利增速预计将延续下修,并在2023年二季度可能将录得负增长。

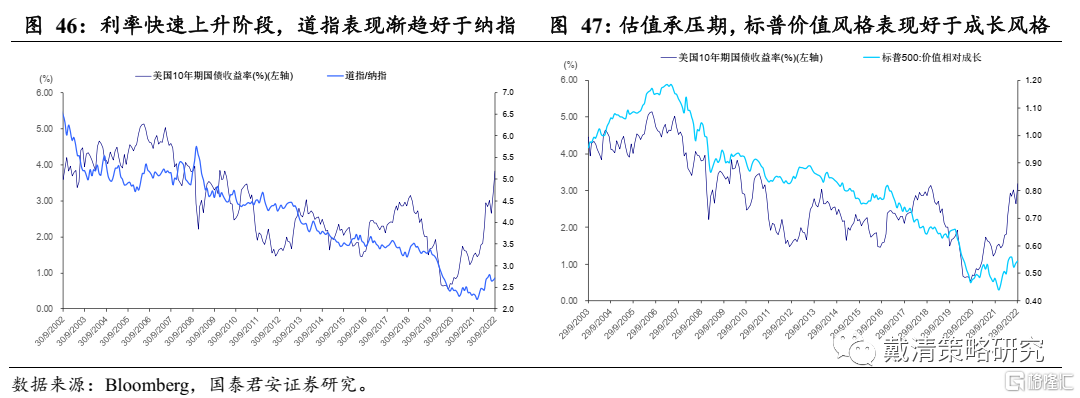

4.3.美股中长期盈利探底后,流动性有望重回宽松

2022年四季度加息预期有望松动,分母端压力或阶段性释放,成长表现或好于价值。2022年四季度末,通胀及加息趋势将逐渐明朗。根据市场当前预期,美联储将于2023年二季度停止加息或者开始降息,届时美股预计将有一波基于降息的预期交易。预计风险情绪将大幅回暖,成长股有望表现好于价值股。

2023年上半年分子端下修或将再度导致美股下跌,须拥抱防御板块。2023年上半年,随着分母端调整结束,市场交易将围绕分子端盈利预期。根据我们当前预测分析,美国经济一季度进入衰退的概率较大,制造业PMI或于四季度末及2023年一季度进入收缩区间,而GDP季环比或于2023年上半年进入负区间。企业盈利预计进一步走弱,美股或于2023年上半年进入新一轮寻底。防御性较好的公用事业、电信等价值板块以及波动率指数VIX有望跑赢。

2023年下半年若出现衰退,流动性或重回宽松,成长优于价值。2023年下半年,预计通胀高位回落,为扭转经济下行态势,美联储有望重启宽松。美股估值修复行情有望再度开启,成长股表现或将再度好于价值股。

风险提示:美联储紧缩超预期、全球经济衰退预期、金融市场稳定风险加剧。