强赎公告后,转债依然有博取可观收益的机会

从转债发布强赎公告日到停止交易日这一段时间内买入转债,有较大概率可以博取到一波上涨收益,这波收益可被定义为强赎收益。自2018年至今,有近77%转债在发布强赎公告后出现了超过5%的涨幅,因此通过有效择券和找到合理买入点,可以获得可观的收益。

1、是否为强赎退出。具有较强转股诉求的公司,如果强赎后转债出现上涨,有助于加速转股。

2、转债对应正股动量。自2018年以来,强赎收益与正股的走势关系更密切。这是因为发布强赎公告后转股溢价率会急剧压缩,转债股性增强,与正股走势相同;而正股往往具有强势表现,因此带动转债上涨。

3、低价格、低转股溢价率、低余额的转债更可能出现强赎收益。

(1)对于高价转债,即使转股溢价率接近0,但由于远离债底,如果正股下跌,转债仍可能大幅下跌,拖累累计收益率;

(2)低转股溢价率的转债走势更贴合正股,更能享受到正股强势带来的收益;

(3)余额规模越小,流动性越强,买入资金对转债的影响越大,越容易激发市场交易情绪,获得更高的强赎收益。

4、买卖时点。转债的高价和高估值风险充分释放后买入。

强赎收益策略是一种行之有效的策略

综合考虑以上因素:(1)转债以强赎方式退市;(2)发行强赎公告当日转债余额规模在5亿以下;(3)买入当天转债价格在200元以下,转股溢价率在3%以下;(4)对应正股在40个交易日之内累计收益率为正;(5)在发布强赎公告后次一个交易日后买入,任意连续几天内涨幅超过7%则卖出。

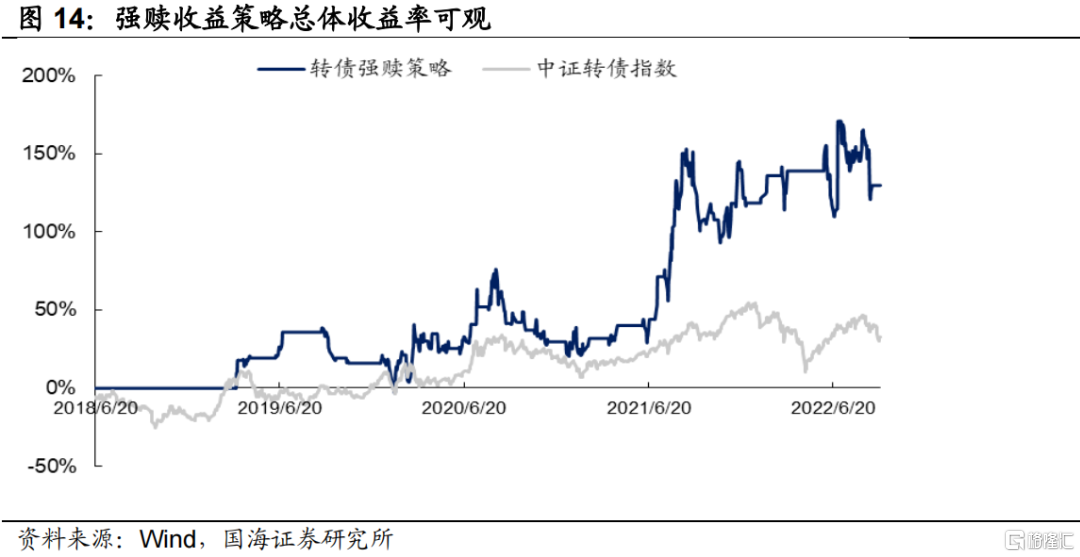

对自2018年以来的退市转债进行筛选,共有65支转债满足条件,策略综合收益率近130%,大幅跑赢中证转债指数,且在牛市和熊市中均有较好表现。

强赎收益策略的实际操作方式为:

(1)在转债发布强赎公告时对正股、价格和转股溢价率开始进行监控,普遍在发布强赎公告后的1-2个交易日会下跌。

(2)在1-2天内,如果转债价格低于200元、转股溢价率低于3%,且对应正股在近40个交易日内累计收益率是否为正,如是则可买入并持有。

(3)当任意连续天数累计收益率达到7%-10%即可卖出。

报告正文

1、强赎公告后,转债还有机会吗?

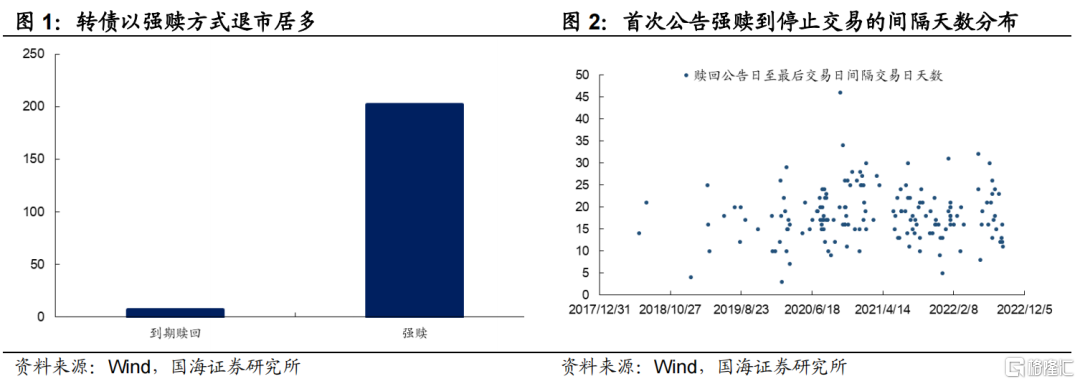

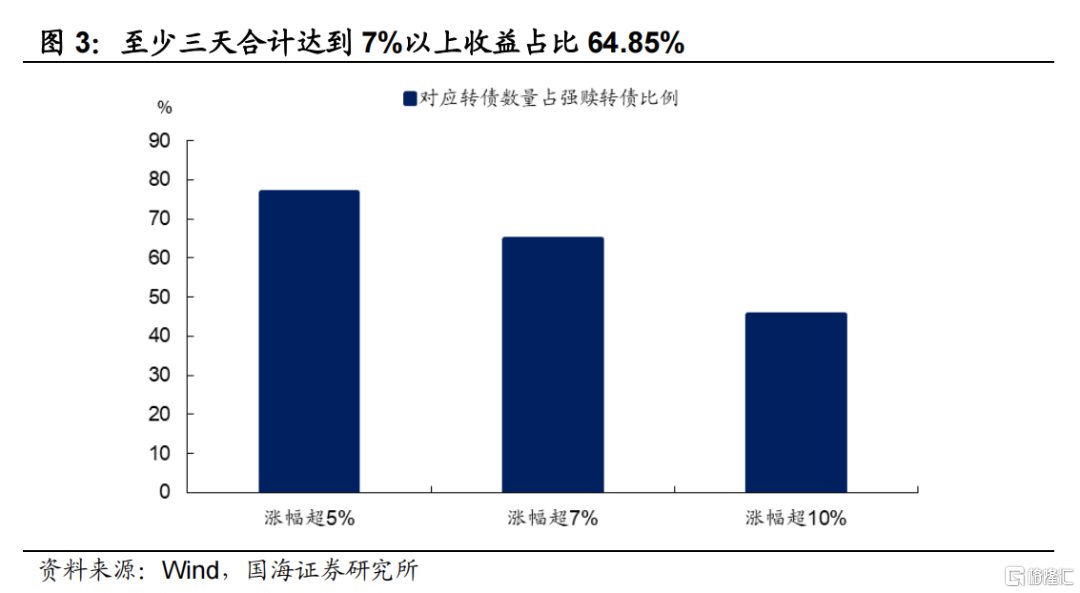

在转债发布强赎公告日到停止交易日这一段时间内买入,有较大概率可以博取到一波上涨收益,即“强赎收益”。我们将强赎收益定义为:连续3-5天收益之和超过7%,2018年至今共有209支转债退市,其中202支以强赎的方式退出,64.85%的强赎转债在强赎收益博弈区间出现了至少三天合计超过7%的涨幅,76.73%出现了至少三天合计超过5%的涨幅,在转股溢价率偏高、市场震荡的行情之下,通过有效择券、找到合理买入点等方式可以获得较为可观的强赎收益。

强赎收益博弈区间即从公司首次公告强赎日到最后交易日,短则不足10天、长则接近50天,多数在10-30天之内,因此有充足的时间博弈收益。2018年以来,从首次发布提前赎回提示公告到最后交易日之间天数间隔多数在10-30天之间,其中10-20天以及20-30天占58%和33%,间隔30天以上的占5%。

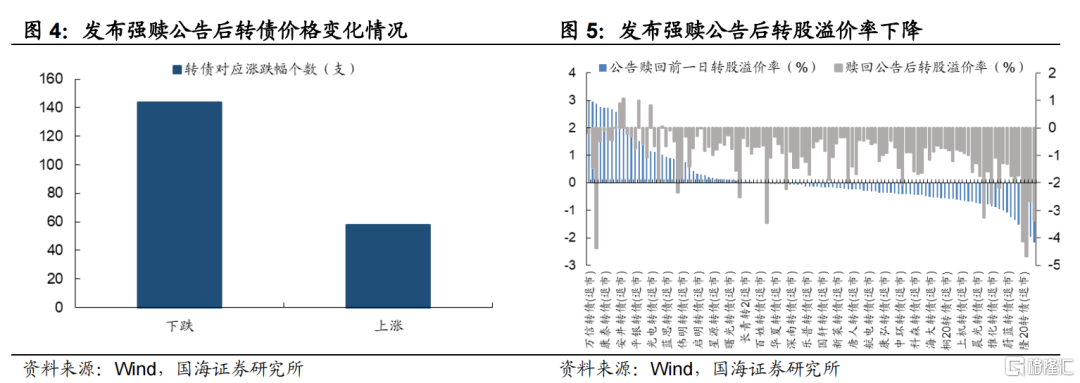

转债强赎收益策略本质上属于折价博弈策略。2018年至今,转债发布强赎公告后的首个交易日,71.3%的转债价格都出现了下跌,平均下跌5.21元,与此同时有82.2%的转债转股溢价率出现压缩,平均压缩3.87个百分点。转股溢价率趋近于0甚至为负,转债跟随正股的上涨而上涨,或者出现套利空间。

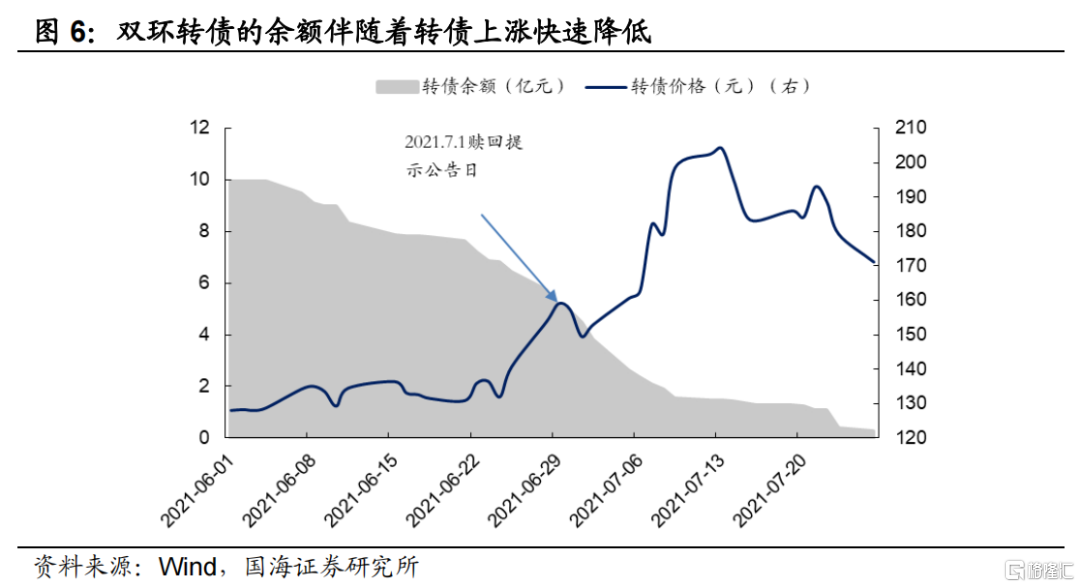

同时从公司主观角度分析,公司为缓解财务负担有动力推动转债持有者加速转股,转债价格上涨则有助于促进转股。转债强赎的根本目的是促进转股,因此发布强赎公告的公司通常有较强的转股诉求。以双环转债为例,在2021.7.1发布强赎公告时尚有余额4.47亿元,随后转债大幅上涨,余额也加速下降,而在到期日之前的一波涨幅将转债余额最终定格于0.28亿元,完美的促成了转股的完成。

2、强赎收益的影响维度

由于在转债强赎后,可以在较短周期内获得较为稳定的收益,因此我们可以借此制定相应的策略,经过数据分析,我们总结出促成强赎收益的主要影响因素:(1)是否为强赎退出;(2)转债对应正股动量;(3)转债三大特性:转股溢价率水平、价格水平和剩余规模水平;(4)买卖时点。本节我们将从这几个维度对强赎收益策略进行相关性分析。

2.1 强赎退出是先决条件

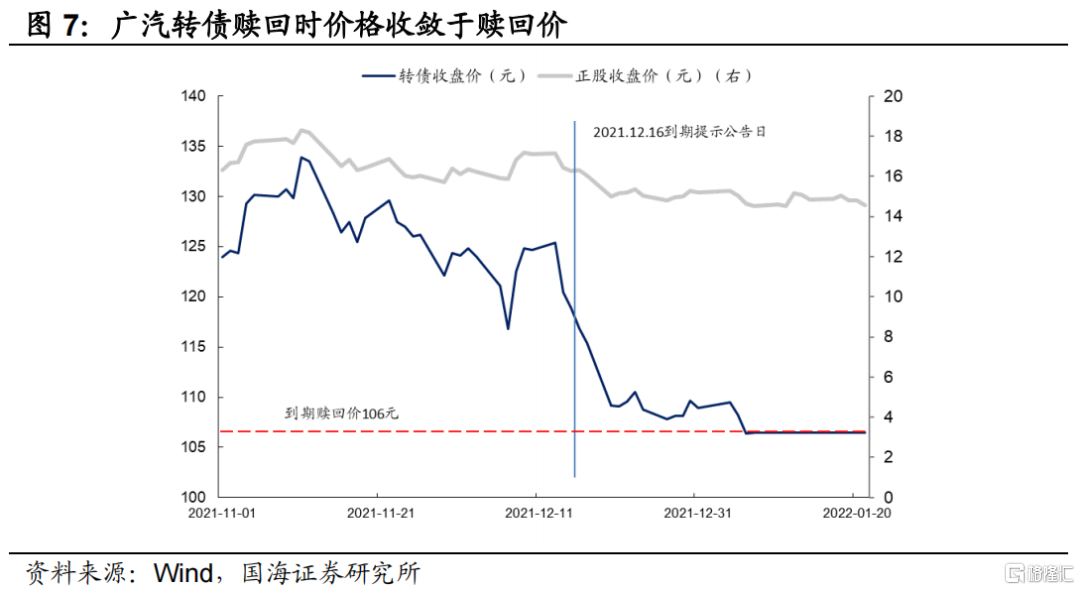

到期赎回的转债基本没有强赎收益博弈空间,转债最终价格平缓收敛于到期赎回价。2018年至今共有7支转债以到期赎回的方式退市,而这7支转债均没有出现末日轮。以广汽转债为例,公司于2021年12月16日发布到期提示公告,宣布广汽转债将于2022年1月21日到期,于1月10日停止交易,到期合计兑付106元/张。公告发布后,转债价格和转股溢价率下挫,临近到期时价格逐渐收敛于到期日价值,转债价格逐渐收敛于赎回价。

此外,到期赎回不同于强赎,公司本身未下修转股价格触发强赎,正股本身上涨趋势不强,同时公司促转股意愿不强烈,因而在到期提示公告日后投资者一般不会博弈强赎收益。

2.2 正股动量是根本原因

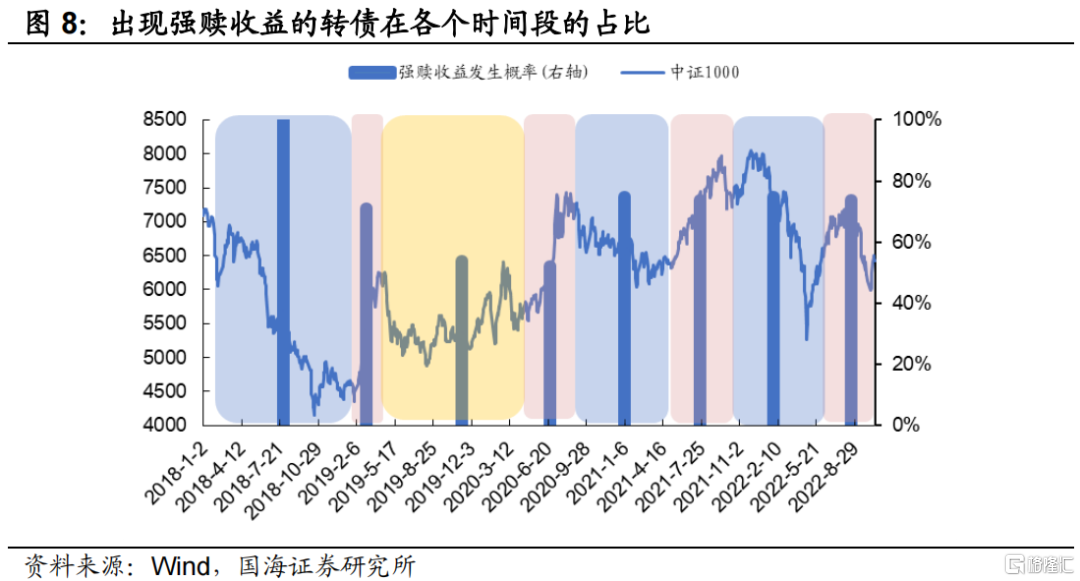

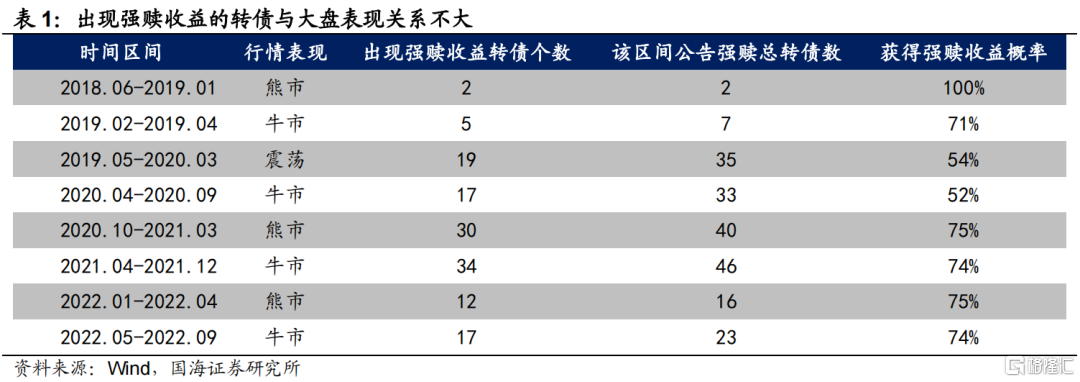

转债强赎主要原因是正股走势较好触发强赎,并且公司促转股意愿较强确认强赎,因而整体强赎转债价格走势会与股市有较强关联。我们分别研究了转债强赎后,其涨幅与大盘和对应正股的关系,发现无论在什么样的行情中,强赎收益都有较大概率会发生,而正股的走势直接决定了转债的走势。

(1)与大盘的关系

强赎收益行情与大盘关系不大,主要受正股上涨驱动。以中证1000的走势作为大盘行情基准,我们根据转债发布强赎公告的时间进行分类,分别划分出8个行情时间段,统计了每一个行情下出现强赎收益的 益发生概率和所处大盘行情并没有显著的相关关系。强赎收益的出现主要是由于强赎公告日后,大部分转债转股溢价率下挫导致转债紧贴正股走势,正股上涨可能是强赎收益行情主要的拉动原因。

(2)与正股的关系

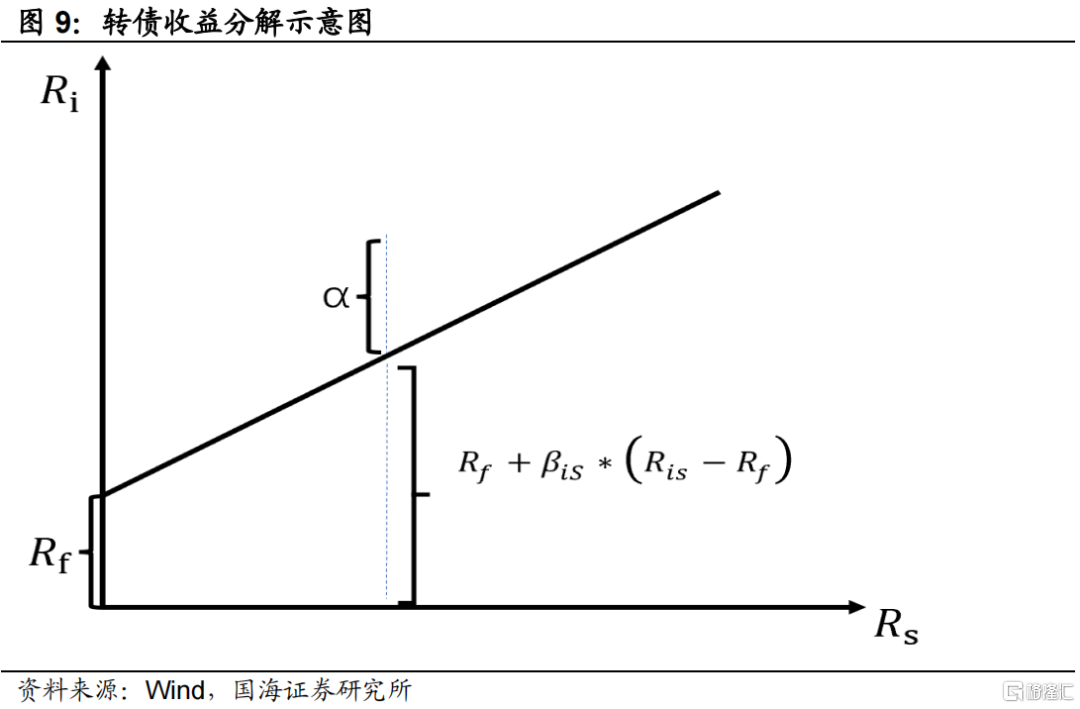

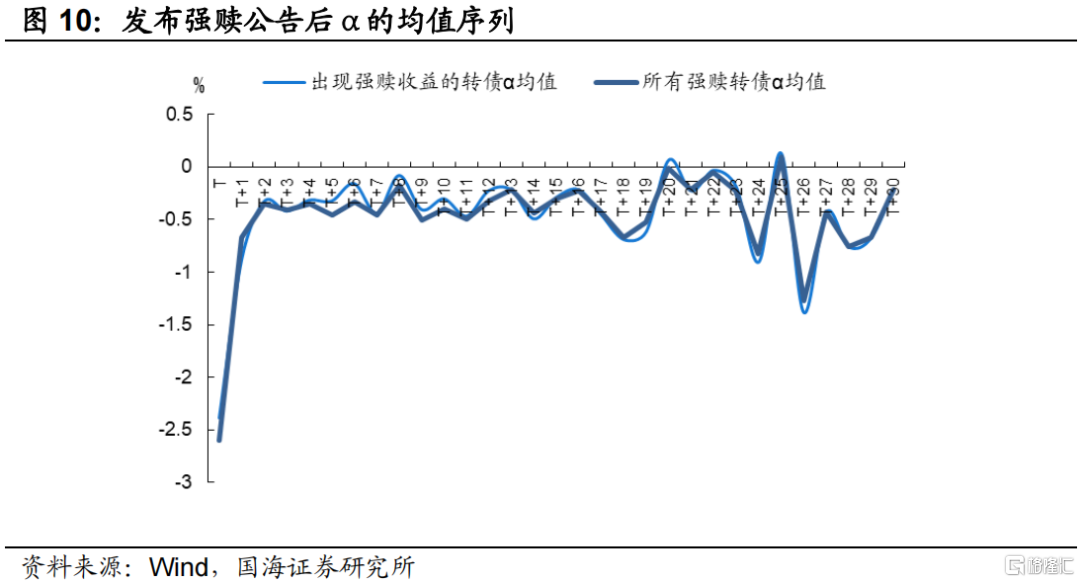

而进一步分析转债的强赎收益涨幅是否为正股驱动所致,需要观察排除正股因素影响的转债α收益。我们将转债相对正股的弹性定义为β,而转债走势偏离正股的部分定义为α(α=转债收益率-β*正股收益率),通过类比CAPM模型,建立转债价格偏离度模型。在指标选取方面选择了2018年起强赎退市的202支可转债的收盘价,转债对应的正股收盘价,将5年期国债收益率视作无风险利率。

其中Ri为个券收益率,Ris为转债对应正股收益率,Rf为5年期国债收益率,βiS为待估参数。如果|α|小于1.5%,说明转债与正股走势高度拟合;如果|α|大于1.5%,说明转债走出了相对独立的行情。

从平均水平来看,强赎公告后个券走势与正股高度相关。我们计算了样本观测期内每个交易日个券的α均值,发现发布赎回公告日后第一个交易日往往会大幅下跌,转股溢价率大幅压缩,随后的交易日α接近于0,表明转债和正股走势较明显,因此转债对应正股动量因子成为强赎收益择券标准之一。随着转债趋近于停止交易日,α呈逐渐扩大趋势,主要原因是转债的价格逐渐收敛于强赎价,与正股脱钩。

2.3 三低转债更可能出现强赎收益

除正股驱动外,在转债的强赎收益中,转债特性是另一驱动因素 ,在发布强赎公告日后,相对低价格、低余额、低转股溢价率转债更容易出现强赎收益。

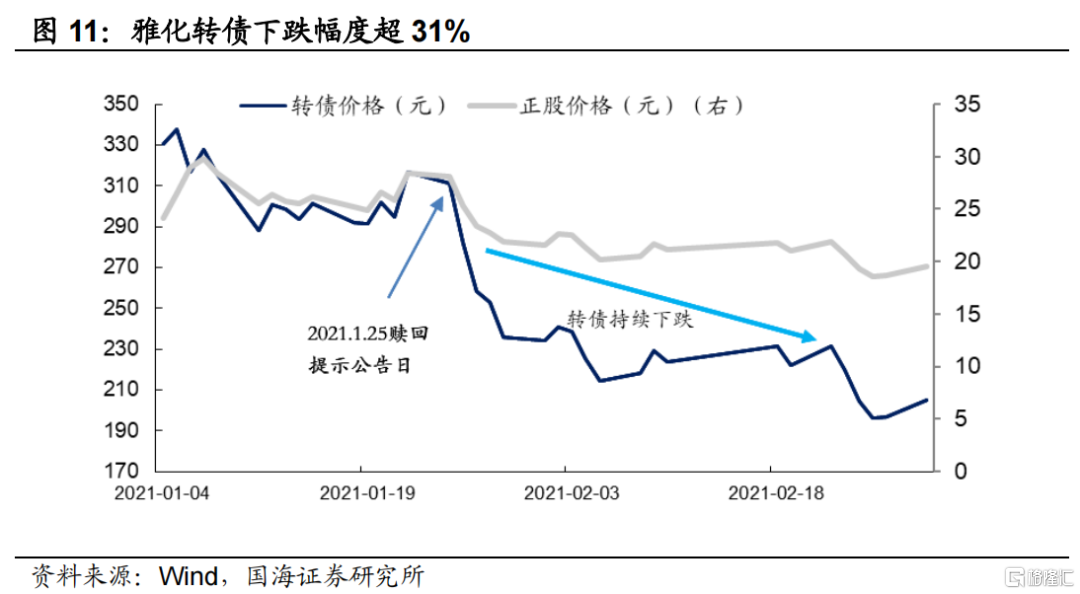

(1)对于高价转债,即使转股溢价率接近0,但由于远离债底,如果正股下跌,转债仍可能大幅下跌,拖累策略收益率。比如雅化转债,在赎回提示公告日的收盘价为311元,在此之后转股溢价率整体维持在0附近,但仍伴随正股下跌节奏,下跌至205元附近。

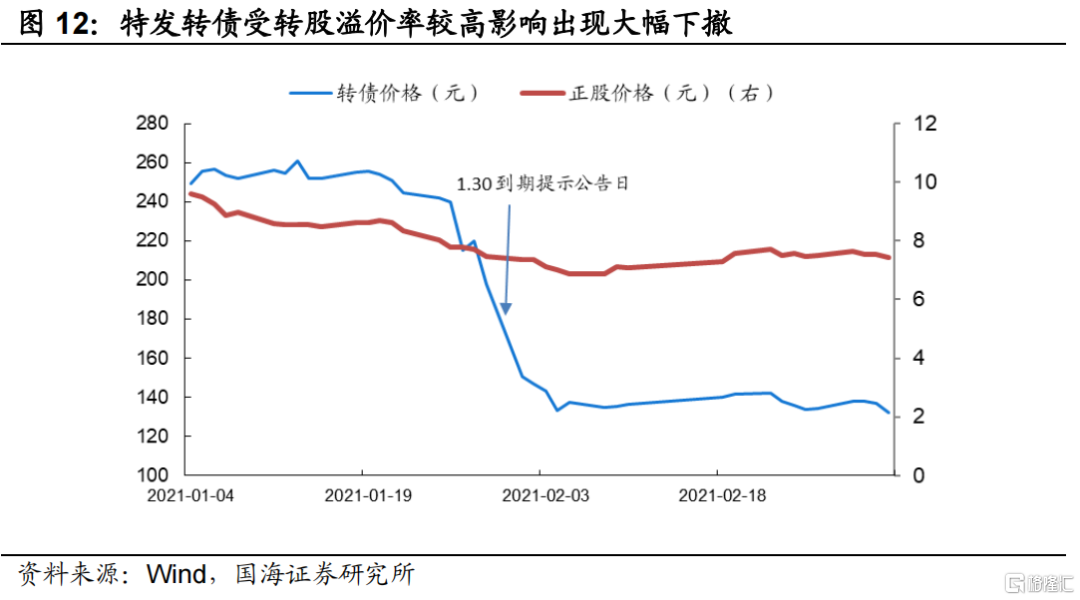

(2)低转股溢价率的转债走势更贴合正股,更能享受到正股强势带来的收益。转股溢价率较高、且在发布赎回公告后依然保持高转股溢价率的转债,往往前期投机属性较强,转债与正股走势相对独立,因此会透支强赎后的涨幅,反而是大幅压缩估值。例如特发转债,在强赎公告日前1个交易日转股溢价率为46.84%,在后1个交易日仍高达13%,直到距离停止交易日只剩7天时,转股溢价率才跌回-0.32%,总体与正股走势相对背离。

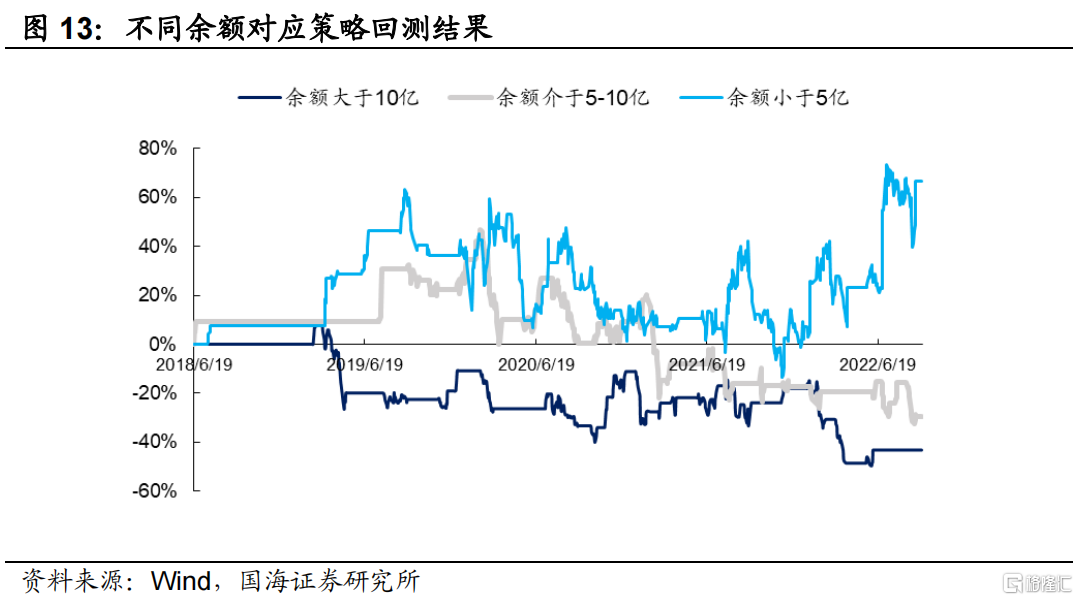

(3)在赎回公告日,余额规模较小的转债更可能出现强赎收益。普遍来看,余额规模越小,流动性越强,买入资金对转债的影响越大,越容易激发市场交易情绪,博弈更高的强赎收益。

2.4 强赎公告后T+1个交易日买入

有效择券后,合理的买卖时点也是收益增厚的另一关键。强赎收益的最佳买入时间,是在发布强赎公告后1个交易日后买入(目前转债选择赎回基本都会发布提示公告)。此时的转股溢价率提示强赎公告日普遍下挫,转债高估值风险充分释放,转债的股性较强,是买入的时点。并在连续收益率达7%(强赎收益策略目标收益阈值)时卖出,防止在之后的强赎博弈时间内转债向强赎价收敛或正股动量出现反转导致累计收益率被稀释。

3、转债强赎收益策略的制定

根据以上的几大因素分析,我们制定了博弈强赎收益策略,具体择券标准如下:

(1)转债以强赎方式退市;

(2)发行强赎公告当日转债余额规模在5亿以下;

(3)买入当天转债价格在200元以下,转股溢价率在3%以下;

(4)对应正股在40个交易日之内累计收益率为正;

(5)在发布强赎公告后次一个交易日后买入,任意连续几天内涨幅超过7%则卖出;

根据以上策略,自2018年以来共有65支转债满足条件,对这些个券进行收益率回测。

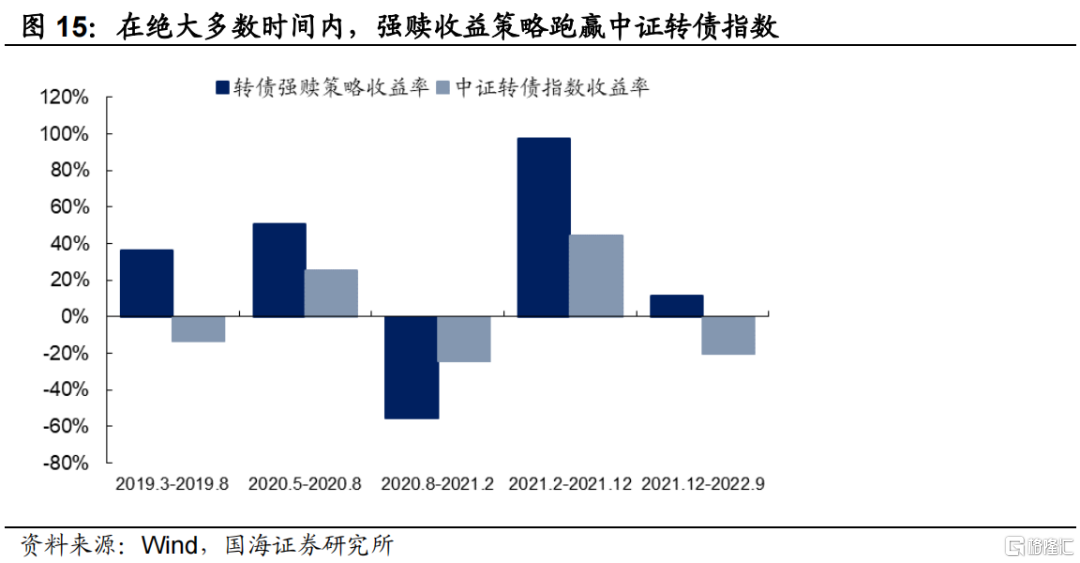

强赎收益策略自2018年以来累计收益率达到130%,属于行之有效的策略。通过对比强赎收益策略指数和转债指数收益率可以看出,强赎收益策略在牛市行情和熊市行情均有较好表现,总体收益率大幅跑赢了中证转债指数。

综上来看,强赎收益策略可以通过对正股的强势走势有效跟踪以及合理规避转债特性的相应风险,可以在不同行情下获得超额收益。在牛市行情下,正股上涨预期充分,市场情绪高涨,在赎回公告发布后,转债跟随正股强势上涨;熊市行情下,大盘指数总体表现较弱,而此时强赎的转债正股有较强α,因此会取得个券的超额收益。

对于后续市场,我们认为可以通过这一策略在短期内博取相对可观的收益,具体方式为:

(1)在转债发布强赎公告时对正股、价格和转股溢价率开始进行监控,普遍在发布强赎公告后的1-2个交易日会下跌。

(2)在1-2天内,如果转债价格低于200元、转股溢价率低于3%,即可观察对应正股在近40个交易日内累计收益率是否为正,如是则可买入并持有。

(3)当任意连续天数累计收益率达到7%-10%即可卖出。风险提示本报告所有分析均基于公开信息,不构成任何投资建议;报告中采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差;报告中结论均基于对历史客观数据的统计和分析,但过往数据并不代表未来表现。