>> 核心观点

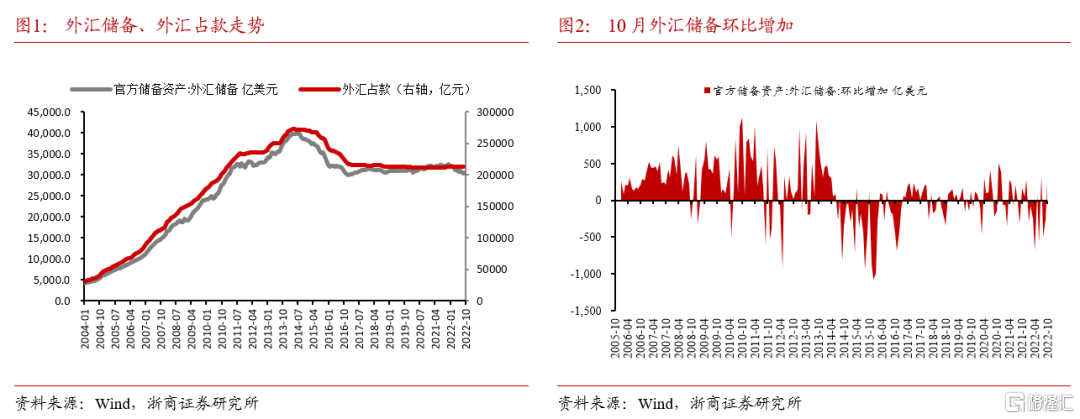

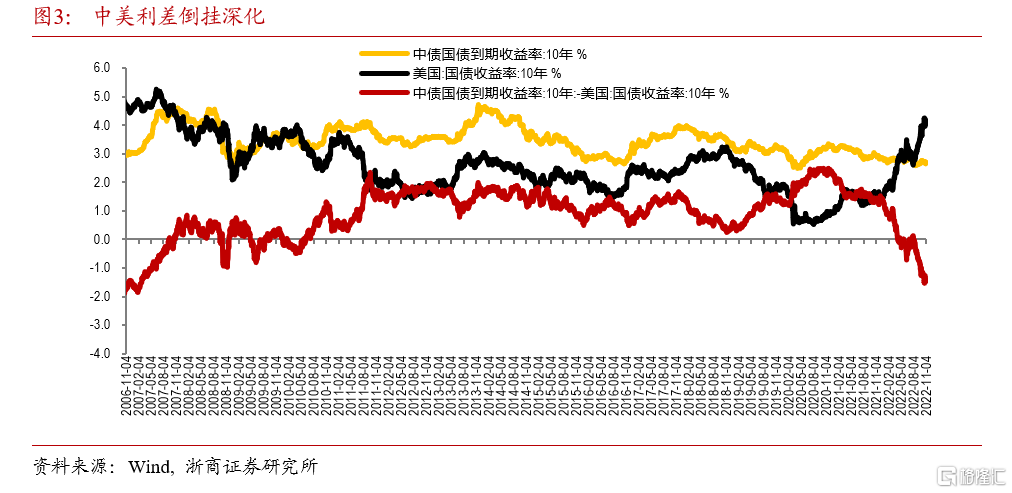

10月我国官方外汇储备30524.3亿美元,环比增加234.8亿美元,稳定在3万亿美元上方。10月外储估值因素影响约有+100亿美元规模不大,叠加贸易顺差的支撑,外储重回环比上行。但未来美元、美债收益率仍存在上行可能性,即外储的估值风险仍未消除,我们提示还需继续关注汇率及国际收支平衡问题。

短期看欧洲情况演变仍是美元走势的关键影响因素,进而影响人民币汇率,预计欧债压力仍有加剧风险,尤其是进入冬季,欧债危机概率正逐步加大,美元走势可能维持高位震荡,使得人民币汇率承压,一旦欧债危机爆发,美元或上冲至120,使得人民币继续走贬,预计时间点在2023年一季度。预计货币政策当前仍以稳增长保就业为首要目标,未来存在进一步降低5年LPR的概率,短端流动性调控将维持宽松,但政策利率调降难度大,核心是考虑汇率及国际收支压力。对于汇率和国际收支,央行当前更多将通过其本身相关工具进行引导。

>> 外储环比上行,稳定在3万亿美元上方

10月我国官方外汇储备30524.3亿美元,环比增加234.8亿美元,稳定在3万亿美元上方,我们仍然提示密切关注汇率及国际收支平衡问题。10月估值因素影响较小:其一,美元走势总体震荡、略有贬值,非美货币相对美元升值,10月,美元指数由9月底的112.2微降0.5%至111.6;英镑兑美元由9月底的1.12升2.7%至1.15,欧元兑美元由9月底的0.98升0.8%至0.99,我们测算,10月非美货币汇率波动对外储规模影响约+200亿美元。主要经济体债券收益率有升有降,5年期美债收益率较9月末上行21BP至4.27%,5年期英债收益率较9月末大幅下行73BP至3.54%,5年期德债收益率较9月末上行8BP至2%,我们测算债券收益率波动对外储约有-100亿美元的估值影响。综合看,估值因素对外储的影响约+100亿美元,影响较小,虽然近期贸易顺差有所收敛,但对国际收支仍为正影响。

>> 10月美元走势震荡,人民币汇率走贬,CFETS指数回落

10月美元指数呈现震荡走势,月初受欧洲悲观情绪缓和及美国制造业PMI回落幅度较大影响,美元指数降至110附近,但此后公布的非农就业及失业率数据好于预期,美元再次强势上涨,最高升至113附近,此后受10月制造业PMI初值跌破荣枯线及多位联储官员透露“偏鸽”信息等因素影响,10月下旬美元再次回落至最低110附近,全月微降0.5%。

10月国内疫情多发散发,经济基本面预期仍弱,地产销售未明显回暖,在此背景下,人民币汇率由9月末的7.1继续贬至7.3,幅度达2.9%。CFETS人民币汇率指数也由9月末的101.03降至99.86,降幅为1.2%。受美元指数及市场对我国9月、10月基本面走势预期影响,人民币维持高位双向震荡。

汇率贬值压力升温,央行也有意引导。继年内两次下调金融机构外汇存款准备金率累计3个百分点,9月末上调远期售汇业务的外汇风险准备金率至20%,9月27日召开全国外汇市场自律机制电视会议后,10月25日,央行将企业和金融机构的跨境融资宏观审慎调节参数从1上调至1.25,也意在稳定汇率走势。

>> 继续提示关注汇率及国际收支的重要性

二十大报告重申建设现代中央银行制度,我们认为其核心要义之一是简化货币政策最终目标体系,我国货币政策最终目标体系将由过往的七目标简化为四目标,即:币值稳定、充分就业、金融稳定、国际收支平衡。其中,更加重视币值稳定,对内体现为物价稳定,对外体现为汇率稳定,央行较为注重增强人民币汇率弹性,保持人民币汇率在合理均衡水平上基本稳定。当前汇率大幅波动,短期内贬值压力仍未消除,仍需密切关注。对于国际收支,我们使用外储作为跟踪指标,根据历史数据走势,我们认为外储警戒线或为3万亿美元,预计美元指数及相关经济体国债收益率存在继续上行风险,进而冲击外储估值,当前国际收支平衡的重要性仍然较高。

>> 短期欧债压力有加剧风险,美元可能维持高位,预计人民币汇率高位震荡

我们认为短期看欧洲情况演变仍是美元走势的关键影响因素,进而影响人民币汇率,预计欧债压力仍有加剧风险,尤其是进入冬季,欧债危机概率正逐步加大,美元走势可能维持高位震荡,使得人民币汇率承压,一旦欧债危机爆发,美元或上冲至120,使得人民币继续走贬,预计时间点在2023年一季度。

对于货币政策,我们认为当前疫情和地产风险事件对经济基本面的扰动仍具不确定性,货币政策当前仍以稳增长保就业为首要目标,维持稳健略宽松的政策基调,未来存在进一步降低5年LPR的概率,短端流动性调控将维持宽松,但政策利率调降难度大,核心是考虑汇率及国际收支压力。

2023年一季度,若欧债危机爆发,冲击人民币汇率及国际收支,而疫后修复期,经济基本面的各方面不确定因素仍在,我们预计货币政策首要目标可能在稳增长保就业和国际收支间进行高频切换。

中长期来看,我们坚持认为人民币相对美元是渐进升值的趋势。中长期,人民币兑美元长期走势与美元周期密切相关,美元周期决定于生产要素在美国与新兴市场的对比,我国劳动力要素相对于美国的科技和资本要素略占上风,这决定了中长期人民币相对美元是渐进升值的趋势,预计人民币兑美元后续将是长周期升值的过程。

>> 黄金储备持平,关注年内配置窗口,维持长期看好

10月黄金储备6264万盎司,继续持平前值。受美元、美债收益率走势影响,黄金价格10月也总体震荡。我们认为当前黄金具有较高配置价值,欧债潜在压力将利多黄金,主要源于避险逻辑;未来全球央行转向宽松驱动实际利率回落也将对黄金形成提振。长期来看,利率长期下行以及美元长期趋弱的走势仍将利好金价。

风险提示

欧洲主权债务压力加大,美元继续上行,国内疫情不确定性持续升温,经济基本面大幅承压,叠加中美利差倒挂,人民币汇率形成单边贬值预期,与资本流出相互强化引发国际收支失衡风险。

风险提示

欧洲主权债务压力加大,美元继续上行,国内疫情不确定性持续升温,经济基本面大幅承压,叠加中美利差倒挂,人民币汇率形成单边贬值预期,与资本流出相互强化引发国际收支失衡风险。