高华科技科创板上会在即,客户集中度高,研发费用率不及同行

2022-11-21 09:30:31

据了解,南京高华科技股份有限公司(以下简称:高华科技)将于11月21日上会,拟登陆科创板,中信证券为其保荐机构。

公司曾于2015年8月在全国中小企业股转系统挂牌并公开转让,于2018年11月终止挂牌。

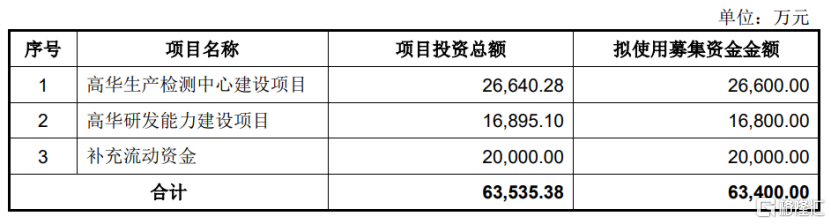

本次冲刺IPO,公司拟募资6.34亿元,其中2.66亿元用于“高华生产检测中心建设项目”、1.68亿元用于“高华研发能力建设项目”、2亿元用于“补充流动资金”。

(募集资金用途,招股书)

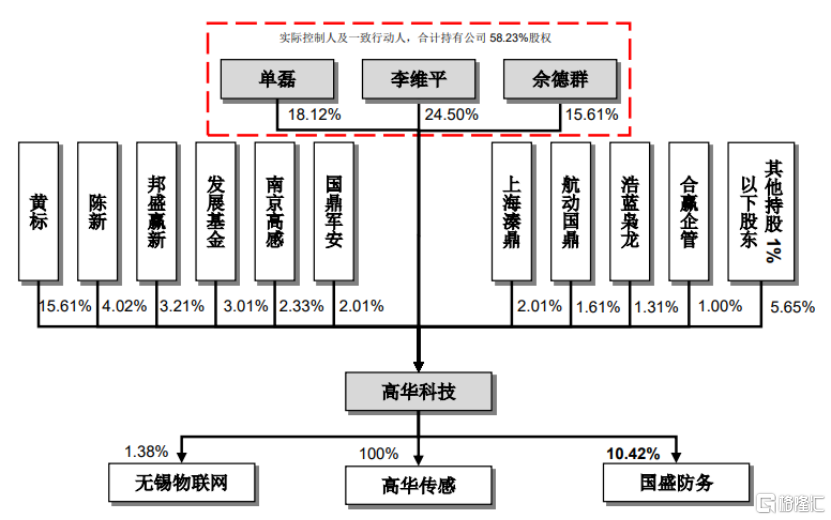

高华科技成立于2000年2月,前身高华有限由李维平、单磊、佘德群、华东电子、赵建立、高峰共同出资设立,其中,李维平、佘德群二人曾任职于中国兵器工业集团公司第二一四研究所,单磊曾任职于南京煤炭局机械厂,均是高级工程师背景。

截至最新招股说明书,李维平、单磊、佘德群为高华科技的共同控股股东、实际控制人,三人为一致行动人,合计持有公司58.23%股份。

(股权结构图,招股书)

1.被纳入美国UVL清单

高华科技主要从事高可靠性传感器及传感器网络系统的研发、设计、生产及销售,公司产品可应用于航天、航空、轨道交通、冶金等领域,曾参与载人航天工程的项目配套。

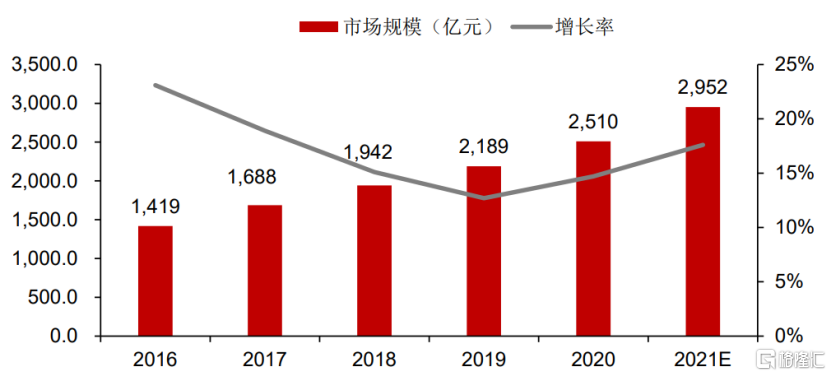

近年来,我国传感器技术水平和市场规模有所提升。据赛迪顾问统计,2020年中国传感器市场规模近2510亿元,同比增长约15%,预计2021年市场规模将达到2952亿元,同比增长约17%。

(2016-2021 年中国传感器市场规模数据及预测情况,赛迪顾问)

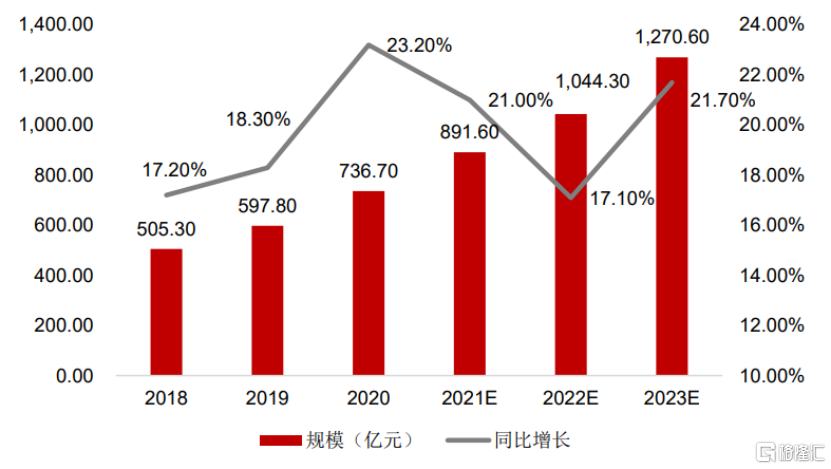

随着传感器的智能化发展,MEMS等技术成为传感器制造的主要技术。

在MEMS传感器领域,高华科技的主要产品为MEMS压力传感器、MEMS加速度传感器、MEMS湿度传感器,其中压力传感器在MEMS行业占比达到19.2%

受益于MEMS技术及下游行业需求的发展,预计2022年国内MEMS行业市场规模将突破1000亿元,且未来仍会以20%左右的速度持续增长。

(2018-2023年中国MEMS(含传感器)市场及预测,赛迪顾问)

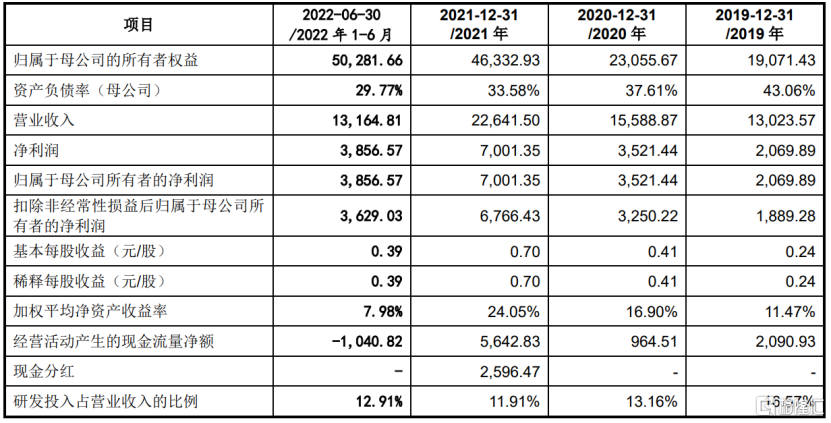

在此背景下,高华科技的经营规模实现快速增长。2019年至2022年1-6月报告期,公司的营业收入分别为1.3亿元、1.56亿元、2.26亿元和1.32亿元,相对应的归母净利润分别为2069.89万元、3521.44万元、7001.35万元和3856.57万元。

(主要财务数据,招股书)

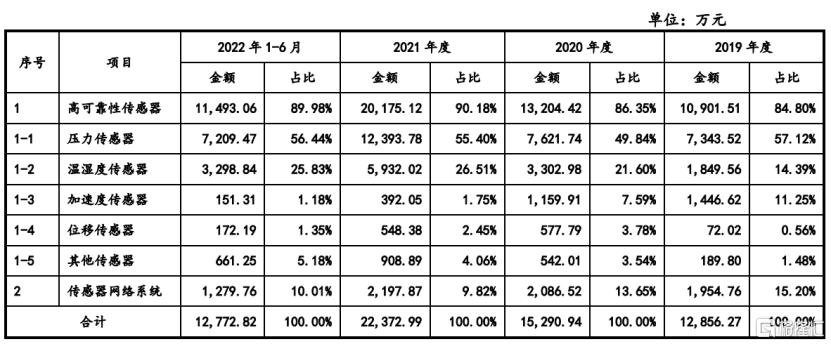

报告期内,公司的高可靠性传感器销售金额分别为 1.09亿元、1.32亿元、2.02亿元、1.15亿元,占比分别为84.80%、86.35%、90.18%、89.98%,为公司的主要收入来源。

从产品类型来看,压力传感器、温湿度传感器、位移传感器、其他传感器以及传感器网络系统的销售金额均呈增长趋势,加速度传感器的销售金额则有所下降。

(公司主营业务收入构成情况,招股书)

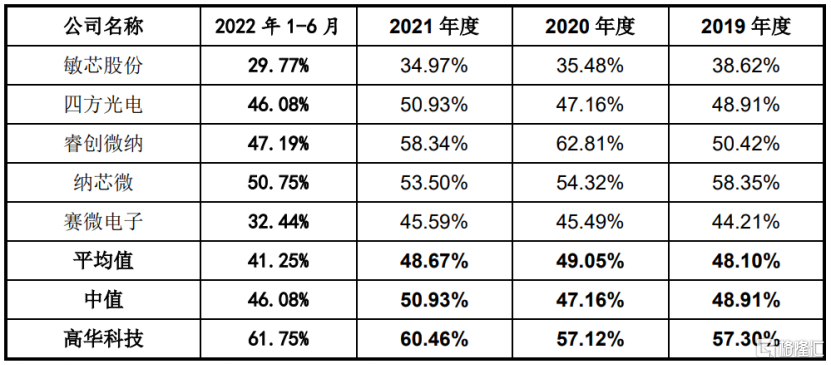

受益于规模效应的提升,公司的主营业务毛利率逐年上升,报告期内由57.71%上升至62.5%,整体高于可比上市公司的均值水平。

(综合毛利率于可比公司的对比情况,招股书)

公司表示,毛利率高于同行主要是因为公司军品业务占比较高,其毛利率通常高于民品业务,而同行业上市公司要么主营民品业务,要么军品业务占比相对较低。

预计公司2022年度营业收入为2.75亿元-2.95亿元 ,同比增长21.46%-30.29%;归母净利润为8500万元-9500万元,同比增长21.41%-35.69%。

值得注意的是,2022年10月7日,公司被美国商务部列入“未经证实”(UVL)的公司名单,若公司未来被列入“实体清单”,可能对公司采购来自境外的部分感测元件、电子元器件等原材料 产生一定限制,并对公司的日常经营带来一定压力。

2.研发费用率不及同行

虽然高华科技在军品业务方面取得了一定的成绩,但同时也面临较大的竞争压力,目前,公司的主要竞争对手为军工科研院所,其在资金实力、人才储备、技术水平、经营规模等方面均具有一定的优势,因此,技术的升级迭代速度显得尤为重要。

事实上,公司在研发方面的投入并不突出。报告期内,公司的研发费用分别为2158.20万元、2051.52万元、2696.33万元和1699.84万元,研发费用率由16.57%波动降至12.91%,且远低于可比公司的均值水平,若公司的研发投入持续不足,或将难以保持竞争优势,导致市占率下滑、利润水平降低。

(研发费用率与可比上市公司的对比情况,招股书)

此外,高华科技的客户集中度较高,报告期内,前五大客户收入合计占比约70%。

公司主要客户大多数是央企集团,其中军品业务客户主要为军工集团下属单位、科研院所等,该类客户的回款手续较为复杂、流程慢。正因如此,公司的应收账款规模较大,报告期各期末,公司应收账款账面价值分别为8109.92万元、1.10亿元、1.53亿元、2.07亿元,占总资产的比例分别为23.40%、28.79%、23.46%、30.73%;此外,今年上半年公司经营活动产生的现金流量净额为负数,存在潜在的流动性风险。

3. 结语

总体来看,高华科技所在行业景气度较高,公司切入的军品业务应用场景也比较可靠,具有一定想象空间,不过公司研发投入较为薄弱,且过于依赖前五大客户,其综合实力还有很大的提升空间。此外,公司被纳入美国UVL清单,未来在原材料采购方面或受到一定限制,也将成为其上市之路的阻碍。