短端品种企稳路径是从存单、短利率再到短信用。前述银行理财的投资者本质上属于低风险偏好,这部分投资者赎回后还是会投资于低风险投资产品,首先是银行存款和公募货币(配置存单和短利率为主),待市场企稳后银行理财和公募短债(配置短债为主)。

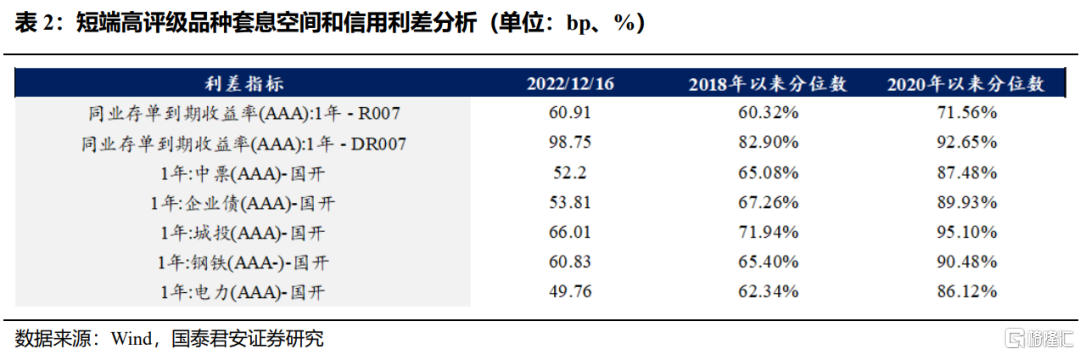

同时,回购利率仍将维持低位,以同业存单为代表的短端品种套息空间和信用利差分位数均位于历史前列,套息收益凸显,增量配置力量或在跨年结束后逐步显现。

风险提示:经济恢复加速改变债市基本面逻辑;极端行情可能打破历史经验;2022年年末理财回表,加剧理财抛压。

央行降准0.25个百分点并未改变短端品种收益率上行趋势,过去一周(12月12日-12月16日)1年期AAA评级同业存单已创下2022年年内新高,逼近1年期MLF利率2.75%。与此同时,银行间市场资金面维持平稳偏松,R001加权1.35%,隔夜利率绝对价格依然较低。以同业存单为代表的短端品种套息空间和信用利差分位数均位于历史前列,套息收益凸显。

1. 央行呵护态度明确,回购利率将延续低位

12月16日中央经济工作会议延续12月份政治局会议“稳健的货币政策要精准有力”的定调,同时具体提出“要保持流动性合理充裕,保持广义货币供应量和社会融资规模增速同名义经济增速基本匹配”。

12月17日,中国人民银行副行长刘国强在中国经济年会上进一步将中央经济工作会议对货币政策的要求做了具体说明,整体基调偏宽,体现在以下几个方面:

(1)2022年第三季度央行货政执行报告关于通胀的论述较为长期和具体,投资者普遍担心对通胀的担忧将制约央行2023年总量宽松程度。“货币政策的力度不能小于今年,需要的话还要进一步加力,除非经济增长和通货膨胀超出预期,这也是有可能的,届时中央还会适时作出部署”。刘国强副行长的讲话直接回应了市场的疑虑,短期通胀程度很难超出预期,即便通胀超预期也能届时再调整政策应对,稳增长依然是央行货币政策首要的目标。

(2)当前,核心CPI延续低位,PPI连续两个月同比负增长,扩大内需须持续降低社会综合融资成本。“货币政策的工具仍然比较充足,数量工具和价格工具都有空间”。由于12月5日实施过降准,因此刘国强副行长的讲话进一步提高了市场对于2023年一季度调降政策利率的预期。

(3)“总量要够,既包括更好满足实体经济的需要,也包括保持金融市场流动性合理充裕,资金价格维持合理弹性,不大起大落”。刘国强副行长的讲话提升金融市场流动性稳定的意义,资金价格保持相对稳定是央行货币政策的目标之一。

随着财政对狭义流动性贡献程度降低,央行对狭义流动性的主动权大幅上升,分析资金面则是要在结构性流动性短缺的货币政策框架里去分析央行意图。随着疫情防控优化,感染人数和重症人数可能会有阶段性的暂时性上升,反过来又会对经济运行有负面影响,因此需要央行再度维持偏松的货币政策。同时银行理财负反馈尚未完全解除,隔夜利率也有望维持低位。

12月5日降准0.25个百分点释放长期资金5000亿,9月份以来抵押补充贷款累计净增6300亿元,12月MLF依然超额续作1500亿元,央行公告强调“充分满足金融机构需求”,已然表达了央行呵护银行间市场流动性的意图。

2. 机构行为自身引发的市场波动能在市场预期平稳后逐步被纠正

12月以来,1年期AAA评级同业存单上行23bp,1年期国债上行17bp,10年期国债上行3bp。短端跌幅明显大于长端,高评级短端品种持续高估值成交背后反应的是银行理财负反馈下对流动性的需求。根据中国银行业理财市场2022年上半年报告(银行业理财登记托管中心发布),2022年6月份全市场新发封闭式产品加权平均期限443天,决定了银行理财封闭式和开放式产品持有债券资产以短久期为主,破净—赎回压力下银行理财卖出短久期资产,造成短端收益率超预期上行。

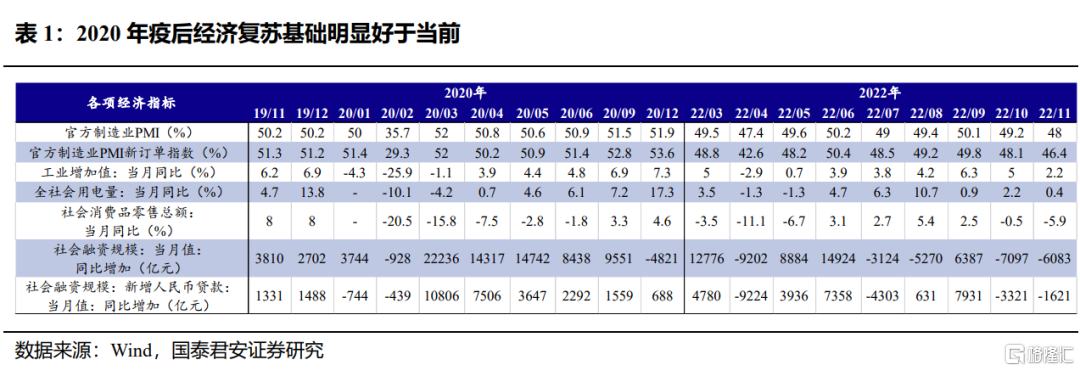

不同于2020年4月到5月债市大幅回调有经济企稳回升的基本面支撑(PMI、社融等转好且可持续),当前基本面并不支持债市利率的持续上行。理论上相较于基本面引发的收益率中枢抬升,机构行为自身引发的市场波动能在市场预期平稳后逐步被纠正。

3. 高评级短端品种套息收益凸显

短端品种企稳路径是从存单、短利率再到短信用。前述银行理财的投资者本质上属于低风险偏好,这部分投资者赎回后还是会投资于低风险投资产品,首先是银行存款和公募货币(配置存单和短利率为主),待市场企稳后银行理财和公募短债(配置短债为主)。

同时,以同业存单为代表的高评级短端品种套息空间和信用利差分位数均位于历史前列,例如1年期AAA评级同业存单与R007的套息收益位于2020年以来分位数71.56%。刘国强副行长12月17日在中国经济年会上的讲话明确了货币政策短期内仍将呵护银行间市场流动性,回购利率大概率延续处于低位,套息收益凸显,增量配置力量或在跨年结束后逐步显现。

风险提示:经济恢复加速改变债市基本面逻辑;极端行情可能打破历史经验;2022年年末理财回表,加剧理财抛压。